Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов [4].

Анализ сметы затрат на производство осуществляется с целью изучения динамики и контроля за расходованием средств на хозяйственную деятельность, выявление резервов их снижения. В смету затрат на производство продукции включаются все затраты, необходимые для производства запланированного объема сгруппированные по признаку однородности, независимо от места их применения и сферы назначения.

Смета затрат по предприятию в целом формируется на основе смет затрат основных подразделений (центров затрат), в которых, в свою очередь, учитывались сметы вспомогательных и обслуживающих цехов [4].

Элементами сметы являются: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Поэтому группировка по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда платы труда и объема денежных средств, участвующих в расчетах предприятия.

В настоящее время в нефтегазодобывающей промышленности принята единая группировка затрат по экономическим элементам:

Материальные затраты:

сырье и основные материалы;

вспомогательные материалы;

топливо со стороны;

энергия со стороны;

услуги производственного характера;

оплата работ по рекультивации земель;

Фонд оплаты труда;

Отчисления в социальные фонды;

Амортизация основных фондов;

НДПИ;

Прочие денежные расходы.

В материальные затраты включаются в себя сырье и основные материалы вспомогательные материалы, топливо, энергия. Смета затрат на производство товарной продукции приведена в приложении 6.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство [5].

Состав, структура затрат на производство продукции по НГДУ Ямашнефть» за 2006-2007 годы представлена в приложение 7.

Проводя анализ состава, структуры затрат на производство продукции в НГДУ «Ямашнефть», можно сделать вывод о том, что в 2007 году затраты на производство возросли на 9 % по сравнению с 2006 годом и составили 6624979 тыс. руб.

На рис. 3.1 и рис. 3.2 представлена структура затрат на добычу нефти в НГДУ «Ямашнефть» за 2007 и 2006 гг.

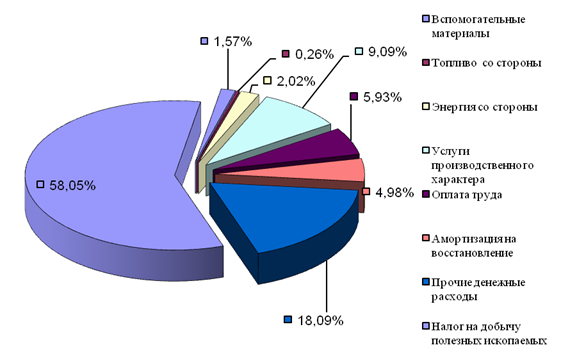

Рис. 3.1. Структура затрат на добычу нефти за 2006год

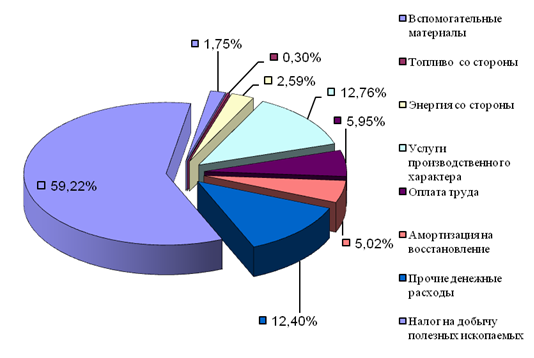

Рис. 3.2. Структура затрат на добычу нефти за 2007год

В составе и структуре себестоимости товарной продукции за анализируемый период существенных изменений не произошло.

Наибольший удельный вес занимают налог на добычу полезных ископаемых –58,05% в 2006 году и 59,22 % в 2007 году, что составило 3920463 тыс. руб., и прочие денежные расходы (расходы по оплате промышленных услуг и работ на сторону, отчисления на научно-исследовательские работы, на покрытие затрат по геолого-поисковым и геологоразведочным работам, затраты на капитальный ремонт, расходы на услуги связи, командировочные, содержание охраны и т.д.) - 18,09% в 2006 году и 12,40% в 2007 году, что составило 821079 тыс. руб.

Основная причина уменьшения затрат на 278574 тыс. руб. связана с реструктуризацией ОАО «Татнефть» т.е. формированием юридически независимого сервисного сектора производства, в котором организованы специализированные управляющие компании по направлениям деятельности (бурение, КРС, транспорт, энергетика, механика, строительство и др.).

Удельный вес материальных затрат в 2007 году увеличился в 4,5 раз, что составило в 2007 году 1156155 тыс. руб [13].

В 2007 году повысился удельный вес амортизации на восстановление по сравнению с прошлым годом на 0,04 % и этот показатель составил 332568 тыс. руб.

На основе сметного разреза нельзя определить конкретное направление и место использования затрат, что не позволяет анализировать эффективность использования затрат, вскрывать резервы их снижения.

Также на основе элементов сметы нельзя определить себестоимость единицы выпускаемой продукции в разрезе всего ассортимента, каждого наименования, группы, вида.

Эти задачи решает классификация затрат по статьям калькуляции.

Дата: 2019-12-10, просмотров: 480.