Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия [12].

Расчёт данных показателей основывается на взаимодействии: затраты - объем продаж - прибыль. Для определения их уровня можно использовать графический и аналитический способы.

При построении графика по горизонтали показывается объем реализации продукции в натуральных единицах, по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции.

Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Разность между фактическим и безубыточным объемом продаж получило название зоны безопасности.

Для построения графика исходными являются данные таблицы 3.7. Графическое изображение точки безубыточности и зоны безопасности предприятия 2006 года и 2007 года представлено на рисунке 3.7. и 3.8.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко.

Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Рис. 3.7. Зависимость между затратами, объемом продаж и прибылью по НГДУ

«Ямашнефть в 2006 году

|

Рис. 3.8. Зависимость между затратами, объемом продаж и прибылью по НГДУ «Ямашнефть в 2007 году

Маржинальный доход определяется по следующей формуле:

Дм=В –Рн, (3.1)

где Дм - маржинальный доход (общая сумма);

В - выручка от реализации продукции;

Рн- сумма переменных затрат.

Точка безубыточности в стоимостном выражении определяется следующим образом:

, (3.2)

где Т - точка безубыточного объема реализации продукции;

В - выручка от реализации продукции;

Н - сумма постоянных затрат;

Дм- маржинальный доход (общая сумма).

Ставку маржинального дохода можно представить как разность между ценой и удельными переменными затратами:

, (3.3)

где Дс - ставка маржинального дохода в цене за единицу продукции;

Дм - маржинальный доход (общая сумма);

К - объем реализованной продукции в натуральных единицах.

Безубыточный объем реализации в натуральных единицах рассчитывается по формуле:

, (3.4)

, (3.4)

или

, (3.5)

, (3.5)

где Т - точка безубыточного объема реализации продукции;

К - объем реализованной продукции в натуральных единицах;

Н - сумма постоянных затрат;

Дс - ставка маржинального дохода в цене за единицу продукции..

После преобразования критический объем реализации продукции рассчитывается следующим образом:

, (3.6)

, (3.6)

где Т - точка безубыточного объема реализации продукции;

Н - сумма постоянных затрат;

Ц - цена единицы продукции;

V - удельные переменные затраты.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

, (3.7)

, (3.7)

где Т - точка безубыточного объема реализации продукции;

Н - сумма постоянных затрат;

Дм - маржинальный доход (общая сумма).

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

, (3.8)

, (3.8)

где ЗБ - зона безопасности;

В - выручка от реализации продукции.

Т - точка безубыточного объема реализации продукции.

Для одного вида продукции зона безопасности определяется по количественным показателям:

, (3.9)

, (3.9)

где ЗБ - зона безопасности;

К - объем реализованной продукции в натуральных единицах;

Т - точка безубыточного объема реализации продукции;

В - выручка от реализации продукции [4].

На основе финансовых показателей НГДУ «Ямашнефть» за 2006-2007 гг., приведенных в таблице 3.2, определяется зависимость между прибылью, объемом реализации продукции и ее себестоимостью.

Сумма маржинального дохода НГДУ «Ямашнефть» рассчитывается по формуле (3.1).

Таблица 3.2

Исходные данные для расчета точки безубыточного объема продаж по НГДУ «Ямашнефть»

| Показатели | 2006 год | 2007 год | Откл., +,- |

| Объем реализации, тыс. т. | 1553,28 | 1587,25 | 33,97 |

| Цена реализации, руб. | 5781,4 | 6441,5 | 660,1 |

| Себестоимость продукции, тыс. руб. | 5672812 | 6259262 | 586450 |

| Удельные переменные, руб. | 2397,74 | 2621,34 | 214,21 |

| Сумма постоянных затрат, тыс. руб. | 1948441 | 2098530 | 1500897 |

| Выручка от реализации продукции, тыс. руб. | 8980249 | 10223949 | 1243700 |

Дм 2006 = 8980249-3724371 = 5255878тыс. руб.;

Дм 2007 =10223949-4160732= 6063217 тыс. руб.

Тогда точка безубыточности в стоимостном выражении рассчитывается по формуле (3.2):

тыс. руб.;

тыс. руб.;

тыс. руб.

тыс. руб.

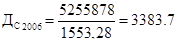

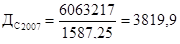

Ставка маржинального дохода в цене за единицу продукции определяется по формуле (3.3):

руб.;

руб.;

руб.

руб.

Если заменить максимальный объем реализации продукции в денежном измерении на соответствующий объем реализации в натуральных единицах, то безубыточный объем реализации в натуральных единицах определяется по формулам (3.4) и (3.5):

тыс.т.,

тыс.т.,

или

тыс.т.;

тыс.т.;

тыс.т.,

тыс.т.,

или

тыс.т.

тыс.т.

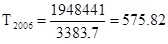

После преобразования критический объем реализации продукции рассчитывается по формуле (3.6):

тыс.т.;

тыс.т.;

тыс.т.

тыс.т.

Точка критического объема реализации в процентах максимальному объему равна формула (3.7):

;

;

.

.

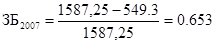

Для определения зоны безопасности по стоимостным показателям используется формула 3.8.:

или 62,9%;

или 62,9%;

или 65,3%.

или 65,3%.

Зону безопасности также можно определить и по количественным показателям 3.9.:

или 62,9%;

или 62,9%;

или 65,3%.

или 65,3%.

Анализ рассчитанных показателей позволяет сделать вывод о том, что в 2006 году безубыточный объем реализации в стоимостном выражении составляет 3329126,9 тыс. руб. или 575,82 тыс.т. в натуральном выражении.

Объем товарной продукции НГДУ «Ямашнефть» в 2006 году составил 8980249 тыс. руб., или 1553,28 тыс.т., что на 5651122,1 тыс. руб. или 977,46 тыс.т. выше порога рентабельности.

Точка безубыточности в 2006 году составила 37,07%, а зона безопасности предприятия 62,9%. Это свидетельствует о том, что тот объем реализации, при котором производство не принесет ни прибыли, ни убытков равен 575,82 тыс.т., что не превышает 37,07% от фактического объема добычи нефти в 2006 году.

Безубыточный объем реализации в стоимостном выражении в 2007 году составляет 3538594,06 тыс. руб. или 549,3 тыс.т. в натуральном выражении.

Объем товарной продукции НГДУ «Ямашнефть» в 2007 году составил 10223949 тыс. руб. или 1587,25 тыс.т., что на 6685354,94 тыс. руб. или 1037,95 тыс.т. выше порога рентабельности.

Точка безубыточности в 2007 году составила 34,61 %, а зона безопасности предприятия 65,3 %. Это свидетельствует о том, что тот объем реализации, при котором производство не принесет ни прибыли, ни убытков, что не превышает 34,61% от фактического объема добычи нефти в 2007 году.

Соответственно, чем объем товарной продукции, при прочих равных условиях, выше порога рентабельности, тем больше и прибыль предприятия.

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

Дата: 2019-12-10, просмотров: 500.