Финансовая стратегия является одним из пяти функциональных элементов стратегического управления коммерческим предприятием (производство, маркетинг, инновации, кадры и финансы).

Сбалансированная система показателей (Balanced ScoreCard, BSC) - ССП

В 1992-1996 гг. профессор Гарвардской школы бизнеса Роберт Каплан и консультант по управлению Дэвид Нортон предложили методику в виде сбалансированной системы показателей деятельности предприятия (ССП).

Задача методики ССП – трансформация инициатив компании в четкую и всем понятную систему показателей.

ССП включает 4 группы (блока, направления) показателей:

1. Финансы – экономика.

2. Рынок – клиенты - маркетинг.

3. Бизнес–процессы - производство.

4. Перспективы развития (инфраструктура – персонал) - инновации.

Все показатели ССП через цепь причинно-следственных связей должны быть согласованы с финансовыми целями.

1. Реализуя любые стратегические цели, фирме необходимо, прежде всего, разрабатывать финансовые показатели. Чаще всего в основе - показатель рентабельности собственного капитала или рентабельность активов.

2. Определяется рыночная стратегия компании – перспективы взаимоотношений с клиентами, которые позволят обеспечить достижение запланированных финансовых целей. Выход на рынки связан с разработкой конкретной ценовой стратегии.

3. Прорабатываются составляющие бизнес-процессов. Определяется, какие бизнес-процессы необходимы для реализации данной ценовой стратегии и в более широком плане – для реализации рыночной стратегии компании. Успешная реализация стратегии, основанной на конкретных бизнес-процессах, позволяет эффективно достигать финансовых целей. Для освоения новых бизнес-процессов необходимы дополнительные финансовые ресурсы.

4. Реализация бизнес-процессов невозможна без соответствующей инфраструктуры и квалифицированного персонала.

ССП требует координации многих решений и в конечном счете работает на увеличение рыночной стоимости компании.

Бизнес как взаимодействие 4-5 проекций (перспектив)

Постановка сбалансированной системы динамичных показателей реализации стратегии на предприятиях должна осуществляться в несколько этапов:

• разработка сбалансированной системы показателей – превращение перспективных планов и стратегии в совокупность целей и мероприятий. После разработки система должна быть интегрирована в управленческий процесс;

• сцепление – увязка всех иерархических уровней (от высшего управленческого звена до вспомогательных звеньев) путем выстраивания соответствующих целей и показателей, организация стратегической коммуникации, обеспечение компенсации за инициативные решения;

• планирование – определение путей достижения во времени запланированных результатов через конкретные плановые задания, распределение ресурсов, проектирование стратегических мероприятий;

• обратная связь и обучение – тестирование теоретической базы стратегии и обновление последней с отражением полученных знаний.

На первом этапе происходит определение единой стратегии, миссии и видения развития организации путем проведения опроса руководства предприятий. Руководство организации должно иметь четкие представления о своей стратегии и того, чего они хотят добиться в результате ее осуществления.

Хорошо разработанная стратегия должна включать в себя описание текущего положения организации и желаемый результат. Стратегические цели должны быть понятными, реально достижимыми и измеримыми. Стратегия не должна быть излишне детализированной. Все подробности достижения желаемого результата должны быть прописаны в документах более низкого уровня.

Сформулировав количественные цели по разным направлениям, сбалансированной системы динамичных показателей реализации стратегии с помощью инструментов внесения изменений позволяет определить наиболее короткий и эффективный путь для достижения задач, а также целей, дающих максимальный эффект.

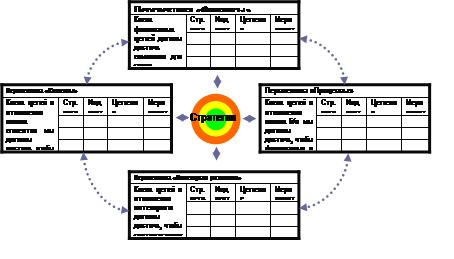

В итоге определенная стратегия должна быть сформирована в виде взаимосвязанных целей и показателей. Для использования на предприятиях предлагается использовать четыре проекции:

1) проекция финансовой стратегии;

2) проекция клиентов;

3) проекция внутренних бизнес-процессов;

4) проекция обучения и развития персонала.

При этом для каждой из четырех перспектив необходимо выделить примерно равное число показателей, с некоторым увеличением в части производственной проекции: финансы – 4-5 показателей; клиенты – 4-5 показателей; внутренние бизнес-процессы – 8-10 показателей; обучение и развитие – 4-5 показателей.

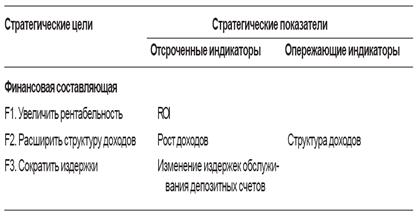

Таблица 3.1. – Проекция финансовой стратегии – ключевые показатели.

| Показатели | Сущность показателей |

| 1. Коэффициент эффективности осуществляемых инвестиций | Отражает эффективность производимых предприятием инвестиций (в процентах прироста рентабельности совокупного капитала) |

| 2. Коэффициент эффективности использования дебиторской задолженности | Отражает относительную эффективность использования дебиторской задолженности на предприятии (в процентах прироста рентабельности совокупного капитала) |

| 3. Коэффициент эффективности использования уставного капитала | Отражает эффективность использования уставного капитала относительно рентабельности совокупного капитала |

| 4. Коэффициент эффективности использования заемных средств | Отражает относительную эффективность использования привлекаемых предприятием кредитов и займов |

| 5. Коэффициент эффективности использования кредиторской задолженности | Отражает относительную эффективность использования кредиторской задолженности на предприятии |

Таблица 3.2. – Проекция клиентов – ключевые показатели

| Показатели | Сущность показателей |

| 1. Доля рынка | Отражает долю предприятия на данном рынке (с точки зрения количества клиентов, затраченных денежных средств или объема проданных товаров |

| 2. Расширение клиентской базы | Оценивает в абсолютных или относительных единицах показатель, отражающий расширение клиентской базы предприятия, которое привлекает или завоевывает клиентов |

| 3. Сохранение клиентской базы | Оценивает в абсолютных или относительных единицах показатель, отражающий сохранение имеющейся клиентской базы предприятия |

| 4. Удовлетворение потребностей клиентов | Оценивает степень удовлетворенности клиента в соответствии со специальными критериями результатов деятельности |

| 5. Прибыльность клиента | Оценивает чистую прибыль от клиента или сегмента рынка, после того как осуществлены затраты на их поддержание |

Таблица 3.3. – Проекция бизнес-процессов – ключевые показатели.

| Показатели | Сущность показателей |

| 1. Своевременная доставка | Отражает долю своевременно доставленных в производственный процесс материалов и полуфабрикатов |

| 2. Улучшение производительности | Оценивает в абсолютных или относительных единицах показатель, отражающий производительность основных производственных процессов |

| 3. Административные расходы | Оценивает в абсолютных или относительных единицах показатель, отражающий понесенные административные расходы. Целевая функция показателя – минимум. |

| 4. Оборачиваемость складских запасов | Оценивает оборачиваемость складских запасов в абсолютных или относительных единицах |

| 5. Время подготовки и наладки производства | Оценивает время необходимое для подготовки производственных мощностей к началу работы, а также затраты времени на их обслуживание |

| 6. Стоимость административных ошибок | Оценивает убытки от неверно принятых управляющих решений |

Таблица 3.4. – Проекция обучения и развития персонала – ключевые показатели.

| Показатели | Сущность показателей |

| 1. Текучесть кадров | Отражает постоянство кадрового состава предприятия во времени |

| 2. Время на обучение | Оценивает время, необходимое для обучения или переобучения персонала |

| 3. Затраты на обучение | Оценивает в абсолютных или относительных единицах показатель, отражающий понесенные предприятием затраты, связанные с обучением и повышением квалификации персонала |

| 4. Индекс удовлетворенности | Оценивает степень удовлетворенности сотрудников теми условиями труда, которые предложены им на предприятии |

Необходимо отметить, что 80% всех показателей должны быть нефинансовыми. Все это должно быть представлено в виде стратегической карты, на которой четко должны прослеживаться причинно-следственные связи между целями и показателями в увязке с 4-мя выбранными проекциями.

Чтобы процесс разработки сбалансированной системы динамичных показателей реализации стратегии не затянулся на долгие месяцы (годы), целесообразно составить примерный график работ.

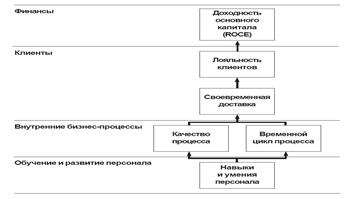

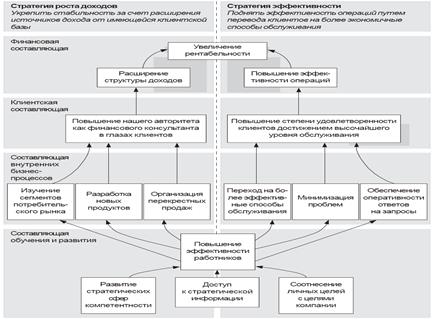

ССП: Стратегия Metro Bank

ССП Metro Bank: финансы

ТЕМА 2. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

2.1 Финансовая стратегия и планирование

Планирование - процесс деятельности людей связанный с принятием определенных решений, (прогнозирование - это расчет показателей при заранее обусловленных параметрах или границах).

- основа финансового планирования предприятия.

Финансовое планирование - один из элементов управления финансами, объектом которого является распределительный процесс. Оно охватывает формирование и распределение финансовых ресурсов, образование и использование на их основе различных денежных фондов и осуществляется на основе производственных и финансовых показателей.

Финансовое планирование - одна из главных функций финансового менеджмента.

Финансовое планирование – это умение предвидеть цели предприятия, результаты его деятельности и то, какие ресурсы необходимы для достижения определенных целей.

Финансовое планирование

· охватывает важнейшие стороны финансово-хозяйственной деятельности предприятия,

· обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и финансовых ресурсов,

· создает условия для укрепления финансового состояния предприятия

Финансовое планирование позволяет:

· свести к минимуму неопределенность и негативные последствия рыночной среды для хозяйствующего субъекта

· снизить транзакционные издержки фирмы по торговым сделкам (на поиск покупателей и поставщиков, проведение переговоров и т.п.)

Финансовое планирование помогает ответить на вопросы:

· Каков экономический потенциал предприятия и каковы будут результаты его финансово-хозяйственной деятельности?

· При помощи каких ресурсов эти результаты могут быть достигнуты?

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия.

На оперативном уровне оно реализуется как бюджетное планирование, а на стратегическом уровне хозяйствующего звена - как финансовый план предприятия.

Цели финансового планирования

· обоснование стратегии развития предприятия с позиции компромисса между доходностью, ликвидностью и риском

· определение необходимого объема финансовых ресурсов для реализации стратегии.

Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Финансовый план - задание на изменения в желаемом направлении тех или иных финансовых показателей распределительных процессов. Это составная часть бизнес-плана предприятия.

Основными задачами финансового планирования является:

1. Обеспечение производственного и социального развития предприятия за счет собственных средств или ресурсов.

2.Увеличение прибыли за счет роста объемов производства и оптимизации системы государственного регулирования, то есть увеличение реальной прибыли и минимизация (оптимизация) налогообложения.

3. Обеспечение финансовой устойчивости предприятия, т.е. обеспечение своевременности расчетов по всем своим обязательствам, включая расчеты с бюджетом, внебюджетными фондами, кредиторами и т.д.

Объектами финансового планирования являются:

- выручка от реализации продукции, работ, услуг при всех системах расчетов (наличный, безналичный, бартер, валюта);

- прибыль, ее формирование, распределение и использование;7 0

- фонды специального назначения: потребления, накопления, резервный, страховой; их формирование, распределение и использование;

- объемы платежей в бюджет, внебюджетные фонды и другие отчисления.

Объектом финансового планирования является денежный поток т.е процесс формирования и распределения доходов и накоплений, а также использование различных фондов денежных средств.

Классификация денежных потоков по видам деятельности

Текущая деятельность:

• извлечение прибыли в качестве основной цели в соответствии с предметом деятельности

Инвестиционная деятельность:

• капитальные вложения предприятия;

• долгосрочные финансовые вложения в другие предприятия;

• выпуск облигаций и других ценных бумаг долгосрочного характера и т.п.

Финансовая деятельность:

• краткосрочные финансовые вложения,

• выпуск облигаций и иных ценных бумаг краткосрочного характера,

• выбытие ранее приобретенных на срок до 12 мес. акций, облигаций и т.п.

Принципы составления финансовых планов:

- все виды финансовых планов на предприятии должны быть тесно связаны между собой и составлять единую систему;

- непрерывность планирования;

- единоначалие - при принятии каких-либо решений собственник - главное лицо;

- данные финансовых планов являются коммерческой тайной предприятия и вся информация, связанная с расчетами используются только для внутреннего использования;

- принцип научности;

- обеспечение соответствия потребностям рынка, то есть учет конъюнктуры, платежеспособного спроса, платежеспособности, т.е. возможности нормальных расчетов;

- соответствие сроков получения и использования средств;

- обеспечение возможности маневрирования при невозможности достигнуть запланированного объема реализации или при превышении плановых затрат;

- обеспечение эффективности (рациональности) вложений капитала в новые инвестиции должно давать больше, чем в действующих условиях;

- инвестиции и затраты должны обеспечиваться самым «дешевым» способом финансирования (собственные средства и бюджетные ассигнования);

- поддержания платежеспособности предприятия в любой период его деятельности.

Типы финансовых планов:

- оперативный: составляется в форме кассовой заявки или планов движения денежных ресурсов предприятия (составляется на один месяц с подекадной или ежедневной разбивкой);

- текущий: все расчеты ведутся на один год с разбивкой по кварталам. Такой план включает в себя план доходов и затрат, план получения платежей и уплаты налогов в бюджет и внебюджетные фонды, инвестиционный план, план обеспеченности трудовыми ресурсами и т.д.;

- перспективный (стратегический) рассчитывается на 5-10 лет, как правило, в виде программы.

В процессе финансового планирования определяются:

• источники и размеры финансовых ресурсов на планируемый период;

• объемы денежных фондов, создаваемых на их основе;

• рассчитываются направления и структура использования средств денежных фондов. При этом решаются задачи выбора наиболее эффективного использования финансовых ресурсов и денежных фондов, создаваемых на их основе.

Этапы составления финансового плана:

1. Анализ исполнения финансового плана за текущий период (надо рассчитать ожидаемое исполнение плана). Как правило, оно рассчитывается за полгода, затем по окончанию 3-х кварталов.

2. Расчет по конкретным видам доходов и расходов финансового плана.

3. ведение и выведение итоговых показателей, и составление баланса (доходы равны расходам). На этом же этапе ведется пересчет показателей, оценка источников дохода.

В процессе планирования на всех трех этапах применяются различные методы, наиболее применяемыми из которых являются:

1. Метод коэффициентов (экстраполяции);

2. Нормативный метод;

3. Балансовый метод.

1. Планируемый показатель финансового плана рассчитывается на основе показателя текущего года, измененного на величину коэффициента. Этот коэффициент рассчитывается либо на основе динамики предыдущих лет, либо спускается планирующим финансовым органом, как задание. Достоинства: простота. Недостатки: не учитывает в полной мере изменяющиеся потребности в финансовых ресурсах по тем или иным видам расходов, возможны резервы роста показателей, связанных с доходами.

2. Финансовый показатель определяется на основе нормы или норматива и величины хозяйственного показателя, к которому установлены эти нормативы - более точное определение финансового показателя по отношению к потребностям. Достоинства: более точная оценка величины планируемых финансовых показателей с точки зрения конкретных покупателей и с точки зрения более полного выявления резервов роста дохода. Недостатки: а) более сложный и большой объем вычислений; б) много потерь; в) нормативный метод, используемый к расходной части финансового плана, не учитывает изменений доходной базы финансового плана.

3. Финансовый план должен быть сбалансирован. Даже если имеет место дефицит, то должны быть разработаны источники покрытия этого дефицита.

Основой для составления финансового плана являются:

- договора с поставщиками товарно-материальных ценностей и покупателями;

- экономические нормативы, утвержденные в соответствующих рекомендациях правительственных органов (расходы на рекламу, представительские расходы и др.), ставки налогообложения (расчет налогооблагаемой базы и применение ставок), нормы амортизации, ставки процентов за банковский кредит.

Главный документ финансового плана коммерческой организации – это сводный финансовый бюджет, как правило, состоит из следующих разделов:

1. Доходы и прочие поступления (финансовые ресурсы).

2. Расходы и отчисления.

3. Взаимоотношения с кредитной системой.

4. Взаимоотношения с бюджетом и внебюджетными фондами.

Финансовое прогнозирование

Предвидение – проницательное освоение и упреждение будущего средствами логического построения (анализ, синтез, воображение, индукция, дедукция, наблюдение, эксперимент, классификация, обобщение и д.т.)

Виды предвидения: эмпирическое, научное, ненаучное (не относится теоретическое).

Прогноз (функциональное определение) - вероятностная оценка возможных путей и результатов развития явления, а также требуемых для их достижения ресурсов и необходимых реорганизационных дел.

Прогноз (для студента) – поливариантное, вероятностное, комплексное высказывание о будущем

Прогноз - вероятностная оценка возможных путей и результатов развития явления, а также требуемых для их достижения ресурсов и необходимых реорганизационных дел.

Прогноз:

Качественные характеристики прогноза:

поливариантность,

вероятностный характер,

комплексность.

3 основные характеристики, которые должны быть присущи прогнозам:

Поливариантность. Множество вариантов, множественный характер. Прогноз должен содержать в себе результаты всех возможных состояний, все возможные пути достижения, все возможные сроки достижения. Первое – факторы, второе – сила действия факторов –> отсюда величина множественности.

Вероятность. Вероятностный характер – любой вариант прогноза носит определённую степень свершения (реальности).

Комплексность.

Прогнозирование – процесс разработки научно-обоснованных прогнозов на основе принципов необходимости, непрерывности и верификации.

Определение будущего состояния предприятия и его окружения на основе сложившихся тенденций и есть прогнозирование.

Оценка последствий решений и действий для предприятия с учетом сложившихся тенденций изменения внешней среды и состояния предприятия или прогнозирование отличается от планирования этих действий и решений только тем, что:

· при планировании мы руководствуемся, прежде всего, целью, которую надлежит реализовать, то есть исходя из цели - планируем последовательность действий и потребные ресурсы для их осуществления.

· при прогнозировании результат или возможная степень достижения целей есть вероятные последствия принятых или планируемых решений. Фирмы пытаются предвидеть возможные негативные последствия их деятельности.

Основное отличие прогноза от плана состоит в том, что прогнозируются те показатели, которыми компания не может управлять в полной мере – объем продаж, риски или действия конкурентов. Планироваться может то, что полностью находится в сфере влияния, например, расходы.

В этом смысле прогнозирование является необходимым составным элементом планирования и управления.

И успех планирования и, следовательно, управления деятельностью предприятия будет полностью определяться качеством прогнозных оценок последствий принимаемых решений.

Прогнозирование:

Принципы прогнозирования:

1. Необходимость – – высказывание о будущем (прогноз) истинно только тогда, когда выполнены 5 последовательных операции (в строгой последовательности):

P1 – изучение условий существования объекта прогнозирования в прошлом (до настоящего времени)

Р2 – вскрытие закономерности развития изучаемого объекта в прошлом (имеет большую важность)

Р3 – определение всех возможных тенденций развития объекта исследования в будущем

Р4 – изучение всех возможных состояния по тенденциям

Р5 – изучение всех последствий достижения состояний

2. Непрерывность (поступления и обновления информации)

3. Верификация

Прогностика - наука, изучающая закономерности исследования вероятностных будущих ситуаций.

Прогностика:

Задачи прогностики:

1. Изучение принципов и специфики исследования. Понятийный аппарат.

2. Разработка инструментария прогнозирования (методов, способов получения прогнозной информации, перевода качественной информации в количественную)

3. Разработка и создание организационно-экономического механизма проведения прогнозных исследований

Метод прогнозирования – способ теоретического и практического действия, направленный на разработки прогнозов и основанный на применение логических и математических приемов и процедур.

Инструментарий прогнозирования:

1. метод

1 титулярные методы – базируются на одном единственном принципе действия (экспертные оценки, экстраполяция)

2 комплексные (2 и более принципов)

2. комбинация методов - временное сочетание методов прогнозирования для получения конечного результата. Используется когда нужно решить несколько задач, не решаемых одним методом

3. методика - устойчивое сочетан методов прогнозирования, приемов, способов.

Отличие от комбинации:

1 устойчивость

2 собственно понятийный аппарат

3 внутренняя структура

4 предназначение

4. комплексная методика - временное сочетание методик и методов прогнозирования - для досконального исследования очень сложных явлений

Методы прогнозирования

Методы экстраполяции:

1) Динамическое экстраполирование

а) Динамическая экстраполяция переменных

2) Статистическое экстраполирование

а) Экстраполяция зависимых переменных

б) Экстраполяция по огибающим кривым

Методы экспертных оценок:

1) Индивидуальные экспертные оценки

а) Оценки типа «интервью»

б) Аналитические экспертные оценки

в) Метод морфологического анализа

2) Коллективные экспертные оценки

а) Метод «комиссий»

б) Метод «мозговой атаки»

в) Метод «дельфи»

г) Метод взвешенных оценок (матричный)

Методы моделирования

1) Логическое моделирование

а) Исторические аналогии

б) Метод написания сценария

2) Информационное моделирование

а) Методы потоков научных публикаций

б) Анализ патентной информации

3) Математическое моделирование

а) Статистические модели

б) Экономико-математические модели

Финансовые прогнозы и финансовые планы тесно связаны между собой (финансовые прогнозы предшествуют составлению финансового плана).

Финансовый прогноз - оценка ожидаемых изменений тех или иных финансовых показателей в будущем.

Финансовое прогнозирование - это

— Исследование и разработка возможных путей финансового развития фирмы

— Система качественных и количественных оценок динамики финансовых ресурсов, источников их формирования в зависимости от изменения факторов внешней и внутренней среды

— Определение на длительную перспективу изменений финансового состояния объекта в целом и его частей

— Сосредоточение на наиболее вероятных событиях и результатах

Основная цель прогнозирования  состоит в том, чтобы получить возможность оценивать работу компании как "удачную" или "неудачную" не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть.

состоит в том, чтобы получить возможность оценивать работу компании как "удачную" или "неудачную" не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть.

2.2 Задачи финансового прогнозирования на предприятии

1. Определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде.

2. Поиск источников формирования и направлений наиболее эффективного использования финансовых ресурсов .

3. Оценка экономических и финансовых перспектив предприятия в прогнозируемом периоде в зависимости от возможных вариантов финансово-хозяйственной деятельности предприятия.

4. Формирование обоснованных выводов и рекомендаций относительно рациональной финансовой стратегии и тактики действий менеджмента.

Финансовая стратегия должна быть направлена на достижение финансовой и рыночной устойчивости фирмы.

Дата: 2019-12-10, просмотров: 499.