Проанализировав динамику издержек необходимо также уделить внимание факторам, оказывающим влияние на издержки обращения. В процессе хозяйственной деятельности торговых предприятий на величину затрат влияет множество факторов основными из которых являются: объем и структура товарооборота, изменение цен на товары и тарифов на услуги, организация транспортирования товаров, оборачиваемость оборотного капитала, состояние материально-технической базы, дислокация торговых предприятий, состояние дорог, размещение товарооборота по торговым предприятиям и другие. Изучение этих факторов позволяет наметить пути экономии издержек обращения. Факторы, влияющие на издержки обращения, можно подразделить на вызывающие их повышение и снижение.

Факторы, вызывающие повышение издержек обращения, связаны, прежде всего, с повышением культуры торговли, с улучшением качества обслуживания населения.

Факторы, вызывающие снижение издержек обращения, весьма многочисленны и делятся на факторы общеэкономического характера, экономико-организационные факторы и факторы, связанные с техническим прогрессом.

К общеэкономическим факторам относятся: совершенствование системы учета и контроля; экономико-организационным факторам: укрупнение или разукрупнение торговых предприятий; совершенствование технологии, компьютеризация относятся к факторам, связанным с техническим процессом.

Основным показателем, отражающим объем деятельности торговой организации, является оборот розничной торговли. Влияние объема оборота розничной торговли на уровень издержек обращения определяется путем условного подразделения расходов на малозависящие и зависящие от объема оборота розничной торговли: условно-постоянные и условно-переменные расходы.

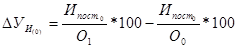

Степень реагирования издержек обращения в целом на изменения суммы оборота розничной торговли определяется коэффициентом эластичности издержек обращения от оборота розничной торговли:[29]

, (15)

, (15)

где:  - изменение издержек обращения, %;

- изменение издержек обращения, %;

- изменение оборота розничной торговли, %.

- изменение оборота розничной торговли, %.

Подставив значения в формулу 15 мы получим, что коэффициент эластичности в 2007г. составил -0,96, а в 2008г. – 0,91.

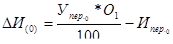

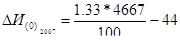

Для определения влияния изменения оборота розничной торговли на уровень издержек обращения используем формулу 16:

, (16)

, (16)

где:  - изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов;

- изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов;

- сумма условно-постоянных расходов базисно периода, руб.;

- сумма условно-постоянных расходов базисно периода, руб.;

О1, О0 - оборот розничной торговли отчетного и базисного периода соответственно, руб.;

=3,6%

=3,6%

=-5,3%

=-5,3%

Таким образом, можно сделать вывод, что под влиянием оборота розничной торговли уровень издержек обращения увеличился на 3,6% в 2007г,а 2008 на 1,16%

Теперь определим влияние изменения оборота розничной торговли на сумму издержек обращения, для этого используем формулу 17[30]

(17)

(17)

где:  - уровень условно-переменных издержек базисного периода, %;

- уровень условно-переменных издержек базисного периода, %;

- сумма условно-переменных издержек базисного периода, руб.

- сумма условно-переменных издержек базисного периода, руб.

=18,07 тыс. руб.

=18,07 тыс. руб.

=1,18тыс.руб.

=1,18тыс.руб.

Таким образом, из расчета видно, что под влиянием оборота розничной торговли сумма издержек обращения увеличилась в 2007г. на 18,07 тыс. руб., а в 2008г. на 1,18 тыс. руб. по сравнению с предыдущими периодами.

На изменение уровня издержек обращения влияет не только оборот розничной торговли, но и его структура. Повышение доли в общем объеме продаж более издержкоемких товаров оказывает влияние на рост уровня издержек обращения в целом по предприятию и наоборот, уменьшение этой доли приводит к снижению общего уровня расходов. Для определения влияния на издержки обращения структуры оборота розничной торговли данные представим в виде таблицы 13.

Таблица 13 Исходные данные для оценки влияния структуры оборота розничной торговли на уровень издержек обращения

| Товарные группы | 2006 год | 2007 год | 2008год | ||||||

| Сумма тыс. руб. | Уд. вес в общем обороте, % | уровень издержек обращения | Сумма тыс. руб. | Уд. вес в общем обороте, % | Уровень издержек обращения | Сумма тыс. руб. | Уд. вес в общем обороте, % | Уровень издержек обращения | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Алкогольная и табачная продукция | 17550 | 87,6 | 14,23 | 18603 | 82,2 | 11,05 | 20600 | 80,0 | 11,91 |

| Другая продукция кроме алкогольной табачной продукция | 2485 | 12,4 | 11,66 | 4024 | 17,8 | 9,03 | 5140 | 20,0 | 7,96 |

| Всего | 20035 | 100 | 25,89 | 22627 | 100 | 20,08 | 25740 | 100 | 19,87 |

По данным таблицы 13 средний уровень издержек обращения предприятия составил в 2006г. – 25,89%, в 2007г. – 20,08% и в 2008г. – 19,87%. Изменение общего уровня издержек обращения в 2007г. составило по сравнению с 2006г. -5,81%, а в 2008г. по сравнению с 2007 -0,21%. Это изменение обусловлено рядом факторов – изменениями удельного веса товарных групп и снижением уровня издержек обращения по группам.

Влияние изменения удельного веса объема продаж по товарным группам на изменение уровня издержек обращения в 2007г. по сравнению с 2006г. составило -0,14%, а в 2008г. по сравнению с 2007г. -0,01%.

Влияние изменений уровней издержек обращения по товарным группам оказало влияние на снижение их общего уровня в 2007г. на 3,08%, и увеличение в 2008г. на 0,43%.

За анализируемый период разными были изменения издержек обращения по товарным группам. Уровень по алкогольным и табачным изделиям в 2007г. по сравнению с 2008г. снизился на 3,18%, а в 2008г. по сравнению с 2007г. увеличился на 0,86%, а по остальным товарам в течение изучаемого периода снижался на 2,36 в 2007г. и на 1,07% в 2008г. по сравнению с предыдущими периодами.

Издержки обращения включают в себя затраты живого и овеществленного труда, что следует учитывать при проведении факторного анализа издержек обращения. Влияние этих затрат приведено в таблице 14.

Таблица 14 Динамика показателей влияющих на издержки обращения за 2006-2008гг.

| Показатели | 2006год | 2007год | 2008год | Абсолютное отклонение, ± | |

| 2006/2007 | 2007/2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднегодовая стоимость основных фондов (по первоначальной стоимости), тыс. руб. | 956 | 1394 | 1804 | +438 | +410 |

| Среднесписочная численность работников, чел. | 4 | 11 | 11 | +7 | 0 |

| Фондовооруженность труда, руб./чел. | 2,39 | 1,26 | 1,64 | -1,13 | +3,8 |

| Материальные затраты, тыс. руб. | 564 | 989 | 1084 | +425 | +95 |

| Фонд заработной платы, тыс. руб. | 385 | 421 | 675 | +36 | +254 |

| Фондоотдача, тыс. руб. | 0,48 | 0,34 | 0,38 | -0,14 | +0,18 |

Продолжение таблицы 14

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент, характеризующий отношение потребленных овеществленных ресурсов ко всем потребленных ресурсам | 0,59 | 0,70 | 0,61 | +0,11 | -0,09 |

| Коэффициент, характеризующий отношение потребленных ресурсов живого труда ко всем потребленным ресурсам | 0,41 | 0,3 | 0,39 | -0,11 | +0,09 |

Показатель фондовооруженность в течение исследуемого периода снижалась в 2007г. по сравнению с 2008г. на 1,13руб./чел, а в 2008г. по сравнению с 2007г. повышалась на 3,8руб./чел. При этом фондоотдача снижалась на 0,14тыс. руб. в 2007г. и на 0,18тыс.руб. увеличивалась в 2008г.

Выявленные факторы и их количественная оценка учитывается при определении путей минимизации издержек обращения.

Дата: 2019-12-10, просмотров: 349.