Затраты предприятий складываются из следующих основных статей и групп: расходов по оплате труда, транспортных расходов, расходов на содержание основных средств, связанных с товарными запасами, прочих расходов. Их анализ начинается с выявления изменений во времени и анализа явлений динамики. Основной целью анализа издержек обращения является определение комплекса показателей, которые позволяют оценить роль издержек обращения в системе формирования финансовых результатов предприятия.

Проанализируем динамику издержек обращения по элементам затрат в таблице 8, данные взяты из бухгалтерской отчетности.

Таблица 8 Динамика издержек обращения по элементам затрат «ООО» Глория в 2006-2008г

| Показатели | 2006 год | 2007 год | 2008 год | Абсолютное отклонение, ± | ||||

| Сумма тыс. руб. | Уд. вес % | Сумма тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | 2006/ 2007 | 2007/ 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Расходы на транспортировку товаров | 38 | 6,8 | 18 | 2,8 | 0 | 0 | -20 | -18 |

| Расходы на хранение и упаковку товаров | 16 | 2,8 | 20 | 3,2 | 26 | 2,6 | +4 | +6 |

Продолжение таблицы 8

Из таблицы 8 видно, что общие затраты в 2007г. по сравнению с 2006г. увеличились на 114%, а в 2008г. по сравнению с 2007г. произошло еще большее их увеличение на 160%. Динамика расходов по элементам затрат ООО «Глория» представлена в виде гистограммы Рисунок Д 1 (Приложение) Д

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Расходы на аренду и содержание помещений | 32 | 5,8 | 54 | 8,5 | 139 | 13,6 | +22 | +85 |

| Затраты на оплату труда | 385 | 69,5 | 421 | 66,6 | 675 | 66,3 | +36 | +254 |

| Отчисления на социальные нужды | 54 | 9,7 | 59 | 9,3 | 95 | 9,3 | +5 | +6 |

| Амортизация | 10 | 1,8 | 28 | 4,4 | 32 | 3,4 | +18 | +4 |

| Прочие затраты | 20 | 3,6 | 33 | 5,2 | 50 | 4,8 | +13 | +17 |

| Итого затрат | 555 | 100 | 633 | 100 | 1017 | 100 | +78 | +384 |

Чтобы оценить издержки обращения предприятия, разбиваются затраты

на условно-постоянные и условно-переменные. Аналитические данные приведены в таблице 9.

Таблица 9 Данные по статьям издержек обращения ООО «Глория» за 2006-2008г (в тысячах рублей)

| Показатели | 2006год | 2007год | 2008год | |||

| переменные | постоянные | переменные | постоянные | переменные | постоянные | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Транспортные расходы | 38 | - | 18 | - | - | - |

Продолжение таблицы 9

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходы на аренду и содержание | - | 32 | - | 54 | - | 139 |

| Расходы на оплату труда | - | 385 | - | 421 | - | 675 |

| Единый социальный налог | - | 54 | - | 59 | - | 95 |

| Амортизация имущества | - | 10 | - | 28 | - | 32 |

| Расходы на хранение, подработку, подсортировку и упаковку товаров | 16 | - | 20 | - | 26 | - |

| Прочие расходы | 6 | 14 | 10 | 23 | 22 | 28 |

| Итого расходов | 60 | 495 | 48 | 585 | 48 | 969 |

При оценке издержек обращения в части условно-постоянных расходов в первую очередь анализируются абсолютные значения, а при оценке условно-переменных издержек – их уровни. По данным таблицы 9 можно сделать вывод, что доля условно-постоянных расходов в общей сумме издержек в 2007г. составила 92,4%, что свидетельствует об увеличении по сравнению с 2006г. (89,2%) на 3,2%, а в 2008г. эта доля составила 95.3%, т.е. увеличение на 2,9%. Доля же условно-переменных издержек в общем объеме издержек снижается. Выводы по таблице 9, отражены в рисунке Е 1 (Приложение Е).

Проанализируем издержки обращения, для этого рассчитаем показатели, которые приведены в таблице 10.

Таблица 10 Динамика показателей издержек обращения ООО «Глория» за 2006-2008год.

| Показатели | 2006год | 2007год | 2008год | Абсолютное отклонение, ± | |

| 2006/2007 | 2007/2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Условно-постоянные издержки обращения, тыс. руб. | 495 | 585 | 969 | +90 | 384 |

| Условно-переменные издержки обращения, в тыс.руб. | 60 | 48 | 48 | -12 | 0 |

Продолжение таблицы 10

| 1 | 2 | 3 | 4 | 5 | 6 |

| Издержки обращения, тыс. руб. | 555 | 633 | 1017 | +78 | +384 |

| Оборот розничной торговли, тыс. руб. | 3220 | 4667 | 4864 | +1447 | +97 |

| Уровень издержек обращения, % | 17,2 | 13,.5 | 20,9 | -3,7 | +7,4 |

| Издержкоотдача, % | 580 | 737 | 478 | +157 | -259 |

| Уровень условно-постоянных издержек обращения, % | 15,37 | 13,56 | 19,9 | -1,81 | +6,34 |

| Уровень условно-переменных издержек обращения, % | 1,86 | 1,02 | 0, 98 | -0,84 | -0,04 |

| Среднегодовая стоимость основных фондов (по первоначальной стоимости), тыс. руб. | 295 | 285 | 253 | -10 | -32 |

| Уровень затратности основных фондов, % | 188 | 222 | 401 | +34 | +179 |

| Среднегодовая сумма оборотных средств, тыс. руб. | 598 | 709 | 1358 | +111 | +649 |

| Уровень затратности оборотных средств, % | 92,8 | 89,29 | 75 | -3,51 | -14,29 |

| Средства на оплату труда, тыс. руб. | 385 | 421 | 675 | +36 | +254 |

| Уровень затратности труда, % | 144,1 | 150,3 | 150,7 | +6,2 | +0,4 |

| Общая сумма ресурсов, тыс.руб | 1278 | 1415 | 2286 | +137 | +871 |

| Уровень затратности ресурсов в совокупности, % | 43,42 | 44,73 | 44,48 | +1,31 | +0,25 |

| Прибыль до налогообложения, тыс. руб. | 199 | 266 | 555 | +67 | +289 |

| Рентабельность издержек, % | 35,85 | 42,02 | 54,57 | +6,22 | +12,55 |

На основании таблицы10 можно сделать вывод, что:

1.Уровень издержек обращения в 2007г. снизился на 3,7%, по сравнению с 2006г., а в 2008г увеличился на 7,4%, по сравнению с 2007г., что повлияло на издержкоотдачу. Издержкоотдача в 2007 году увеличилась по сравнению с 2006г. на157%, а в 2008г. снизилась на 259% по сравнению с 2007г.

2.Уровень затратности ресурсов в совокупности в исследуемый период повышался на 1,31% в 2007г., по сравнению с 2008г., и на 0,25% в 2008г, по сравнению с 2007

3.Рентабельность издержек обращения в ООО «Глория» увеличивается на 6,22% в 2007г, по сравнению с 2006г, на12,55% в 2008г по сравнению с 2007г.

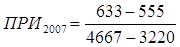

Используя метод сравнения можно выяснить динамику издержек обращения и установить темп изменения используя формулу 8.

= 1,53

= 1,53

Издержки обращения в целом на протяжении всего периода исследования повышались, среднегодовой темп повышения составил 1,35.

Также к показателям издержек обращения относятся предельные и индексные показатели. Рассчитаем предельные индексные издержки за 2007 и 2008г используя формулу 9

=0,32

=0,32

=1,94

=1,94

При проведении анализа издержек обращения определяются индексы суммы и уровня издержек обращения. Изменение суммы издержек обращения оценивается индексом суммы издержек, рассчитаем данный показатель воспользовавшись формулой 10:

=1,14

=1,14

=1,61

=1,61

Для оценки динамики издержек обращения целесообразно использовать индекс уровня издержек обращения, для этого используется формула 11

=1,27

=1,27

=1,54

=1,54

Цель анализа издержек обращения по статьям заключается в выявлении экономической обоснованности и эффективности каждого вида затрат. Анализ динамики расходов в торговле таблице 11 на основе данных бухгалтерской отчетности.

Таблица 11 Динамика структуры издержек обращения ООО «Глория» за 2006-2008гг.

| Показатели | 2006 год | 2007 год | 2008 год | Абсолютное отклонение, ± | ||||

| Сумма тыс. руб. | Уд. вес % | Сумма тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | 2006/ 2007 | 2007/ 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Расходы на транспортировку товаров | 38 | 6,8 | 18 | 2,8 | 0 | 0 | -20 | -18 |

| Расходы на хранение, подработку, подсортировку и упаковку товаров | 16 | 2,8 | 20 | 3,2 | 26 | 2,6 | +4 | +6 |

| Расходы на аренду и содержание помещений | 32 | 5,8 | 54 | 8,5 | 139 | 13,6 | +22 | +85 |

| Затраты на оплату труда | 385 | 69,5 | 421 | 66,6 | 675 | 66,3 | +36 | +254 |

| Отчисления на социальные нужды | 54 | 9,7 | 59 | 9,3 | 95 | 9,3 | +5 | +6 |

Продолжение таблицы 11

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Амортизация | 10 | 1,8 | 28 | 4,4 | 32 | 3,4 | +18 | +4 |

| Прочие затраты | 20 | 3,6 | 33 | 5,2 | 50 | 4,8 | +13 | +17 |

| Итого затрат | 555 | 100 | 633 | 100 | 1017 | 100 | +78 | +384 |

| Оборот розничой торговли, тыс. руб. | 3220 | 4667 | 4864 | +1447 | +97 | |||

| Расходы к обороту, % | 17,2 | 13,5 | 20,9 |

На основании сделанных расчетов можно сделать следующие выводы: общая сумма издержек обращения в 2007г. по сравнению с 2006г. повысилась на 78 тыс. руб.(14,05%), и в 2008г. по сравнению с 2006г. произошло увеличение на 384 тыс. руб(60.6%). В течение 2007г. снизились такие статьи издержек обращения как расходы на транспортировку. Остальная же сумма затрат повышается. В 2008г. практически все статьи расходов, кроме расходов на транспортировку, возросли, за счет чего произошло увеличение общей суммы издержек обращения. Удельный вес расходов на оплату труда составляет значительную часть расходов.

При анализе динамики издержек обращения необходимо изучить их структуру, для этого необходимо выявить изменение доли каждой статьи издержек обращения в общей их сумме.

Для конкретизации и возможного уточнения выводов, полученных при анализе общего уровня издержек обращения, разработки мер по снижению отдельных расходов важное значение имеет их постатейный анализ.

Цель анализа – выявить целесообразность и обоснованность фактических расходов. Проанализируем темп роста издержек обращения по статьям и результаты представим в таблице 12.

Таблица 12 Динамика издержек обращения по статьям ООО «Глория» за 1006-2008г

| № пп | Показатели | 2006год | 2007год | 2008год | Темп роста, % | |

| 2007/2006 | 2008/2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Расходы на транспортировку товаров тыс. руб. | 38 | 18 | 0 | 47,37 | 0 |

| 2. | Материальные затраты | 16 | 20 | 26 | 125 | 162,3 |

| 3. | Расходы на аренду и содержание помещений | 32 | 54 | 139 | 168,8 | 257 |

| 4. | Затраты на оплату труда | 385 | 421 | 675 | 109,4 | 160,3 |

| 5. | Отчисления на социальные нужды | 54 | 59 | 95 | 109,2 | 161 |

| 6. | Амортизация | 10 | 28 | 32 | 280 | 114,2 |

| 7. | Прочие затраты | 20 | 33 | 50 | 165 | 151,5 |

| 8. | Итого затрат | 555 | 633 | 1017 | 114 | 330 |

Данные таблицы 12 свидетельствуют о динамике издержек за исследуемый период. По таблице видно, что издержки с каждым годом растут, хотя это не касается транспортных расходов: в 2007 транспортные расходы снизились до 47,37, а в 2008году транспортные расходы сократились на 100%.с каждым последующим годом возрастают в основном на аренду и содержание помещения, это происходит из-за резкого повышения цен на коммунальные услуги. Также видно, что возрастают расходы на оплату труда, это происходит за счет повышения окладов персонала.

Таким образом, проанализировав издержки обращения в целом и по статьям, можно сделать вывод, что они не имеют стабильного положения, и их динамика в различные периоды времени различна.

Дата: 2019-12-10, просмотров: 344.