В практике статистики индексы являются наиболее распространенными статистическими показателями. С их помощью характеризуется развитие национальной экономики в целом и ее отдельных отраслей, анализируются результаты производственно – хозяйственной деятельности предприятий и организаций, исследуется роль отдельных факторов в формировании важнейших экономических показателей, выявляются резервы производства. /32/

Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней сложных социально – экономических показателей во времени, в пространстве или с планом.

Таким образом, с помощью индексных показателей решаются следующие основные задачи:

1) характеристика общего изменения сложного экономического показателя или формирующих его отдельных показателей – факторов.

2) выделение в изменении сложного показателя влияния одного фактора путем элиминирования влияния других факторов. В качестве самостоятельной можно выделить задачу обособления влияния изменения структуры явления на индексируемую величину.

Рассмотрим и выявим влияние отдельных факторов на изменение показателей прибыли и рентабельности по сравнению с плановыми расчетами или базисным периодом. Эти изменения могут быть обусловлены:

1) изменением уровней фактически действовавших отпускных цен на товары и услуги;

2) изменением фактической себестоимости единицы продукции каждого вида;

3) увеличением или уменьшением объема реализованных товаров и услуг;

4) изменением структуры (состава) реализованных товаров и услуг.

Для выявления степени влияния этих факторов необходимо пересчитать выручку от реализации товаров и услуг отчетного периода по ценам базисного периода и себестоимость фактически реализованных товаров и услуг в отчетном периоде по себестоимости также базисного периода. Пересчет выручки и себестоимости фактически реализованных товаров приведен в таблице 9.

Таблица 9

Факторы, влияющие на прибыль от реализации товаров и услуг Сернурского районного потребительского общества.

| Год | Показатель | За предыдущий период | Фактически по ценам и себестоимоси предыдущего периода | Фактически за отчетный период |

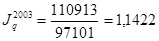

| 2003 | Выручка от реализации товаров и услуг в фактических отпускных ценах предприятия, тыс. руб. Полная себестоимость продукции, тыс. руб. Прибыль, тыс. руб. | 97101 83000 13800 | 110913 90100 20540 | 112017 90107 20120 |

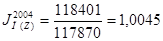

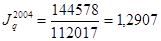

| 2004 | Выручка от реализации товаров и услуг в фактических отпускных ценах предприятия, тыс. руб. Полная себестоимость продукции, тыс. руб. Прибыль, тыс. руб. | 112017 90107 20120 | 144578 117870 27210 | 146510 118401 26989 |

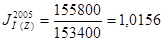

| 2005 | Выручка от реализации товаров и услуг в фактических отпускных ценах предприятия, тыс. руб. Полная себестоимость продукции, тыс. руб. Прибыль, тыс. руб. | 146510 118401 26989 | 184700 153400 29990 | 186780 155800 30980 |

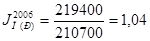

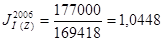

| 2006 | Выручка от реализации товаров и услуг в фактических отпускных ценах предприятия, тыс. руб. Полная себестоимость продукции, тыс. руб. Прибыль, тыс. руб. | 186780 155800 30980 | 210700 169418 41950 | 219400 177000 42400 |

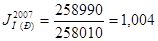

| 2007 | Выручка от реализации товаров и услуг в фактических отпускных ценах предприятия, тыс. руб. Полная себестоимость продукции, тыс. руб. Прибыль, тыс. руб. | 219400 177000 42400 | 258010 201318 51050 | 258990 207543 51447 |

Из данных таблицы видно, что прибыль от реализации товаров и услуг по сравнению с предыдущим периодом в 2003г. увеличилась на 6320тыс. руб., в 2004г. – на 6869тыс. руб., в 2005г. – на 3991 тыс. руб., в 2006г. – на 11420 тыс. руб. и в 2007г. – на 9047 тыс. руб.:

;

;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.

тыс. руб.

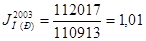

Рассчитаем индивидуальный индекс прибыли от реализации продукции:

;

;

;

;

;

;

;

;

;

;

.

.

Отсюда видно, что на рубль прибыли от реализации товаров и услуг предыдущего периода приходится в 2003г. – 1,46 руб., в 2004г. – 1,34руб., в 2005г. – 1,15 руб., в 2006г. – 1,37руб., в 2007г. – 1,21руб.

Задача статистики – оценить влияние на эти результаты каждого из четырех названных факторов.

1. Влияние изменения цен (  ) определим, сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах (

) определим, сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах (  ) с выручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

) с выручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

;

;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.

тыс. руб.

Следовательно, в результате повышения цен (тарифов) на реализованную продукцию предприятие получило дополнительно в 2003г. 1104тыс. руб. прибыли, в 2004г. – 1932 тыс. руб. прибыли, в 2005г. – 2080тыс. руб. прибыли, в 2006г. – 8700тыс. руб. прибыли, а в 2007г. – 980 тыс. руб.

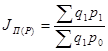

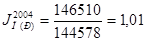

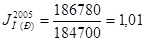

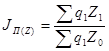

Рассчитаем индекс товарооборота, сопоставляя цены текущего и базисного периодов:

;

;

;

;

;

;

;

;

;

;

.

.

Отсюда видно, что на каждый рубль выручки от фактической реализации товаров и услуг в ценах предыдущего периода приходится выручки от реализации товаров и услуг в текущих ценах в 2003г. – 1,01 руб., в 2004г. – 1,01 руб., в 2005г. – 1,01 руб., в 2006г. – 1,04 руб., в 2007г. – 1,00 руб.

2. Влияние изменения себестоимости (  ) определим, сопоставляя фактические затраты на реализованную продукцию и услуги (

) определим, сопоставляя фактические затраты на реализованную продукцию и услуги (  ) с условными затратами на ту же продукцию по себестоимости предыдущего периода:

) с условными затратами на ту же продукцию по себестоимости предыдущего периода:

;

;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.,

тыс. руб.,

т.е. увеличение себестоимости в 2003, 2004, 2005, 2006, 2007 годах на 7, 531, 2400, 7582, 6225 тыс. руб. соответственно привело к снижению прибыли предприятия в том же размере.

Рассчитаем индекс затрат на реализованную продукцию и услуги:

;

;

;

;

;

;

;

;

;

;

.

.

Следовательно, на каждый рубль затрат на реализованную продукцию по себестоимости предыдущего периода приходится затрат на реализованную продукцию и услуги по себестоимости текущего периода в 2003г. – 1,00 руб., в 2004г. – 1,00 руб., в 2005г. – 1,02 руб., в 2006г. – 1,04 руб., в 2007г. – 1,03руб.

3. Для определения влияния такого фактора, как изменение объема реализации продукции и услуг (  ), вычислим индекс физического объема реализации (

), вычислим индекс физического объема реализации (  ):

):

;

;

;

;

;

;

;

;

;

;

;

;

т.е. объем реализованной продукции и услуг вырос в 2003г. на 14,22%, в 2004г. – на 29,07%, в 2005г. – на 26,07%, в 2006г. на 12,81%, в 2007г. – на 17,6%. Следовательно, и прибыль за счет этого фактора увеличилась в той же пропорции. Расчет выполним по формуле:

;

;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.

тыс. руб.

Определяя влияние изменения структуры реализованной продукции и услуг на изменение прибыли, будем рассуждать следующим образом. При сохранении ассортимента реализованной продукции и услуг на уровне предыдущего года в каждой тысяче рублей реализации должно содержаться (13800:97101) 0,1421201, (20120:112017) 0,179616, (26989:146510) 0,184213, (30980:186780) 0,165864, (42400:219400) 0,193254 тыс. руб. прибыли в 2003, 2004, 2005, 2006, 2007 годах соответственно. При фактическом ассортименте это соотношение составило 20540:110913 = 0,18519, 27210:144578= 0,188203, 29990:184700 = 0,162371, 41950:210700 = 0,199098, 51050:258010 = 0,197861 тыс. руб. в 2003, 2004, 2005, 2006, 2007 годах соответственно. Исходя из фактического объема реализации в ценах предыдущего периода, получаем следующее влияние изменения ассортимента на сумму прибыли:

;

;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.;

тыс. руб.

тыс. руб.

Баланс рассмотренных факторов:

в 2003г.: 1104-7+1962+4777=7836;

в 2004г.: 1932-541+5849+1241=8482;

в 2005г.: 2080-2400+7036-4034=2682;

в 2006г.: 8700-7582+3969+7002=12089;

в 2007г.: 980-6225+7462+1187=3404.

Как видно, на протяжении рассмотренных периодов сумма прибыли увеличивалась главным образом вследствие изменения объема и ассортимента реализованной продукции и роста цен, а общее изменение прибыли составило в 2003г. – 7836 тыс. руб., в 2004г. – 8482 тыс. руб., в 2005г. – 2682 тыс. руб., в 2006г. – 12089 тыс. руб. и в 2007г. – 3404 тыс. руб.

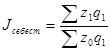

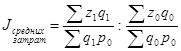

Для характеристики среднего изменения в затратах на производство продукции могут быть исчислены два индекса/10/: индекс себестоимости

и индекс средних затрат на рубль совокупной продукции

,

,

где z0 и z1 – себестоимость 1ц. продукции в базисном и отчетном периодах; q0 и q1 – количество продукции за те же периоды; р0 – цена за 1ц. продукции;  и

и  - затраты на всю продукцию;

- затраты на всю продукцию;  и

и  - стоимость произведенной продукции.

- стоимость произведенной продукции.

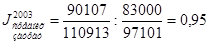

Индекс себестоимости был рассчитан нами выше. Теперь рассчитаем индекс средних затрат на рубль совокупной продукции:

в 2003г.:

;

;

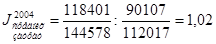

в 2004г.:

;

;

в 2005г.:

;

;

в 2006г.:

;

;

в 2007г.:

.

.

Анализируя полученные значения, мы видим, что в 2003г. в среднем затраты на рубль продукции уменьшились на 5 коп., в 2004г. – увеличились на 2 коп., в 2005г. – увеличились на 4 коп., в 2006г. –увеличились на 1 коп. и в 2007г. – осталось без изменения.

В отличие от ранее вычисленного индекса себестоимости (индекс постоянного состава) индекс средних затрат является индексом переменного состава. На его величину оказывает влияние не только изменение собственно в себестоимости продукции, а также и изменения в структуре произведенной продукции. Этим в основном и объясняются различия в величине индексов.

Дата: 2019-12-10, просмотров: 385.