ВВЕДЕНИЕ

В условиях перехода к рыночным отношениям качественное изменение претерпевают экономические рычаги управления, информационная, правовая среда функционирования предприятий, так же возрастает ее роль т.к. финансовая сфера охватывает объект, предмет и задачи, характеризующие эффективную деятельность банка, налоговой службы, страхования, кредитных операций и других финансовых взаимодействий.

В современных рыночных условиях отмечается развитие систем и отраслей хозяйствования, выступающих в качестве обособленных товаропроизводителей, которые экономически и юридически самостоятельны, самостоятельны в выборе сферы бизнеса, в формировании товарного ассортимента и цены, в распоряжении ресурсами и результатами труда, и они несут всю полноту экономической ответственности за свои решения и действия. К одной из таких многоотраслевых экономических систем относится и потребительская кооперация, которая по своей сути выступает как некоммерческая организация, но ее деятельность является предметом повышенного внимания обширного круга участников рыночных отношений, заинтересованных в результатах функционирования организации./9/

Чтобы обеспечить выживаемость потребительской кооперации в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако реальная оценка финансового состояния организации и принятие правильного, точного управленческого решения во многом зависит от качественного анализа финансовых результатов деятельности хозяйствующего субъекта. И поэтому нельзя отрицать важность, значимость и актуальность темы данного курсового проекта. Анализ результатов хозяйственной деятельности позволяет разработать стратегию и тактику развития предприятия, обосновать планы и управленческие решения, выявить резервы повышения эффективности производства, оценить, в целом, результаты деятельности предприятия, его подразделений и работников. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (убытка) и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли восполняются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит ему выживаемость.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство.

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.). Они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами./15/

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее финансовое состояние. Поэтому точный, своевременный, всесторонний анализ финансовых результатов, поиск резервов увеличения прибыли и рентабельности являются важными и основными задачами для организаций в любой сфере бизнеса, в том числе и для предприятий потребительской кооперации./14/

Целью данной курсовой работы является изучение, статистическая оценка и анализ финансовых результатов деятельности предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Дать общую характеристику деятельности предприятия.

2. Дать статистическую оценку финансовым результатам деятельности предприятия.

3. Проанализировать формирование прибыли, ее динамику, рассчитать показатели рентабельности и деловой активности, провести факторный анализ прибыли.

Объектом исследования является финансово-хозяйственная деятельность Сернурского районного потребительского общества.

В работе использованы методы статистического (метод относительных, абсолютных и средних величин, индексный и корреляционно–регрессионный анализ), сравнительно-экономического (трендовый и факторный анализ), финансового анализа (горизонтальный (временной), вертикальный (структурный)), финансовых коэффициентов и другие.

Для написания курсовой работы была использована методическая, научная и учебная, справочная литература, нормативная документация, а также данные учета и отчетности Сернурского районного потребительского общества (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках», форма №11 («Отчет о движении основных средств»).

СТАТИСТИЧЕСКАЯ ОЦЕНКА И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ СЕРНУРСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

2.1 Методологические принципы анализа финансовых результатов деятельности предприятия

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений процессов хозяйственной деятельности, подчиненных достижению цели анализа. /14, 15/

Различают общую и частные методики анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа. Любая методика анализа будет представлять собой указания или методологические советы по исполнению аналитического исследования. Она содержит следующие моменты:

- формулировка целей и задач анализа;

- объекты анализа;

-система показателей, с помощью которых будет исследоваться каждый объект анализа;

- описание способов и методики исследования изучаемых объектов;

- источники данных, на основании которых производится анализ;

- порядок оформления результатов анализа;

- потребители результатов анализа.

При выполнении комплексного анализа финансовых результатов выделяют следующие технологические этапы:

1) на первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2) на втором разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3) на третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т. п.);

4) на четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного периода, фактическими данными прошлого периода, с достижениями ведущих предприятий, средними по отраслям и т. п.;

5) на пятом этапе выполняется факторный анализ; выделяются факторы, и определяется их влияние на результат;

6) на шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства;

7) на седьмом этапе происходит оценка результатов хозяйствования различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее оптимальной с точки зрения теории и практики анализа финансовых результатов предприятия.

В качестве важнейшего элемента методики анализа финансовых результатов предприятия выступают технические приемы и способы анализа (инструментарий анализа). Среди них можно выделить традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании прошлого опыта, экспертных оценок специалистов и т. п.).

Для изучения влияния факторов на результаты хозяйственной деятельности и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения (абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного, выпуклого программирования и т. д.). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т. п.

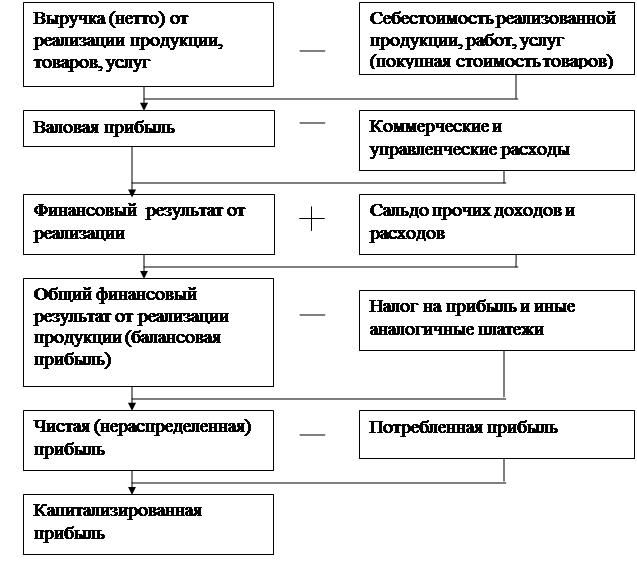

Основным источником формирования и использования финансовых ресурсов является прибыль. Прибыль – комплексная статистическая величина, имеющая свою собственную классификацию:

▬ валовая прибыль от реализации продукции, товаров, работ, услуг – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции (покупной стоимостью товаров);

▬ прибыль от реализации продукции, товаров, работ, услуг – это разность между валовой прибылью и управленческими и коммерческими расходами отчетного периода (издержками обращения);

▬ балансовая прибыль включает финансовые результаты от реализации продукции, товаров, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

▬ чистая (нераспределенная) прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

▬ капитализированная (реинвестированная) прибыль – это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, то есть в фонд накопления;

▬ потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования показателей прибыли представлен на рис. 1

Рис. 1. Структурно – логическая модель формирования показателей прибыли.

Для анализа финансовых результатов деятельности предприятия во второй части данного курсового проекта будут использованы показатели валовой прибыли.

ЗАКЛЮЧЕНИЕ

Чтобы обеспечить выживаемость потребительской кооперации в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние. Однако реальная оценка финансового состояния организации во многом зависит от качественного анализа финансовых результатов деятельности хозяйствующего субъекта. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (убытка) и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит ему выживаемость.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств.

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.).

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее финансовое состояние. Поэтому точный, своевременный, всесторонний анализ финансовых результатов, поиск резервов увеличения прибыли и рентабельности являются важными и основными задачами для организаций в любой сфере бизнеса, в том числе и для предприятий потребительской кооперации.

В данной курсовой работе дана статистическая оценка и рассмотрен анализ финансовых результатов деятельности предприятия на примере Сернурского районного потребительского общества.

Сернурское районное потребительское общество является самым крупным хозяйствующим субъектом в Сернурском районе. Это многоотраслевое предприятие, осуществляющее следующие виды деятельности: торговля, заготовительная и производственная деятельность, общественное питание и оказание бытовых услуг. Все сферы тесно взаимосвязаны и взаимодействуют друг с другом, как одна хорошо отлаженная система. В настоящее время действуют 115 розничных торговых предприятий.

Валовой объем деятельности райпо в 2007 году составил 146161 тысяч рублей, что на 28,1% больше, чем в 2006 году и на 49,2% больше соответствующего показателя в 2005 году. Потребительское общество достигло увеличения объемов деятельности за счет таких отраслей, как: торговля, общественное питание и оказание платных услуг.

Кроме того, райпо решает одну из главных социальных задач – занятость населения. Среднесписочная численность работников в 2007 году составила 699 работника. За последние три года их численность увеличилась на 94 человека или 15,5%.

Среднегодовая стоимость основных фондов за 2007 год составила 21832 тысяч рублей, из них на производственные фонды приходится 21632 тысяч рублей, на непроизводственные фонды – 200 тысяч рублей. За период с 2005 по 2007 год показатель фондоотдачи увеличился на 0,77 рублей, на одного работника в Сернурском райпо приходится 2974 тысяч рублей основных производственных фондов.

Выручка от продажи товаров, продукции, услуг в 2007 году составила 258990тыс.руб., что на 72210 тыс.руб.(38,7%) больше уровня 2005года.

Для анализа финансовых результатов деятельности Сернурского райпо были использованы показатели валовой прибыли.

Наибольший абсолютный прирост валовой прибыли за 5 лет в сравнении с 2003 годом (база сравнения) приходится на 2007 год, он составил 31327 тыс. руб., однако же, наибольший абсолютный прирост цепной в свою очередь приходится на 2006 год – 11420 тыс. руб. Эти годы характеризуются и наибольшими темпами роста и темпами прироста как базисных, так и цепных показателей.

Прибыль от реализации товаров и услуг по сравнению с предыдущим периодом увеличилась в 2004г. – на 6869тыс. руб., в 2005г. – на 3991 тыс. руб., в 2006г. – на 10420 тыс. руб. и в 2007г. – на 9047 тыс. руб. Так в результате повышения цен (тарифов) на реализованную продукцию предприятие получило дополнительно в 2003г. 1104тыс. руб. прибыли, в 2004г. – 1932 тыс. руб. прибыли, в 2005г. – 2080тыс. руб. прибыли, в 2006г. – 8700тыс. руб. прибыли, а в 2007г. – 980 тыс. руб., а . увеличение себестоимости в 2003, 2004, 2005, 2006, 2007 годах на 7, 531, 2400, 7582, 6225 тыс. руб. соответственно привело к снижению прибыли предприятия в том же размере.

Одна из важнейших черт статистических показателей состоит в их тесной взаимосвязи и взаимообусловленности. С помощью корреляционно - регрессионного анализа была изучена степень влияния на валовую прибыль таких показателей, как среднегодовая стоимость ОПФ и среднесписочная численность работников. Изучая матрицу парных коэффициентов корреляции, можно сделать следующие выводы о тесноте связи между изучаемыми явлениями:

r yx1=0,9844 – связь между валовой прибылью и среднегодовой стоимостью ОПФ прямая и очень высокая(тесная);

r yx2=0,9742 – связь между валовой прибылью и среднесписочной численностью работников прямая и высокая;

r x1x2=0,6916 – связь между среднегодовой стоимостью ОПФ и среднесписочной численностью работников средняя.

Таким образом, вариация показателя валовой прибыли на 97% зависит от изменения исследуемых факторов, а на долю других факторов приходится 3% вариации результативного показателя.

Основными принципами экономической деятельности предприятия являются: безубыточность общества; демократичность управления; ответственность председателя и членов совета общества, председателя правления общества и членов правления общества за результаты экономической деятельности общества; финансовая и хозяйственная дисциплина как во внутрихозяйственной деятельности, так и в отношениях с организациями потребительской кооперации Российской Федерации. В этом и заключается залог успеха, развития и процветания данного предприятия в современных, нелегких рыночных условиях.

ПРИЛОЖЕНИЯ

Приложение 1

Таблица 11

Исходные данные

| Валовая прибыль, тыс.руб. (у) | Среднегодовая стоимость ОПФ, тыс.руб. ( х1) | Среднесписочная численность работников, чел. (х2) |

| 20120 | 10349 | 579 |

| 26989 | 12891 | 620 |

| 30980 | 15515 | 605 |

| 42400 | 17404 | 653 |

| 51447 | 20787 | 699 |

МАТРИЦА КОЭФФИЦИЕНТОВ ПАРНЫХ КОРРЕЛЯЦИЙ

----------------------------------------------------------------------------------------------------------------

У Х1 Х2

У 1.0000

Х1 0.9844 1.0000

Х2 0.9742 0.6716 1.0000

----------------------------------------------------------------------------------------------------------------

МНОГОФАКТОРНАЯ РЕГРЕССИЯ

ЗАВИСИМОСТЬ ЛИНЕЙНАЯ:

Y=A0+A1*X2+...+An*Xn=P(A)

КОЭФФИЦИЕНТЫ УРАВНЕНИЯ:

A0 = -39241.097216

A1 = 2.335880

A2 = 59.241220

-----------------------------------------------------------------------------------------------------------------

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ УРАВНЕНИЯ :

ЗНАЧИМОСТЬ УРАВНЕНИЯ РЕГРЕССИИ.= ЗНАЧИМО

КОЭФФИЦИЕНТЫ ФИШЕРА(при 5%):

РАСЧЕТНЫЙ = 33.094 ТАБЛИЧНЫЙ = 19.000

СУММА КВАДРАТОВ ОСТАТОЧНЫХ ОТКЛОНЕНИЙ =17499852.645813

ОСТАТОЧНАЯ ДИСПЕРСИЯ...................= 8749926.322906

СРЕДНЕКВАДРАТИЧЕСКАЯ ОШИБКА ОЦЕНКИ.....= 2958.027438

КОЭФФИЦИЕНТ МНОЖЕСТВЕННОЙ ДЕТЕРМИНАЦИИ = 0.970669

КОЭФФИЦИЕНТ МНОЖЕСТВЕННОЙ КОРРЕЛЯЦИИ...= 0.985225

СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ (%).......= 4.857279

Приложение 2

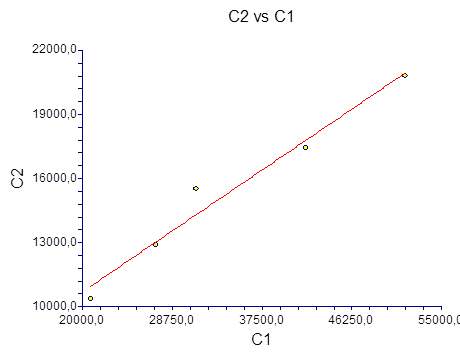

ОДНОФАКТОРНАЯ РЕГРЕССИЯ

ЗАВИСИМОСТЬ ЛИНЕЙНАЯ :

Y= A0 + A1*X

----------------------------------------------------------------------------------------------------------------

ЗАВИСИМАЯ Y - У.

НЕЗАВИСИМАЯ X - Х1.

-----------------------------------------------------------------------------------------------------------------

КОЭФФИЦИЕНТЫ УРАВНЕНИЯ.

A0 = -11461.491653

A1 = 2.981732

-----------------------------------------------------------------------------------------------------------------

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ УРАВНЕНИЯ:

ЗНАЧИМОСТЬ УРАВНЕНИЯ РЕГРЕССИИ.........= ЗНАЧИМО

КОЭФФИЦИЕНТЫ ФИШЕРА(при 5%):

РАСЧЕТНЫЙ = 93.617 ТАБЛИЧНЫЙ = 10.130

СУММА КВАДРАТОВ ОСТАТОЧНЫХ ОТКЛОНЕНИЙ =18525889.895966

ОСТАТОЧНАЯ ДИСПЕРСИЯ...................= 6175296.631989

СРЕДНЕКВАДРАТИЧЕСКАЯ ОШИБКА ОЦЕНКИ.....= 2485.014413

КОЭФФИЦИЕНТ МНОЖЕСТВЕННОЙ ДЕТЕРМИНАЦИИ = 0.968950

КОЭФФИЦИЕНТ МНОЖЕСТВЕННОЙ КОРРЕЛЯЦИИ...= 0.984352

СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ (%).......= 4.810701

----------------------------------------------------------------------------

ТРЕНД, ЗАДАЮЩИЙСЯ ДАННЫМ УРАВНЕНИЕМ РЕГРЕССИИ ИМЕЕТ ВИД:

Рис. 3. График однофакторной регрессии.

ВВЕДЕНИЕ

В условиях перехода к рыночным отношениям качественное изменение претерпевают экономические рычаги управления, информационная, правовая среда функционирования предприятий, так же возрастает ее роль т.к. финансовая сфера охватывает объект, предмет и задачи, характеризующие эффективную деятельность банка, налоговой службы, страхования, кредитных операций и других финансовых взаимодействий.

В современных рыночных условиях отмечается развитие систем и отраслей хозяйствования, выступающих в качестве обособленных товаропроизводителей, которые экономически и юридически самостоятельны, самостоятельны в выборе сферы бизнеса, в формировании товарного ассортимента и цены, в распоряжении ресурсами и результатами труда, и они несут всю полноту экономической ответственности за свои решения и действия. К одной из таких многоотраслевых экономических систем относится и потребительская кооперация, которая по своей сути выступает как некоммерческая организация, но ее деятельность является предметом повышенного внимания обширного круга участников рыночных отношений, заинтересованных в результатах функционирования организации./9/

Чтобы обеспечить выживаемость потребительской кооперации в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако реальная оценка финансового состояния организации и принятие правильного, точного управленческого решения во многом зависит от качественного анализа финансовых результатов деятельности хозяйствующего субъекта. И поэтому нельзя отрицать важность, значимость и актуальность темы данного курсового проекта. Анализ результатов хозяйственной деятельности позволяет разработать стратегию и тактику развития предприятия, обосновать планы и управленческие решения, выявить резервы повышения эффективности производства, оценить, в целом, результаты деятельности предприятия, его подразделений и работников. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (убытка) и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли восполняются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит ему выживаемость.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство.

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.). Они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами./15/

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее финансовое состояние. Поэтому точный, своевременный, всесторонний анализ финансовых результатов, поиск резервов увеличения прибыли и рентабельности являются важными и основными задачами для организаций в любой сфере бизнеса, в том числе и для предприятий потребительской кооперации./14/

Целью данной курсовой работы является изучение, статистическая оценка и анализ финансовых результатов деятельности предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Дать общую характеристику деятельности предприятия.

2. Дать статистическую оценку финансовым результатам деятельности предприятия.

3. Проанализировать формирование прибыли, ее динамику, рассчитать показатели рентабельности и деловой активности, провести факторный анализ прибыли.

Объектом исследования является финансово-хозяйственная деятельность Сернурского районного потребительского общества.

В работе использованы методы статистического (метод относительных, абсолютных и средних величин, индексный и корреляционно–регрессионный анализ), сравнительно-экономического (трендовый и факторный анализ), финансового анализа (горизонтальный (временной), вертикальный (структурный)), финансовых коэффициентов и другие.

Для написания курсовой работы была использована методическая, научная и учебная, справочная литература, нормативная документация, а также данные учета и отчетности Сернурского районного потребительского общества (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках», форма №11 («Отчет о движении основных средств»).

ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ СЕРНУРСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

Дата: 2019-12-10, просмотров: 388.