Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (убытка) и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли восполняются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит ему выживаемость. /15/

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство.

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.). Они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. /2/

Чтобы успешно реализовать социальную миссию, кооперативным организациям необходимо работать безубыточно. Рассмотрим формирование финансовых результатов предприятия (таблица 6).

Таблица 6

Анализ финансовых результатов деятельности Сернурского райпо

за 2005-2007 годы

|

Показатели | Годы | Отклонение (+ ,-) 2007г. к 2005г.

| 2007г. в % к 2005г.

| ||

| 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка (нетто) от продажи товаров, продукции, услуг (без НДС, акцизов и аналогичных платежей) | 186780 | 219400 | 258990 | 72200 | 138,7 |

| Себестоимость продукции, работ, услуг | 155800 | 177000 | 207543 | 51743 | 133,2 |

| Валовая прибыль | 30980 | 42400 | 51447 | 20467 | 166,1 |

| Коммерческие расходы | 26450 | 34840 | 40880 | 14430 | 154,6 |

| Прибыль от продаж | 4530 | 7560 | 10567 | 6037 | 234,5 |

| Прочие доходы | 755 | 702 | 1787 | 1032 | 236,7 |

| Прочие расходы | 2338 | 2790 | 3310 | 972 | 141,6 |

| Балансовая прибыль | 2947 | 5472 | 9044 | 6097 | 306,9 |

| Чистя прибыль | 780 | 2230 | 5200 | 4420 | 666,7 |

| Рентабельность производства, % | 7,1 | 7,6 | 12 | 4,9 | 169,0 |

| Рентабельность реализованной продукции, % | 0,5 | 1,3 | 2,5 | 2,0 | 500 |

| Рентабельность продаж, % | 0,41 | 0,93 | 1,9 | 1,49 | 463,4 |

1) Балансовая прибыль = Выручка от продажи товаров – себестоимость продукции – коммерческие расходы + прибыль от прочей реализации + прочие доходы - прочие расходы

Балансовая прибыль

2) Рентабельность производства = ------------------------------------------------

Стоимость капитала (290+190-Ф№1)

Чистая прибыль

3) Рентабельность реализованной = ----------------------------------------------

продукции Себестоимость продукции

Чистая прибыль

4) Рентабельность продаж = -----------------------------------------------------

Выручка от продажи (010-Ф№2)

Таким образом, в 2007 году предприятие получило выручку от продажи товаров, продукции, услуг 258990 тыс.руб., которая на 72210 тыс.руб.(38,7%) больше уровня 2005 года. Несмотря на увеличение выручки от продаж за последние три года, необходимо выделить и ряд факторов, сдерживающих улучшение финансового результата деятельности предприятия: 1)увеличилась себестоимость продукции, работ, услуг, так в 2007 году она составила 2075437 тыс.руб., в сравнении с 2005 годом ее рост составляет 51743 тыс.руб. (33,2 %); 2)рост коммерческих расходов превышает рост прибыли от продажи товаров, продукции, услуг. В 2007 году сумма коммерческих расходов составила 40880 тыс.руб. За последние три года их изменение составило 54,6%; 3) значительное снижение доходов райпо от прочих операций.

За рассматриваемый период деятельность предприятия была рентабельна. Все показатели рентабельности (рентабельность производства, реализованной продукции, продаж) к 2007г. значительно возросли и составили соответственно: 12%, 2,5%, 1,9%.

СТАТИСТИЧЕСКАЯ ОЦЕНКА И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ СЕРНУРСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

2.1 Методологические принципы анализа финансовых результатов деятельности предприятия

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений процессов хозяйственной деятельности, подчиненных достижению цели анализа. /14, 15/

Различают общую и частные методики анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа. Любая методика анализа будет представлять собой указания или методологические советы по исполнению аналитического исследования. Она содержит следующие моменты:

- формулировка целей и задач анализа;

- объекты анализа;

-система показателей, с помощью которых будет исследоваться каждый объект анализа;

- описание способов и методики исследования изучаемых объектов;

- источники данных, на основании которых производится анализ;

- порядок оформления результатов анализа;

- потребители результатов анализа.

При выполнении комплексного анализа финансовых результатов выделяют следующие технологические этапы:

1) на первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2) на втором разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3) на третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т. п.);

4) на четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного периода, фактическими данными прошлого периода, с достижениями ведущих предприятий, средними по отраслям и т. п.;

5) на пятом этапе выполняется факторный анализ; выделяются факторы, и определяется их влияние на результат;

6) на шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства;

7) на седьмом этапе происходит оценка результатов хозяйствования различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее оптимальной с точки зрения теории и практики анализа финансовых результатов предприятия.

В качестве важнейшего элемента методики анализа финансовых результатов предприятия выступают технические приемы и способы анализа (инструментарий анализа). Среди них можно выделить традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании прошлого опыта, экспертных оценок специалистов и т. п.).

Для изучения влияния факторов на результаты хозяйственной деятельности и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения (абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного, выпуклого программирования и т. д.). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т. п.

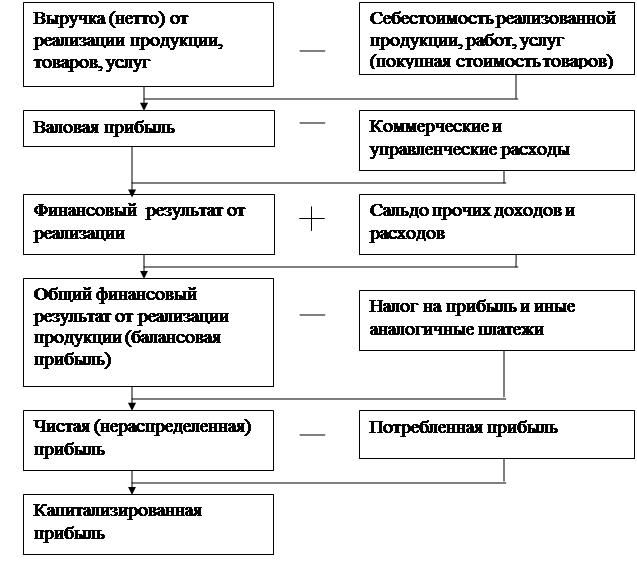

Основным источником формирования и использования финансовых ресурсов является прибыль. Прибыль – комплексная статистическая величина, имеющая свою собственную классификацию:

▬ валовая прибыль от реализации продукции, товаров, работ, услуг – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции (покупной стоимостью товаров);

▬ прибыль от реализации продукции, товаров, работ, услуг – это разность между валовой прибылью и управленческими и коммерческими расходами отчетного периода (издержками обращения);

▬ балансовая прибыль включает финансовые результаты от реализации продукции, товаров, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

▬ чистая (нераспределенная) прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

▬ капитализированная (реинвестированная) прибыль – это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, то есть в фонд накопления;

▬ потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования показателей прибыли представлен на рис. 1

Рис. 1. Структурно – логическая модель формирования показателей прибыли.

Для анализа финансовых результатов деятельности предприятия во второй части данного курсового проекта будут использованы показатели валовой прибыли.

Дата: 2019-12-10, просмотров: 395.