При изучении динамики необходимо решить целый ряд задач и ответить на широкий круг вопросов, с тем, чтобы охарактеризовать особенности и закономерности развития изучаемого объекта во времени. К их числу можно отнести следующие/22/:

1. Выявление основных закономерностей динамики исследуемого явления на отдельных этапах и в целом за рассматриваемый период.

2. Характеристика интенсивности отдельных изменений в уровнях ряда от даты к дате.

3. Выявление факторов, обуславливающих изменение изучаемого объекта во времени.

4. прогноз развития явления.

Динамический ряд представляет собой ряд последовательных уровней, при сопоставлении которых между собой можно получить характеристику скорости и интенсивности развития явления. В результате сравнения уровней получается система абсолютных и относительных показателей динамики, к числу которых относятся абсолютный прирост, коэффициент роста, темп прироста, абсолютное значение одного процента прироста. Возможны два варианта сопоставления/8/:

1. Каждый уровень динамического ряда сравнивается с одним и тем же предшествующим уровнем, принятым за базу сравнения. В качестве базисного уровня выбирается либо начальный уровень динамического ряда, либо уровень, с которого начинается какой-то новый этап развития явления. Такое сравнение называется сравнением с постоянной базой.

2. Каждый уровень динамического ряда сравнивается непосредственно с предшествующим; такое сравнение называют сравнение с переменной базой.

Показатели динамики с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень, доданного (i-го) периода. Показатели динамики с переменной базой (цепные показатели) характеризуют интенсивность изменения уровня от периода к периоду (или от даты к дате) в пределах изучаемого промежутка времени.

Абсолютный прирост определяется как разность между двумя уровнями динамического ряда и показывает, на сколько данный уровень ряда превышает уровень, принятый за базу сравнения:

,

,

где  — абсолютный прирост;

— абсолютный прирост;

yi — уровень сравниваемого периода;

y0 — уровень базисного периода.

При сравнении с переменной базой сравнения абсолютный прирост будет равен:

,

,

где  — уровень предшествующего периода.

— уровень предшествующего периода.

Абсолютный прирост с переменной базой сравнения иначе называют скоростью роста.

Коэффициент роста определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает уровень базисного периода:

При сравнении с постоянной базой  .

.

При сравнении с переменной базой  .

.

Если коэффициенты выражают в процентах, то их называют темпами роста:

.

.

Темп прироста показывает, на сколько процентов уровень данного периода больше или меньше базисного уровня. Этот показатель может быть рассчитан двояко:

1) как отношение абсолютного прироста к уровню, принятому за базу сравнения:

,

,

или

.

.

2) Как разность между темпом роста (в процентах) и 100%:

.

.

Сравнение абсолютного прироста и темпа прироста за одни и те же периоды времени показывает, что замедление темпов прироста не всегда сопровождается уменьшением абсолютных приростов. Поэтому, чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением одного значения прироста Аi:

,

,

то есть этот показатель рассчитывают как отношение абсолютного прироста к темпу роста (в процентах) за тот же период времени.

Рассмотрим показатели динамики валовой прибыли, представленные в таблице 7.

Таблица 7

Показатели динамики валовой прибыли за 2003 – 2007 годы.

| № | Годы | Валовая прибыль | Абсолютный прирост | Темп роста, % | Темп прироста,% | Абсолютное значение1% прироста | |||

| Баз. | Цепн. | Баз. | Цепн. | Баз. | Цепн. | ||||

| 1 | 2003 | 20120 | – | – | 100 | – | – | – | – |

| 2 | 2004 | 26989 | 6869 | 6869 | 134 | 134 | 34 | 34 | 201,20 |

| 3 | 2005 | 30980 | 10860 | 3991 | 154 | 115 | 54 | 15 | 269,89 |

| 4 | 2006 | 42400 | 22280 | 11420 | 211 | 137 | 111 | 37 | 309,80 |

| 5 | 2007 | 51447 | 31327 | 9047 | 256 | 121 | 156 | 21 | 424,00 |

Кбаз(2004) = 26989/20120 = 1,34 Кцеп(2004) = 26989/20120 = 1,34

Кбаз(2005) = 30980/20120 = 1,54 Кцеп(2005) = 30980/26989 = 1,15

Кбаз(2006) = 42400/20120 = 2,11 Кцеп(2006) = 42400/30980 = 1,37

Кбаз(2007) = 51447/20120 = 2,56 Кцеп(2007) = 51447/42400 = 1,21

Проанализировав данные таблицы, можно сделать следующие выводы:

1. Наибольший абсолютный прирост валовой прибыли за 5 лет в сравнении с 2003 годом (база сравнения) приходится на 2007 год, он составил 31327 тыс. руб., однако же, наибольший абсолютный прирост цепной в свою очередь приходится на 2006 год – 11420 тыс. руб.

2. Наибольший базисный темп роста базисный был достигнут в 2007 году – 256%, а цепной – в 2006году – 137%. Эти годы характеризуются и наибольшими темпами прироста, базисный в 2007г. составил – 156%, а цепной соответственно в 2006 году – 37%.

Для того чтобы представить количественную модель, выражающую общую тенденцию изменений уровней динамического ряда во времени, используются различные методы выравнивания ряда динамики. В случае аналитического выравнивания фактические уровни заменяются уровнями, вычисленными на основе определенной кривой. Предполагается, что она отражает общую тенденцию изменения во времени изучаемого показателя. Выбор формы кривой во многом определяет результаты экстраполяции тренда. Кроме аналитического выравнивания можно применить метод скользящих средних, выравнивание по среднему абсолютному приросту и выравнивание по среднему коэффициенту роста. /17/

Метод скользящей средней заключается в замене фактических уровней средними арифметическими за определенные периоды. Выравнивание по среднему абсолютному приросту рассчитывается на основе средних абсолютных приростов, которые вычисляется как средние арифметические из показателей абсолютного прироста с переменной базой сравнения за отдельные промежутки времени:  , где n—число уровней ряда. На основании среднего коэффициента роста также вычисляется выровненное значение ряда динамики. Средний коэффициент роста рассчитывается по формуле средней геометрической из показателей коэффициентов роста за отдельные периоды:

, где n—число уровней ряда. На основании среднего коэффициента роста также вычисляется выровненное значение ряда динамики. Средний коэффициент роста рассчитывается по формуле средней геометрической из показателей коэффициентов роста за отдельные периоды:  , где

, где  —коэффициенты роста по сравнению с уровнем предшествующего периода.

—коэффициенты роста по сравнению с уровнем предшествующего периода.

Для выравнивания валовой прибыли применим методы выравнивания по среднему абсолютному приросту, по среднему коэффициенту роста и метод трехчленной скользящей средней (Таблица 8)

Таблица 8.

Выравнивание валовой прибыли.

| Годы | Валовая прибыль, тыс. руб.(у) | Скользящая средняя за 3 года | Выравнивание методом абсолютногоприроста | Выравнивание методом коэффициента роста |

| 2003 | 20120 | - | 20120,0 | 20120,0 |

| 2004 | 26989 | 26029,7 | 27952,0 | 25351,2 |

| 2005 | 30980 | 33456,3 | 35784,0 | 31942,5 |

| 2006 | 42400 | 41609,0 | 43616,0 | 40247,6 |

| 2007 | 51447 | - | 51447,0 | 50711,9 |

;

;

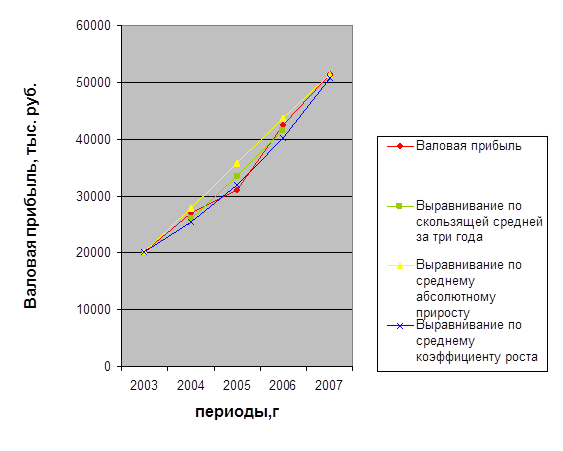

Для наглядности представим полученные результаты на графике.

Рис. 2. Динамика валовой прибыли. Методы выравнивания ряда динамики.

Дата: 2019-12-10, просмотров: 425.