Дипломная работа

Приемы распространения печатных изданий на примере еженедельного издания «Средства связи. Сотка.ru»

Содержание

Введение ....................................................................................................... 3

Глава 1. Рынок печатных изданий в России: состояние, основные

тенденции ..................................................................................................... 8

1.1. Рынок прессы в Российской Федерации .............................................. 8

1.2. Рынок еженедельников ......................................................................... 11

1.3. Состояние журнального рынка ........................................................... 12

1.4. Реклама в печатных изданиях .............................................................. 18

1.5. Распространение печатных изданий в России 2005 году ................... 21

1.6. Нормативно-правовое регулирование печатных изданий ................. 28

Глава 2. Распространение печати ............................................................... 32

2.1. Стратегия распространения печатных изданий .................................. 32

2.2. Тактика распространения печатных изданий: формы и методы ........ 33

2.3. Распространение печатных изданий: зарубежный опыт .................... 53

2.4. Распространение печатных изданий в России: практика и новые

тенденции ..................................................................................................... 65

2.5. Оценка системы распространения печатной продукции в

Санкт-Петербурге ........................................................................................ 68

Глава 3. Схема распространения журнала «Средства связи. Сотка.ru» .. 72

3.1. Специализация и тематические особенности журнала ....................... 72

3.2. Основные мотивы обращения к журналу ........................................... 73

3.3. Сегментация потребительской аудитории журнала ........................... 74

3.4. Рекомендации по оптимизации дистрибуции журнала «Средства

связи. Сотка.ru» ........................................................................................... 78

Заключение .................................................................................................. 88

Список использованной литературы .......................................................... 90

Введение

Сегодня, в условиях рыночной экономики, когда хорошо изученные законы спроса и предложения регулируют всё происходящее на информационном рынке, вряд ли стоит подтверждать очевидный тезис, что без эффективной экономической модели редакция периодического печатного издания, созданного для извлечения доходов, обойтись не сможет. Старый, хорошо узнаваемый читателями брэнд не всегда гарантирует высокий тираж и устойчивый спрос со стороны читательской аудитории. Многочисленные примеры утративших свою популярность известных изданий показывают, что брэнд с историей – капитал, который можно легко растратить, не поддерживая его силу грамотной маркетинговой политикой. Не менее важным является маркетинг для изданий новых, только выводимых на информационный рынок.

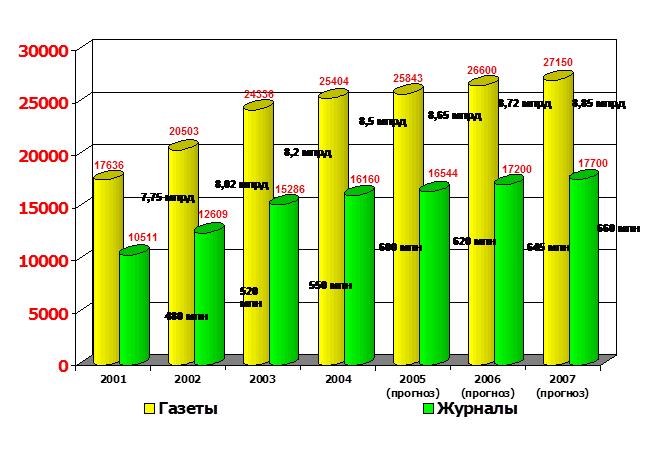

Само понятие «рынок прессы» появилось в нашей стране в 1990 году, когда Закон СССР «О печати и других средствах массовой информации» упразднил все преграды для создания СМИ гражданами и организациями. В результате этого периодика получила возможность свободно развиваться как бизнес, опирающийся на потребительский спрос. С тех пор общее количество зарегистрированных в стране периодических печатных изданий увеличилось в несколько раз и по состоянию на 1 января 2005 года превысило 46 тысяч наименований. В том числе, почти 26 тысяч газет, более 16,5 тысячи журналов и около 3,4 тысячи альманахов, сборников, бюллетеней, что на 21,3 тысячи больше, чем по состоянию на 1 января 2000 года[1].

Российский рынок печатных средств массовой информации – многообещающий и перспективный. В последние годы он развивается достаточно динамично – и количественно, и качественно. Этому способствуют ряд причин: благоприятная экономическая ситуация в стране, либеральное законодательство о печати, быстрый рост рынка рекламы, стабильное повышение спроса на качественную печать, совершенствование технологий, отсутствие ограничений для иностранных компаний на владение российскими печатными СМИ и медиаактивами, приток в отрасль внутренних и внешних инвестиций.

Как следствие, растёт капитализация и инвестиционная привлекательность этого рынка, число слияний и поглощений медиакомпаний на нём, быстро увеличивается количество зарегистрированных периодических печатных изданий наряду с более чётким их позиционированием с точки зрения тематических и потребительских ниш, читательских и рекламных предпочтений потребителей. Обостряется конкуренция. Сокращение аудитории ежедневных газет во многом компенсируется увеличением читателей еженедельников (выпусков выходного дня ежедневных газет) и высокими темпами роста рынка журналов, в том числе за счёт прихода на него иностранного капитала и российских версий практически всех мировых журнальных брэндов. Не без издержек, но в целом достаточно активно развиваются рынки распространения периодической печати, полиграфических услуг и бумаги. Всё более массовым становится применение многоцветной печати и удобных форматов изданий, увеличивается количество общероссийских многоцветных сетевых таблоидов при сокращении числа традиционных чёрно-белых изданий. Бурно развивается корпоративная печать.

Но эти тенденции наблюдаются на фоне таких явлений как: падение социальной и просветительской роли периодической печати в обществе, старение аудитории «серьёзной прессы» и рост потребительского спроса на чисто развлекательные издания, недостаточный уровень развития медиаизмерений рынка печати и отраслевой статистики о нём, экономическая и политическая зависимость значительной части российской периодики, особенно региональных и местных газет, от органов власти – их учредителей, других групп влияния, неадекватность налогообложения периодической печати, связанной с образованием, наукой и культурой, её социальной значимости, неуклонное повышение на медийном рынке информационной и рекламной роли онлайновых СМИ.

На сегодняшний день в Российской Федерации зарегистрировано 13849 журналов, включая 9793 общероссийских и 4056 региональных. Среди них - 1271 общественно- политических, 355 литературно-художественных, 10739 тематических и 1479 рекламно-информационных изданий[2]. В отличие от газетного рынка журнальный рынок России в целом развивается как бизнес в относительно чистом виде. Очевидно, что реально выходящих в свет журналов намного меньше зарегистрированных, а состояние рынка в целом определяют не более 600 глянцевых журналов так называемого общего спроса с совокупным годовым объёмом в 61 млрд. полос.

Начиная с 2000 года, журнальный рынок России развивается заметно динамичнее газетного. За это время в РФ зарегистрировано 6694 новых журнала, т.е. их общее количество фактически удвоилось[3]. Особый бум наблюдается на рынке глянцевых журналов, который, по мнению специалистов, продлится ещё полтора-два года. В то же время успешный выход на рынок любых новых изданий сопряжён с большими организационно-финансовыми издержками, поскольку осуществляется в основном за счёт перераспределения уже сложившихся читательской аудитории и рекламных потоков.

Российский рынок журналов относится к числу наиболее перспективных: объем рынка в натуральном выражении (общее число представленных изданий, их тиражи и доходы) растет на 8-10% в год[4]. Росту рынка способствует либеральное законодательство о печати, быстрый рост рынка рекламы, стабильное повышение спроса и приток в отрасль внутренних и внешних инвестиций.

Российский рынок периодической печати (распространение + реклама) в 2004 году превысил 3 миллиарда долл., а объём инвестиций в него приблизился к 1 млрд. долл[5].

Наиболее активными читателями периодической прессы являются жители Северо-Западного и Центрального федеральных округов (93% и 91% соответственно). Меньше всего читают в Уральском регионе (58%).

Настоящая дипломная работа посвящена анализу позиционирования и продвижения (распространения) еженедельного издания «Средства связи. Сотка.ru».

Актуальность работы заключается в необходимости анализа и систематизации маркетинговой, статистической, социологической, финансовой и иной информации, позволяющей выработать новые, эффективные подходы и принципы реализации печатной продукции в стране.

Цель работы: представить приемы распространения печатных изданий на примере еженедельного издания «Средства связи. Сотка.ru»

Предмет исследования: существующая в Российской Федерации система распространения печатных изданий.

Объект исследования: Журнал «Средства связи. Сотка.ru» – специальный издательский проект, посвященный вопросам мобильных телекоммуникаций и специализирующийся на проблемах сотовой связи.

В соответствии с целью проекта, в процессе работы были решены следующие задачи:

1. Проведен анализ состояния и основных тенденций развития отечественного рынка печатных изданий. Отдельно рассмотрены вопросы развития рынков журналов и еженедельников, состояния рекламы в печатных изданиях, а также нормативно-правового регулирования печатного бизнеса.

2. Проанализированы практические вопросы распространения печатных изданий в Российской Федерации. В структуру соответствующей главы включено описание зарубежного, в первую очередь европейского, опыта распространения печатных изданий, состояния и перспектив развития соответствующих технологических приемов в России. В краткой форме дана оценка системы распространения печатной продукции в Санкт-Петербурге.

3. Сделан анализ схемы распространения журнала «Средства связи. Сотка.ru» и сформулированы рекомендации по оптимизации дистрибуции (продвижения) издания на петербургском рынке.

В заключении работы резюмированы основные походы к проблемам распространения печатных изданий в России.

В процессе подготовки и написания работы автор использовал материалы научной и учебной литературы, статистические и аналитические материалы Федерального агентства по печати и массовым коммуникациям, Ассоциации коммуникационных агентств России (АКАР), Ассоциации распространителей печатной продукции (АРПП), Гильдии издателей периодической печати (ГИПП), маркетинговых и исследовательских центров, отечественной периодики.

Глава 1. Методы и способы распространения печатных изданий

Рынок еженедельников

Ситуация на рынке еженедельников Российской Федерации с точки зрения издательского бизнеса складывается весьма неплохо. В массе своей они востребованы читателем и коммерчески успешны – прежде всего, издания для семейного чтения, телегиды, газеты объявлений и практических советов, кроссвордные и развлекательные. Лидерами в этом сегменте периодики являются издательские дома: «ИнтерМедиаГрупп», «АиФ», «Провинция», «Собеседник», «Логос-Медиа», «Мир новостей», «Мегаполис-Экспресс», «Моя семья», «Премьер-Информ» (г. Вологда), «Всё для вас» (г Тамбов), «Северная неделя» (г. Северодвинск), «Алтапресс» (г. Барнаул), ряд других. Полагаем, что действующие тенденции на российском рынке еженедельников в обозримом будущем сохранятся, хотя и здесь обострение конкуренции неизбежно. В первую очередь между региональными издательскими домами и общероссийскими сетевыми.

Уже сегодня большинство прибыльных федеральных газет России – сетевые. Доминируют среди них: ООО «Пронто-Москва» («Из рук в руки») – 108 газет, ЗАО ИД «Профмедиа» – 90 газет (в т.ч., «Комсомольская правда»), Редакция газеты «Московский комсомолец» – 78 газет, ЗАО «Аргументы и Факты» – 74 газеты, ИД «Жизнь» – 60 газет, ЗАО «ИнтерМедиаГрупп» («Антенна-Телесемь», «Ва-банк») – 62 газеты, ИД «Провинция» – 46 газет, ИД «РДВ-Медиа» – 36 газет и т.д[10].

Состояние журнального рынка

Журнальный рынок России в целом развивается как бизнес, причём, развивается успешно. Об успешности и перспективности этого рынка свидетельствует нарастающая конкуренция во всех его сегментах, высокие темпы прироста журнальной рекламы, а также активный вывод на российский рынок русифицированных версий самых известных мировых журнальных брэндов. С 1 января 2000 г. по 1 января 2005 г. число журналов, зарегистрированных в Российской Федерации, фактически удвоилось[11].

Рост совокупного годового тиража на российском рынке журналов, а также вывод на него новых изданий в настоящее время обеспечивают преимущественно крупнейшие издательские дома – Burda, Independent Media, EDIPRESSE-KONLIGA, Hachette Filipacchi Shkulev, СПН, ОВА-Пресс и др.

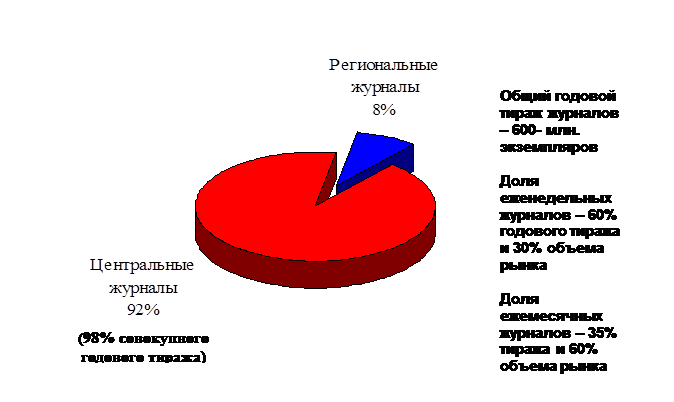

В отличие от газет, подавляющее большинство журналов (91,6% наименований и 98% совокупного годового тиража) зарегистрированы и выходят в свет в Москве и С.-Петербурге[12]. Таким образом, российские столицы определяют структуру журнального рынка страны практически полностью, а его «ядро» вообще составляют около 600 журналов общего спроса с совокупным годовым объёмом в 62 млрд. полос и тиражом свыше 500 млн. экземпляров.

Количество ежегодно регистрируемых новых журналов по-прежнему велико, но объем рынка в натуральном выражении (общее число представленных изданий, их тиражи и доходы) растет медленнее – на 8-10% в год. Это свидетельствует об известной стабилизации журнального рынка страны и сужении возможности для издательского маневра на нём. В частности, по сравнению с рынком газет, на развитие рынка журналов гораздо более негативно влияет низкая покупательная способность населения, умноженная на неразвитость системы дистрибуции прессы и ее ограниченность преимущественно крупными городами. Российские граждане, в основном, покупают товары первой необходимости. Журналы, особенно глянцевые, к ним, естественно, не относятся, тогда как в Западной Европе и Северной Америке они давно стали товарами повседневного спроса.

Рисунок 1.3.

Структура журнального рынка России.

Очевидно, что с ростом в стране среднего класса создаются дополнительные предпосылки для успешного развития массовых (многотиражных) журналов, в чём крайне заинтересованы и рекламодатели. В целом можно прогнозировать, что конкуренция на рынке журналов в 2006-2010 годах будет разворачиваться не столько в плоскости увеличения тиражей и количества наименований, сколько в сфере улучшения качества содержания и полиграфического исполнения изданий, скорости его производства и доставки потребителю. При относительно стабильных тиражах, скорее всего, продолжится рост объема печатной массы журналов. Во всяком случае, анализ импорта журналов за последние годы свидетельствует: с 2001 по 2004 годы средний вес экземпляра импортируемого журнала вырос на 30%[13].

Таблица 1.1.

Структура журнального рынка России (по типам изданий).

| Категория | Доля в суммарном годовом тираже, в % | Доля в суммарном годовом объеме, в % | Количество изданий |

| Кроссвордные | 14,9 | 5,1 | 36 |

| Телегиды | 14,7 | 13,1 | 8 |

| Женские | 13,9 | 19,1 | 66 |

| Развлекательные | 11,5 | 5,4 | 15 |

| Молодежные | 5,4 | 3,9 | 26 |

| Мужские | 4,4 | 4,8 | 28 |

| Автомобильные | 4,1 | 5,1 | 26 |

| Деловые и экономические | 4,1 | 5,1 | 26 |

| Интерьер, дизайн, строительство | 3,9 | 9,1 | 64 |

| Детские | 3,3 | 1,4 | 46 |

| Прочие | 20,9 | 25,6 | 259 |

Большинства участников рынка также сходятся во мнении, что для многих российских журналов 2005 год стал определяющим. Причин тому несколько. Во-первых, российский читатель, уставший от непрофессионального контента, стал гораздо более требовательным к предлагаемому ему печатному продукту. Во-вторых, политическим сегментом российского рынка журналов предметно заинтересовались крупные западные издательские дома, располагающие очень серьезными организационно-финансовыми возможностями для того, чтобы расчистить себе здесь поле для деятельности. Проблема заключается ещё и в том, что до сих пор многие российские издания создаются не ради бизнеса. Часть закрывшихся газет и журналов попросту лоббировала интересы определенных групп влияния, особо не заботясь о коммерческой составляющей в своей деятельности. Да и сейчас таких изданий на рынке остаётся немало. Вместе с тем, при стабилизации политической ситуации в стране они активно стали терять аудиторию и сходить с дистанции. Правда, в преддверии выборных кампаний 2007-2008 годов интерес к ним, возможно, снова возродится.

Представляется, однако, что кардинальных изменений на российском рынке журналов в ближайшие годы не произойдёт. В целом он будет развиваться по уже заданной схеме: перспективные рыночные издания укрепят свои позиции, а остальные – либо отомрут, либо продолжат стагнацию. Более чётким станет позиционирование изданий, меньше станет журналов «для всех» и «обо всём», постепенно замедлится приток рекламных денег, что заставит издателей предметно заняться системой распространения и скорректировать свою ценовую политику применительно к размерам кошелька потребителя. Самыми прибыльными, по крайней мере, с точки зрения рекламы, останутся солидные глянцевые журналы, преимущественно русские версии известных мировых брэндов. Но их число стабилизируется и вряд ли существенно превысит нынешнее количество.

Лидерами по тиражам в 2004-2005 гг. были кроссвордные журналы, доля которых на отечественном рынке составляет 15%. Вторую позицию занимают телегиды и журналы о кино (14,8%), а третью - женские и развлекательные журналы (более 14%). В целом сформировались рынки мужских журналов и журналов прикладной направленности: компьютерных, автомобильных, пишущих о дизайне и архитектуре и т.д. Все эти издания плотно насыщены рекламой.

На долю еженедельных журналов ныне приходится около 60% годового тиража и треть годового объёма. Годовой тираж ежемесячных журналов составляет около 35%, а объём – более 60% журнального рынка страны. За исключением небольшого числа журналов-лидеров, тиражи основной массы журнальных изданий не превышают 50 тысяч экземпляров[14].

Среди ежемесячных журналов лидируют: Cosmopolitan (более 1 млн. экз.), «Glamour» (600 тыс. экз.), «За рулём», «Караван историй», Elle и еще около десятка других, чьи тиражи колеблются в пределах от 100 до 350 тыс. экземпляров. Практически у всех из них около 45% тиража уходит в регионы[15]. Помимо этого два издательских дома выпускают региональные приложения, которые печатаются отдельной книжечкой и включают в себя региональный контент. У Cosmopolitan, например, выходит четыре приложения на 52 полосах каждое: в Петербурге, на Урале, в Сибири и Казахстане. Основная часть рекламы в эти приложения продается на местах. У издательского дома «Conde Nast» в Казахстане существует совместный проект с компанией Central Asia Media - приложение к журналу Vogue «Bite Women».

Без малого все журналы страны выходят исключительно в цвете, а остальные - как минимум с цветной обложкой. Российские журналы в основном печатаются в отечественных типографиях. За рубежом постоянно печатается около 300 из них, но доля этих журналов на рынке составляет 55% годового тиража и более 50% объёма[16]. Российские заказы выполняют преимущественно типографии Финляндии, Словакии, Германии, Украины и Литвы. В меньшей степени – Польши, Чехии, Италии, Швейцарии, Венгрии, Латвии.

Как новую тенденцию, связанную с журнальным рынком, можно отметить появившиеся недавно в этом сегменте коллекционные издания – партвоки, которые начинают завоевывать симпатии целевых аудиторий. Правда, к средствам массовой информации эти издания можно отнести условно, поскольку событийной составляющей в их содержании фактически нет. Они лишь выходят с периодичностью прессы и используют ее каналы распространения.

Первым российский рынок партвоков начало осваивать британское издательство Marshall Cavendish, запустившее в 2003 году проект еженедельных выпусков журнала-энциклопедии «Древо Познания». Следом появились партвоки ИД «NG-Премьер» («Узнай свою судьбу», «Волшебный клубок», «На рыбалку», «Комнатные растения»), а также проекты английских издательств De Agostini UK Ltd. («Художественная галерея») и Fabbri Publishing Ltd. («Открой мир с Волли»), работающие через ИД «Бурда».

Рынок принял эти издания хорошо, хотя и не без помощи мощной рекламной кампании, сопровождавшей выход их первых номеров. В результате, первые тиражи «Древа познания» достигали почти миллиона экземпляров, а само издание оказалось не просто рентабельным, а коммерчески выгодным. Но, несмотря на привлекательность, российский рынок партвоков по сути дела пока ещё не заполнен.

Большинство экспертов убеждены, что у журнального рынка в России неплохие перспективы. В ближайшие годы он будет развиваться быстрее газетного, что обусловлено более высокими резервами роста этого рынка, особенно в регионах, а также опережающим притоком журнальной рекламы. Можно сказать, что с приходом в Россию журнала «Glamour» известные «глянцевые» издания мира представлены у нас практически в полном составе. Все они прибыльны. Рекламодатели буквально выстраиваются в очередь, чтобы разместить рекламу в наиболее «раскрученных» изданиях. В 2004 году, например, рекламные доходы журналов увеличились по сравнению с предыдущим годом на $ 119 млн., а платных газет и еженедельников – только на $ 64 миллиона.

По мнению экспертов, в ближайшие три-четыре года с рынка всё активнее будут уходить журналы, которые живут исключительно за счет рекламы и не получают доходов от подписки. А в выигрыше окажутся те проекты, которые ориентированы не столько на увеличение оборота, сколько на качество и востребованность продукта рынком.

Отечественный рынок журналов сейчас «увлечен» люксом – журналами, сориентированными на наиболее платежеспособную часть общества. А вот основной для Европы сегмент cheap glossy (недорогих массовых журналов для среднего класса) на нём до сих пор развит слабо, хотя он мог бы вместить еще с десяток изданий.

1.4. Реклама в печатных изданиях

Начиная с 2000 года, российский рынок рекламы в СМИ ежегодно растёт примерно на треть. По данным АКАР (Ассоциации коммуникационных агентств России) и ГИПП (Гильдии издателей периодической печати), в 2004 году его объем (без корпоративных СМИ) достиг $ 3,855 млрд. (рост по сравнению 2003 годом составил 33,39 %). В 2005 году этот показатель, скорее всего, превысит $ 4,5 млрд., а в 2006 году может достигнуть уровня $ 5,2 миллиарда[17].

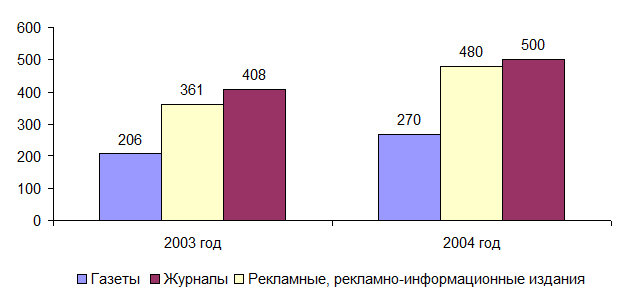

При этом объем рекламы в региональных медийных средствах её распространения, включая московский региональный рекламный рынок, в 2004 году достиг отметки в 1 $ млрд., что составило 28% от объёма всего рекламного рынка страны. Крупнейшим региональным центром является Санкт-Петербург, рекламный рынок которого превысил $ 200 млн. Далее идут Екатеринбург, Новосибирск, Самара, Красноярск, другие города - «миллионники».

Рисунок 1.4.

Объем рекламы в печатных СМИ в 2005 году (млн. долл. США)[18]

|

Распределяются рекламные средства на рынке печатных СМИ крайне неравномерно. Но картина меняется. Перераспределение рекламных потоков между различными категориями изданий на рынке прессы происходит постоянно. В частности, за последние год-полтора заметно укрепили свои позиции на нём специализированные издания и региональные издательские дома. Меняется и соотношение объемов рекламного рынка в газетах и журналах. За исключением 2002 года, журналы из года в год увеличивают свою долю на рекламном рынке периодики, неуклонно приближаясь к паритету с газетным сегментом российской прессы.

Рисунок 1.5.

Объем рекламы в печатных СМИ в 2003-2004 гг. (млн. долл. США)[19]

|

Таблица 1.2.

Оценка динамики рекламных бюджетов в российской прессе (2000-2007 гг.)

|

| Объем рынка, $ млн. | Прирост, % | Доля в общем медиа-рекламном объеме, % | ||||||

| вся пресса | газеты | журналы | вся пресса | газеты | журналы | вся пресса | газеты | журналы | |

| 2000 | 340 | 240 | 100 | 31 | 26 | 43 | 41,21 | 29,09 | 12,12 |

| 2001 | 470 | 310 | 160 | 38 | 29 | 60 | 35,47 | 23,4 | 12,08 |

| 2002 | 600 | 380 | 220 | 28 | 23 | 38 | 30,15 | 19,1 | 11,06 |

| 2003 | 745 | 445 | 300 | 24 | 17 | 36 | 28,32 | 16,92 | 11,4 |

| 2004 | 870 | 490 | 380 | 17 | 10 | 28 | 27,97 | 15,76 | 12,22 |

| 2005[20] | 965 | 510 | 455 | 10 | 4 | 17 | 27,57 | 14,57 | 13 |

| 2006 | 1030 | 515 | 515 | 7 | 1 | 13 | 26,14 | 13,07 | 13,07 |

| 2007 | 1105 | 530 | 575 | 6 | 2 | 11 | 25,82 | 13,43 | 13,43 |

1.5. Распространение печатных изданий в России 2005 году

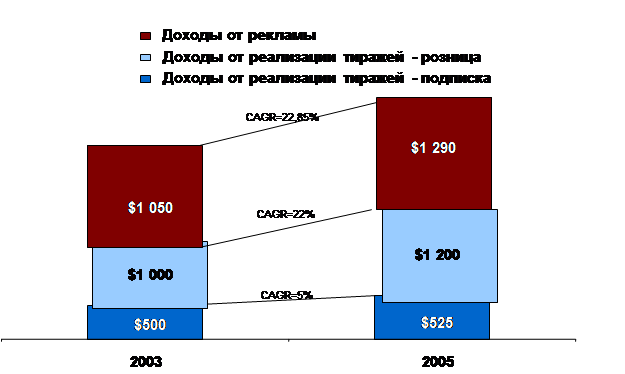

Несмотря на заметный рост рекламных поступлений, важнейшим источником дохода для большинства периодических печатных изданий страны остаётся реализация тиражей (см. рис. 1.6.).

Рисунок 1.6.

Прогнозная оценка доходов печатных СМИ в 2005 году (в сравнении с 2003 г.)

Темпы роста объёмов продаж прессы в последние годы незначительны, хотя организация торговли печатными СМИ в стране постепенно улучшается.

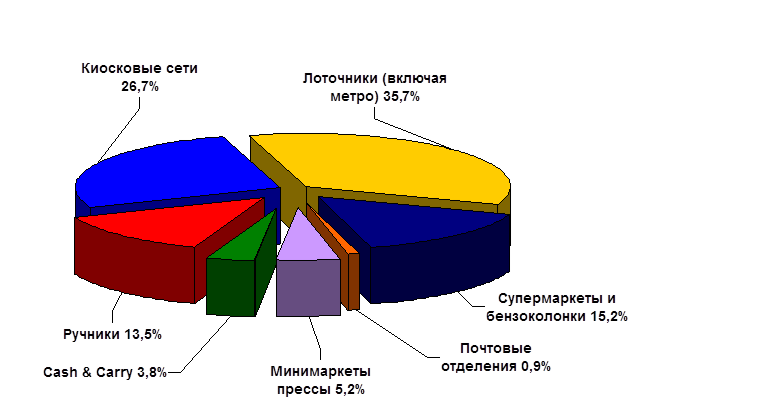

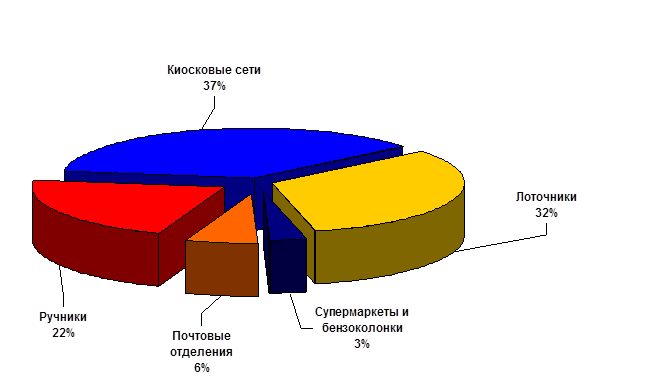

В частности, развитие новых форм торговли периодикой в г. Москве позволило сформировать рынок её продаж, приближенный к европейским стандартам и ориентированный на максимальное удовлетворение потребностей читателей большого города. Кроме традиционных киосков, лотков и индивидуальных продавцов периодической печати («ручников»), в его структуре большую роль теперь играют точки продаж периодики в супермаркетах, на бензоколонках, в бизнес-центрах, через сеть специализированных мини-маркетов и т.д., доля которых в городском объёме торговли прессой уже составила около 25% и продолжает увеличиваться (см. рис. 1.6.)[21].

Рисунок 1.7.

Рисунок 1.7.

Структура рынка дистрибуции печатных изданий в Москве (2004 г.)[22]

|

Рисунок 1.8.

Структура рынка дистрибуции печатных изданий в регионах (2004 г.)[23]

Рынок розничного распространения периодической печати в России в основном сложился. Он включает в себя достаточное количество дистрибуторов всех уровней и более 57 тысяч точек розничной торговли периодикой (24 тыс. стационарных киосков, около 33 тыс. лотков)[24].

К этому ещё надо приплюсовать обширный рынок бесплатной прессы, на котором постоянно представлено большое количество корпоративных, муниципальных, рекламно-информационных и рекламных изданий. Последние, например, только в 2004 году освоили порядка $ 500 млн. рекламных средств, тогда как на долю всех других газет (платных) пришлось лишь $ 270 млн[25]. Правда, организация распространения бесплатной прессы пока преимущественно осуществляется силами редакций этих изданий, но явление это, безусловно, носит временный характер.

В целом, российский рынок розничных продаж периодики в значительной степени архаичен, что серьёзно тормозит развитие отрасли печатных СМИ в стране. К тому же, на фоне стагнации оптового звена дистрибуции, низкой рентабельности распространительского бизнеса, сокращения числа розничных точек, связанного с постепенным уходом с этого рынка мелких частных предпринимателей, достаточно быстрыми темпами происходит концентрация капитала в этой сфере. Правда, данная тенденция заключает в себе и положительные стороны.

Например, инвестиции, полученные Агентством «Роспечать» от акционеров, позволили ему за последние 2 года приобрести розничные сети в 15 регионах страны и занять 20 % рынка распространения прессы, что вывело компанию на лидирующие позиции на нём. Аналогичным путём продвигается ООО «ДМ-Пресс», практически обладающее сегодня преимуществом на киосковое распространение печати в г. Москве и стремящееся к такому положению дел в Московской области. Кроме того, на российском рынке распространения печати в последнее время быстро набирают силу сети ритейлеров, которые с высокой долей вероятности вскоре начнут вытеснять с него оптовых дистрибуторов прессы.

Как следствие, влияние концентрирующихся сетей распространения печати стремительно растёт. Причём чем дальше, тем больше становится очевидным, что укрупнённые «независимые» сети, прежде всего, стремятся вести себя на рынке распространения агрессивно, навязывая издателям свои правила игры, а те из них, которые принадлежат крупным издательским домам, ещё и выдавливают более мелких конкурентов.

Во многом по этой причине уже сегодня присутствие в большинстве крупных розничных сетей распространения рекламно и потребительски «нераскрученнных» изданий, как правило, напрямую зависит от немалых дополнительных расходов в виде так называемых бонусов распространителям – якобы за маркетинг, дополнительную рекламу, приоритетную выкладку и т.п. По Москве в настоящий момент цены на эти «услуги» колеблются в пределах от $ 1,5 до $ 6 тыс. в месяц в зависимости от величины сети[26].

Сложившееся положение с позиции издателей выглядит ненормально, но и логика распространителей не лишена смысла. Генеральный директор одной из крупнейших московских структур розничного распространения печати КМП «Метрополитеновец» М.В. Литвинов, например, считает, что бонусы – «это не более чем издательская доплата распространителям до рентабельности их бизнеса».

Действительно, количество изданий огромно, и на любом прилавке их все сразу разместить невозможно. Если 20 лет тому назад в продаже одновременно находилось пять-шесть ежедневных газет, несколько еженедельников и полторы дюжины журналов на многие миллионы читателей, то теперь газет и журналов стало больше в десятки раз, тогда как читателей не прибавилось. В этих условиях гонка издателей за тиражами приводит к тому, что все они стремятся сделать своё издание максимально недорогим – в том числе, и за счет распространителя. Такое положение дел стало бы невозможным, если бы рынок работал по договору комиссии. Тогда бы издатель возмещал все затраты распространителю, которые он несёт в случае снижения стоимости издания, и все, включая читателей, были бы удовлетворены.

Но сейчас состояние дел иное. В силу действующего налогового законодательства, современный российский рынок розничного распространения прессы работает преимущественно на основе договоров купли-продажи, а не комиссии, как это принято в большинстве цивилизованных стран (на условиях комиссии в России в качестве эксперимента пока пытаются работать только ЗАО «МААРТ-МЕДИА» и ГК «Логос»). В сложившейся ситуации, распространитель, как владелец товара, вправе устанавливать наценку к издательской цене исходя из реальных затрат и рисков по собственному усмотрению. Поэтому претензии издателей к распространителям в связи с тем, что те завышают стоимость и «неплохо было бы ее снизить», не имеют под собой юридических оснований. В то же время объяснить издателю, почему за продажу своего издания ему подчас нужно заплатить сумму, в несколько раз превышающую себестоимость печатного продукта, тоже непросто.

И российский опыт, и мировая практика предлагают рынку розничного распространения печати страны вполне приемлемый выход из сложившейся ситуации – перевод отношений между издателями и распространителями на договор комиссии (агентирования). Возможно, что подобное решение позволит установить на рынке универсальный ограничитель под названием «экономическая целесообразность» и обеспечить, таким образом, равный доступ в сети розничных продаж периодики всех зарегистрированных печатных СМИ, как того требует Закон «О СМИ», а также организовать их реализацию по конечным фиксированным ценам, обозначенным на обложке.

Конечно, при такой схеме издатель вынужден будет тратить на распространение существенно больше средств и именно это, как представляется, пока в основном и сдерживает внедрение в России агентских технологий. Но эти затраты неизбежны, ибо только взяв на себя все риски, издатель может обеспечить прозрачную схему управления собственным бизнесом и тиражами, что, в свою очередь, приведёт к их росту, росту рынка печати в целом, а, значит к увеличению её продаж и притоку рекламы в прессу.

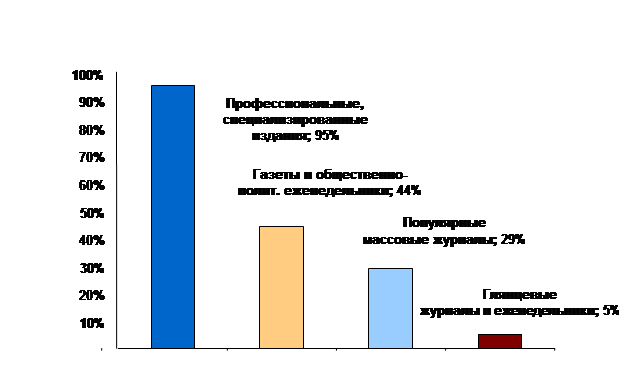

Подписка на периодическую печать. По подписке в РФ распространяются почти 95 процентов профессиональных и специализированных изданий, тогда как подписка на массовые еженедельники не превышает 5 процентов их тиражей и тенденции к росту не проявляет[27]. Аналогична ситуация и с глянцевыми журналами общего спроса.

Вместе с тем, дела с подпиской на периодическую печать в современной России обстоят не лучшим образом. Начиная с 2000 года подписные тиражи периодики, по сути дела, не растут и колеблются в пределах от 31 до 33 млн. экземпляров. Так, разовый подписной тираж российской прессы на 1 января 2005 года составил 32 104,5 тыс. экз. (без адресной подписки), что на 575,3 тыс. экз. меньше аналогичного показателя на 1 января 2004 года, но на 904,5 тыс. экз. больше, чем на 1 января 2003 года. Причин тому много, но главная заключается в том, что действующая ныне в Российской Федерации система подписки на периодическую печать во многом устарела, в принципе мало отличается от советской, а если и отличается, то обычно не в лучшую сторону.

Рисунок 1.9.

Распределение доли подписки в тиражах российских изданий (2004 г.)

Рисунок 1.10.

Удельный вес подписных тиражей по видам изданий к общему подписному тиражу II полугодия 2004 г.

В целом, несмотря на относительное благополучие, существующий в России рынок распространения периодической печати практически исчерпал возможности дальнейшего развития и требует реформирования. Понимая это, участники рынка уже предприняли ряд действий. В частности, в сентябре 2004 года 10 крупнейших издательских домов страны создали Некоммерческое партнёрство «Издательская инициатива», объявив целью его существования реформирование рынка розничного распространения периодической печати в России в интересах всего издательского сообщества. Вслед за «Издательской инициативой» в первом квартале 2005 года были созданы: «Союзпечать» Союза издателей и распространителей печатной продукции, «Союз московских издателей» и НП «Распространение прессы».

Всё это вселяет определённыё оптимизм и позволяет надеяться, что уже в ближайшее время российский рынок розничного и подписного распространения печати получит необходимые ресурсы (финансовые, материально-технические, интеллектуальные) и приобретёт качественное ускорение в своём развитии. Во всяком случае, именно участие издателей в обустройстве рынков распространения печати в большинстве западноевропейских стран, США, Канаде и Австралии позволило внедрить на них отраслевые стандарты взаимоотношений издателей и распространителей, обеспечивающие свободный доступ изданий в сети распространения, информационную и финансовую прозрачность продаж, своевременную оплату, нейтральный и непредвзятый подход ко всем изданиям.

1.6. Нормативно-правовое регулирование печатных изданий

Для развития российского рынка печатных СМИ принципиальное значение имеет состояние федерального и регионального законодательства о средствах массовой информации. Чем более системной, непротиворечивой и стабильной будет правовая база его функционирования, тем привлекательнее для стратегических инвестиций станет медийный рынок страны.

Бурно развивавшееся в первой половине 90-х годов прошлого века отечественное законодательство о средствах массовой информации и сегодня претерпевает определённые трансформации, отражающие появление в этой сфере новых реальностей и тенденций. Основу законодательства РФ о СМИ составляет Закон Российской Федерации от 27 декабря 1991 года № 2124-1 «О средствах массовой информации». Принятый на старте демократических преобразований в стране он до сих пор является одним из самых либеральных в мире и в целом позволяет средствам массовой информации России успешно развиваться.

За годы действия Закона о СМИ в него были внесены изменения и дополнения шестнадцатью законодательными актами, что диктовалось, как принятием новых законов, в той или иной мере затрагивающих сферу деятельности средств массовой информации, так и сложившейся в регулирующих и судебных органах практикой его применения. В настоящее время, однако, уже назрела необходимость не просто внесения отдельных изменений в Закон о СМИ, решающих узкие задачи, а коренного пересмотра всей системы отечественного законодательства о средствах массовой информации. При этом новый Закон о СМИ должен быть базовым, системообразующим актом всего законодательства Российской Федерации о средствах массовой информации. Сохранив достоинства старого Закона о СМИ и зафиксировав права и обязанности участников рынка средств массовой информации, сложившиеся на момент его принятия, он, прежде всего, должен обеспечивать чёткое правовое регулирование этого рынка на длительную перспективу, соотнеся законодательство о СМИ с потребностями его развития и другими отраслями права.

Например, необходимо привести положения закона о СМИ в соответствие с нормами действующего гражданского законодательства в части отношений собственности на средства массовой информации, исключительных прав на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации, создаваемых или используемых в деятельности СМИ. Причём в публично – правовой сфере законодательство о СМИ должно иметь приоритет по отношению к другим нормативным актам в части обеспечения конституционных прав граждан на информацию, а совершенствование правового регулирования правоотношений в области СМИ не должно ограничиваться внесением поправок в отдельно взятый нормативный акт – Закон о СМИ.

Общие вопросы, связанные с распространением печатных изданий (распространением информации) регулируются рядом нормативных актов (Федеральных Законов и подзаконных актов – постановлений Правительства Российской Федерации).

Вопросам распространения массовой информации посвящена глава 3 Федерального закона «О средствах массовой информации»[28].

В соответствии со ст. 25 главы 3 Федерального закона «О средствах массовой информации» «распространение продукции средства массовой информации считается коммерческим, если за нее взимается плата. Продукция, предназначенная для некоммерческого распространения, должна иметь пометку «Бесплатно» и не может быть предметом коммерческого распространения.

Розничная продажа, в том числе с рук, тиража периодических печатных изданий не подлежит ограничениям, за исключением предусмотренных настоящим Законом. Розничная продажа тиража периодических печатных изданий в местах, не являющихся общедоступными, - помещениях и иных объектах, в отношении которых собственником или лицом, уполномоченным управлять его имуществом, установлен особый режим пользования, - допускается не иначе как с согласия указанных лиц»[29].

По определению Федерального Закона «О почтовой связи» от 9 августа 1995 года распространением печатных изданий является «прием подписки, обработка заказов на печатные издания, экспедирование, перевозка и доставка печатных изданий»[30].

Подписка на периодические печатные издания - форма распространения периодических печатных изданий, включающая в себя ряд технологических операций, в том числе прием подписки на указанные издания, и, если это предусмотрено в договоре подписки, их доставка[31].

Правила распространения периодических печатных изданий по подписке, утвержденные постановлением Правительства РФ от 01.11.2001 N 759, разработанные в соответствии с Законом Российской Федерации «О защите прав потребителей», регулируют отношения между подписчиками и редакциями, издателями, распространителями, вытекающие из договора подписки на периодические печатные издания.

Тенденции

Система распространения печатных изданий в России отличается характеризуется рядом тенденций, сред которых можно выделить следующие.

1. Появление большого количества бесплатных газет. Такие издания выпускаются в настоящее время в каждом регионе. По различным оценкам их тиражи составляют 20-25% от всех выпускаемых в стране периодических печатных изданий. Эта тенденция существует и в мире. Так, в США 30% газет распространяются именно подобным образом. С этой категорией изданий конкурировать весьма сложно. С ними можно сотрудничать, получая дополнительный доход.

2. Процессы демонополизации и приватизации привели к развитию торговых отношений в стране и розничной сети других ведомств, появлению практически во всех регионах России большого количества альтернативных структур, предоставляющих услуги по распространению печати как по рознице, так и по подписке. Подписка проводится через ведомственные киоски, в библиотеках и редакциях, через Сбербанк, Интернет и т.д.

3. Специфическая ориентация некоторых изданий исключительно на розницу. В период нестабильности финансовой системы многие издания переоценили ценности и сделали выбор в пользу розницы, а не подписки. С середины 90-х годов ХХ в. появляется большое количество изданий, специализирующихся на розничном распространении. Отдают предпочтение рознице, например, редакции еженедельника «Мегаполис-экспресс», журнала «Караван историй», ряда изданий ИД «Бурда». Если в начале 90-х годов в розницу распространялось не более 10% тиражей, то сейчас эта цифра как минимум удвоилась.

4. В связи с соответствующей позицией ряда издателей происходит перераспределение ранее подписных тиражей в розницу. Розница во многом помогает и подписке: новый подписчик, как правило, приходит к подписке через розницу, через привыкание к определенным изданиям. Кроме этого, розница помогает сохранить клиента: за счет нее можно решить проблему «опоздавших» подписчиков, восполнять недосыпы подписных тиражей. Развитие розницы активно осуществляется еще по одному пути. В европейских городах огромное количество прессы продается не столько в стационарных точках, сколько в маленьких магазинчиках и крупных супермаркетах. Подобные отделы появляются в продовольственных магазинах и в наших городах.

В условиях жесткой конкуренции на рынке печатных изданий многие издатели предлагают оригинальные технологии и методы продвижения.

Например, издательский дом «Коммерсантъ» предложил в 2004 году в столичном регионе абсолютно инновационный способ подписки на свои издания – пластиковую скретч-карту. Скретч-карта - новая, не имевшая ранее аналогов на рынке распространения СМИ, технология оформления подписки. Карты Издательского дома «Коммерсантъ» позволяют в удаленном режиме оформить подписку на газету «Коммерсантъ», журналы «Коммерсантъ ВЛАСТЬ», «Коммерсантъ ДЕНЬГИ», а также специальные пакеты этих изданий и их доставку по Москве и Московской области[55].

Для того чтобы подписаться на издания «Ъ» нужно приобрести скретч-карту в местах продаж, стереть защитный слой секретного кода на обратной стороне карты, сообщить его и адрес для подписки по указанному на карточке телефону (звонок бесплатный из любого региона РФ) – и подписка оформлена.

Сейчас уже никого не удивишь автоматами, варящими кофе или продающими билеты. Автоматизация торговли (вендинг), завоевывает все больше позиций. Пока в России не появились сети автоматической торговли, но отдельные компании все-таки делают пробные шаги в этой области. Результаты получаются разные, но неизменно интересные. Например, ИД «Комсомольская правда» продает газету через распечатывающие автоматы голландской компании Satellite newspapers по всему миру – в Северной и Южной Америке, Африке, Европе, на Ближнем Востоке. В систему Satellite newspapers входит около 500 печатных киосков-автоматов, расположенных в холлах элитных гостиниц, аэропортах, бизнес-центрах и международных спортивных клубах. Процесс печати «КП» в таких автоматах занимает около двух с половиной минут[56].

Сама по себе концепция распечатывающих автоматов интересна, но продажи пока очень низкие, продается максимум по две сотни экземпляров «Комсомольской правды» в день. Причины – дорогая технология, газета покупателю обходится в $2, при этом автомат распечатывает черно-белый вариант издания на одной стороне листа. Номер выходит в два раза толще обычного, получается довольно громоздким, и это не привлекает читателей. Еще один минус состоит в том, что из-за разницы в часовых поясах редакция успевает переслать в автоматы только региональный выпуск, который, в отличие от столичного, идет в усеченном виде. Для регионов это не является критичным, там к основной части добавляется большой блок местной информации, а вот зарубежный читатель получает газету без локальной составляющей. Это снижает ее конкурентное преимущество.

Однако для того, чтобы данная технология получила развитие, производителям распечатывающих автоматов надо решить много технологических проблем. Для них внедрение столь дорогой технологии – очень рискованный бизнес. Для издателя участие в системе Satellite newspapers пока не является бизнесом, скорее, – имиджевым мероприятием.

Теоретически технологию распечатывающих автоматов можно даже сориентировать на мелких оптовиков, проживающих в небольших населенных пунктах. Они смогут оперативно получать тираж из автомата, как из мини-типографии. Однако, следует учитывать, что данной системе все равно будет сложно конкурировать с электронными носителями.

Санкт-Петербурге

Тенденцией последних двух лет стал активный поиск распространителями новых мест и форматов продажи печатной продукции. Сейчас газеты и журналы стало возможно купить на почте (из 237 городских почтовых отделений в 120 теперь есть точки продажи печатной продукции)[57]. В обмен на это почтовым отделениям сохранили льготы по арендной плате.

Оператор розничной продажи печатных изданий «Невская пресса» открыл киоски у автобусных остановок. Сейчас газетными киосками оснащены уже более 30 остановок в различных районах города. Интересно, что в «Невской прессе» своей целевой аудиторией помимо пользователей общественного транспорта называют автомобилистов. Появление новых точек продажи печатных изданий на остановках должно, по мнению авторов идеи, существенно «облегчить жизнь» читателям-автомобилистам (газету или журнал можно будет купить буквально на ходу: остановив машину секунд на 30 и не глуша мотор). ООО «Ника» продает часть своего товара «с колес» - из микроавтобусов «Газель». В 2004 году у «Ники» работало четыре такие точки, сейчас автосеть расширена.

Активно внедряются инновационные формы распространения прессы. Издательский дом «Шанс» вложил 20 тыс. евро в покупку 10 итальянских автоматов по продаже газет. Каждый автомат рассчитан на продажу двух изданий. Устанавливаются такие аппараты на условиях аренды в торговых центрах города, а также на железнодорожных вокзалах. Подобные попытки в Петербурге уже были. В 2002 году «Метропресс» установил аппарат на станции метро «Площадь Восстания», однако впоследствии посчитал этот опыт неудачным. Два автомата по продаже журналов есть у ИД «Собака».

В последнее время активно растут продажи прессы в супермаркетах и универсамах. Но, к сожалению, очень медленно развивается существующая во всем мире продажа прессы в местах общественного питания (в первую очередь в многочисленных кофейнях). Для этого заведениям необходимо получать отдельную лицензию, что затруднительно (во многом потому, что неясно, как в таком случае осуществлять налогообложение). Возможно, рынок будет развиваться по московскому пути, где распространители договариваются с владельцами заведений и сами открывают в их помещениях пункты продаж. Например, московский «Центр Дистрибуции Прессы» разместил свои торговые точки в сети кафе-баров и кофеен «Мега-Фудз».

Последние изменения на рынке распространения прессы говорят о том, что он быстро взрослеет. За 10 лет рынок проделал большой путь в своем развитии. До середины 80-х годов ХХ века большая часть изданий распространялась по подписке. В1993-1994 годах подписка рухнула (вместе с падением тиражей газет и журналов) и важнейшее значение приобрела розница, составляющая сейчас для различных изданий от 60 до 100% тиража[58]. «Союзпечать», единственная на тот момент сеть розничных продаж периодики, к провалу подписки готова не была. Воспользовавшись этим, на рынок вышли многочисленные частные продавцы, или, как их называли, «ручники». В каком-то смысле «ручники» начала 90-х были аналогами английских «press-boys».

В середине 90-х годов на рынке сложилась сохраняющаяся и по сей день ситуация, когда все его участники готовы предъявить друг другу множество претензий. Это первое и главное, на что обращают внимание эксперты. Издатели уверены, что система реализации работает не эффективно, распространители плохо выполняют договорные обязательства и неудовлетворительно платят деньги. Схема распространения вроде бы проста: издатель отдает газеты или журналы продавцу по фиксированной цене, тот устанавливает наценку, на которой и зарабатывает. Оставшаяся часть выручки отдается издателю. При этом зачастую газеты и журналы отдаются для распространения по договорам купли-продажи, т.е. юридически при передаче тиража происходит смена собственника и новый собственник (в данном случае - распространитель) вправе продавать издание по любой цене. В результате издатели утверждают, что розничные цены находятся в свободном полете, скачут и остаются достаточно высокими, препятствуя росту тиражей и расширению географии распространения. Кроме того, издателям часто приходится идти на дополнительные затраты. Например, новому изданию, чтобы попасть к читателю, приходится покупать у распространителей своеобразный «входной билет» - оплатить маркетинговое исследование ценой несколько тысяч долларов или обязательно разместить на лотке рекламу. У распространителей - свои аргументы. Во-первых, им не нравится ситуация с ценообразованием на ежедневные и еженедельные издания. По их общему мнению, все они сегодня продаются ниже реальной себестоимости, так как у издателей издержки в значительной степени покрываются за счет рекламных доходов. Но низкие цены на прессу (и, соответственно, низкие наценки распространителей) не покрывают издержек на организацию продаж. Более того, распространители уверены, что большинство издателей выпускает некачественный информационный товар, который плохо продается, в сферу распространения не направляются инвестиции, издатели получают большие доходы от рекламы и не хотят делиться с организаторами продаж.

На сегодняшний день рынок распространения прессы в Петербурге практически поровну поделили между собой крупные сети и многочисленные розничные торговцы-частники. Последние закупают издания у компаний-оптовиков. Крупнейшие торговые сети: «Метропресс», «Роспечать», «Союз издателей и распространителей» (СИиР), «Ника», «Нева-Пресс». Часть из них («Метропресс», «Ника», «Нева-Пресс») имеют свои оптовые подразделения. Этим петербургский рынок отличается от европейского, где оптовики не имеют собственных розничных сетей. Крупных распространителей поддерживают известные бизнес-структуры. «Метропресс» принадлежит Промсвязьбанку, «Роспечать» - нескольким акционерам, за которыми стоит компания «ИСТ». «Нева-Пресс» входит в группу компаний «Логос». По данным начальника отдела полиграфии, рекламы и распространения печатной продукции Комитета по печати и взаимодействию со СМИ администрации Петербурга М. Барановой, объем петербургского рынка распространения в 2004 году оценивался в 50 млн. $. Другие эксперты приводят и более серьезную цифру - до 80 млн. $[59].

По данным маркетинговой службы «Пресс-Маркет», наибольшее количество СМИ (не менее 40%) реализуется в метро. До недавнего времени в подземке имели право работать только две организации – «Метропресс» и СИиР. При этом «Метропресс», безусловно, лидировал. По оценкам специалистов, количество точек продажи газет и журналов в Cанкт-Петербурге колеблется от 1200 до 1400, последняя цифра относится к весенне-летнему сезону 2004 года[60].

Средняя аудитория журнала

Как видно из приведенной ниже диаграммы (см. рис. 3.2.), средняя реальная аудитория одного номера журнала составляет около 35-40 тысяч читателей, поскольку один и тот же журнал читают несколько человек.

Рисунок 3.2.

|

Средняя читательская аудитория одного номера журнала

Рисунок 3.3.

Источники приобретения журнала потребителями

Рисунок 3.3.

Рисунок 3.3.

|

Гендерная структура аудитории журнала

Рисунок 3.4.

|

Демографическая структура аудитории журнала

Рисунок 3.5.

Социальная структура аудитории журнала (уровень доходов)

|

Рисунок 3.6.

|

Социальная структура аудитории журнала (род занятий)

Рисунок 3.7.

Социальная структура аудитории журнала (род занятий

|

Таким образом, аудиторию журнала можно характеризовать как активную часть населения. Структура аудитории характеризуется преобладанием мужчин, со средним и выше среднего уровнем дохода. Это лица, преимущественно, сами принимающие решение о покупке сотового телефона или участвующие в принятии подобного решения. В основном, читатели журнала работают, часть аудитории совмещает работу с учебой (этот вывод можно сделать, учитывая процент тех, чей возраст попадает в категорию от 16 до 24 лет).

Тираж журнала – от 40 000 экземпляров ежемесячно. Издание предоставляет потребителю информацию непосредственно о товарах и услугах рынка телекоммуникаций.

«Сотка.ru» выгодно отличается от аналогичных специализированных изданий тем, что при сравнительно низкой стоимости размещения рекламы дает возможность рекламировать предоставляемые населению услуги связи практически в полном ассортименте, а не только имидж компании, причем при 100%-ном попадании в целевую группу. Частота выхода (каждый понедельник) позволяет рекламодателю оперативно реагировать на изменение цен на товары и услуги и на изменение других аспектов рынка телекоммуникаций. На сегодняшний день, не существует аналогичных специализированных рекламно-информационных носителей с подобной частотой выхода и подобными характеристиками, что делает журнал чрезвычайно востребованным основными целевыми группами.

Рекомендации по оптимизации дистрибуции журнала «Средства

Связи. Сотка.ru»

Распространение журнала – это часть стратегии издателя. Контент дает основу спроса, распространение – возможность читателям приобрести журнал. Оба эти фактора - количество потребителей и присутствие – важны для рекламодателя.

Сегодня главная тенденция журнального рынка мегаполисов и городов-миллионников – удорожание процесса дистрибуции. Его цена складывается из двух составляющих:

· платы за вход (маркетинговые услуги) нового журнала или газеты в сеть конкретного распространителя прессы,

· платы за приоритетную выкладку журнала на точках распространителя.

Розничная продажа печатных СМИ четко разделилась на два основных сегмента. Первый – продажа журналов в супермаркетах. Второй – «традиционная» продажа в киосках и на лотках, и основные продажи печатной продукции на сегодня осуществляются именно здесь. Как показывает практика традиционных методов распространения печатной продукции, порог рентабельности в массовых продажах достигается при тираже журнала не менее 50 тысяч экземпляров в месяц и при цене от 100 рублей и выше.

Мероприятия, способствующие повышению эффективности распространения журнала и росту его привлекательности для целевой аудитории (целевых рынков) можно провести с использованием трех каналов:

1. Маркетинговые (трейд-маркетинговые) мероприятия.

2. Информационные технологии продвижения и PR.

3. Традиционные технологии распространения периодики.

4. Мероприятия нетрадиционного продвижения (синтезирующие технологии PR, рекламы, психологии, операционного маркетинга).

1. Трейд-маркетинговые мероприятия по продвижению журнала «Средства связи. Сотка ru .»:

В целях популяризации торговой марки «Средства связи. Сотка ru.» компании можно разместить обложки и логотипы в световых коробах (light boxes), провести промо-акции по сценариям, отражающим потребности на текущем этапе жизненного цикла журнала. Услуга размещения издания в местах совершения импульсных покупок - на прикассовых стойках, вертикальных карманах стеллажей – предположительно даст рост продаж по сети распространения в среднем на 50%.

В рамках плана по продвижению журнала на целевых рынках города возможна реализация следующих мероприятий (процедур):

· Распространение рекламных буклетов в сетях супермаркетов / магазинов города.

· Размещение журнала в прикассовых зонах супермаркетов и гипермаркетов на Z-стойках.

· Размещение издания в навесных карманах на стеллажах.

· Размещение издания в вертикальных карманах стоек.

· Размещение стикеров на навесных карманах.

· Размещение обложек и логотипа издания в «light boxes» - световых коробах над стеллажами.

· Размещение обложек и логотипа издания на вобблерах - подвижных объектах.

· Проведение промо-акций по сценариям, соответствующим текущему этапу жизненного цикла журнала.

· Размещение информационных и имиджевых плакатов в лайтбоксах - световых коробах над стеллажами.

· Размещение воблеров на ценникодержателях.

· Проведение палетной выкладки в гипермаркетах.

· Проведение конкурсов среди продавцов, реализующих журнал.

· Размещение баннера журнала на основных городских сайтах.

Примерный алгоритм реализации мероприятий по развитию неформальных коммуникаций (НМК) вокруг журнала «Средства связи. Сотка. ru » на основе возможностей сети Интернет

Неформальные коммуникации межличностного характера представляют собой общение неформального характера между потребителями на темы, близкие к профилю журнала «Средства связи. Сотка.ru», или обсуждение потребностей, которые журнал может в принципе удовлетворить. Несмотря на обыденность этого процесса, влияние его поистине огромно, несмотря на выраженный субъективный характер. Причина этому - личностные характеристики самого источника информации, его статус в сознании потенциального потребителя, распространяющий своеобразный гало-эффект на получаемую информацию.

Неформальные коммуникации межличностного характера осуществляются как в процессе прямого контакта (разговор), так и в опосредованной форме (телефонный разговор, переписка, общение на Интернет-форумах). Специфика подобных контактов заключается в том, что подобное общение чаще всего возникает между потребителями, представляющими, как правило, фанатов средств сотовой связи. Приобретение телефона или специализированной услуги для них жизненно важно в целях удовлетворения собственных увлечений / амбиций. К подобным сегментам могут относиться такие группы, как фаны, байкеры, коллекционеры, неформалы, студенческие группы и т.д.. Стремясь к межличностному общению, они активно используют в том числе и электронные коммуникации, все чаще и чаще образуя Интернет-сообщества в чате или Интернет-форуме.

Роль журнала в управлении сферой неформальных коммуникаций состоит в том, чтобы стать активным элементом коммуникационного процесса, выступая как независимое лицо под видом потребителя или инициируя распространение нужной информации между его участниками, оказывая на них информационное влияние.

1. Анализ информационного поля журнала. На данном этапе проводится анализ присутствия журнала в информационном пространстве (тематические ресурсы Интернет - справочники, форумы, чат, доски объявлений и т.д.), печатные источники (газеты, специализированные - тематические, отраслевые журналы, рекламно-информационные издания и т.д.). Проводится базовый контент-анализ мнений о журнале, изучаются устойчивые стереотипы реальных и потенциальных потребителей.

2. Анализ каналов маркетинговой и PR информации. Изучаются пути распространения информации и скорость данных процессов, выявляется вес отдельных информационных ресурсов (Интернет, пресса, ТВ, радио, специализированные печатные издания, справочники, общественные / профессиональные / культурно-досуговые объединения, формальные и неформальные «лидеры мнений» и т.д.) в этом процессе и их профиль по отношению к журналу (информируют, информируют и оценивают, резюмируют и т.д.). Вырабатываются критерии оценки содержания, направленности, «веса» каждого информационного источника. Это дает общее понимание структуры коммуникационных процессов в разрезе определенной, интересующей нас потребности.

Сначала проводится общая оценка возможности использования конкретных информационных ресурсов для выполнения поставленных целей. После этого проводится детализация этой структуры. В этом смысле выявляются и изучаются «социометрические звезды», чье мнение пользуется особой популярностью и уважением или, напротив, резко оппонирует большинству, анализируется их позиция по отношению к интересующей нас теме. Изучается их миграция с одного ресурса на другой.

3. Инфильтрация в систему НМК. Здесь разрабатывается стратегия скрытого проникновения (инфильтрации) журнала в подходящую для этого часть коммуникационных процессов с целью выполнения поставленных задач. Здесь имеются определенные нюансы. Прежде всего, следует учитывать, что неформальные сетевые сообщества крайне нетерпимы к явному спаму. Более того, например, на сформировавшихся в сети форумах посетители хорошо знают друг друга, и мнение «постороннего» будет восприниматься с недоверием.

На первом этапе необходимо сформировать несколько «полноценных сетевых личностей», отвечающих ролям, в соответствии с имеющейся стратегией развития информационной среды вокруг журнала. Типы личностей могут отвечать различным неформальным профилям, например, «cпециалист», «дилетант», «фанат телефонов Nokia» и т.п.

На втором этапе проводится их «легендирование» (например, поиск эксклюзивной модели, желание совершить обмен аппарата и т.п.), постепенный ввод в информационную среду и позиционирование относительно имеющихся «социометрических звезд» и друг друга.

В соответствии с имеющимися целями «сетевые личности» могут оппонировать им или, напротив, проявлять солидарность по обсуждаемым вопросам. При этом гало-эффект в значительной степени будет окрашивать предлагаемую виртуальными сетевыми личностями информацию. Так, формирование полноценной сетевой личности типа «дилетант» открывает широкое поле для дискредитации печатной продукции конкурирующей торговой марки. Для этого ему достаточно «восторженно» отозваться о печатном издании конкурентов. Или напротив, информация, переданная о журнале «Средства связи. Сотка.ru» «лидером мнений», будет воспринята как в высшей мере объективная.

На третьем этапе проводится активация приоритетных (с точки зрения маркетинговой стратегии журнала) тем, разыгрываются ролевые игры, направленные на поддержку требуемого нам мнения, и т.п.

Возможна организация журналом «Средства связи. Сотка.ru» своего Интернет-сообщества. В этом случае менеджмент издания получит практически неиссякаемый источник маркетинговой информации о себе и продукции конкурентов.

Прогноз результатов: Хотя реализация подобной программы является достаточно сложной и требует участия профессиональных специалистов, (психологов, маркетологов) стоимость ее проведения будет ниже затрат на традиционную рекламу (прямую и косвенную), эффективность же может быть вполне сопоставимой. Об этом говорит тот факт, что посещаемость отдельных форумов и чатов намного превышает посещаемость корпоративных сайтов.

Заключение

Распространение периодического издания – последний, завершающий этап процесса его подготовки и выпуска. Он представляет собой итоговый компонент всей работы редакционного коллектива. Успех распространения зависит от его стратегии и тактики. Стратегия распространения означает определение его целей и путей ее достижения. Важнейшая цель распространения – полная реализация тиража издания и получение редакцией наибольшего дохода, увеличение влияния издания. Тактика распространения – выбор методов его распространения и определение в соответствии с этим структуры тиража издания.

В России сейчас используют четыре основных метода распространения периодических изданий: подписка, продажа издания в розницу, оптовая продажа тиража и бесплатная доставка издания. Возникают новые, основанные на инновационных технологиях методы распространения, связанные с использованием достижений науки и техники, в частности сети Интернет.

Каждый из методов распространения имеет свои особенности, достоинства и недостатки. Подписка до недавнего времени была основным методом распространения периодических изданий в России. Но постепенно она уступает свои позиции рознице. Последняя гибче подписки, позволяет использовать множество различных форм и приемов продажи издания читателям – в газетных киосках, на лотках, частными распространителями и др.

Возросло значение оптовой продажи тиражей периодических изданий. Множество газет и журналов, в том числе бесплатных, распространяются методом бесплатной доставки. Возникновение сети Интернет раскрывает перспективы кардинального преобразования всей системы распространения журналистской информации, производимой всеми СМИ.

Организация распространения периодических изданий требует создания редакционной службы распространения. Обычно это отдел распространения и подчиненная ему экспедиция, которыми руководит менеджер по распространению. Работа этой службы основана на разделении труда, функций и обязанностей ее сотрудников.

Журнал «Средства связи. Сотка ru.» относится к категории современных, динамично развивающихся специализированных изданий для любителей профессиональных коммуникаций. Структура и формат издания обеспечивают его востребованность среди целевой аудитории. Вместе с тем, высокий уровень конкуренции на рынке «нишевых» изданий, характеристика аудитории журналов, посвященных вопросам связи и коммуникаций, динамичная, постоянно обновляемая база информации, предъявляют повышенные требования к технологиям распространения журнала.

Традиционные технологии распространения даже в условиях интенсивного и технологически грамотного применения способны обеспечить лишь закрепление за собой определенного сегмента потребительского рынка, но не позволяют в полной мере расширять аудиторию издания.

В данном случае оптимальным вариантом представляется реализация комплексной стратегии продвижения (распространения), основанной на использовании традиционных и нетрадиционных маркетинговых методов в сочетании с предложенными интернет-технологиями.

Список использованной литературы

1. Федеральный Закон «О почтовой связи» от 17.7. 1999 года № 176-ФЗ (в ред. Федеральных законов от 07.07.2003 N 126-ФЗ, от 22.08.2004 N 122-ФЗ).

2. Федеральный Закон «О средствах массовой информации» от 27.12.1991 № 2124-I (В ред. Федерального закона от 21 марта 2002 г. №1-ФЗ).

3. Постановление Правительства РФ от 01.11.2001 N 759 «Об утверждении правил распространения печатных изданий по подписке».

4. Андрунас Е.Ч. Информационная элита: корпорации и рынок новостей. - М.: Изд-во МГУ. 1991.

5. Багдикян Б.Х. Монополия средств информации. - М.: Прогресс. 1988.

6. Биргер П. Рынок распространения прессы качественно изменится только по инициативе издателей. // Эксперт Северо-Запад. 17.05.2004. № 18.

7. Бове К., Аренс У. Современная реклама. - Тольятти: Издательский дом Довгань, 1995.

8. Браун Д., Куол У. Эффективный менеджмент на радио и телевидении: В 2 т. - М.: Мир. 2001.

9. Вартанова Е.Л. Северная модель в конце столетия. Печать, телевидение и радио стран Северной Европы между государственным и рыночным регулированием. – М.: Изд-во МГУ. 1997.

10. Вартанова Е.Л. Финская модель на рубеже столетий. Гл. 1, 2. М.: Изд-во МГУ. 1999.

11. Вартанова Е.Л. Медиаэкономика: ключевые понятия // Вестник Московского университета, серия «Журналистика». 2002. № 1.

12. Вартанова Е.Л. Медиаэкономика зарубежных стран. Учебное пособие. – М.: Аспект-Пресс. 2003.

13. Дымшиц М.Я. Как добиться эффективности рекламы в прессе // Измерение эффективности рекламы в прессе: Материалы конференции. - М.: Пресса. 2001.

14. Евстафьев В.А. Журналистика и реклама: основы взаимодействия. Опыт теоретического исследования. - М.: ИМА-пресс. 2001.

15. Кудий Г.Н. О состоянии и перспективах развития российского рынка журналов. // Курьер печати. 2.9.2004.

16. Ланган Ш. Будущее газетного издательства // Реформирование газетных компаний: стратегии и успехи: Отчет о выступлениях на 53-м Всемирном конгрессе издателей, Рио-де-Жанейро, 2000 г. - М.: Сервис-Медиа. 2001.

17. Мартынов Д.С., Оськин А.В. Система распространения прессы в Германии. // Курьер прессы. 11.5.2005.

18. Мелюхин И.С. Информационное общество: истоки, проблемы, тенденции развития. М.: Изд-во МГУ. 1999.

19. Музыкант В.Л. Реклама и PR-технологии. - М.: Армада-Пресс. 2001.

20. Назаров M.M. Массовая коммуникация в современном мире: методология анализа и практика исследований. - М.: УРСС. 2000.

21. Сабадин В.В. Изменение дизайна как способ остановить падение тиража // 6-й Всемирный форум редакторов: Материалы. - М.: Сервис-Медиа. 2000.

22. Соболев С.Г. Чересполосица. // Индустрия рекламы. 2005. №5.

23. Стэйнлейк Дж. Экономикс для начинающих. - М.: Республика. 1994.

24. Уэллс У., Вернет Д., Мориарти С. Реклама. Принципы и практика. - СПб: Питер. 2001.

25. Энджел Д., Блэкуэлл Р. Поведение потребителей. - М.: Питер. 2002.

26. Новая постиндустриальная волна на Западе // Под ред. В.Л. Иноземцева - М.: Academia. 1999.

27. «Полиграфический рынок Санкт-Петербурга: тенденции и перспективы»: Отчет по результатам исследования ИФ «Гортис». - СПб. - дек. 1999 г.

28. Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года.

29. Эффективность средств массовой информации // Под ред. Г.П. Давидюка, Г.С. Коробейникова. - Минск: Наука и техника. 1986.

30. Официальный сайт Ассоциации коммуникационных агентств России (www. www.akarussia.ru).

31. Официальный сайт Ассоциации распространителей печатной продукции (www. arpp.ru).

32. Официальный сайт Аналитического центра «Видео Интернешнл» (www.acvi.ru).

33. Официальный сайт Гильдии издателей периодической печати (www.gipp.ru).

34. Официальный сайт группы компаний РосБизнесКонсалтинг (РБК) (www.rbk.ru).

35. Официальный сайт Федерального агентства по печати и массовым коммуникациям (www.fapmc.ru).

36. Официальный сайт исследовательской компании «Romir-Мониторинг» (www.romir.ru).

37. Коммерсантъ. 20.5.2004 года. №089.

38. Курьер печати. 2005. №44.

[1] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 8.

[2] Кудий Г.Н. О состоянии и перспективах развития российского рынка журналов. // Курьер печати. 2.9.2004.

[3] Там же.

[4] По результатам исследования МА Step by Step: Анализ журнального рынка России. Источник: Группа компаний РосБизнесКонсалтинг (РБК) (www.rbk.ru).

[5] По результатам исследования МА Step by Step: Анализ журнального рынка России. Источник: Группа компаний РосБизнесКонсалтинг (РБК) (www.rbk.ru).

[6] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 6.

[7] Там же.

[8] Там же. С. 7.

[9] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 8-9.

[10] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 13.

[11] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 18.

[12] Там же. С. 19.

[13] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 20.

[14] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 21.

[15] Официальные данные Гильдии издателей периодической печати (www.gipp.ru).

[16] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. 22.

[17] Данные с официальных сайтов Ассоциации Коммуникационных Агентств России (www. www.akarussia.ru) и Гильдии издателей периодической печати (www.gipp.ru).

[18] По данным Ассоциации коммуникационных агентств России(www. www.akarussia.ru).

[19] По данным ГИПП. Без учета НДС, комиссии рекламных агентств и затрат на макетирование и производство рекламы; с учетом скидок и надбавок.

[20] 2005-2007 гг. - Прогноз аналитического центра «Видео Интернешнл».

[21] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 31

[22] По данным Федерального агентства по печати и массовым коммуникациям (www.fapmc.ru).

[23] Там же.

[24] По данным АРПП.

[25] Там же.

[26] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 33.

[27] Российский рынок периодической печати, 2005 год. Состояние, тенденции и перспективы развития. Доклад Федерального агентства по печати и массовым коммуникациям, г. Москва, май 2005 года. С. 35.

[28] Федеральный Закон «О средствах массовой информации» от 27.12.1991 № 2124-I (В ред. Федерального закона от 21 марта 2002 г. №1-ФЗ).

[29] Там же.

[30] Федеральный Закон «О почтовой связи» от 17.7. 1999 года № 176-ФЗ (в ред. Федеральных законов от 07.07.2003 N 126-ФЗ, от 22.08.2004 N 122-ФЗ).

[31] Постановление Правительства РФ от 01.11.2001 N 759 «Об утверждении правил распространения печатных изданий по подписке».

[32] Назаров M.M. Массовая коммуникация в современном мире: методология анализа и практика исследований. - М.: УРСС. 2000. С. 59.

[33] Вартанова Е.Л. Медиаэкономика: ключевые понятия // Вестник Московского университета, серия «Журналистика». 2002. № 1. С. 62.

[34] Биргер П. Рынок распространения прессы качественно изменится только по инициативе издателей. // Эксперт Северо-Запад. 17.05.2004. № 18. С. 33.

[35] По данным Гильдии издателей периодической печати (www.gipp.ru).

[36] Там же.

[37] Вартанова Е.Л. Медиаэкономика: ключевые понятия // Вестник Московского университета, серия «Журналистика». 2002. № 1. С. 64.

[38] Назаров M.M. Массовая коммуникация в современном мире: методология анализа и практика исследований. - М.: УРСС. 2000. С. 69.

[39] Эффективность средств массовой информации // Под ред. Г.П.Давидюка, Г.С.Коробейникова. - Минск: Наука и техника, 1986. С. 39.

[40] Данные с официального сайта исследовательской компании «Romir-Мониторинг» (www.romir.ru).

[41] Ланган Ш. Будущее газетного издательства // Реформирование газетных компаний: стратегии и успехи: Отчет о выступлениях на 53-м Всемирном конгрессе издателей, Рио-де-Жанейро, 2000 г. - М.: Сервис-Медиа. 2001. С. 66-67.

[42] Дымшиц М.Я. Как добиться эффективности рекламы в прессе // Измерение эффективности рекламы в прессе: Материалы конференции. - М.: Пресса. 2001. С. 40.

[43] Сабадин В.В. Изменение дизайна как способ остановить падение тиража // 6-й Всемирный форум редакторов: Материалы. - М.: Сервис-Медиа. 2000. С.16.

[44] Вартанова Е.Л. Медиаэкономика зарубежных стран. Учебное пособие. – М.: Аспект-Пресс. 2003. С. 277.

[45] Мартынов Д.С., Оськин А.В. Система распространения прессы в Германии. // Курьер прессы. 11.5.2005. С. 21.

[46] Мартынов Д.С., Оськин А.В. Система распространения прессы в Германии. // Курьер прессы. 11.5.2005. С. 23.

[47] Мартынов Д.С., Оськин А.В. Система распространения прессы в Германии. // Курьер прессы. 11.5.2005. С. 22.

[48] Цит. по: Соболев С.Г. Чересполосица. // Индустрия рекламы. 2005. №5.

[49] Вартанова Е.Л. Медиаэкономика зарубежных стран. Учебное пособие. – М.: Аспект-Пресс. 2003. С. 308.

[50] Там же. С. 309.

[51] Там же. С. 311.

[52] Бове К., Аренc У. Современная реклама. - Тольятти.: Издательский дом «Довгань». 1995. С. 432.

[53] Вартанова Е.Л. Медиаэкономика зарубежных стран. Учебное пособие. – М.: Аспект-Пресс. 2003. С. 284.

[54]Там же. С. 271.

[55] Коммерсантъ. 20.5.2004. №089.

[56] Курьер печати. 2005. №44.

[57] Рынок распространения прессы качественно изменится только по инициативе издателей. // Эксперт Северо-Запад. 17.05.2004. № 18.

[58] Рынок распространения прессы качественно изменится только по инициативе издателей. // Эксперт Северо-Запад. 17.05.2004. № 18.

[59] Биргер П. Рынок распространения прессы качественно изменится только по инициативе издателей. // Эксперт Северо-Запад. 17.05.2004. № 18.

[60] Материалы с официального сайта Ассоциации распространителей печатной продукции (www. arpp.ru).

[61] Множественные ответы (сумма не равна 100%). Участники опроса могли указать несколько вариантов ответов.

[62] Подробнее о специфике использования чата и форума – см. в пункте 4 «Нетрадиционные методы продвижения».

[63] Браун Д., Куол У. Эффективный менеджмент на радио и телевидении: В 2 т. Т.2. - М.: Мир. 2001. С. 110.

[64] Музыкант В.Л. Реклама и PR-технологии. - М.: Армада-Пресс. 2001. С. 155.

Дипломная работа

Приемы распространения печатных изданий на примере еженедельного издания «Средства связи. Сотка.ru»

Содержание

Введение ....................................................................................................... 3

Глава 1. Рынок печатных изданий в России: состояние, основные

тенденции ..................................................................................................... 8

1.1. Рынок прессы в Российской Федерации .............................................. 8

1.2. Рынок еженедельников ......................................................................... 11

1.3. Состояние журнального рынка ........................................................... 12

1.4. Реклама в печатных изданиях .............................................................. 18

1.5. Распространение печатных изданий в России 2005 году ................... 21

1.6. Нормативно-правовое регулирование печатных изданий ................. 28

Глава 2. Распространение печати ............................................................... 32

2.1. Стратегия распространения печатных изданий .................................. 32

2.2. Тактика распространения печатных изданий: формы и методы ........ 33

2.3. Распространение печатных изданий: зарубежный опыт .................... 53

2.4. Распространение печатных изданий в России: практика и новые

тенденции ..................................................................................................... 65

2.5. Оценка системы распространения печатной продукции в

Санкт-Петербурге ........................................................................................ 68

Глава 3. Схема распространения журнала «Средства связи. Сотка.ru» .. 72

3.1. Специализация и тематические особенности журнала ....................... 72

3.2. Основные мотивы обращения к журналу ........................................... 73