Результат в стоимостном выражении выступает в виде экономии трудовых, материальных и финансовых ресурсов, получаемых от:

- сокращения затрат на рекламу;

- сокращения численности персонала;

- сокращения документооборота;

- увеличения объёма продаж и т.д.

При расчете эксплутационных затрат установили, что расходы на рекламу электронного магазина составили 1 млн. руб. Затраты же на рекламу обычного магазина предприятию в ТЦ Столица обошлись в 1,2 млн. руб. (в месяц реклама на светящемся коробе). Таким образом, мы видим, что экономия затрат на рекламу составила:

Рассчитаем экономию затрат на оплату труда за счет уменьшения численности работников. При расчете эксплутационных затрат мы установили, что затраты на оплату труда 1 работников составили 11247тыс. руб., начисления на ФЗП – 4498,8 тыс. руб. Тогда затраты на оплату труда составят:

Так как в традиционном магазине фирмы работают минимум 4 человека, то за сет уменьшения численности работников на 3 человека получили следующую экономию:

При функционировании электронного магазина уменьшается документооборот, связанный, как правило, с осуществлением внешнеторговых операций. Опираясь на исследования, проводимые другими компаниями при создании Интернет-магазина, выяснилось, что уменьшение происходит в 10 раз. Т.к. стоимость комплекта документов на одну операцию составляет 1000 тыс. руб., а предприятие в текущем году заключила 15 договоров на поставку товара, то экономия будет равна:

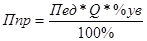

Величину дополнительной прибыли, полученной за счет увеличения объёма продаж, рассчитаем исходя из данных, приведенных в таблице 3.4.

Таблица 3.4 – Исходные данные

| Показатель | Обозначение | Ед. изм. | Значение |

| Прибыль на единицу реализованной продукции | Пед | тыс. руб. | 10 |

| Количество реализованной продукции за год | Q | штук | 1326 |

| % увеличения продаж за счет электронного магазина | %ув | % | 30 |

Прирост прибыли рассчитаем по формуле (3.2):

, (3.2)

, (3.2)

где Ппр – прирост прибыли.

Общая экономия затрат сведена в таблицу 3.5.

Таблица 3.5 – Оценка результата составляющих прибыли от электронного магазина, тыс. руб.

| Показатель | Стоимостная оценка |

| Сокращение затрат на рекламу | 200 |

| Сокращение затрат, связанных с уменьшением численности персонала | 47237,4 |

| Сокращение затрат, связанных с уменьшением документооборота | 13500 |

| Результат за счет роста объёма продаж | 3978 |

| ИТОГО: | 64915,4 |

Как видно из последней строки таблицы 3.5, предприятие имеет возможность сэкономить на текущих затратах сумму, около 65 млн. руб., т.е. практически получить на эту сумму дополнительную прибыль.

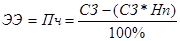

Но в качестве экономического эффекта (ЭЭ) выступает лишь чистая прибыль, остающаяся в распоряжении предприятия, которая определяется по формуле (3.3):

, (3.3)

, (3.3)

где СЗ – сэкономленные затраты;

Нп – ставка налога на прибыль (24%).

Таким образом, конечный результат экономии составит:

При этом суммарные затраты составили: 2,45 + 40,2658 = 42,7158 млн. руб., а полученный эффект с учетом отчислений – 49,3357 млн. руб., что полностью покрывает вложенные средства.

В конечном итоге можно сделать вывод, что предприятие, внедряя Интернет-магазин в качестве улучшения политики товародвижения сможет достичь желаемого результата (получить максимальную прибыль) в первый год реализации проекта.

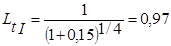

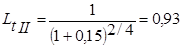

Более точно просчитать экономический эффект от внедрения Интернет-магазина можно с помощью коэффициента дисконтирования.

Коэффициент дисконтирования определяется следующим образом (3.4):

, (3.4)

, (3.4)

где Е – годовая ставка дисконтирования (берется из расчета ставки рефинансирования + ставка риска и равна 0,11+0,04=0,15);

t – номер года, результаты и затраты которого приводятся к расчетному.

Рассчитаем данный показатель поквартально:

Чистый дисконтированный доход (ЧДД) как правило, рассчитывается при постоянной ставке дисконтирования на время реализации проекта по формуле (3.5):

, (3.5)

, (3.5)

где Р – стоимостная оценка результатов;

З – стоимостная оценка затрат на внедрение и эксплуатацию.

Данные расчета экономического эффекта от внедрения электронного магазина сводим в таблицу 3.6.

Таблица 3.6 – Расчет экономического эффекта от внедрения электронного магазина, млн. руб.

Наименование показателя

Значение показателя

2010

I квартал 2011

II квартал 2011

III квартал 2011

2,45

-

-

-

-

0,97

0,93

0,90

40,2658

-

39,058

37,447

36,239

6,6199

-

6,421

6,156

5,958

-2,45

3,971

10,127

16,085

Как видно из таблицы 3.6, затраты на web-сервер и его продвижение с помощью регистрации в Интернете окупятся уже в первый год после ее создания за счет сокращения затрат на рекламу, за счет затрат, связанных с уменьшением численности рабочих, за счет затрат, связанных с уменьшением документооборота.

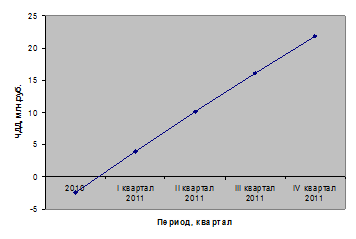

Наглядно проследить срок окупаемости (экономический эффект нарастающим итогом) внедрения предложенных мероприятий по совершенствованию системы товародвижения ОАО «Стеклозавод Неман» можно на рисунке 3.1.

Рисунок 3.1 – Экономический эффект от внедрения предложенных мероприятий по совершенствованию системы товародвижения

ОАО «Стеклозавод Неман»

Из рисунка 3.1 видно, что уже в первом квартале 2011 года проект по созданию электронного магазина окупится, и в дальнейшем будет приносить прибыль.

заключение

В курсовой работе были рассмотрены методические основы проведения маркетинговых исследований на предприятии, был произведен анализ организации маркетинговых исследований на ОАО «Стеклозавод Неман», а также разработан план мероприятий по совершенствованию маркетинговой деятельности на предприятии.

Основные результаты работы:

1. В результате изучения методических основ проведения маркетинговых исследований на предприятии было определено, что в настоящее время маркетинговые исследования играют ключевую роль в реализации маркетингового подхода к ведению бизнеса. Они создают научно и практически обоснованную базу для принятия квалифицированных решений управленческим аппаратом предприятия и его высшим руководством. Дают возможность оценить информационные потребности и обеспечить руководство организации информацией: точной, надежной, обоснованной, современной.

2. Также было выявлено, что маркетинговые исследования позволяют выбрать оптимальный рынок сбыта, осуществить планирование, т. е. обоснованное, согласно результатам маркетинговых исследований, прогноз развития рыночной ситуации и разработку соответствующих мер маркетингового воздействия на рынок с целью обеспечения эффективности предпринимательской деятельности предприятия и реализации стратегических направлений предпринимательства.

3. Так как ОАО «Стеклозавод «Неман» намерен быть признанным лидером не только в РБ но и за рубежом, который предоставляет высококачественные товары широкого ассортимента, ему необходимо постоянно следить за ситуацией на рынке стекольной продукции, выявлять своих конкурентов, предсказать их потенциально возможные планы, в соответствии с которыми изменить или откорректировать свою долгосрочную и краткосрочную политику.

4. При анализе проводимых маркетинговых исследований на ОАО «Стеклозавод «Неман» было выявлено, что основным конкурентом является Борисовский хрустальный завод, с занимаемой долей рынка примерно 34%. Основная услуга предприятия – предоставление информации о новинках и возможность заказа товаров через Интернет, что существенно отличает Борисовский хрустальный завод от Стеклозавода «Неман».

5. В целом, предприятие занимает неплохое положение на рынке стекольной продукции хоть и есть достаточная конкуренция, но не нужно останавливаться на достигнутом. Для достижения более высокой конкурентоспособности необходимо увеличить объем продаж, что может быть достигнуто путем образования нового канала товародвижения.

6. Для совершенствования политики распределения товаров на ОАО «Стеклозавод Неман» было предложено использовать электронную торговлю как канал товародвижения. Плюс онлайн-магазина состоит в том, что предприятие в любой момент может провести исследование потенциальных клиентов интернет-магазина. Это достигается за счет обратной связи: форумов, чатов, гостевых книг и позволяет проводить маркетинговые исследования посредством онлайн-опроса посетителей сайта.

7. Результаты исследования помогают ориентироваться на электронном рынке, понимать предпочтения интернет-покупателей и строить маркетинговые коммуникации таким образом, чтобы клиент с удовольствием пользовался магазином и советовал его друзьям.

8. Создание электронного магазина позволит ОАО «Стеклозаводу Неман» увеличить объемы продаж; расширить рынки сбыта; уменьшить операционные издержки и затраты на инфраструктуру (организация торговли через Интернет делает наличие зданий магазинов, складов и офисов необязательным, так же происходит сокращение затрат на сбыт, рекламу); создать новый канал сбыта.

9. Проведенная оценка эффективности от внедрения Интернет-магазина показала, что уже в первом квартале 2010 года проект окупится, и в дальнейшем будет приносить прибыль. Следует отметить, что при расчете эффективности рассматривались не все факторы доходности, а только основные, но все же срок окупаемости невелик.

список используемых источников

1. Аккер, Д. А. Маркетинговые исследования / Д. Аакер, В. Кумар, Дж. Дэй. – СПб. : Питер принт, 2004. – 840 с.

2. Акулич, И. Л. Маркетинг : учеб. пособие/И. Л. Акулич, И. З. Герчиков. – Минск: Интерпрессервис ; Мисанта, 2003. – 397 с.

3. Беляевский, И. К. Маркетинговое исследование: учеб. пособие, руководство по изучению дисциплины, практикум по курсу, учебная программа / И. К. Беляевский. – М.: Московский государственный университет экономики, статистики и информатики, 2004. – 414 с.

4. Вишняков, В.А. Информационный менеджмент. В 4 ч. Ч. 8 – Информационное обеспечение и Интернет-маркетинг: учеб.-метод. пособие / В.А. Вишняков, А.П. Ковалев, С.Г. Щербакова. – Минск: Изд-во МИУ, 2006. – 392 с.

Дата: 2019-12-10, просмотров: 457.