Для характеристики оборачиваемости оборотных активов применяется система показателей, которые показывают эффективность их использования. Эти показатели входят в систему оценки финансовой устойчивости и деловой активности организации. Система показателей оборачиваемости включает обобщающие и частные показатели:

1. Обобщающие:

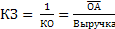

a. Коэффициент оборачиваемости (количество оборотов)

b. Коэффициент закрепления

c. Средняя продолжительность одного оборота активов в днях (ПО)

НЕМНОЖКО ДОПИСАТЬ.

Ср. размер оборотных активов рассчитывается по формуле

Использование в расчетах выручки от продаж приведенные в форме 2 искажает оборачиваемость оборотных активов. Более точные результаты обеспечиваются

2. Частные показатели:

ДОПИСАТЬ

При анализе можно определить на основе этой формулы влияние факторов на изменение обобщающего показателя ПО. Изменение обобщающего ПО можно представить в следующем виде:

ДОПИСАТЬ ФОРМУЛУ

Расчет частных показателей оборачиваемости на основе выручки от продаж не отражает реальную оборачиваемость конкретного вида оборотных активов, каждый из которых совершает свой индивидуальный оборот. Более точные расчеты частных показателей можно осуществить на основе универсальной формулы подвижности счета профессора Шерра:

На основе этой формулы расчет средней продолжительности одного оборота в днях конкретных видов оборотных активов осуществляется по формулам:

03.12.08 Семинар

Доходы будущих периодов по экон. содержанию явл. собственными источниками.

Запасы отражаются по фактической себестоимости.

Доходные вложения в МЦ отражаются по остаточной стоимости.

ДЗ по сути – отвлеченные из оборота денежные средства. С увеличением ДЗ происходит иммобилизация средств из оборота.

Текущая платежеспособность – способность организации погашать свои обязательства в полном объеме в устан. сроки.

5.1, 5.2, 5.4, 5.5, 5.7, 5.9, 5.10, 5.12, 5.13, 5.14, 5.16 – таблицы сделать по своей отчетности!!!

На семинар 10 декабря: 12, 13, 14 таблицы!

Сравнение величин ЧА должно соблюдаться в след. соотношениях:

1). ЧА > УК

2). ЧА > min УК

3). ЧА > (УК + Резервный капитал) – для АО, в случае отсутствия прибыли и необходимости выплаты дивидендов по привилегированным акциям.

Вписать лекцию!

08.12.08

Средний размер ОА:

Первый фактор – однодневная выручка (кол-ный), второй – средняя продолжительность одного оборота в днях (кач-ный).

На основе этой модели алгоритм расчета влияния факторов на изменение среднего размера ОА способом абсолютных отклонений будет следующим:

Желтым выделена формула расчета экон. рез-та от изменения оборачиваемости.

Экон. рез-т от изменения оборачиваемости м.б. рассчитан также по формуле:

Рез-ты расчета экон. рез-та по разным формулам д.б. одинаковы. Отдельные виды ОА имеют разл. скорость оборота, к-ая зависит от влияния внутренних и внешних факторов.

Внешние факторы:

- Отраслевая принадлежность

- Сфера деятельности

- Масштаб организации

- Организационно-технический уровень производства

- География потребителей, поставщиков и смежников

- Платежеспособность контрагентов

Внутренние факторы:

- Эффективность системы управления и уровень квалификации персонала

- Конкурентоспособность продукции

- Ценовая политика

- Система расчетов

В процессе анализа опред. конкретные причины замедления оборачиваемости и намечаются мероприятия по ее ускорению.

Дата: 2016-10-02, просмотров: 385.