Расчетно-конструктивный метод связан с разработкой нескольких вариантов решений организационно-экономической задачи, из которых выбирается наиболее эффективный. Он позволяет полнее учесть все условия и факторы, влияющие на хозяйственно-финансовую деятельность организации.

Например, в экономической части проекта приведены два способа изоляции рассматриваемого участка газопровода:

1. Изоляция антикоррозионным покрытием «БИУРС».

2. Изоляция полимерным изоляционным покрытием «АБРИС».

В таблице приведены стоимость работ и материалов двух разных подрядных организаций: ООО «Уралхиммонтаж»(«АБРИС») и ООО «Подводнефтегзсервис» («БИУРС»).

Выбран участок газопровода длиной 500 м, диаметр газопровода – 1420 мм. При данной длине и диаметре общая площадь изолируемого участка составляет 2230 м2:

S = π*D*L = 3,14*1,42*500 = 2230 м2. (5)

Следует учесть, что покрытие «АБРИС» поставляется в рулонах по 22 метра в рулоне, а «БИУРС» в комплектах по 182 кг. Результаты расчетов сведены в таблицу 1:

Таблица 1 – Сравнение покрытий «АБРИС» и «БИУРС»

| Показатели | «АБРИС» | «БИУРС» |

| Расход материалов | Расход на 1 метр трубы – 22м (1 рулон). Расход на 500 метров – 11000 м (500 рулонов) | Расход на 1м2 трубы - 5,9 кг. Расход на весь участок площадью 2230 м2 – 13157 кг. 1 комплект на 31,22 м2 71,5 комплект на 2230м2 |

| Стоимость материалов | Цена 1 рулона составляет 1437,8 руб. Для изоляция всего участка необходимо 718940 руб. | Цена 1 комплекта – 76372,11 руб. Для изоляции всего участка необходимо 5460605,86 руб. |

| Стоимость работ по изоляции | Изоляция 1 м. трубы – 96,5 руб. Изоляция всего участка – 48260 руб | Изоляция 1м2 – 18,48 руб. Изоляция всего участка – 41210,4 руб |

| ИТОГО: | 767200 руб | 5501815 руб |

Данные взяты из локальных смет на капитальный ремонт участков газопроводов Уренгой – Центр – I и Уренгой – Центр – II диаметром 1420 мм.

Следует обратить внимание на тот факт, что сделать выводы по результатам приведенной таблицы возможно только лишь после комплексного учета всех важных факторов.

В том числе, проводились ли локальные ремонты изоляции и каков их эффект.

Также необходимо учесть время вынужденного простоя КС, так как для проведения локальных ремонтов по переизоляции необходимо остановить КС и освободить ремонтируемый газопровод от газа.

Следует выяснить, проводилось ли диагностическое обследование и выявлены ли опасные дефекты в сварных швах, так как убытки, в случае разрушении газопровода от дефектов могут быть огромны.

Кроме того, следует учесть, что выходной шлейф относится к «горячим» участкам газопровода. При температуре эксплуатации трубопроводов выше 350С защитная эффективность покрытия определяется в основном его несущей способностью, т.е. способностью противостоять приложенным к покрытию различным механическим нагрузкам. Возможные разрушения покрытия происходят на фоне интенсивно развивающихся процессов его старения, что обуславливает, как правило, небольшие сроки службы изоляции, в отличие от «холодных» участков трубопроводов, где процессы старения покрытия развиваются гораздо с меньшей скоростью, а сроки его службы возрастают до нескольких десятков лет. В этом принципиальное различие механизма изменения защитной способности покрытий на «горячих» и «холодных» участках трубопроводов.

При эксплуатации покрытия на «горячих» участках так же следует различать теплостойкость покрытия и его термостойкость, являющиеся важными показателями, характеризующими способность материала противостоять различным воздействиям.

Долговечность покрытия - важная характеристика. Зная долговечность изоляции, эксплуатационные организации могут заранее выделять необходимые средства и своевременно подготавливать людей, машины и механизмы для ее текущего или капитального ремонта, предотвращая тем самым возможные аварии на подземном трубопроводе.

Динамические методы

Динамические методы оценки эффективности инвестиций базируются на теории временной стоимости денег. Согласно этой теории одни и те же деньги в различные моменты времени не идентичны друг другу по стоимости. Поэтому динамические методы предполагают, с целью обеспечения сопоставимой оценки, приведение разновременных денежных потоков по проекту к одному моменту времени.

Например, по предлагаемой методике для оценки проекта возможно использовать следующие основные показатели эффективности:

§ дисконтированный поток денежной наличности (NPV);

§ индекс доходности (PI);

§ период окупаемости капитальных вложений;

В систему оценочных показателей включаются также:

§ капитальные вложения на освоение месторождения;

§ эксплуатационные затраты на добычу нефти;

Инфляция - это рост общего уровня цен и издержек, сопровождающийся потерей покупательной способности денежной единицы государства. Расчет показателей эффективности проектного документа рекомендуется производить в текущих ценах, т.е. с инфляционной индексацией.

Дисконтирование - метод приведения разновременных затрат и результатов к единому моменту времени, отражающий ценность будущих поступлений (доходов) с современных позиций. При установлении значения коэффициента дисконтирования обычно ориентируются на средний уровень ссудного процента (процентной ставки). Уровень коэффициента дисконтирования может также учитывать и риск осуществляемых инвестиций.

Экономический риск определяется как "опасность, возможность убытка или ущерба", т.е. потеря предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной или финансовой деятельности.

Экономический риск в проектных документах оценивается анализом чувствительности основных показателей эффективности к изменению различных факторов (цена нефти, налоговые ставки, цены на оборудование, материалы, сырье, электроэнергию и других элементов затрат).

Кредит - денежная ссуда, покрывающая дефицит финансовых средств предприятия, возникающий при осуществлении деятельности по производству той или иной продукции. Кредит предоставляется на условиях платности за него (процента), срочности, возвратности и др. условий, на основе которых складываются отношения кредитора (как правило, банка) и должника (заемщика).

Для экономической оценки вариантов разработки могут использоваться базисные, текущие (прогнозные), расчетные и мировые цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени. Базисная цена на добываемую продукцию считается неизменной в течение всего расчетного периода и может быть использована, как правило, на стадии оценки проектов пробной эксплуатации, опытно-промышленных работ, в которых расчетный период изменяется от 3-х до 7-ми лет.

При экономической оценке технологической схемы разработки, проекта разработки обязательным является расчет экономической эффективности в текущих (прогнозных) и расчетных ценах.

Текущие (прогнозные) цены отражают изменение цены во времени и определяются с помощью годового (текущего) коэффициента инфляции.

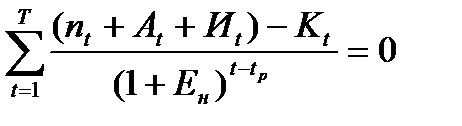

Для того чтобы правильно оценивать результаты проекта, а также обеспечить сравнимость показателей проектов в различных условиях, необходимо учесть влияние инфляции на расчетные значения результатов и затрат. Для этого следует потоки затрат и результатов производить в прогнозных (текущих) ценах, а при вычислении интегральных показателей (NPV, IRR, PI) переходить к расчетным ценам, т.е. ценам, очищенным от общей инфляции.

Расчетные цены с помощью коэффициента дисконтирования приводятся к некоторому моменту времени, т.е. соответствуют ценам в этот момент. Приведение делается для того, чтобы при вычислении значений интегральных показателей исключить из расчета общее изменение масштаба цен, но сохранить (происходящее из-за инфляции) изменение в структуре цен.

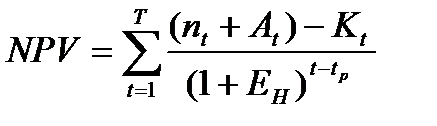

Дисконтированный поток денежной наличности - сумма прибыли от реализации, амортизационных и инвестиционных отчислений, уменьшенная на величину инвестиций, направляемых на освоение нефтяного месторождения - определяется как сумма текущих годовых потоков, приведенных к начальному году:

, (6)

, (6)

где: NPV - дисконтированный поток денежной наличности;

nt - прибыль от реализации в t-м году;

At - амортизационные отчисления в t-м году;

Kt - первоначальные инвестиции в разработку месторождения в t-м году.

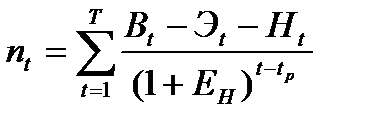

Прибыль от реализации - совокупный доход предприятия, уменьшенный на величину эксплуатационных затрат с включением в них амортизационных отчислений и общей суммы налогов, направляемых в бюджетные и внебюджетные фонды. Расчет прибыли производится с обязательным приведением разновременных доходов и затрат к первому расчетному году. Дисконтирование осуществляется путем деления величины прибыли за каждый год на соответствующий коэффициент приведения:

, (7)

, (7)

где:

nt- прибыль от реализации продукции;

Т - расчетный период оценки деятельности предприятия;

Bt - выручка от реализации продукции в t-м году;

3t - эксплуатационные затраты с амортизацией в t-м году;

Ht - сумма налогов;

Ен- норматив дисконтирования, доли ед.;

t, tp - соответственно текущий и расчетный год.

Выручка от реализации продукции (Вt) рассчитывается как произведение цены реализации на их объемы :

Bt =Ц*Q (8)

где: Ц, - цена продукции в t-м году;

Q, - объем произведенной продукции газа в t-м году.

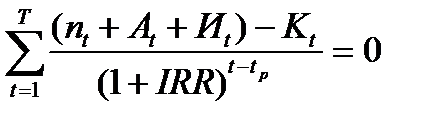

Внутренняя норма возврата капитальных вложений (IRR) представляет собой то значение нормы дисконта, при котором сумма чистого дохода от инвестиций равна сумме инвестиций, т.е. капиталовложения окупаются. Или другими словами, это то значение норматива дисконтирования, при котором величина суммарного потока наличности за расчетный срок равна нулю.

(9)

(9)

Определяемая таким образом внутренняя норма возврата капитальных вложений сравнивается затем с требуемой инвестором нормой дохода на вкладываемый капитал. Если расчетное значение IRR равно или больше требуемой инвестором нормы дохода, инвестиции в данный проект оправданы.

Индекс доходности (PI) характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных чистых поступлений (прибыли от реализации нефти и амортизационных отчислений) к суммарному дисконтированному объему капитальных вложений:

(10)

Период окупаемости (Пок) - это продолжительность периода, в течение которого начальные негативные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Период окупаемости может быть определен из следующего равенства:

, (11)

, (11)

где Пок - период возврата вложенных средств, лет.

Иными словами, это тот период, за пределами которого NPV становится и в дальнейшем остается неотрицательным.

Амортизация основных фондов рассчитывается, исходя из их балансовой стоимости и действующих норм на их полное восстановление.

Кроме традиционных статей калькуляции в составе эксплуатационных затрат должны быть учтены расходы на экологию, платежи за кредит, а также налоги, относимые на себестоимость продукции.

Амортизационные отчисления являются одним из источников воспроизводства основных фондов. При их оценке могут быть использованы различные способы начисления амортизации: линейный (пропорциональный) и ускоренный.

Наиболее широкое применение в настоящее время имеет линейный или пропорциональный метод начисления амортизации. Этот метод предусматривает расчет амортизационных отчислений на реновацию, исходя из среднего срока службы основных фондов. За этот срок балансовая стоимость этих фондов полностью переносится на издержки производства.

Ускоренная амортизация предусматривает полное перенесение балансовой стоимости основных фондов на издержки производства в более короткие сроки, чем это предусмотрено по действующим нормам амортизационных отчислений. Тем самым появляется возможность создания резервного фонда, используемого для новых капитальных вложений и расширения производственных мощностей.

Оценка вариантов разработки должна проводиться в соответствии с налоговой системой, установленной в законодательном порядке. Налоги и платежи, учитываемые в составе эксплуатационных затрат. Плата за землю рассчитывается в зависимости от размера площади в руб./га.

При оценке вариантов разработки необходимо определять источники финансирования капитальных вложений. К их числу могут быть отнесены собственные средства предприятия (прибыль предприятия, реинвестированная в производство, амортизационные инвестиционные отчисления), а также заемные. Кроме того, на инвестирование могут быть направлены акции предприятия.

Конечной целью экономической оценки вариантов разработки является выбор наилучшего варианта, обеспечивающего целесообразность промышленного освоения проектируемого объекта и наибольшую эффективность.

Основным показателем, определяющим выбор рекомендуемого варианта из всех рассматриваемых, является поток денежной наличности (NPV).

Показатель - индекс доходности (PI) так же, как и IRR, имеет "весомое" значение, если проектируется вновь вводимое предприятие с большими капитальными затратами. В этом случае его значение интерпретируется следующим образом: если PI > 1, вариант эффективен, если PI < 1- вариант разработки нерентабелен.

Показатель - период окупаемости, устанавливаемый временем возмещения первоначальных затрат, также как и два предыдущих, характерен для вновь вводимых объектов, требующих полного обустройства. Чем меньше значение этого показателя, тем эффективнее рассматриваемый вариант.

Дата: 2016-10-02, просмотров: 482.