СОДЕРЖАНИЕ

| стр. | |

| Предисловие | |

| Введение | |

| 1. Назначение консультанта по разделу «Технико-экономическое обоснование» | |

| 2. План экономического раздела и методические рекомендации по его составлению | |

| 3. Содержание основных пунктов экономического раздела | |

| 3.1. Обоснование экономической эффективности | |

| 3.1.1. Статистические методы | |

| 3.1.2. Расчетно-конструктивный метод | |

| 3.1.3. Динамические методы | |

| 4. Экономическое обоснование технических решений в дипломных проектах | |

| 4.1. Экономическое обоснование дипломных проектов, специализирующихся на модернизации, внедрении и эксплуатацию техники | |

| 4.1.1. Цели и задачи проекта | |

| 4.1.2. Определение исходных данных | |

| 4.2. Ресурсное обеспечение проекта | |

| 4.2.1. Расчет инвестиций в оборудование | |

| 4.2.2. Расчет эксплуатационных затрат | |

| 4.3. Расчет экономической эффективности проекта | |

| Приложение А | |

| Приложение Б | |

| Приложение В | |

| Приложение Г |

Предисловие

Выпускная квалификационная работа (либо дипломный проект) является заключительным этапом подготовки как специалистов, так и бакалавров, поэтому должна соответствовать требованиям квалификационной характеристики.

В выпускной квалификационной работе (дипломном проекте) выпускник должен продемонстрировать уверенное владение теоретическими знаниями и практическими навыками, полученными при изучении общих гуманитарных и социально-экономических, общих математических и естественнонаучных, общих профессиональных и специальных дисциплин.

Настоящие методические указания разработаны в целях оказания помощи студентам, обучающимся по специальности «Защита в чрезвычайных ситуациях» и по направлению «Техносферная безопасность», в подготовке дипломных проектов и успешной их защите в Государственной аттестационной комиссии.

Введение

Технико-экономическое обоснование (ТЭО) разработки и эксплуатации предлагаемых выпускником мероприятий составляется с обязательным учётом отраслевых требований и методических рекомендаций. К экономической части ТЭО дипломного проекта предъявляются следующие требования:

- в методических указаниях предлагается экономическую оценку вариантов разработки проводить с использованием системы показателей, характерных для рыночной экономики, широко используемых в зарубежной, а сейчас и в отечественной практике;

- в процессе экономической оценки отражаются геолого-физические, технологические, технические и экологические особенности, связанные с внедрением дипломных разработок;

- в экономическую оценку включаются технологические варианты разработки, отличающиеся методами воздействия на предмет и объект исследования;

- все варианты систем разработки подвергаются экономической оценке по годам, этапам разработки (5, 10, 15, 20 лет), а также в целом за проектный срок;

-экономическая эффективность отражает соотношение затрат и результатов применительно к рассматриваемым технологическим вариантам. При определении результатов финансово-хозяйственной деятельности предприятия или результата использования авансированного капитала принято использовать два основных понятия: экономический эффект и экономическая эффективность. Разница между этими понятиями состоит в том, что эффект выражает абсолютное значение полученного результата безотносительно к затратам, которые этот результат обусловили. Определение эффективности предполагает соотношение полученного результата и затрат, произведенных для его получения.

Таким образом, из определения экономической эффективности можно сформулировать две основные задачи: прямую - достижение максимального эффекта при заданном уровне затрат (что чаще всего обуславливается ограниченностью ресурсов) и обратную - достижение заданного эффекта при минимальных затратах. Каждому предприятию за время своей деятельности приходится решать как ту, так и другую задачу.

- результатом экономической оценки является выявление наиболее рационального варианта, отвечающего критерию достижения максимального экономического эффекта от внедрения предложенных мероприятий;

- для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены;

- система показателей, используемая для определения эффективности проекта разработки, учитывает интересы непосредственных участников реализации проекта, а также интересы федерального и местного бюджетов.

В технико-экономических расчетах предусматривается:

· приведение предстоящих разновременных расходов и доходов к условиям их соразмерности по экономической ценности в начальном периоде;

· учет инфляции, влияющей на ценность используемых денежных средств;

· учет рисков, связанных с осуществлением проекта;

· обоснование целесообразности участия в реализации проектов заинтересованных предприятий, банков, российских и иностранных инвесторов, федеральных и региональных органов государственного управления.

Для установления влияния экономических факторов на показатели эффективности разработки рекомендуется оценку технологических вариантов осуществлять в нескольких экономических вариантах, отражающих:

Ø различные условия реализации и сбыта продукции (внутренний, внешний рынки),

Ø изменения действующей налоговой системы: наличие льготного налогообложения или уменьшение налоговых ставок, условия начисления амортизации (традиционная система или ускоренная),

Ø различные коэффициенты дисконтирования и др.

Кроме того, методические указания предусматривают использование программных средств для решения задач, поставленных в проектных документах.

Содержание основных пунктов экономического раздела диплома

В первом пункте «Организационно-правовая характеристика объекта исследования» возможно изложение истории развития предприятия и его местоположение. Здесь также возможна оценка деятельности предприятия и в целом по рассматриваемой отрасли, а также перспектив его развития. Для характеристики правового статуса необходимо указать основные цели, задачи и предмет деятельности.

Не менее важное значение имеет анализ уровней организационной и хозяйственно-финансовой самостоятельности производственных подразделений, в т.ч. наличие права самостоятельно формировать и распределять прибыль. Поскольку организационная структура определяет состав и взаимосвязи подразделений в целях эффективного управления производством и базируется на рациональной организации труда работающих, целесообразно организационную структуру приводить в виде схемы.

Во втором пункте рассматривается состав и структура управления.

Руководители, специалисты и другие служащие формируют аппарат управления, численность которого распределяется по уровням и подразделениям в соответствии с принятой структурой управления и объемом выполняемых функций в каждом конкретном случае.

Объем выполняемых функций регламентируется в положениях о подразделениях (службах, хозяйствах, группах и т.п.) и должностных инструкциях служащих, утверждаемых руководством.

Уровень централизации функций управления характеризует распределение выполняемых работ и соответственно численность служащих между вышестоящим предприятием и подразделениями, между аппаратом руководства и его службами (хозяйствами, группами и т.п.). Если конкретная функция (или вид работ) полностью централизована на уровне вышестоящего предприятия, то численность по ней в составе подразделения не предусматривается. Аналогично, если какие-то виды работ (функции) полностью выполняются специализированными сторонними организациями, подразделения и исполнители по этим работам в составе подразделения отсутствуют.

Учитывая вышеизложенное, студенту следует достаточно подробно проанализировать характеристику структуры управления, а также действующие Положения о структурных подразделениях субъекта управления и должностные инструкции.

Статистические методы

Статистические методы учитывают фактор времени не полностью или не учитывают его совсем. К статистическим методам относят методы: 1) сравнение затрат; 2) сравнение прибыли; 3) сравнение рентабельности.

Например: Методика расчета

1. Прирост прибыли образуется за счет снижения себестоимости по статье “топливный газ”

, (1)

, (1)

где Зт.г.о, Зт.г.1 – затраты по статье “топливный газ” соответственно до и после установки ГТУ, руб.;

ΔС – снижение себестоимости за год, руб.;

.ΔЗт.г. – снижение затрат на топливный газ за год, руб.

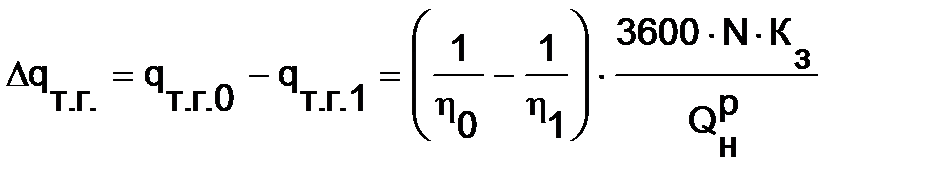

2. Снижение годовых затрат на топливный газ

, (2)

, (2)

где Δqт.г. – экономия часового расхода топливного газа, м3/руб.;

Ки – коэффициент использования рабочего времени;

Цг – цена газа, руб./тыс. м3.

3. Экономия часового расхода топливного газа

, (3)

, (3)

где QНР – низшая рабочая теплота сгорания топливного газа, кДж/м3;

qт.г.0 и η0 – соответственно часовой расход топливного газа и КПД, м3/ч;

qт.г.1 и η1 – соответственно часовой расход топливного газа и КПД после установки ГТУ, м3/ч;

N – мощность ГПА, мВт;

Кз – коэффициент загрузки.

4. Годовые поступления по проекту

, (4)

, (4)

где Pt – стоимостная оценка результатов осуществления проекта за год t, руб.;

Зt’ – затраты на t-м году без учета капитальных вложений, руб.;

Пt – прибыль транспортного предприятия до вычета налогов, руб.;

Ht – суммарные налоговые выплаты из прибыли за год t, руб.;

Аt – амортизационные отчисления по проектируемому объекту за год t, руб.;

Лt – ликвидационная стоимость основных фондов в году t, руб.

Динамические методы

Динамические методы оценки эффективности инвестиций базируются на теории временной стоимости денег. Согласно этой теории одни и те же деньги в различные моменты времени не идентичны друг другу по стоимости. Поэтому динамические методы предполагают, с целью обеспечения сопоставимой оценки, приведение разновременных денежных потоков по проекту к одному моменту времени.

Например, по предлагаемой методике для оценки проекта возможно использовать следующие основные показатели эффективности:

§ дисконтированный поток денежной наличности (NPV);

§ индекс доходности (PI);

§ период окупаемости капитальных вложений;

В систему оценочных показателей включаются также:

§ капитальные вложения на освоение месторождения;

§ эксплуатационные затраты на добычу нефти;

Инфляция - это рост общего уровня цен и издержек, сопровождающийся потерей покупательной способности денежной единицы государства. Расчет показателей эффективности проектного документа рекомендуется производить в текущих ценах, т.е. с инфляционной индексацией.

Дисконтирование - метод приведения разновременных затрат и результатов к единому моменту времени, отражающий ценность будущих поступлений (доходов) с современных позиций. При установлении значения коэффициента дисконтирования обычно ориентируются на средний уровень ссудного процента (процентной ставки). Уровень коэффициента дисконтирования может также учитывать и риск осуществляемых инвестиций.

Экономический риск определяется как "опасность, возможность убытка или ущерба", т.е. потеря предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной или финансовой деятельности.

Экономический риск в проектных документах оценивается анализом чувствительности основных показателей эффективности к изменению различных факторов (цена нефти, налоговые ставки, цены на оборудование, материалы, сырье, электроэнергию и других элементов затрат).

Кредит - денежная ссуда, покрывающая дефицит финансовых средств предприятия, возникающий при осуществлении деятельности по производству той или иной продукции. Кредит предоставляется на условиях платности за него (процента), срочности, возвратности и др. условий, на основе которых складываются отношения кредитора (как правило, банка) и должника (заемщика).

Для экономической оценки вариантов разработки могут использоваться базисные, текущие (прогнозные), расчетные и мировые цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени. Базисная цена на добываемую продукцию считается неизменной в течение всего расчетного периода и может быть использована, как правило, на стадии оценки проектов пробной эксплуатации, опытно-промышленных работ, в которых расчетный период изменяется от 3-х до 7-ми лет.

При экономической оценке технологической схемы разработки, проекта разработки обязательным является расчет экономической эффективности в текущих (прогнозных) и расчетных ценах.

Текущие (прогнозные) цены отражают изменение цены во времени и определяются с помощью годового (текущего) коэффициента инфляции.

Для того чтобы правильно оценивать результаты проекта, а также обеспечить сравнимость показателей проектов в различных условиях, необходимо учесть влияние инфляции на расчетные значения результатов и затрат. Для этого следует потоки затрат и результатов производить в прогнозных (текущих) ценах, а при вычислении интегральных показателей (NPV, IRR, PI) переходить к расчетным ценам, т.е. ценам, очищенным от общей инфляции.

Расчетные цены с помощью коэффициента дисконтирования приводятся к некоторому моменту времени, т.е. соответствуют ценам в этот момент. Приведение делается для того, чтобы при вычислении значений интегральных показателей исключить из расчета общее изменение масштаба цен, но сохранить (происходящее из-за инфляции) изменение в структуре цен.

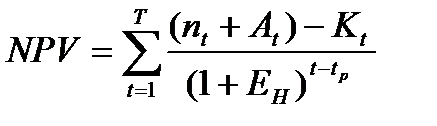

Дисконтированный поток денежной наличности - сумма прибыли от реализации, амортизационных и инвестиционных отчислений, уменьшенная на величину инвестиций, направляемых на освоение нефтяного месторождения - определяется как сумма текущих годовых потоков, приведенных к начальному году:

, (6)

, (6)

где: NPV - дисконтированный поток денежной наличности;

nt - прибыль от реализации в t-м году;

At - амортизационные отчисления в t-м году;

Kt - первоначальные инвестиции в разработку месторождения в t-м году.

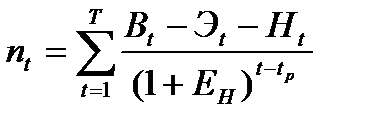

Прибыль от реализации - совокупный доход предприятия, уменьшенный на величину эксплуатационных затрат с включением в них амортизационных отчислений и общей суммы налогов, направляемых в бюджетные и внебюджетные фонды. Расчет прибыли производится с обязательным приведением разновременных доходов и затрат к первому расчетному году. Дисконтирование осуществляется путем деления величины прибыли за каждый год на соответствующий коэффициент приведения:

, (7)

, (7)

где:

nt- прибыль от реализации продукции;

Т - расчетный период оценки деятельности предприятия;

Bt - выручка от реализации продукции в t-м году;

3t - эксплуатационные затраты с амортизацией в t-м году;

Ht - сумма налогов;

Ен- норматив дисконтирования, доли ед.;

t, tp - соответственно текущий и расчетный год.

Выручка от реализации продукции (Вt) рассчитывается как произведение цены реализации на их объемы :

Bt =Ц*Q (8)

где: Ц, - цена продукции в t-м году;

Q, - объем произведенной продукции газа в t-м году.

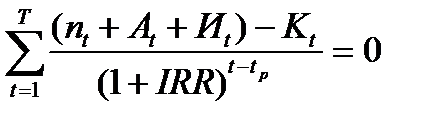

Внутренняя норма возврата капитальных вложений (IRR) представляет собой то значение нормы дисконта, при котором сумма чистого дохода от инвестиций равна сумме инвестиций, т.е. капиталовложения окупаются. Или другими словами, это то значение норматива дисконтирования, при котором величина суммарного потока наличности за расчетный срок равна нулю.

(9)

(9)

Определяемая таким образом внутренняя норма возврата капитальных вложений сравнивается затем с требуемой инвестором нормой дохода на вкладываемый капитал. Если расчетное значение IRR равно или больше требуемой инвестором нормы дохода, инвестиции в данный проект оправданы.

Индекс доходности (PI) характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных чистых поступлений (прибыли от реализации нефти и амортизационных отчислений) к суммарному дисконтированному объему капитальных вложений:

(10)

Период окупаемости (Пок) - это продолжительность периода, в течение которого начальные негативные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Период окупаемости может быть определен из следующего равенства:

, (11)

, (11)

где Пок - период возврата вложенных средств, лет.

Иными словами, это тот период, за пределами которого NPV становится и в дальнейшем остается неотрицательным.

Амортизация основных фондов рассчитывается, исходя из их балансовой стоимости и действующих норм на их полное восстановление.

Кроме традиционных статей калькуляции в составе эксплуатационных затрат должны быть учтены расходы на экологию, платежи за кредит, а также налоги, относимые на себестоимость продукции.

Амортизационные отчисления являются одним из источников воспроизводства основных фондов. При их оценке могут быть использованы различные способы начисления амортизации: линейный (пропорциональный) и ускоренный.

Наиболее широкое применение в настоящее время имеет линейный или пропорциональный метод начисления амортизации. Этот метод предусматривает расчет амортизационных отчислений на реновацию, исходя из среднего срока службы основных фондов. За этот срок балансовая стоимость этих фондов полностью переносится на издержки производства.

Ускоренная амортизация предусматривает полное перенесение балансовой стоимости основных фондов на издержки производства в более короткие сроки, чем это предусмотрено по действующим нормам амортизационных отчислений. Тем самым появляется возможность создания резервного фонда, используемого для новых капитальных вложений и расширения производственных мощностей.

Оценка вариантов разработки должна проводиться в соответствии с налоговой системой, установленной в законодательном порядке. Налоги и платежи, учитываемые в составе эксплуатационных затрат. Плата за землю рассчитывается в зависимости от размера площади в руб./га.

При оценке вариантов разработки необходимо определять источники финансирования капитальных вложений. К их числу могут быть отнесены собственные средства предприятия (прибыль предприятия, реинвестированная в производство, амортизационные инвестиционные отчисления), а также заемные. Кроме того, на инвестирование могут быть направлены акции предприятия.

Конечной целью экономической оценки вариантов разработки является выбор наилучшего варианта, обеспечивающего целесообразность промышленного освоения проектируемого объекта и наибольшую эффективность.

Основным показателем, определяющим выбор рекомендуемого варианта из всех рассматриваемых, является поток денежной наличности (NPV).

Показатель - индекс доходности (PI) так же, как и IRR, имеет "весомое" значение, если проектируется вновь вводимое предприятие с большими капитальными затратами. В этом случае его значение интерпретируется следующим образом: если PI > 1, вариант эффективен, если PI < 1- вариант разработки нерентабелен.

Показатель - период окупаемости, устанавливаемый временем возмещения первоначальных затрат, также как и два предыдущих, характерен для вновь вводимых объектов, требующих полного обустройства. Чем меньше значение этого показателя, тем эффективнее рассматриваемый вариант.

Цели и задачи проекта

В этой части работы студент должен описать общую ситуацию в отрасли и на предприятии, где он планирует применить свою разработку: указываются общие тенденции спроса на продукцию, требования рынка к ее качественным характеристикам и ценовым границам, применяемые технологии производства и их возраст, имеющиеся перспективные технологии и альтернативы. На основании проведенного обзора студент:

- определяет исходные данные, контрольные цифры и инвестиционные возможности данного проекта, анализирует его обеспечение и ограничения (в том числе связанные с ТУ для проектирования);

- обосновывает актуальность данной разработки (или данных исследований).

После этого студент определяет конкретную цель (или цели), которую планирует достигнуть с помощью данного технического решения, и задачи, которые необходимо решить для достижения выбранных целей.

Определение исходных данных

Исходные данные (производственно-технические показатели) для технико-экономического раздела дипломного проекта берутся из соответствующих частей дипломного проекта.

Дополнительные данные студент получает самостоятельно из нормативно-справочной литературы и Интернет-источников.

Приводятся расчеты часовой, суточной и годовой производительности проектной и базовой техники, расчеты необходимого количества техники и машиносмен для производства заданного объема работ для каждого типа техники, используемой в производственном процессе.

Годовая производительность

Sгод = q*tсм*d*m*Rt, (12)

где Sгод – годовая производительность одной установки (аппарата);

q – часовая производительность установки (аппарата) по паспорту;

tсм – продолжительность рабочей смены в часах;

d – количество рабочих смен в сутки;

m – количество рабочих дней в году;

Rt – коэффициент использования рабочего времени.

Расчётное число машиносмен

nсм = V / (N * q * Rt * tсм), (17)

где nсм – необходимое количество машиносмен для выполнения заданного объёма работ.

Исходные данные согласовываются с руководителем проекта и с консультантом по технико-экономической части дипломного проекта.

Рентабельность

R= (1 / Ток) * 100% (%). (32)

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Экономика предприятия (фирмы): учебник / Под ред. О. И. Волкова, О. В. Девяткина. 3-е издание, перераб. и доп. М: ИНФРА-М, 2005. 601 с.;

2. Лукичёва, Л. И. Управление организацией: учеб. / Л. И. Лукичёва; под ред. Ю. П. Анискина. 3-е изд., стер. М.: Омега-Л, 2007. 360 с.: ил., табл.;

3. Фатхутдинов, Р. А Организация производства: учебник / Р. А. Фатхутдинов. 2-е изд., перераб. и доп., М.: ИНФРА-М, 2006. 528 с.

4. Производственный менеджмент: учебник / Под ред. В. А. Козловского. Москва: ИНФРА-М, 2005. 574 с.

5. Басова, Т. Ф. Основы экономики и управления: учеб. пособие для студ. сред. проф. учеб. заведений / Т. Ф. Басова, В. И. Иванов, Н. Н. Кожевников [и др.]; под ред. Н. Н. Кожевникова. М.: Издательский центр «Академия», 2004. 272 с.

6. Просветов, Г. И. Бизнес-планирование: Задачи и решения: учебно-методическое пособие / Г. И. Просветов. М.: РДЛ, 2005. 208 с.;

7. Шамаева Н. П., Мохначев С. А. Научно-производственная кооперация в промышленно-развитом регионе / монография, Изд-во: Саарбрюкен, 2013;

8. Шамаева Н. П. Концептуальная основа управления развитием научно-производственной кооперации / науч.ред. Матвеев В. В., Ижевск, 2011;

9. Шамаева Н. П. Формирование научно-производственной кооперации субъекта РФ: Удмуртской Республики / Ижевск, 2013;

10. Шамаева Н. П. Решение бизнес-задач промышленных предприятий с использованием технологий MS-EXSEL / Ижевск, 2008;

11. Уткин, Э. А. Бизнес-план компании. / Э. А. Уткин. М.: ЭКМОС, 2000. 96 с.

12. Ковалёв, В. В. Методы оценки инвестиционных проектов. / В. В. Ковалёв. М.: Финансы и статистика, 1998. 144 с.

Приложение А

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ВНЕДРЕНИЯ СИСТЕМЫ РАННЕГО ОБНАРУЖЕНИЯ ЛЕСНЫХ ПОЖАРОВ

Щебеночно-мастичный асфальтобетон (ЩМА), его преимущества над другими асфальтобетонами

ЩМА – это щебеночно–мастичная асфальтобетоная смесь, состоящая из щебеночного каркаса, в котором все пустоты между щебнем заполнены смесью битума с дробленым песком. [45]ЩМА появился вследствие необходимости исправления поверхностных деформаций и усиленного износа дорожного полотна. Эксплуатация дорог с покрытием из ЩМА показала, что данный вид покрытия полностью решил возникшую проблему. Было обнаружено, что такие дефекты, как отслаивание, образование трещин и колееобразование в случае применения ЩМА практически не проявляются.

Технология обустройства верхних слоев дорожного покрытия щебеночно-мастичным асфальтобетоном была разработана в Германии в 60-х годах ХХ века. В настоящее время в европейских странах технология ЩМА уже нашла широкое применение. В России постоянно растет объем применения данной технологии, так как она имеет ряд значительных преимуществ перед остальными покрытиями. Дорожные покрытия из ЩМА обладают более высокой устойчивостью к различным разрушающим воздействиям, деформации, колееобразованию, следовательно, они более долговечны, чем покрытия из других марок асфальта. Кроме того, покрытия из ЩМА превосходят покрытия из других марок асфальта по ряду важнейших эксплуатационных характеристик, напрямую влияющих на безопасность и комфорт, а именно:

- повышенный коэффициент сцепления;

- пониженное бликообразование;

- низкий уровень шума.

Эти преимущества в наибольшей степени проявляются на влажном покрытии, когда это особенно важно.

В ЩМА основную структуру составляет крупный щебень, а мелкий служит только для образования мастики, заполняющей межкаменное пространство в щебеночномкаркасе. При этом объем незаполненного пространства составляет не более 3...5%.

Преимущества ЩМА перед другими марками асфальта в большой степени обусловлены присутствием в составе смеси большего количества каменного материала – щебня и минерального порошка.

Рис.1

Рис.2

Основное отличие ЩМА от обычных асфальтобетонов заключается в его жестой каркасной структуре в слое покрытия. ЩМА укладывается более тонким слоем , чем обычный асфальтобетон. Там, где требуется укладка слоя асфальтобетона толщиной 35 – 50 мм, ЩМА можно уложить толщиной 25 – 35 мм, что позволяет уменьшить расход материала на 1м2 до 40%. При укладке ЩМА важно строго соблюдать технологию, а именно, смесь должна укладываться горячей (не ниже 140оС), недопустимо переуплотнение покрытия. При соблюдении технологии на всех этапах производства и укладки, ЩМА проявит все положительные свойства

При движении транспорта зерна крупных фракций щебня контактируют между собой, и нагрузка равномерно распределяется на значительной площади покрытия, таким образом, предотвращается неравномерный износ покрытия и образование колеи. В то же время мелкие фракции щебня вместе с песком и минеральным порошком, смешавшись с битумом, образуют «мастику», заполняющую поры покрытия, придавая ему прочность и препятствуя попаданию воды и разрушению покрытия. Кроме состава смеси немалую роль играет прочность и геометрическая форма самого щебня, а также его гранулометрический состав. Для ЩМА применяется щебень из твердых горных пород, кубовидной формы, узкого диапазона размера зерен.

|

| Асфальтобетон |

|

| ЩМА |

Рис.3

Применение щебеночно-мастичного асфальтобетона на высоконагруженных дорогах обеспечивает ряд эксплуатационных и функциональных преимуществ по сравнению с покрытиями из асфальтобетона типа А:

- существенно более высокая устойчивость к разрушениям под воздействием транспортного потока и климатических условий

- высокая сдвигоустойчивость, что существенно снижает возможность возникновения сдвиговых дефектов при высоких нагрузках (неровности и колееобразование)

- повышение долговечности покрытия в 2...3 раза

- более высокие эксплуатационные характеристики покрытия (высокий и стабильный коэффициент сцепления, повышение обзорности и снижение эффекта аквапланирования)

- снижение уровня шума от движения транспорта.

СОДЕРЖАНИЕ

| стр. | |

| Предисловие | |

| Введение | |

| 1. Назначение консультанта по разделу «Технико-экономическое обоснование» | |

| 2. План экономического раздела и методические рекомендации по его составлению | |

| 3. Содержание основных пунктов экономического раздела | |

| 3.1. Обоснование экономической эффективности | |

| 3.1.1. Статистические методы | |

| 3.1.2. Расчетно-конструктивный метод | |

| 3.1.3. Динамические методы | |

| 4. Экономическое обоснование технических решений в дипломных проектах | |

| 4.1. Экономическое обоснование дипломных проектов, специализирующихся на модернизации, внедрении и эксплуатацию техники | |

| 4.1.1. Цели и задачи проекта | |

| 4.1.2. Определение исходных данных | |

| 4.2. Ресурсное обеспечение проекта | |

| 4.2.1. Расчет инвестиций в оборудование | |

| 4.2.2. Расчет эксплуатационных затрат | |

| 4.3. Расчет экономической эффективности проекта | |

| Приложение А | |

| Приложение Б | |

| Приложение В | |

| Приложение Г |

Предисловие

Выпускная квалификационная работа (либо дипломный проект) является заключительным этапом подготовки как специалистов, так и бакалавров, поэтому должна соответствовать требованиям квалификационной характеристики.

В выпускной квалификационной работе (дипломном проекте) выпускник должен продемонстрировать уверенное владение теоретическими знаниями и практическими навыками, полученными при изучении общих гуманитарных и социально-экономических, общих математических и естественнонаучных, общих профессиональных и специальных дисциплин.

Настоящие методические указания разработаны в целях оказания помощи студентам, обучающимся по специальности «Защита в чрезвычайных ситуациях» и по направлению «Техносферная безопасность», в подготовке дипломных проектов и успешной их защите в Государственной аттестационной комиссии.

Введение

Технико-экономическое обоснование (ТЭО) разработки и эксплуатации предлагаемых выпускником мероприятий составляется с обязательным учётом отраслевых требований и методических рекомендаций. К экономической части ТЭО дипломного проекта предъявляются следующие требования:

- в методических указаниях предлагается экономическую оценку вариантов разработки проводить с использованием системы показателей, характерных для рыночной экономики, широко используемых в зарубежной, а сейчас и в отечественной практике;

- в процессе экономической оценки отражаются геолого-физические, технологические, технические и экологические особенности, связанные с внедрением дипломных разработок;

- в экономическую оценку включаются технологические варианты разработки, отличающиеся методами воздействия на предмет и объект исследования;

- все варианты систем разработки подвергаются экономической оценке по годам, этапам разработки (5, 10, 15, 20 лет), а также в целом за проектный срок;

-экономическая эффективность отражает соотношение затрат и результатов применительно к рассматриваемым технологическим вариантам. При определении результатов финансово-хозяйственной деятельности предприятия или результата использования авансированного капитала принято использовать два основных понятия: экономический эффект и экономическая эффективность. Разница между этими понятиями состоит в том, что эффект выражает абсолютное значение полученного результата безотносительно к затратам, которые этот результат обусловили. Определение эффективности предполагает соотношение полученного результата и затрат, произведенных для его получения.

Таким образом, из определения экономической эффективности можно сформулировать две основные задачи: прямую - достижение максимального эффекта при заданном уровне затрат (что чаще всего обуславливается ограниченностью ресурсов) и обратную - достижение заданного эффекта при минимальных затратах. Каждому предприятию за время своей деятельности приходится решать как ту, так и другую задачу.

- результатом экономической оценки является выявление наиболее рационального варианта, отвечающего критерию достижения максимального экономического эффекта от внедрения предложенных мероприятий;

- для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены;

- система показателей, используемая для определения эффективности проекта разработки, учитывает интересы непосредственных участников реализации проекта, а также интересы федерального и местного бюджетов.

В технико-экономических расчетах предусматривается:

· приведение предстоящих разновременных расходов и доходов к условиям их соразмерности по экономической ценности в начальном периоде;

· учет инфляции, влияющей на ценность используемых денежных средств;

· учет рисков, связанных с осуществлением проекта;

· обоснование целесообразности участия в реализации проектов заинтересованных предприятий, банков, российских и иностранных инвесторов, федеральных и региональных органов государственного управления.

Для установления влияния экономических факторов на показатели эффективности разработки рекомендуется оценку технологических вариантов осуществлять в нескольких экономических вариантах, отражающих:

Ø различные условия реализации и сбыта продукции (внутренний, внешний рынки),

Ø изменения действующей налоговой системы: наличие льготного налогообложения или уменьшение налоговых ставок, условия начисления амортизации (традиционная система или ускоренная),

Ø различные коэффициенты дисконтирования и др.

Кроме того, методические указания предусматривают использование программных средств для решения задач, поставленных в проектных документах.

Назначение консультанта по разделу «Технико-экономическое обоснование»

По представлению кафедры назначается консультант по разделу «Технико-экономическое обоснование» (ТЭО) из числа преподавателей выпускающей кафедры.

Консультант по разделу «Технико-экономическое обоснование»:

· выдает студенту задание;

· оказывает студенту помощь в составлении плана данного раздела и календарного графика на весь период выполнения дипломного проекта;

· рекомендует студенту необходимую литературу: учебники, учебные пособия, монографии, брошюры, статьи, справочники и другие источники по изуча<

Дата: 2016-10-02, просмотров: 333.