Фиска́льная (налогово-бюдже́тная) поли́тика (англ. Fiscal policy) — правительственная политика, один из основных методов вмешательства государства в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильной экономической системы в краткосрочной перспективе[1]. Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги, трансферты и государственные закупки товаров и услуг. Фискальную политику в стране проводит правительство государства[2][3].

Основные цели фискальной политики

Фискальная политика, помимо монетарной политики, является исключительно важной составляющей работы государства как распределителя в экономике. Будучи инструментом правительства, фискальная политика имеет несколько целей. Первая цель — стабилизация уровня совокупного спроса и, соответственно валового внутреннего продукта. Затем, государству необходимо поддерживать макроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен[3]. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение[4].

Влияние фискальной политики

На совокупный спрос

Основными параметрами фискальной политики являются государственные закупки (обозн. G), налоги (обозн. Tx) и трансферты (обозн. Tr). Разница между налогами и трансфертами называется чистыми налогами (обозн. T). Все данные переменные включены в состав совокупного спроса (обозн. AD)[5]:

Потребительские расходы (C) делятся на две группы: автономные от размера доходов домохозяйств и составляющие определенную долю от располагаемого дохода (Yd). Последние зависят от предельной нормы к потреблению (обозн. mpc), то есть на сколько увеличиваются расходы с каждой дополнительной единицы дохода. Таким образом,

, где

, где

Одновременно, располагаемый доход является разницей между совокупным выпуском и чистыми налогами:

Из этого следует, что налоги, трансферты и государственные закупки являются переменными совокупного спроса:

Следовательно, очевидно, что при изменении любого параметра фискальной политики изменяется вся функция совокупного спроса. Влияние данных инструментов также можно выразить с помощью экономических мультипликаторов.

На совокупное предложение

Предложение всех товаров и услуг обеспечивают фирмы, важные макроэкономические агенты. На совокупное предложение влияют налоги и трансферты; государственные расходы не имеют на предложение особого влияния. Налоги фирмы принимают как очередные затраты на единицу продукции, что заставляет их сократить предложение своего товара. Трансферты же, наоборот, приветствуются предпринимателями, поскольку они могут увеличить предложение предоставляемых ими услуг. Когда большое количество фирм проводят одинаковую политику предложений товаров, изменяется совокупное предложение всей рассматриваемой экономики. Таким образом, государство может влиять на состояние экономики с помощью правильного введения налогов и трансфертов[5].

Фискальная политика и состояние экономики страны

Бизнес-циклы в макроэкономике

Основная статья: Экономические циклы

Абстрактное изображение бизнес-циклов в экономике

При любой экономической системе можно выделить циклические колебания: подъемы и спады в экономике, вызванные шоками совокупного спроса и совокупного предложения и называемые бизнес-циклами, экономическими или деловыми циклами. Фазами бизнес-циклов являются подъем, «пик», рецессия (или спад) и «дно», то есть кризис. Наиболее глубокую рецессию называют депрессией[6]. Нередко такие колебания деловой активности непредсказуемы и нерегулярны. Также существуют разные по периоду, частоте и размеру циклы деловой активности. Причины таких циклов могут быть самыми разными: от войн, революций, технологического процесса и поведения инвесторов до, например, количества магнитных бурь за год и рациональности макроэкономических агентов[6][7]. В общем, такое нестабильное поведение экономики объясняется постоянным дисбалансом между совокупными спросом и предложением, общими расходами и объёмами производства[6]. Теория бизнес-циклов приобрела большую популярность благодаря американскому экономисту Уильяму Нордхаусу[6]. Большой вклад в развитие теории деловых циклов внесли такие люди, как Роберт Лукас, норвежский экономист Финн Кидланд и американец Эдвард Прескотт[7].

Как правило, политика государства зависит от состояния экономики данной страны, то есть от того, на какой фазе цикла находится страна: подъеме или рецессии. Если страна находится в рецессии, то власти проводят стимулирующую экономическую политику, чтобы вывести страну из дна. Если страна испытывает подъем, то правительство проводит сдерживающую экономическую политику, дабы не допустить высоких темпов инфляции в стране[8].

Стимулирующая политика

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Любое из данных изменений приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос и параметры системы национальных счетов. Стимулирующая фискальная политика приводит к увеличению объёмов выпуска в большинстве случаев[9].

Сдерживающая политика

Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева экономики». В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Подобная политика регулярно проводится правительствами ряда стран с целью замедлить темпы инфляции или избежать её высоких темпов в случае экономического бума[9].

Автоматическая и дискреционная

Фискальную политику экономисты также подразделяют на очередные два типа: дискреционную и автоматическую. Дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные. Под автоматической политикой понимают работу «встроенных стабилизаторов». Данными стабилизаторами являются такие как процент подоходного налога, косвенные налоги, различные трансфертные пособия. Размеры выплат автоматически изменяются в случае любой ситуации в экономике. Например, потерявшая свое состояние во времена войны домохозяйка будет платить тот же самый процент, но уже от меньшего дохода, следовательно, размеры налогов для неё автоматически снизились[1].

Недостатки фискальной политики

Эффект «Crowding-out»

Данный эффект, также известный как эффект вытеснения проявляется при увеличении государственных закупок товаров и услуг с целью стимулирования экономики. Признается как основной недостаток фискальной политики многими экономистами, особенно представителями монетаризма. Когда государство увеличивает свои расходы, ему требуются деньги на финансовом рынке. Таким образом, на рынке заемных средств растет спрос на деньги. Это приводит к тому, что банки повышают цены за свои кредиты, то есть увеличивают свою процентную ставку по таким причинам как мотив максимизации прибыли или просто нехватка денег для выдачи в кредит. Повышение ставки процента не любят инвесторы и предприниматели фирм, особенно начинающих, когда у компании нет собственного «стартового» денежного капитала. В итоге, из-за высоких процентных банковских ставок, инвесторам приходится брать все меньше кредитов, что ведет к снижению инвестиций в экономику страны. Таким образом, стимулирующая фискальная политика не всегда эффективна, особенно если в стране не развивается должным образом бизнес любого рода. Возможен и эффект «Crowding-in», то есть увеличение инвестиций из-за сокращения государственных расходов[10][1].

Другие недостатки

Дисбаланс государственного бюджета: постоянные операции государства со своим бюджетом может привести к неэффективности его распределения. Так например, правительство не может регулярно повышать свои расходы, чтобы увеличить свой ВВП, поскольку оно, как и любой макроэкономический агент, может нести убытки, что очевидно не в интересах государства[11].

Неопределенность: состояние экономики невозможно предсказать идеально точно, поскольку не все агенты в экономике действуют рационально или так, как хотелось бы государству. Не всегда удается точно определить лучшую экономическую политику для сглаживания циклических колебаний. Ошибочное проведение не той политики может серьёзно сказаться на экономике[12].

Фискальная политика государства

Фискальная политика – политика государства в области налогообложения и расходов с целью регулирования экономики. Фискальная политика государства предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения различных социальных задач.

Основными рычагами фискальной политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества и размеров государственных расходов или их направления в соответствии с конкретными целями общества.

В экономической теории существуют различные точки зрения на методы проведения фискальной политики государства. Сторонники кейнсианского направления традиционно ориентируются на создание эффективного совокупного спроса как стимула экономического развития. Поэтому они рассматривают сокращение налогов как основной фактор роста совокупного спроса и соответственно роста реального объема производства. Одновременно в краткосрочном периоде происходит сокращение поступлений в бюджет, следствием чего является образование или увеличение бюджетного дефицита.

Сторонники теории «экономики предложения» рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. Они считают, что уменьшение налогов приводит к росту доходов: 1) населения, а следовательно, к росту сбережений; 2) бизнеса, а, следовательно, к увеличению прибыльности инвестиций. Таким образом, сокращение налогов вызывает рост национального производства и дохода. Рост производства, в свою очередь, не только не уменьшает налоговые поступления в бюджет, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы.

Фискальная политика складывается из так называемой дискреционной фискальной политики и политики автоматических стабилизаторов.

Под дискреционной фискальной политикой понимается сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию.

В русле проводимой фискальной политики государства есть вторая составляющая – автоматическая фискальная политика, или политика автоматических (встроенных) стабилизаторов. Под автоматическими, или встроенными стабилизаторами понимается экономический механизм, который автоматически (без вмешательства государства) реагирует на изменение экономической ситуации.

К основным встроенным стабилизаторам относится, во-первых, изменение налоговых поступлений в различные периоды экономического цикла. Сумма налогов зависит от величины доходов. Прогрессивное налогообложение в период инфляционного роста приводит к потере покупательной способности, и наоборот, в период замедления экономического роста – обеспечивает минимальную потерю покупательной способности. И первое и второе желательно с точки зрения экономической стабильности.

Кроме того, в период экономического подъема автоматический рост налоговых поступлений формирует тенденцию к сокращению или ликвидации бюджетного дефицита и появлению возможного бюджетного профицита, что, в свою очередь, содействует уменьшению возможной инфляции.

К встроенным стабилизаторам относится и система пособий по безработице, социальные выплаты, программы по поддержанию малоимущих слоев населения и т.п., препятствующие резкому сокращению совокупного спроса даже в период экономического спада. В период подъема выплата различных пособий уменьшается, что сдерживает совокупный спрос.

Фискальная политика, ее цели, виды и инструменты

Фискальная политика, ее цели и инструменты

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

Воздействие инструментов фискальной политики на совокупный спрос

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I).

При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат (social benefits) увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВНП.

Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла.

Причем, из простой кейнсианской модели (модели «Кейнсианского креста») следует, что все инструменты фискальной политики (государственные закупки, налоги и трансферты) имеют мультипликативный эффект воздействия на экономику, поэтому, по мнению Кейнса и его последователей, регулирование экономики должно проводиться правительством с помощью инструментов именно фискальной политики, и прежде всего с помощью изменения величины государственных закупок, так как они имеют наибольший мультипликативный эффект.

Виды фискальной политики

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

Стимулирующая фискальная политика применяется при спаде (рис. 10.1(а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики) (рис.10.1.(б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную). Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

Рассмотрим механизм воздействия встроенных стабилизаторов на экономику.

Подоходный налог действует следующим образом: при спаде уровень деловой активности (Y) сокращается, а поскольку налоговая функция имеет вид: Т = tY (где Т – величина налоговых поступлений, t – ставка налога, а Y – величина совокупного дохода (выпуска)), то величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов (даже аккордных, т.е. автономных) экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Как было показано в главе 9, появление в экономике подоходных налогов уменьшает величину мультипликатора (мультипликатор при отсутствии ставки подоходного налога больше, чем при ее наличии: [1/(1- mpc)] > [1/(1- mpc(1- t)]), что усиливает стабилизационный эффект воздействия на экономику подоходного налога. Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный налог.

Налог на добавленную стоимость (НДС) обеспечивает встроенную стабильность следующим образом. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом, частью цены товара, то при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот, поскольку растут совокупные доходы, объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется.

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. (Очевидно, что для того, чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным). Эти пособия являются трансфертами, т.е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов.

Воздействие инструментов фискальной политики на совокупное предложение

Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Как уже отмечалось, сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен (от Р1 до Р2 на рис.10-1(а)), т.е. является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета» (рис.10-1(б)), в качестве антиинфляционной меры (уровень цен снижается от Р1 до Р2) и инструментов снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов.

Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р.Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» («supply-side economics») Артуру Лафферу. Лаффер построил гипотетическую кривую (рис.10-2.), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения).

Используя налоговую функцию: Т = t Y, Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций).

Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер (рис.10.3), т.е. рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2).

Достоинства и недостатки фискальной политики

К достоинствам фискальной политики следует отнести:

Эффект мультипликатора. Все инструменты фискальной политики, как мы видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

Отсутствие внешнего лага (задержки). Внешний лаг – это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро. (Как мы увидим в главе 13, внешний лаг характерен для монетарной политики, имеющей сложный передаточный механизм (механизм денежной трансмиссии)).

Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически.

Недостатки фискальной политики:

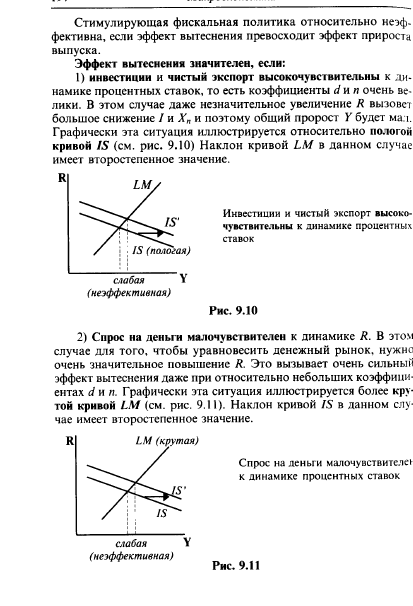

1. Эффект вытеснения. Экономический смысл этого эффекта состоит в следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). А поскольку кредиты, в первую очередь, берут фирмы, то удорожание кредитов ведет к сокращению частных инвестиций, т.е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению величины выпуска. Таким образом, часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики.

2. Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти (Парламентом, Конгрессом, Государственной думой и т.п.), т.е. придания им силы закона. Эти обсуждения и согласования могут потребовать длительного периода времени. Кроме того, они вступают в действие, начиная только со следующего финансового года, что еще больше увеличивает лаг. За этот период времени ситуация в экономике может измениться. Так, если первоначально в экономике была рецессия, и были разработаны меры стимулирующей фискальной политики, то в момент начала их действия в экономике уже может начаться подъем. В результате дополнительное стимулирование может привести экономику к перегреву и спровоцировать инфляцию, т.е. оказать дестабилизирующее действие на экономику. И наоборот, меры сдерживающей фискальной политики, разработанные в период бума, из-за наличия продолжительного внутреннего лага могут усугубить спад.

3. Неопределенность. Этот недостаток характерен не только для фискальной, но и для монетарной политики. Неопределенность касается:

проблемы идентификации экономической ситуации Часто бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т.п. Между тем, поскольку на разных фазах цикла необходимо применять разные виды политики (стимулирующую или сдерживающую), ошибка в определении экономической ситуации и выбор типа экономической политики исходя из такой оценки может привести к дестабилизации экономики;

проблемы, на какую именно величину следует изменить инструменты государственной политики в каждой данной экономической ситуации. Даже если экономическая ситуация определена правильно, то сложно точно определить, насколько, например, нужно увеличить государственные закупки или сократить налоги, чтобы обеспечить подъем в экономике и достижение потенциального объема выпуска, но не его превышение, т.е. как при этом не допустить перегрев и ускорение инфляции. И наоборот, при проведении сдерживающей фискальной политики как не привести экономику в состояние депрессии.

4. Дефицит бюджета. Противники кейнсианских методов регулирования экономики – монетаристы (monetarists), сторонники теории экономики предложения (supply-side economics) и теории рациональных ожиданий (rational expectations theory) – т.е. представители неоклассического направления в экономической теории считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики. Действительно, инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Кейнс, получили название «дефицитного финансирования».

Особенно остро проблема бюджетного дефицита проявилась в большинстве развитых стран, использовавших после П мировой войны кейнсианские методы регулирования экономики, в середине 70-х годов, причем, в США возник так называемый «двойной дефицит» («twin debts»), при котором дефицит государственного бюджета сочетался с дефицитом платежного баланса. В связи с этим проблема финансирования дефицита государственного бюджета превратилась в одну из важнейших макроэкономических проблем.

В экономической литературе рассматриваются разныепринципы построения системы налогообложения.

Впервые принципы налогообложения сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, которые детализировались и получали разную интерпретацию в более поздних трудах многих экономистов (рис. 3.3):

- принцип справедливости — налог должен собираться со всех налогоплательщиков постоянно, т.е. «каждый гражданин обязан платить налоги сообразно своему достатку»;

- принцип определенности — обложение налогами должно быть строго фиксированным, а не произвольным;

- принцип удобства для налогоплательщика - взимание налога не должно причинять плательщику неудобства по условиям места и времени;

- принцип экономичности взимания — издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Дальнейшему развитию идей А. Смита, их адаптации к современному социально-экономическому положению России и задачам государственной финансовой политики концептуально будут соответствовать следующие основные принципы построения эффективной системы налогообложения.

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики). Должна действовать формула «О налогах не договариваются».

Принцип равенства, согласно которому распределение налогового бремени должно быть равным.

Существуют два подхода к практической реализации данного принципа. Первый основанна условиях выгоды налогоплательщиков, т.е. уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщики получают от услуг государства. Следовательно, равенство налогообложения увязывается со структурой расходов бюджета.

Второй подход основанна условиях платежеспособности. При этом система налогообложения не привязывается к целевому расходованию бюджетных средств, а каждый налогоплательщик должен внести долю в зависимости от своей платежеспособности.

Практически налоговые системы стран с развитой экономикой построены на разных комбинациях обоих рассматриваемых подходов. Сочетание этих подходов, основанных на условиях выгоды и платежеспособности физических лиц, по нашему мнению, должно стать нормой построения эффективной системы налогообложения в России. При этом проблема платежеспособности, характерная для большей части населения нашей страны, должна учитываться в первую очередь.

Принцип определенности. Имеется в виду, что нормативными правовыми актами до начата налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов.

Принцип экономичности. Система налогообложения должна быть экономичной, или продуктивной. Некоторые исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают 7% величины налоговых поступлений.

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к ВВП.

Принцип подвижности (эластичности). Подразумевается способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в экономически развитых странах нормальным интервалом считается три-пять лет).

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, нрава на получение законных льгот, наличия нрав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Принцип справедливости. В настоящее время российское налоговое законодательство серьезно нарушает данный принцип. Например, за неисполнение налоговых обязательств налогоплательщик несет административную и уголовную ответственность, уплачивает крупные финансовые штрафы. А за излишнее взыскание налогов и необоснованное наложение штрафов налоговые органы практически не несут никакой ответственности. В результате возникают многочисленные обращения в суды, обжалования неправомерных действий налоговых органов.

Одна из основных проблем российского налогового законодательства заключается в том, что законы по налогам не имеют прямого действия. Наряду с законами действуют многочисленные подзаконные акты, инструк

Дата: 2016-10-02, просмотров: 360.