Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Бюджетная система и форма государственного устройства. Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действует единая конституция, общая для всех систем права, и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система федеративных государств трехзвенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют собственные бюджетные и налоговые системы.

За более чем тысячелетнюю историю России ее бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеративном государственном устройстве.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

Уровни бюджетной системы Российской Федерации. Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов.

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов автономных окру гов и около 29 тыс. местных бюджетов (районные, городские, поселковые и сельские бюджеты).

В состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В их числе дорожный, экологический фонды, фонды воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

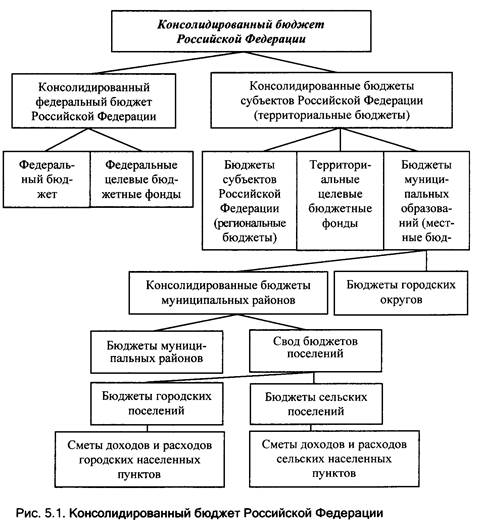

Схема консолидированного бюджета Российской Федерации приведена на рис. 5.1.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

Лекция №20

Дата: 2019-11-01, просмотров: 452.