В основе этого метода лежит расчет объема реализации, который должен обеспечивать требуемую величину прибыли при изменении цены или структуры затрат (постоянные и переменные затраты).

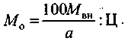

Если изменяются постоянные затраты (расходы), то объем peaлизации, обеспечивающий желаемую величину прибыли, определяется по формуле:

(33)

(33)

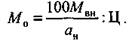

Если изменяются переменные затраты, то расчет производится по следующей формуле:

(34)

(34)

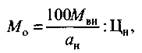

Если изменяется цена, то расчет осуществляется по такой формуле:

(35)

(35)

где Мвн — новая валовая маржа, руб.; Мо — желаемая прибыль, руб.;

а — исходный процент валовой маржи к выручке от реализации; Мви — исходная валовая маржа, руб.; а — новый процент валовой маржи к выручке от реализации.

Рассмотрим характер этих изменений на примере условного предприятия, который имеет следующие показатели:

• годовое производство изделий — 100 000 шт.;

• цена одного изделия — 2860 руб./шт.;

• средние переменные расходы — 1 800 руб./шт. При таком объеме реализации, цене и переменных затрат предприятие имеет следующие показатели:

• выручка от реализации — (2 860 • 100 000) = 286 млн руб.;

• переменные расходы — (1 800 • 100 000) = 180 млн руб.;

• валовая маржа — 106 млн руб.;

• постоянные расходы — 53 млн руб.

Прибыль равна 53 млн руб.

Допустим, цена увеличилась на 10%. В этом случае руководству предприятия важно знать, как изменится величина прибыли и каков должен быть объем реализации, чтобы сохранить прежний уровень прибыли.

Итак: новая цена — (2860 + 286) = 3146 руб./шт.;

новая выручка — 3146 руб./шт. • 100 000 = 314,6 млн руб.; переменные расходы — (1800-100 000) = 180 млн руб., или 57% в выручке;

валовая маржа — 134,6 млн руб., или 43%; постоянные расходы — 53 млн руб., или 17%.

Прибыль равна 81,6 млн руб., или 26% от выручки.

Как видим, прибыль увеличилась с 53 млн до 81,6 млн руб., или на 53%.

Объем реализации, необходимый для достижения прежней величины прибыли при повышении цены согласно формуле (35), составит:

Все это можно оформить так, как показано в табл. 7.

Таблица 7

Анализ чувствительности показателей для хлебозавода при увеличении цены на 10%

| Показатели

| Первоначальный объем, 100 000 шт.

| Объем, обеспечивающий неизменную прибыль 78,4 тыс. руб./шт. | ||

| млн руб. | % | млн руб. | % | |

| Выручка от реализации | 314,6 | 100 | 246,6 | 100 |

| Переменные расходы | 180 | 57 | 141,1 | 57 |

| Валовая маржа | 134,6 | 43 | 106 | 42 |

| Постоянные расходы | 53 | 17 | 53 | 21,5 |

| Прибыль | 81,6 | 26 | 53 | 21,5 |

Таким образом, повышение цены на 10% компенсирует сокращение объема реализации на 21% и увеличивает прибыль на 53% (с 53 млн до 81,6 млн руб.).

Что же произойдет с показателями при изменении структуры затрат? Допустим, предприятию в результате модернизации удалось снизить постоянные затраты на 10%. Тогда при первоначальном объеме реализации прибыль должна возрасти на 5,3 млн руб. и составить (53 + 5,3)=58,3 млн руб., а постоянные издержки —(53 млн руб. + +47,7 млн руб.)=100,7 млн руб. Объем реализации, на который может пойти завод при сохранении прежней прибыли (53 млн руб.), показан в табл. 8.

Таблица 8

Анализ чувствительности для предприятия при сокращении постоянных расходов на 10%

| Показатели

| Первоначальный объем, 100 000 шт.

| Объем, обеспечивающий неизменную прибыль 78,4 тыс. руб./шт. | ||

| млн руб. | % | млн руб. | % | |

| Выручка от реализации | 286 | 100 | 272,3 | 100 |

| Переменные расходы | 180 | 62 | 171,5 | 63 |

| Валовая маржа | 106 | 37 | 100,7 | 37 |

| Постоянные расходы | 47,7 | 17 | 47,7 | 17,5 |

| Прибыль | 58,3 | 20 | 53,0 | 19,4 |

Влияние изменения объема реализации проанализируем с помощью эффекта операционного рычага.

Это означает, что если завод увеличивает объем реализации на 10%, то выручка также возрастает на 10%, а прибыль с учетом действия операционного рычага увеличится на (М= 10-2) = 20%. Проверим полученный результат:

новая выручка при увеличения объема на 10% составит:

(286 + 28,6) = 314,6 млн руб;

переменные расходы — (180 + 18) = 198,0 млн руб.;

валовая маржа равна 116,6 млн руб.;

постоянные расходы равны 53,0 млн руб.;

Прибыль равна 63,6 млн руб.

Как видим, прибыль возросла на 10,6 млн руб. (63,6 — 53), т.е. на 20% (10,6:53- 100).

На основе принятой схемы анализа чувствительности можно определить и распределить элементы рентабельности по степени их влияния на прибыль, получаемую предприятием.

Итак, повышение цены на 10% увеличивает прибыль на 53%; увеличение объема реализации продукции на 10% вызывает рост прибыли на 20%; уменьшение переменных расходов на 10% приводит к росту прибыли на 88%; 10%-е изменение постоянных расходов увеличивает рост прибыли на 10%.

В связи с этим руководству предприятия важно знать границы, в пределах которых оно может изменять показатели. Это определяется

с помощью установления запаса финансовой прочности. Вначале вычисляют порог рентабельности и годовой объем реализации.

где Ипост — постоянные расходы, тыс. руб.;

Rп — пороговая рентабельность, млн руб.

Qп — пороговый объем реализации, шт.;

апр — процент дохода (валовая маржа) от покрытия к выручке от реализации, %; Ц — цена изделия, руб.

Запас финансовой прочности в этом случае составляет:

Зпр= (Вр-Rп)=286 млн. руб. - 156,8 млн. руб.=129,2 млн. руб. или почти 45% выручки (129,2 : 286).

Как видим, предприятие имеет большой запас финансовой прочности, позволяющий ему свободно оперировать факторами, влияющими на ее величину. В данном случае руководство предприятия должно сосредоточить внимание на ценовой политике и снижении переменных расходов, которые более всего оказывают влияние на получаемую массу прибыли.

Заключение

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта — это его финансовые результаты: прибыль или убытки. В редких случаях прибыль и убытки одновременно равняются нулю, что следует считать отрицательным результатом, поскольку общая деятельность предприятия не принесла положительных эффектов.

В условиях рыночной экономики и переходного к ней периода целевой функцией предприятия становится прибыль. Она — двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

По своему содержанию прибыль весьма сложная категория, общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса. Как известно, общая сумма прибыли представляет собой разницу между доходами от разных видов деятельности (производственной, торговой, закупочной, коммерческой, финансовых операций и т.д.) и осуществленными затратами на их достижение. На ее размеры влияют также внереализационные доходы и убытки.

В балансовой прибыли отражается результативность всех проводимых мероприятий, трансакций. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли.

Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя:

1) прибыль от реализации основной продукции (товаров, услуг, работ);

2) прибыль от прочих хозяйственных операций (реализации излишних материальных ценностей, транспортного,

подсобного сельского хозяйства и других подразделений, находящихся на балансе предприятия);

3) прибыль от финансовых операций (с ценными бумагами и другими финансовыми инвестициями);

4) разницу между внереализационными доходами и расходами (полученные и уплаченные штрафы, пени, непредвиденные поступления от списанных долгов, потери от стихийных бедствий и т.д.).

Балансовую прибыль в иностранной литературе принято называть прибылью брутто, а чистую прибыль (за вычетом обязательных платежей из прибыли) — прибылью нетто. Одним из важнейших отчетных документов является отчет о прибыли, который анализируется руководством предприятия, с точки зрения достигнутых успехов, и потерях возможностей в важнейших сферах деятельности.

Отчет о прибыли содержит важную информацию о поступлениях денежных средств, затратах и финансовых результатах в каждой сфере деятельности. Их сравнение с плановыми заданиями, достижениями прошлых лет позволяет выявить определенные тенденции в образовании прибыли, оценить влияние решающих факторов на ее величину.

Список литературы

1. Балабанов И.Т. Финансовый менеджмент. - М.: Финансы и статистика, 1994.

2. Ворст Й., Ревентлоу П. Экономика фирмы. - М.: Высшая школа, 1993.

3. Финансовый менеджмент: теория и практика /под ред. Стояновой Н.М.-М.: Перспектива, 1996.

4. Финансовый менеджмент / Уч.-практ. Рук-во. - М.: Перспектива, 1993.

5. Финансы предприятий. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. - М., 1995. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1995.

6. Экономика предприятия /Под. ред. проф. В.Я. Горфинкеля. - М.,1996.

7. Финансы. Под ред. Ковалевой М.А.- Финансы и статистика., М.: 1996.

Дата: 2019-11-01, просмотров: 410.