Необходима для исчисления себестоимости отдельных видов продукции, работ, услуг. Позволяет определить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, выявить резервы снижения затрат.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения.

Типовая группировка расходов по статьям калькуляции:

1) "Сырье и материалы";

2) "Возвратные отходы" (вычитаются);

3) "Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций";

4) "Топливо и энергия на технологические цели";

5) "Заработная плата производственных рабочих";

6) "Отчисления на социальные нужды";

7) "Расходы на подготовку и освоение производства";

8) "Общепроизводственные расходы";

9) "Общехозяйственные расходы";

10) "Потери от брака";

11) "Прочие производственные расходы";

Производственная себестоимость

12) "Расходы на продажу".

Полная себестоимость

24 Показатели прибыли и рентабельности организации

Для того, чтобы предприятие могло нормально существовать и развиваться, необходимо, чтобы его деятельность приносила прибыль.

Прибыль - обобщающий показатель финансовых результатов хозяйственной деятельности, одна из основных экономических категорий; представляет собой излишек выручки от продажи товара над затратами на их производство и реализацию. Это абсолютный показатель эффективности деятельности предприятия.

Виды прибыли

- Валовая (маржинальная) прибыль = Выручка (без НДС, акцизов) от продажи продукции, работ услуг – Производственная себестоимость проданной продукции, работ, услуг.

- Прибыль от продаж = Валовая прибыль- Управленческие и коммерческие расходы

- Прибыль до налогообложения = Прибыль от продаж + Сальдо прочих доходов и расходов

- Чистая прибыль = Прибыль до налогообложения – Налог на прибыль и иные обязательные платежи

- Капитализированная (нераспределенная) прибыль = Чистая прибыль – Распределенная прибыль. Нераспределенная часть прибыли компании, используемая для финансирования ее развития, направляемая в инвестиции

Рентабельность - относительный показатель экономической эффективности производства на предприятиях, в отраслях и народном хозяйстве в целом. Рассчитывается как отношение прибыли к сумме производственных основных фондов и оборотных средств, к себестоимости продукции и тд.

В качестве показателя прибыли могут использовать: валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль.

- Рентабельность активов

Показатель определяет экономическую рентабельность, используется для расчета экономической эффективности инвестиций и в целом хоз. деятельности.

Общая рентабельность активов: Робщ = П до налогообложения/Ас.г.*100%

Рентабельность производственных активов: Р произ.ак. = П до налогооблож./А произ. с.г.

Производственные активы: ОФ, НМА, запасы.

На величину рентабельности влияют следующие факторы:

- величина прибыли

- среднегодовая стоимость ОФ и НМА

- средняя стоимость материальных оборотных средств

- Рентабельность собственного капитала: Рск = ЧП/СК*100%

Показатель характеризует финансовую рентабельность, поскольку она определяется эффективностью не только использования активов, но и управления капиталом (собственным, заемным)

На величину рентабельности влияют следующие факторы:

- рентабельность продаж(по истой прибыли) Р пр = ЧП/Выручка

- коэффициент оборачиваемости активов К об.ак = ТП/А

- структура авансированного капитала К стр.кап.= А/СК

- Рентабельность продаж Рпр = П от пр./Выручка

На величину рентабельности влияют следующие факторы:

- выручка от продажи продукции(работ, услуг)

- себестоимость проданной продукции (работ, услуг)

38. Анализ обеспеченности организации трудовыми ресурсами и их движение.

Анализ обеспеченности ТР:

-опр-ют состав персонала по категориям, сравнивают числ-ть по кажд. категории по годам, опр-ют абс. и относит. откл-е;

- анализир обеспеченность работающими по отдельн категориям,

- сравнив факт численность по кажд категории с нормой или планом,

- расчит коэф обеспеченности = фактич числен / планов числен,

- анализир профессион состав, расчит уд вес каждой профессии,

- расчит квалификац стр-ру раб, т. е. уд вес числен каждого разряда в общей численности рабочих,

- сопоставл фактич числен по специальностям и разрядам с требуемой числен для выполн работ,

- анализир половозрастной состав и стр-ру.

- аналогично проводят анализ по стажу работы (анализир налич и выполнен программ по повышению квалификации кадров)

- анализ проводят в динамике за ряд лет

Анализ движения:

проводят в 2 этапа:

1) Сравнивают с планом следующие показатели:

-Ч. На начало года;

-Ч принятых;

-Ч. Уволенных, в т.ч. по причинам.;

- Ч на конец года,

-Среднеспис. Ч.

2) Проводят анализ движения по коэффициентам:

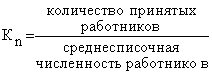

а) коэффициент оборота по приему:

Коб.пр. = принятые за период / среднесписочн численность

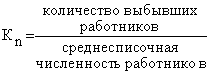

б) коэффициент оборота по выбытию:

Коб.выб. = уволен за период / среднесписочн числен

Эти коэф сопостовляют для определения устойчивости кадров, сравнивают их в динамике, изучают источники пополнен , причин выбытия.

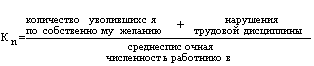

в) коэффициент текучести хар-ет непланир-ое движение рабочей силы:

К тек. = Ч.увол. по соб. жел. и за нарушение труд. дисц./ среднесписочн численность

г) коэффициент постоянства состава хар-ет изменение числен работников:

Ктекуч. кадр. = Ч. отработ.не <года / среднесписочн числен

Выявляют причины текучести кадров, разрабат мероприят для обеспечения постоянного состава.

| Название показателя | Формула для расчёта показателя | Экономический смысл |

| Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

| Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Анализ фонда оплаты (ЗП).

1) В ходе анализа рассматривают состав и размер фонда оплаты труда в динамике и по сравнен с плановым пок-ми (Тр,Тпр,Ао).

2) Состав ФОТ изучают по видам выплат в ФОТ:

- оплата по сдельн расценкам, за отработ время

- выплаты поощрительные, стимулирующего хар-ра;

- компенсационные выплаты установленные законодат-вом.

3) Состав изучают по категориям раб-ов: администр-управленч аппарат, рабочие…..

4) Расчит стр-ру ФОТ по разным вариантам (уд вес…), изучают ее в динамике.

5)Расчит средн з/пл: среднегод, среднемесячн в целом по всем раб-кам, а т. ж. по отд категориям:

Ср год з/пл = ФОТ / среднесписочн численность

6)Опред влияние факторов на ФОТ в целом и по категориям: ФОТ = Ч*ЗПсреднемес

7) Сравнивают соотнош Тр среднемес. з/пл и производит труда. Главное чтобы рост производ труда опережал рост среднемес з/пл. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

8) Отдельно изучают з/пл 1 раб-ка. Выявл факторы влияющ на ее размер. Для этого использ факторную модель: ЗПсредн = Д*Тчас*ЗПсредн.час

Д – дни

Тчас – продолжит рабоч дня в часах

ЗПсредн.час – среднечасовая з/пл

9) Рассчитывают:

Vпроизв-ва прод-ии на 1 руб.з/п=ТП/ФОТ;

Выр-ка от продаж на 1 руб.з/п=В/ФОТ;

Ппр на 1 руб.з/п и т.д.

10) Выявл причины неэффект исп-ия ФОТ. Разрабат мероприятия.

Дата: 2019-11-01, просмотров: 327.