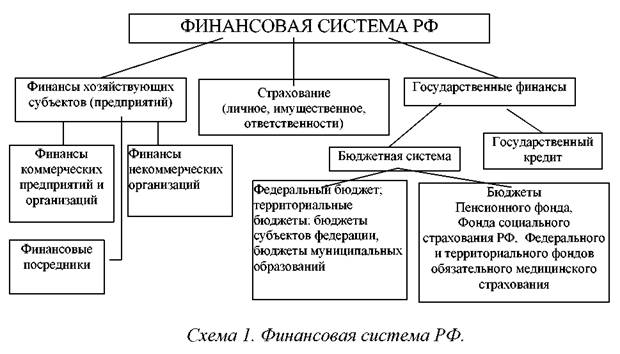

Финансовая система – это совокупность подразделений и звеньев финансовых отношений, посредством которых осуществляется формирование, распределение и использование фондов денежных средств. В финансовую систему включены все финансовые учреждения страны, обслуживающие денежное обращение.

Правовые основы государственного и муниципального финансового контроля: понятие,

Принципы, виды и методы.

Понятие и правовые основы финансового контроля. Финансовый контроль выступает одним из направлений финансовой деятельности государства и муниципальных образований. Его основным содержанием является проверка законности и целесообразности действий в области образования, распределения и использования денежных фондов государства и органов местного самоуправления.

Направлениями контрольной деятельности в финансовой сфере являются:

1) проверка соблюдения действующего законодательства в сфере формирования, распределения и использования финансовых ресурсов;

2) проверка выполнения финансовых обязательств перед государством и органами местного самоуправления физическими и юридическими лицами;

3) проверка законности и целесообразности использования средств бюджета и внебюджетных фондов, собственных и заемных ресурсов предприятиями, учреждениями и организациями;

4) проверка правильности соблюдения расчетов наличными и без-, наличными денежными средствами, хранения денежных средств юридическими лицами и гражданами-предпринимателями;

5) проверка соблюдения законодательства в сфере имущественного и личного страхования, рынка ценных бумаг, банковской деятельности;

6) оценка рациональности использования финансовых ресурсов, рентабельности и других финансовых показателей эффективности хозяйственной деятельности и выявление резервов ее повышения;

7) предупреждение и пресечение правонарушений в финансовой сфере, применение мер ответственности к нарушителям.

Правовую основу финансового контроля в Российской Федерации составляют Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, федеральные законы «О налоговых органах Российской Федерации», «О федеральных органах налоговой полиции», «О Счетной палате Российской Федерации», «О Центральном банке Российской Федерации (Банке России)», «Об аудиторской деятельности», указы Президента РФ «О мерах по обеспечению государственного финансового контроля в РФ», «О мерах по усилению контроля за использованием средств федерального бюджета», постановления Правительства Российской Федерации и федеральных органов исполнительной власти, нормативные акты органов законодательной (представительной) и исполнительной власти субъектов РФ.

Виды и органы финансового контроля. Финансовый контроль можно классифицировать по нескольким основаниям.

В зависимости от правовой природы контрольных органов финансовый контроль подразделяется на государственный, внутрихозяйственный и независимый (аудиторский).

Финансовый контроль, осуществляемый органами государственной власти общей и специальной компетенции, выступает как общегосударственный финансовый контроль. Контроль финансово-хозяйственной деятельности отдельных министерств и иных исполнительных органов за подведомственными им предприятиями и учреждениями является ведомственным государственным финансовым контролем.

По времени проведения выделяют предварительный, текущий и последующий финансовый контроль.

Предварительный, предшествующий проведению финансовых операций, представляет собой проверку различных финансовых планов, смет, проектов образования и расходования фондов денежных средств и т. п.

Текущий, или оперативный, финансовый контроль проводится в процессе образования -и расходования финансовых ресурсов, выполнения обязательств перед бюджетом, осуществления денежных расчетов.

Последующий контроль направлен на проверку финансовой деятельности за истекший период, ее оценку с точки зрения законности и целевого использования финансовых ресурсов, полного и своевременного выполнения обязательств перед бюджетом, и т. д.

Финансовый контроль может быть обязательным и инициативным. Обязательный финансовый контроль проводится на основании требований законодательства РФ (например, обязательный ежегодный аудиторский контроль открытых акционерных обществ) или по решению уполномоченных на то государственных органов (финансовых, налоговых, правоохранительных). Инициативный контроль может проводится по решению администрации предприятия, учреждения, организации.

7.Источники и планируемые изменения бюджетного законодательства.

Источник бюджетного права - это внешняя форма выражения нормы бюджетного права или, другими словами, нормативный правовой акт, содержащий нормы бюджетного права.

Источники бюджетного права состоят из нормативных правовых актов, принятых на:

- федеральном уровне (федеральная составляющая источников бюджетного права);

- уровне субъектов РФ (региональная составляющая источников бюджетного права);

- уровне муниципальных образований (муниципальная составляющая источников бюджетного права).

Дата: 2019-11-01, просмотров: 350.