Проанализируем финансовое положение ООО «МегаСпейс». Целью финансового анализа является оценка прибыли и убытков (финансовых результатов деятельности компании), изменений в структуре активов и пассивов баланса, изменений в расчетах с дебиторами и кредиторами. В результате анализа можно получить объективную и точную картину финансового состояния торгового предприятия.

Основными источниками информации для анализа финансового состояния предприятия служат бухгалтерский баланс и отчет о прибылях и убытках. Проанализируем финансовое положение ООО «МегаСпейс» в 2006 году. В начале рассмотрим актив баланса (см. табл. 2.1).

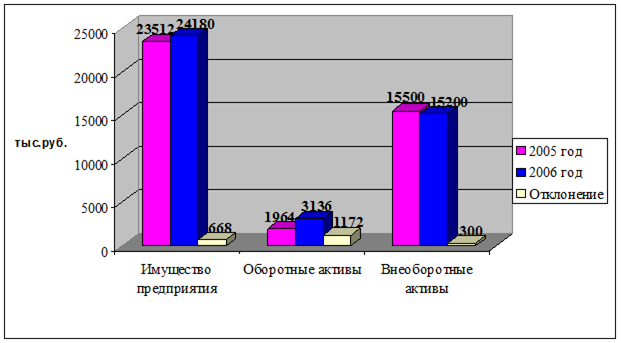

По данным таблицы 2.1 видно, что имущество предприятия на начало 2006 года составило 23512 тыс. р., на конец года - 24180 тыс. р., т.е. произошло увеличение стоимости имущества организации за счет увеличения оборотных активов на 968 тыс. р. В частности, к концу анализируемого периода увеличилась общая сумма запасов организации на 1172 тыс. р. (4,6 %), готовая продукция и товары для перепродажи также увеличились на 1063 тыс. р. (4,2 %). Этот факт говорит о том, что склады предприятия заставлены товаром, на который спрос к концу отчетного периода упал.

Рассматривая детально статьи оборотных активов, можно определить, что произошло снижение дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) на 1056 тыс. р. Снижение дебиторской задолженности следует рассматривать, как положительное явление, которое свидетельствует об укреплении финансового положения организации.

Таблица 2.1 – Горизонтальный и вертикальный анализ актива баланса ООО «МегаСпейс» в 2006 г.

| Актив | Код строки | На начало периода, тыс. р. | На конец периода, тыс. р. | Удельный вес в валюте баланса, % | Отклонение | ||

| на начало периода, % | на конец периода, % | тыс. р. | % | ||||

Внеоборотные активы

Оборотные активы

Следствием этого стало увеличение к концу отчетного периода денежных средств организации на 852 тыс. р. Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния организации. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении долгого периода времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производственного процесса. Динамика показателей актива баланса представлена на рис. 2.2.

Рисунок 2.2 – Динамика показателей активов баланса ООО «МегаСпейс»

Анализ структуры пассивов производится в его взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущественного использования для формирования основных фондов и прочие источники формирования оборотных средств (доходы будущих периодов) также могут учитываться в составе собственных источников средств. Также при анализе структуры пассива определяется соотношение между заемными и собственными источниками средств организации. Результаты анализа представлены в табл. 2.2.

По данным таблицы 2.2 можно сказать, что на протяжении отчетного периода уставный капитал организации остался неизменным, а нераспределенная прибыль увеличилась на 991 тыс. р. Столь высокий удельный вес собственного капитала обусловлен требованиями самофинансирования предприятия. Собственный капитал является основой независимости предприятия.

Таблица 2.2 – Горизонтальный и вертикальный анализ пассива баланса ООО «МегаСпейс» в 2006 г.

| Пассив | Код строки | На начало периода, тыс. р. | На конец периода, тыс. р. | Удельный вес в валюте баланса, % | Отклонение | ||

| На начало периода, % | На конец периода, %. | тыс. р. | % | ||||

|

Капитал и резервы | |||||||

| Уставный капитал | 410 | 50 | 50 | 0,2 | 0,2 | 0 | 0 |

| Нераспределенная прибыль (убыток) | 470 | 20085 | 21076 | 85,4 | 87,2 | 991 | 1,8 |

| Итого по разделу | 490 | 20135 | 21126 | 85,6 | 87,4 | 991 | 1,8 |

|

Долгосрочные обязательства | |||||||

| Займы и кредиты | 510 | 851 | 521 | 3,6 | 2,1 | -330 | -1,5 |

| Поставщики и подрядчики | 1512 | 1784 | 6,4 | 7,4 | 272 | 1 | |

| Задолженность перед персоналом организации | 158 | 223 | 0,7 | 10,9 | 65 | 0,2 | |

| Задолженность перед гос. и внебюджетными фондами | 3 | 1 | 0,013 | 0,004 | 2 | -0,009 | |

| Задолженность по налогам и сборам | 2 | 4 | 0,009 | 0,017 | 2 | 0,008 | |

| Итого по разделу | 690 | 2526 | 2533 | 10,7 | 10,5 | 7 | -0,2 |

| Баланс | 700 | 23512 | 24180 | 100 | 100 | ||

Долгосрочные обязательства организации снизились на 1,5 %, в стоимостном выражении – на 330 тыс. р. Это свидетельствует о том, что организация постепенно выплачивает ранее взятый кредит. Между тем, кредиторская задолженность поставщикам и подрядчикам увеличилась на 272 тыс. р., задолженность перед персоналом организации – на 65 тыс. р., по налогам и сборам – на 2 тыс. р., однако снизилась задолженность перед государственными и внебюджетными фондами на 2 тыс. р. Увеличение краткосрочных обязательств говорит о том, что в распоряжении организации находятся средства, которые она может рационально использовать в краткосрочной перспективе, однако кредиторскую задолженность организации придется погасить, но в анализируемый период она этого не делает.

Таким образом, предприятие обладает достаточным объемом финансовых средств для обеспечения его коммерческой деятельности.

Далее проанализируем прибыльность деятельности ООО «МегаСпейс». Для этого воспользуемся данными «Отчета о прибылях и убытках» за 2004 – 2006 гг. (см. Приложение Б). На основании этих данных построим диаграмму и проследим динамику прибыльности исследуемого предприятия (см. рис. 2.3).

Рисунок 2.3 – Динамика прибыльности деятельности ООО «МегаСпейс» (млн. р.)

Как видно из представленной диаграммы, в течение 3-х последних лет наблюдается стабильный рост прибыльности деятельности ООО «МегаСпейс», хотя заметно, что в 2006 году темпы роста снизились по сравнению с темпами роста в 2005 г. Вызвано это, как выяснилось в ходе исследования, обострением конкуренции на рынке бытовой техники и высокой степенью схожести ассортимента в конкурирующих магазинах, в результате чего покупатель может обойти несколько магазинов и купить понравившийся товар там, где дешевле всего.

Завершим анализ ООО «МегаСпейс» составлением таблицы сильных и слабых сторон (см. табл. 2.3)

Таблица 2.3 – Таблица сильных и слабых сторон ООО «МегаСпейс»

| Факторы | Характеристика | |

| Сильные стороны | Слабые стороны | |

| 1. Производственные | Налаженная система поставки товаров | Склады предприятия завалены товаром, спрос на которые упал |

| 2. Маркетинговые | 1. Разнообразный ассортимент 2. Грамотно продуманная рекламная стратегия | 1. Высокий процент совпадающего ассортимента 2. Средняя цена выше, чем у конкурентов 3. Неразвитая система маркетинговых исследований |

| 3. Трудовые | 1. Стабильный дружный коллектив 2. Прогрессивная система оплаты труда | – |

| 4. Социальные | Оплата всех социальных льгот по трудовому законодательству | – |

| 5. Финансовые | 1. Снижение дебиторской задолженности 2. Высокий показатель финансовой независимости | 1. Увеличение кредиторской задолженности поставщикам и подрядчикам |

Дата: 2019-07-30, просмотров: 397.