Пропорциональные

Непропорциональные

`

`

|

|

|

|

|

|

|

|

|

|

|

Таблица 1.4

Динамика переменных расходов предприятия

| Пропорциональный характер роста переменных расходов | Регрессивный характер роста переменных расходов | Прогрессивный характер роста переменных расходов | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||

| Q | VC | AVC | МС | Q | VC | AVC | МС | Q | VC | AVC | МС | ||||||

| 0 | 0 | - | - | 0 | 0 | - | - | 0 | 0 | - | - | ||||||

| 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||

| 200 | 4000 | 20 | 20 | 200 | 3000 | 15 | 10 | 200 | 4500 | 22,5 | 25 | ||||||

| 300 | 6000 | 20 | 20 | 300 | 3800 | 12,67 | 8 | 300 | 7500 | 25 | 20 | ||||||

| 400 | 8000 | 20 | 20 | 400 | 4500 | 11,25 | 7 | 400 | 11000 | 27,5 | 35 | ||||||

| 500 | 10000 | 20 | 20 | 500 | 5000 | 10 | 5 | 500 | 15000 | 30 | 40 | ||||||

| Переменные расходы растут пропорционально увеличению объемов производства, что связано с отсутствием экономии ресурсов | Переменные расходы растут меньшими темпами по сравнению с объемами производства, что связано с экономией ресурсов | Переменные расходы растут большими темпами по сравнению с объемами производства, что связано с перерасходом ресурсов | |||||||||||||||

Расходы на единицу продукции (AC) следует записать в виде

(1.2)

(1.2)

|

Графически это можно представить следующим образом (рис.1. 2):

|

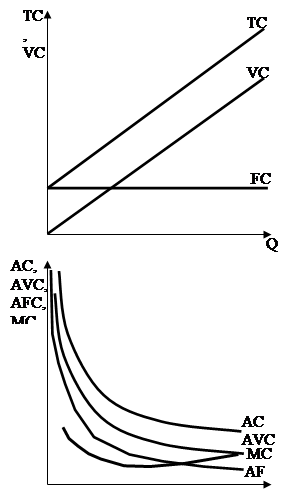

Рис. 1.2 – Взаимосвязь общих и средних расходов производства при пропорциональном росте переменных расходов

Из графиков следует, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину.

Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме расходов, а в расчёте на единицу продукции расходы уменьшаются пропорционально его росту.

Все расходы производства продукции группируются по экономическим элементам расходов и по статьям производства расходов (по статьям калькуляции).

Расходы операционной деятельности группируются по следующим экономическим элементам:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- прочие расходы.

Расчет расходов по статьям калькуляции позволяет группировать их по производственному назначению (по цехам и фазам производства).

Группировка по статьям калькуляции используется для определения себестоимости единицы продукции.

Калькуляционными статьями являются: топливо на технологические цели, основная заработная плата, дополнительная заработная плата и др. (табл. 1.5).

Таблица 1.5

Калькуляционные статьи расходов на единицу продукции

| Статьи расходов и элементы цены | |

| 1 | 2 |

| 1. | Сырье и материалы (за вычетом возвратных отходов) |

| 2. | Покупные комплектующие изделия и полуфабрикаты |

| 3. | Топливо и энергия для технологических цепей |

| 4. | Заработная плата производственных рабочих |

| 5. | Отчисления на социальные нужды (39 %) |

| 6. | Итого: прямые расходы |

| 7. | Общепроизводственные расходы |

| 8. | Общехозяйственные расходы |

| 9. | Итого: производственная себестоимость |

| 10. | Коммерческие расходы |

| 11. | Итого: коммерческая себестоимость |

| 12. | Прибыль (по нормативу рентабельности - 25 %, для минимальной цены - 9 %) |

| 13. | Оптовая цена |

| 14. | НДС (20 %) |

| 15. | Отпускная цена |

Все вышеизложенные положения используются при проведении анализа себестоимости.

Дата: 2019-07-30, просмотров: 410.