ДИПЛОМНА РОБОТА

Тема: “ Собівартість продукції та шляхи її зниження”

РЕФЕРАТ

Дипломна робота: с., рис., табл., додат., дж.

Об'єкт дослідження: ХК “Луганськтепловоз”, ІПЦ “Полімер”.

Мета роботи: зниження собівартості продукції на підприємстві.

Методи дослідження: метод аналізу документів та статистичний метод обробки інформації.

Необхідність аналізу зниження собівартості продукції підприємства зумовлена тим, ще вона є вирішальним фактором її комерційного успіху на ринку.

У дипломній роботі розглядаються теоретичні аспекти собівартості продукціі та шляхи її зниження на підприємстві, показники і методи її оцінки. Дана загальна характеристика ІПЦ “Полімер” ХК “Луганськтепловоз”, і проаналізована його господарча діяльність. Оцінена собівартість продукції за допомогою економіко-математичної моделі, а також запропоновані заходи щодо її зниження.

Робота оформлена у відповідності з ДСТУ 3008-95.

СОБІВАРТІСТЬ, ВИТРАТИ, КАЛЬКУЛЯЦІЯ, РИНОК, ПОКАЗНИКИ, ДОСЛІДЖЕННЯ, ПІДПРИЄМСТВО, МЕТОДИ, УДОСКОНАЛЕННЯ, ОЦІНКА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні аспекти зниження собівартості продукції на підприємстві

1.1. Сутність та зміст собівартості

1.2. Класифікація витрат підприємства та аналіз собівартості продукції

1.3. Техніко-економічні чинники і резерви зниження собівартості

РОЗДІЛ 2. Аналіз діяльності цеху “Полімер” ХК “Луганськтепловоз”

2.1. Характеристика підприємства та його організаційної структури

2.2. Аналіз основних показників господарчої діяльності та собівартості продукції

2.3. Аналіз стану охорони труда та впливу діяльності підприємства на навколишнє середовище

РОЗДІЛ 3. Заходи щодо зниження собівартості

3.1. Застосування економіко-математичної моделі щодо оцінки

зниження собівартості

3.2. Розрахунок показників по собівартості і аналіз ефективності виробництва на їх основі.

3.3. Розробка рекомендацій та пропозицій по зниженню собівартості

РОЗДІЛ 4. Розрахунок економічної ефективності від запропонованих заходів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВВЕДЕНИЕ

Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.Радикальные экономические изменения в нашем государстве требуют изменений в управлении, а условия рынка побуждают предприятия стремиться к оптимизации себестоимости. Этому в значительной мере способствует экономический анализ, от которого зависит качество и оперативность информационного обеспечения руководства.Приоритет анализа на удовлетворение в первую очередь внутренних пользователей требует решения проблем методического, организационного и управленческого характера.Проблемам анализа затрат и себестоимости продукции в условиях рыночной экономики нашли свое отражение в научных трудах Бородина А.С., Валуева Б.И., Голова С.Ф., Гуцайлюка З.В., Ефименка В.И., Литвина Б.М., Мниха Е.В., Пархоменка В.М., Кужельного М.В., Кузьминского А.М., Чумаченко М.Г. и других отечественных и зарубежных авторов. Вопросы автоматизированного ведения анализа рассматривались в работах Вериги Ю.А., Завгороднего В.П., Емуранова Т.В.Целью дипломной работы является изучение себестоимости как экономической категории, а также практическое использование аналитических процедур с целью:- определения резервов снижения себестоимости продукции на предприятии;- выявления возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции;- изучения технического и организационного уровня производства;- использования производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей и т. д.

Таблица 1.9

Таблица 1.10

Расходы на РСЭО

| Расходы | Коэффициент зависимости расходов от объёма выпуска | Сумма, тыс. грн. | Расходы по плану, пересчитанному на фактический объём продукции | Отклонение от плана | |||

| план | факт | Общее | В том числе за счёт | ||||

| Объёма выпуска | Уровня расходов | ||||||

| Амортизация | – | ||||||

| Ремонт | |||||||

| Эксплуатационные расходы | |||||||

| Износ МБП | |||||||

| Итого | – | ||||||

Для пересчёта плановых расходов на фактический выпуск продукции можно использовать формулу:

(1.29)

(1.29)

где

Зск – расходы скорректированные на фактический выпуск продукции;

Зпл – плановая сумма расходов по статье;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

Kз – коэффициент зависимости расходов от объёма производства.

В ходе дальнейшего анализа выясняем причины относительного перерасхода или экономии средств по каждой статье расходов.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции.

Эти расходы также разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям расходов используют данные аналитического бухгалтерского учёта.

По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 1.11).

Таблица 1.11

Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | Фактор изменения расходов | Формула расчёта |

| Заработная плата работников аппарата управления | Численность персонала (Ч), средняя заработная плата одного работника (ОТ) |

|

| Содержание основных фондов: – амортизация – расходы на освещение, отопление, водоснабжение и пр. | Первоначальная стоимость основных фондов (ОС), норма амортизации (Na), норма потребления ресурса (H), тариф на услугу (Ц1) |

|

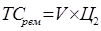

| Расходы на текущий ремонт, испытания | Объём работ (V), средняя стоимость единицы работы (Ц2) |

|

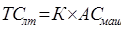

| Содержание легкового транспорта | Количество машин (К), средние расходы на содержание одной машины (ACмаш) |

|

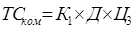

| Расходы по командировкам | Количество командировок (К1), средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) |

|

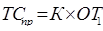

| Оплата простоев | Количество человеко-дней простоя (К), уровень оплаты за один день простоя (ОТ1) |

|

| Налоги и сборы, относимые на себестоимость. | Налогооблагаемая база (Б), процентная ставка налога (С) |

|

| Расходы на охрану труда | Объём намеченных мероприятий (V), средняя стоимость мероприятия (Ц4) |

|

При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье расходов. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии.

В процессе анализа выявляем непроизводительные расходы, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными расходами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым расходам за исключением покупных материалов или заработной платы основных производственных рабочих.

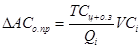

Сумма этих расходов, приходящихся на единицу продукции (ACо.пр), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (TCц+о.з);

б) суммы прямых расходов, которые являются базой распределения косвенных (VCi);

в) объёма производства продукции (Qi)

(1.30)

(1.30)

Коммерческие расходы включают расходы по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение расходов по этой статье окупается увеличением объёма продаж. То же можно сказать и о расходах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных расходов подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Наиболее важным признаком для целей анализа продукции ИПЦ «Полимер» является деление расходов по элементам расходов, по статьям расходов, по способу отнесения на себестоимость продукции.

Деление расходов по статьям себестоимости позволяет рассчитать расходы на единицу продукции или партию, составить калькуляцию.

На основе элементов расходов составляются сметы расходов (таблица 2.4).

Анализ себестоимости продукции на ИПЦ проведен по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости продукции и факторов её изменения.

2. Анализ себестоимости важнейших изделий (услуг) предприятия.

Источниками информации для анализа являются: данные статистической отчётности, ф. №5-з «Отчёт о расходах на производство и реализацию продукции ИПЦ», данные бухгалтерского учёта.

Анализ себестоимости продукции ИПЦ проведен, начиная с анализа динамики себестоимости всей товарной продукции ИПЦ, при этом сравнивались фактические расходы с плановыми расходами и с расходами базисного периода.

Расчёт производился в следующей последовательности:

- рассчитывался годовой отпуск продукции;

- определялся годовой расход топлива;

- определялся расход электрической энергии на собственные нужды;

- рассчитывались элементы расходов;

- уточнялись расходы условного топлива с учётом расхода электроэнергии на собственные нужды;

- распределялись элементы расходов по участкам и общепроизводственные расходы продукции;

- распределялись элементы расходов между видами продукции;

- разрабатывалась калькуляция продукции.

В процессе анализа выявлено, по каким статьям расходов произошёл наибольший перерасход, как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Анализ структуры себестоимости по статьям и элементам расходов проведён в аналитической таблице табл. 2.4.

Таблица 2.4

Состав расходов на производство продукции ИПЦ

| Элементы расходов | За 2004 год | По плану на 2005 | Фактически за 2005 | Изменение фактических удельных весов по сравнению | ||||

| сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | с 2004 | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Материальные расходы | 329105 | 87,48 | 347667 | 87,14 | 369096 | 87,75 | 0,27 | 0,62 |

| Расходы на оплату труда | 5555 | 1,48 | 5697 | 1,43 | 5650 | 1,34 | -0,13 | -0,08 |

| Отчисления на социальные мероприятия | 2078 | 0,55 | 2134 | 0,53 | 2119 | 0,50 | -0,05 | -0,03 |

| Амортизация | 12612 | 3,35 | 15119 | 3,79 | 14871 | 3,54 | 0,18 | -0,25 |

| Прочие расходы | 26839 | 7,13 | 28360 | 7,11 | 28864 | 6,86 | -0,27 | -0,25 |

| Итого: | 376189 | 100 | 398977 | 100 | 420600 | 100 |

|

|

Анализ структуры себестоимости проводился сопоставлением удельных весов отдельных элементов с планом и в динамике, элементный анализ расходов отражает удельный рост материальных расходов в структуре себестоимости.

Анализ динамики и выполнения плана по структуре и уровню расходов позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Элементы расходов также распределяют между видами продукции (табл.2.5).

Таблица 2.5.

Смета расходов по статьям калькуляции напроизводство продукции за 2006 г.

| №п/п | Статьи затрат | Код статьи | Себестоимость изделия в тыс. грн. | |||

| 2005 | 2006 | Результат | % | |||

| 1 | Сырье и основные материалы | 20100 | 579,92 | 2078,98 | -500,94 | |

| 2 | Покупные п/фабрикаты | 20200 | 276,29 | 238,71 | -37,58 | |

| 3 | Топливо и энергия на техн. цели | 20300 | 0,0 | |||

| 4 | Транспортно-загот. расходы | 20000 | 133,14 | 57,20 | -75,94 | |

| 5 | Полуфабрикаты собств. Произ-ва | 25000 | ||||

| 6 | Отходы (вычитаются) | |||||

| Итого материалов | 2989,35 | 2374,89 | -614,46 | |||

| 7 | Основная з/плата производственных рабочих | 95661 | 1115,15 | 1115,14 | -0,01 | |

| 8 | Дополнительная з/плата производственных рабочих | 96661 | 278,79 | 277,01 | -1,78 | |

| 9 | Отчисление на соц. Страхование | 97650 | 549,77 | 525,88 | -23,89 | |

| 10 | Расходы на подготовку и освоение производства | 99391 | 0,0 | |||

| 11 | Износ приспособлений целевого назначения | 99132 | ||||

| 12 | Общероизводственные переменные расходы | 91001 | 1386,13 | 1993,98 | 607,85 | |

| 13 | Общепроизводственные постоянные расходы | 91002 | 6038,54 | 4904,37 | -1134,17 | |

| 14 | Потери от брака | 99240 | 0,0 | |||

| 15 | Прочие производственные расходы | 90000 | ||||

| 16 | Итого производственная с/стоимость | 12357,73 | 11191,27 | -1166,46 | ||

| 17 | Административные расходы | 99920 | ||||

| 18 | Расходы по сбыту | 99931 | ||||

| 19 | Итого затрат | |||||

| 20 | Прибыль | |||||

| 21 | Расчетная цена | |||||

| 22 | НДС | |||||

| 23 | Отпускная цена | |||||

Расходы, сгруппированные по статьям себестоимости , отличаются от расходов по её элементам (таблица 2.5) тем, что они отражают расходы, которые связаны с производством и реализацией товарной продукции за данный отчётный период.

Расходы же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, расходы, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а, следовательно, на финансовые результаты.

ВЫВОДЫ

В условиях рыночной экономики роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:- в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном производстве;- в появлении возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;- в улучшении финансового состояния предприятия и снижения степени риска банкротства;- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;- в снижении себестоимости в продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.Успех борьбы за снижение себестоимости обеспечивает, в первую очередь, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате либо рост выработки, снижающий долю условно-постоянных расходов в себестоимости единицы продукции.Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов.Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.Значительные резервы снижения себестоимости заключены в сокращениипотерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон України «Про господарські товариства» // Галицькі контракти.- 1996.- №42.- С. 40 - 48.

2. Закон України «Про власність» // Галицькі контракти.— 1996.— № 37.-С. 59 - 64.

3. Ансофф И. Стратегическое управление: Сокр. пер. с англ.— М.: Экономика, 1989.- 520 с.

4. Балабанов И. Т. Основы финансового менеджмента: Учебное пособие,— М.: Финансы и статистика, 2002.— 296 с.

5. Балабанова Л. В., Сардак О. В. Цінова політика торговельного підприємства в умовах маркетингової орієнтації: Навчальний посібник.— К.: Професіонал, 2004.- 154 с..

6. Бровко Е. М. Стратегическое планирование маркетинга для предприятий - объектов инвестирования // Тез. докл. на Всеукр. научно-практ. конф. молодых ученых «Економіка підприємства: проблеми теорії та практики».— Днепропетровськ: Наука і освіта, 2003.

7. Вишневский В. П., Стешенко С. Г. Оценка влияния налогов на хозяйственную деятельность промышленного предприятия с помощью методов экономико-математического моделирования.— Донецк: НЭП НАН Украины, 1998.

8. Внукова Н. М., Смоляк В. А. Базова методика оцінки економічного ризику підприємств // Фінанси України.- 2002,- № 10.- С. 22 - 25.

9. Высоцкий Г. Г., Бровко Е. М. Инновационный процесе на предприятии// Економіка: проблеми теорії та практики: 36. наук, пр.- Дніпропетровськ, 2002.- Вип. 160.- С. 8 - 13.

10. Ефремов В. С. Стратегическое планирование в бизнес-системах.- М.: Изд-во «Финпресс», 2001.- 240 с.

11. Корюшкин В. А. Экономический маркетинг. Учебное пособие.- СПб.: Питер, 2000.- 48 с..

12. Кретов И. И. Маркетинг на предприятии.— М.: Финстатинформ, 1994.- 252 с.

13.Лозовский Л. Ш., Райзберг Б. А., Ратновский А. А. Универсальный бизнес-словарь.- М.: Инфра-М, 1997.— 640 с..

14.Пономаренко В. С. Стратегічне управління підприємством. — X.: Основа, 1999.- 620 с.

15.Пономаренко В. С, Тридід О. М., Кизим М. О. Стратегія розвитку підприємства в умовах кризи.— X.: ВД «ІНЖЕК», 2003.— 328 с.

16.Портер М. Международная конкуренция: конкурентные преимущества стран.— М., 1993.— 896 с.

17.Росситер Дж., Перси Л. Реклама и продвижение товаров: Пер. с англ. / Под ред. Л. А. Волковой.— СПб.: Изд-во Питер, 2000.— 656 с.

18. Стратегия ценообразования в маркетинговой политике предприятия: Методическое пособие.— М.: ИНФРА-М, 1995.— 224 с.

19.Тимонин А. М., Бровко Е. М., Бузинова А В. Разработка маркетинговой стратегии развития объединения предприятий // Економіка розвитку- 2004.- № 1(29).- С. 74 - 78.

20. Тимонін О. М., Бровко К. М. Стимулювання інноваційного процесу на підприємствах // Фінанси України.—2002.— № 10.— С 53-55.

21.Экономика предприятия / Под ред. П. А. Орлова.— X.: РИО ХГЭУ, 2000.- 402 с.

ДИПЛОМНА РОБОТА

Тема: “ Собівартість продукції та шляхи її зниження”

РЕФЕРАТ

Дипломна робота: с., рис., табл., додат., дж.

Об'єкт дослідження: ХК “Луганськтепловоз”, ІПЦ “Полімер”.

Мета роботи: зниження собівартості продукції на підприємстві.

Методи дослідження: метод аналізу документів та статистичний метод обробки інформації.

Необхідність аналізу зниження собівартості продукції підприємства зумовлена тим, ще вона є вирішальним фактором її комерційного успіху на ринку.

У дипломній роботі розглядаються теоретичні аспекти собівартості продукціі та шляхи її зниження на підприємстві, показники і методи її оцінки. Дана загальна характеристика ІПЦ “Полімер” ХК “Луганськтепловоз”, і проаналізована його господарча діяльність. Оцінена собівартість продукції за допомогою економіко-математичної моделі, а також запропоновані заходи щодо її зниження.

Робота оформлена у відповідності з ДСТУ 3008-95.

СОБІВАРТІСТЬ, ВИТРАТИ, КАЛЬКУЛЯЦІЯ, РИНОК, ПОКАЗНИКИ, ДОСЛІДЖЕННЯ, ПІДПРИЄМСТВО, МЕТОДИ, УДОСКОНАЛЕННЯ, ОЦІНКА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні аспекти зниження собівартості продукції на підприємстві

1.1. Сутність та зміст собівартості

1.2. Класифікація витрат підприємства та аналіз собівартості продукції

1.3. Техніко-економічні чинники і резерви зниження собівартості

РОЗДІЛ 2. Аналіз діяльності цеху “Полімер” ХК “Луганськтепловоз”

2.1. Характеристика підприємства та його організаційної структури

2.2. Аналіз основних показників господарчої діяльності та собівартості продукції

2.3. Аналіз стану охорони труда та впливу діяльності підприємства на навколишнє середовище

РОЗДІЛ 3. Заходи щодо зниження собівартості

3.1. Застосування економіко-математичної моделі щодо оцінки

зниження собівартості

3.2. Розрахунок показників по собівартості і аналіз ефективності виробництва на їх основі.

3.3. Розробка рекомендацій та пропозицій по зниженню собівартості

РОЗДІЛ 4. Розрахунок економічної ефективності від запропонованих заходів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВВЕДЕНИЕ

Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.Радикальные экономические изменения в нашем государстве требуют изменений в управлении, а условия рынка побуждают предприятия стремиться к оптимизации себестоимости. Этому в значительной мере способствует экономический анализ, от которого зависит качество и оперативность информационного обеспечения руководства.Приоритет анализа на удовлетворение в первую очередь внутренних пользователей требует решения проблем методического, организационного и управленческого характера.Проблемам анализа затрат и себестоимости продукции в условиях рыночной экономики нашли свое отражение в научных трудах Бородина А.С., Валуева Б.И., Голова С.Ф., Гуцайлюка З.В., Ефименка В.И., Литвина Б.М., Мниха Е.В., Пархоменка В.М., Кужельного М.В., Кузьминского А.М., Чумаченко М.Г. и других отечественных и зарубежных авторов. Вопросы автоматизированного ведения анализа рассматривались в работах Вериги Ю.А., Завгороднего В.П., Емуранова Т.В.Целью дипломной работы является изучение себестоимости как экономической категории, а также практическое использование аналитических процедур с целью:- определения резервов снижения себестоимости продукции на предприятии;- выявления возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции;- изучения технического и организационного уровня производства;- использования производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей и т. д.

РАЗДЕЛ 1. Теоретические аспекты снижения себестоимости продукции на предприятии

1.1. Сущность и содержание себестоимости продукции

Количество товара (услуг), которое предприятие предлагает на рынок, зависит от уровня расходов на его производство и от цены, по которой товар будет продаваться, т.е. информация о расходах на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.[ ]

Каждое предприятие в процессе своей деятельности совершает материальные и денежные расходы на воспроизводство основных фондов и оборотных средств, производство продукции, социальное развитие работников своих коллективов.

Предприятие производит также расходы по реализации (сбыту) продукции, т.е. осуществляет внепроизводственные или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и сервисные услуги).

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия.[ ]

В Положении (стандарте) бухгалтерского учёта 16 «Расходы», утвержденном Министерством финансов Украины от 31 декабря 1999 года за № 318 указывается, что «себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), которая была реализована в течение отчётного периода, нераспределённых постоянных общепроизводственных расходов и сверхнормативных производственных расходов».[ ]

Расходы - это денежное выражение затрат факторов производства, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. [ ]

Расходами отчётного периода признаются или уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия при условии, что эти расходы могут быть достоверно оценены.

Расходы признаются расходами определённого периода одновременно с признанием дохода, для получения которого они осуществлены.

Расходы, которые невозможно непосредственно связать с доходом определённого периода, отражаются в составе расходов того отчётного периода, в котором они были осуществлены.[ ]

Если актив обеспечивает получение экономических выгод в течение нескольких отчётных периодов, то расходы признаются путём систематического распределения его стоимости между соответствующими отчётными периодами.

Непроизводительные расходы предприятия, напрямую связанные с производственной деятельностью включаются в фактическую себестоимость в границах установленных норм, а штрафы и пени возмещаются за счёт полученной прибыли.

Не признаются расходами и не включаются в отчёт о финансовых результатах:

- погашение полученных займов;

- авансовая оплата запасов, работ, услуг;

- платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т. п.

- прочие уменьшения активов или увеличения обязательств, которые не соответствуют определению расходов отчётного периода.

Себестоимость - это выраженные в денежной форме расходы предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции (работ, услуг).[ ]

Себестоимость продукции является экономической категорией, связанной с существованием самостоятельных хозяйствующих субъектов в условиях товарно-денежных отношений и показывает, во что предприятию обходится производство и сбыт продукции. При этом себестоимость является категорией простого воспроизводства, поскольку, постоянно возмещаясь в цене продукции, она позволяет предприятию возобновлять выпуск продукции в неизменном масштабе.

Себестоимость продукции формируется из множества видов расходов, имеющих различную экономическую природу и по-разному влияющих на ее общий уровень.[ ]

В укрупненном виде в состав расходов, образующих себестоимость продукции, включаются:

а) расходы на подготовку и освоение производства новых видов продукции;

б) текущие расходы, связанные с производством и реализацией планируемого объема продукции;

в) расходы на подготовку и переподготовку кадров;

г) расходы по улучшению качества и повышению конкурентоспособности продукции;

д) расходы по технике безопасности и охране труда.

Из всех названных видов расходов наибольший удельный вес в составе себестоимости занимают текущие расходы по производству и реализации запланированного объема продукции.

В практике планирования и учета отдельно выделяются топливо и энергия на технологические цели, так как в себестоимости промышленной продукции они составляют заметную величину и, следовательно, могут оказывать существенное влияние на ее уровень.

В целом сырье, основные и вспомогательные материалы, топливо и энергия на технологические цели являются материальными расходами.

В себестоимости продукции находит свое отражение и стоимость основных средств, используемых в процессе ее производства и реализации. При этом стоимость основных средств включается в себестоимость в размере, соответствующем их износу в виде амортизационных отчислений.[ ]

Материалы, которые только способствуют выполнению технологического процесса, называются вспомогательными.

Помимо материальных расходов и амортизационных отчислений в состав себестоимости продукции входят трудовые расходы в форме фонда оплаты труда, который включает оплату всех категорий работников на предприятии.

Наряду с оплатой труда в себестоимость продукции включаются отчисления на социальные нужды (отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения), которые определяются в процентах от фонда оплаты труда.[ ]

Кроме названных статей расходов, имеется группа прочих денежных расходов, которые по своему содержанию не являются ни материальными, ни трудовыми расходами. К ним относятся канцелярские, почтовые, телеграфные расходы, плата за телефон, командировочные расходы, оплата консультаций, оплата ведения счетов в банке, информационное обслуживание, проценты по кредиту, некоторые виды налогов.

Реальное определение себестоимости на предприятии необходимо для:

- определения базы цены товара (услуги);

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими расходами (анализ спроса на товар);

- определения степени влияния отдельных статей расходов на себестоимость продукции (работ, услуг) с целью её снижения (анализ себестоимости);

- выбора стратегии ценообразования (ценовой политики);

- правильного определения финансовых результатов работы, и, соответственно и налогообложения прибыли.[ ]

Целью планирования себестоимости является экономически обоснованное определение величины расходов, необходимых в планируемом периоде для производства каждого вида и всей промышленной продукции предприятия, соответствующей требованиям по её качеству.[ ]

Расчёты плановой себестоимости отдельных изделий, товарной и валовой продукции используются для определения потребности в оборотных средствах, планирования прибыли, определения экономической эффективности отдельных организационно-технических мероприятий и производства в целом, для внутризаводского планирования, а также для формирования цен.

Целью учёта себестоимости продукции является своевременное, полное и достоверное определение фактических расходов, связанных с производством продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных, трудовых и денежных ресурсов предприятия.[ ]

Данные учёта расходов используются для оценки и анализа выполнения плановых показателей, определения результатов деятельности структурных подразделений и предприятия в целом, фактической эффективности организационно-технических мероприятий, направленных на развитие и усовершенствование производства, для планово-экономических и аналитических расчётов.

В связи с этим на предприятии должно быть обеспечено полное сопоставление плановых и отчётных данных по составу и классификации расходов, объектов и единиц калькулирования, методов распределения расходов по плановым (отчётным) периодам.

Дата: 2019-07-30, просмотров: 378.