Институт экономики и управления является структурным подразделением государственного образовательного учреждения высшего профессионального образования- Удмуртского государственного университета(УдГУ).Институт создан на базе экономического факультета УдГУ и является его правопреемником.

Институт, как структурное подразделение УдГУ, считается лицензированным на право образовательной деятельности по направлениям, специальностям подготовки специалистов при наличии соответствующей лицензии УдГУ.

Лицам, успешно завершившим обучение в Институте, выдаются в установленном порядке дипломы государственного образца.

Институт в своей деятельности руководствуется действующим законодательством, Законами РФ «Об образовании», «О высшем и послевузовском профессиональном образовании», нормативными актами Министерства общего и профессионального образования России, Уставом и иными локальными актами УдГУ.

Полное наименование Института: «Институт экономики и управления Удмуртского государственного университета».

Местонахождение института: Удмуртская Республика, г.Ижевск, ул. Университетская, 1(4 учебный корпус УдГУ).

ИЭиУ находится в непосредственном подчинении ректора, проректоров и Ученого Совета Университета в соответствии с Уставом УдГУ и должностными обязанностями указанных лиц.

Институт имеет собственную печать, штампы, бланки, другие реквизиты, а также флаги, штандарты и иную атрибутику с обязательным указанием принадлежности к университету.

В состав Института входят:

- учебные подразделения высшего профессионального образования;

- аспирантура, докторантура, и др. научные подразделения;

- другие учебные, научные, учебно- вспомогательные и иные подразделения, создаваемые в соответствии с Положением ИЭиУ.

Основным учебным и научным звеном Института является кафедра, которая действует на основании Положения о кафедре, утвержденного Ученым Советом Института и УдГУ. Кафедра может иметь научные и учебные лаборатории, кабинеты, центры и другие подразделения, обеспечивающие учебный и научный процесс.

Все подразделения Института осуществляют свою деятельность на основании соответствующих Положений о подразделениях, утверждаемых Ученым Советом Института и УдГУ.

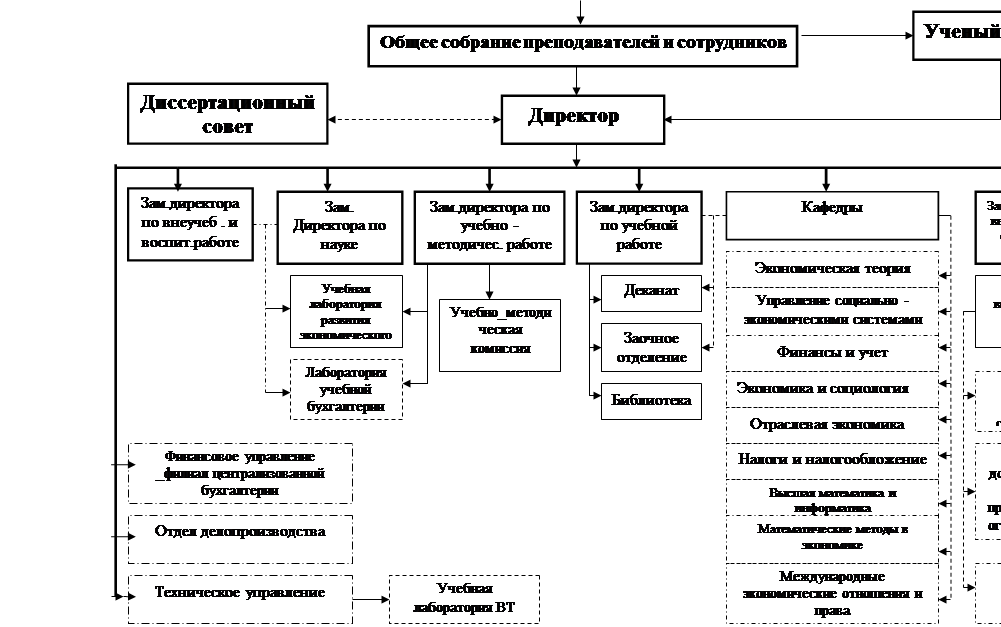

Структура управления ИЭиУ.

Общее руководство Институтом осуществляет выборный представительный орган- Ученый Совет Института, возглавляемый директором. Общая численность Ученого Совета должна составлять не менее 15 человек. В состав Ученого Совета Института в обязательном порядке входят Директор Института и его заместители, но не более 5 человек. Остальные члены Ученого Совета избираются на собраниях трудовых коллективов преподавателей, научных сотрудников и других категорий работников и студентов. Состав Ученого Совета объявляется приказом директора.

Срок полномочий Ученого Совета Института не может превышать 5 лет.

Ученый Совет Института решает вопросы о создании, преобразовании, переименовании лабораторий, кафедр, других подразделений Института; рассматривает вопросы замещения должностей профессорско- преподавательского состава, подготовки и повышения квалификации научно- педагогических кадров и сотрудников Института в случаях, предусмотренных Уставом УдГУ и действующим законодательством; принимает решения по всем важнейшим вопросам развития и организации учебного процесса в рамках академической политики УдГУ, научных исследований, международных связей и хозяйственной деятельности Института.

Непосредственное управление деятельностью института осуществляет Директор, действующий по доверенности ректора УдГУ.

Директор Института избирается на Конференции педагогических, научных работников, представителей других категорий работников и студентов Института тайным голосованием на конкурентной основе с последующим утверждением Ученым Советом УдГУ. Директор избирается сроком на 5 лет.

Директор несет ответственность за деятельность Института; заключает договоры, направленные на решение задач, поставленных перед Институтом, распределяет подразделениям финансовые средства, выделенные Институту; по доверенности ректора осуществляет все операции, связанные с движением денежных средств через расчетный счет УдГУ, открываемый для осуществления хозрасчетной деятельности Института; устанавливает надбавки к стипендиям студентов, аспирантов и окладам преподавателей; осуществляет проверку деятельности подразделений Института лично или через создаваемые им комиссии.

Деятельность сотрудников Института регламентируется должностным инструкциями, где очерчены задачи, права, обязанности и полномочия. По каждому подразделению имеется положение, где описаны цели создания подразделения, стоящие перед ним задачи, его место в структуре управления, иерархические взаимоотношения.

Рисунок.1: Структура управления ИЭиУ.

|

Организация оплаты труда .

Для обеспечения деятельности Института Директор осуществляет подбор и расстановку кадров. Прием и увольнение работников Института осуществляется в порядке, установленном в Университете и в соответствии с действующим законодательством.

Трудовые взаимоотношения с работниками определяются на основе трудовых договоров (контрактов). Работа разового характера выполняется на основе гражданско- правовых договоров, заключаемых на основании доверенности ректора УдГУ Директором Института с конкретными исполнителями.

Штатное расписание Института утверждается ректором УдГУ по представлению Директора Института и с согласованием начальника ПФО УдГУ.

Для организации учета оплаты труда ведется учет использования рабочего времени. Учет ведется по таблице учета рабочего времени, которая является первичным документом об использовании рабочего времени. Учет использования рабочего времени позволяет осуществлять контроль за явкой на работу, невыходы на работу по различным причинам, т.е. контроль за фактически отработанным рабочим временем и соблюдением режима рабочего дня и правил внутреннего распорядка.

Расчет заработной платы производится на основании данных учета рабочего времени и установленных окладов, рассчитанных в соответствии с Постановлением Правительства РФ от 30 сентября 2006 года №590 «О повышении с 1 октября 2007г. размера тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» и Постановления Правительства РФОТ 29 апреля 2007 года № 256 «О размере тарифной ставки (оклада) первого разряда и о межразрядных коэффициентах ЕТС по оплате труда работников федеральных государственных учреждений».

При увольнении работников с ними производится окончательный расчет, как по заработной плате за отработанное время, так и за время отпуска, который ко дню увольнения не был использован.

В ИЭиУ основными формами оплаты труда являются повременная и сдельная. Используются повременно- премиальная и сдельно- премиальная системы оплаты труда.

В фонд оплаты труда в Институте входят все начисленные суммы оплаты труда, стимулирующие и компенсирующие выплаты.

К основной зарплате в Институте относят выплаты за отработанное время, доплаты, премиальные надбавки, надбавки за должность, разовые стимулирующие надбавки (доплаты), ученую степень, за Почетное звание.

Дополнительная заработная плата включает оплату времени отпусков.

Оплата за отпуск осуществляется согласно действующему законодательству РФ.

Оплата листков временной нетрудоспособности на предприятии выплачивается за счет отчислений на социальное страхование в зависимости от непрерывного стажа работы и среднего заработка.

Удержания из заработной платы производятся только в случаях, предусмотренных законодательством. К таким случаям относятся:

- удержания, относящиеся к обязательным- с целью погашения обязательств работника перед государством;

- с целью погашения обязательств работника перед третьими лицами;

- удержания на основании исполнительных листов;

- удержания по просьбе самого работника.

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника. В соответствии с Налоговым кодексом РФ ИЭиУ обязан исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13%.

После того как из заработной платы произведено удержание налога на доходы физических лиц, с оставшейся суммы бухгалтерией Института производятся удержания, предусмотренные законодательством, в случае наличия в бухгалтерии в адрес работника исполнительных листов, документов штрафного содержания или выплаты кредита.

При каждой выплате заработной платы общий размер удержания не может превышать 20%, а в случаях, особо предусмотренных законодательством- 70% заработной платы, причитающейся к выплате.

Всех работников Института можно разделить на 2 категории : преподаватели и сотрудники. Каждому из работников присвоен соответствующий качеству, характеру и условиям труда тарифный разряд.

Размеры должностных окладов ( ставок) преподавателей с 9 по 17 разряды устанавливается в соответствии с тарифно _ квалификационными ЕТС по оплате труда работников организации бюджетной сферы, на основании конкурсного отбора и трудового договора.

Профессорко – преподавательскому составу устанавливаются следующие обязательные выплаты ( доплаты и надбавки ) к должностным окладам :

- Выплаты по районному коэффициенту в размере 15% должностного оклада;

- доплат за учебную степень кандидата наук в размере 3000руб., доктора наук _ 7000руб.;

- надбавка за должность доцента в размере 40% , профессора – 60% должностного оклада.

Учебная нагрузка преподавателей устанавливается образовательными структурными подразделениями по согласованию с учебно- методическим департаментом УдГУ в зависимости от квалификации преподавателя и процента аудиторной нагрузки в объеме до 900 часов на ставку в учебном году. Преподавателям, выполняющим объем учебной нагрузки свыше 900 часов, производится дополнительная оплата труда в форме совместительства по аналогичной должности, специалисты . Дополнительная оплата осуществляется в пределах фонда платы труда ППС структурного подразделения.

Размеры должностных окладов сотрудников с 1 до 18 разряды устанавливаются в соответствии с тарифными ставками ( окладами) ЕТС по оплате труда работников организаций бюджетной сферы, а также специальностью, квалификацией или должностью на основании аттестации и заключенного трудового договора.

Сотрудника Института устанавливаются следующие обязательные надбавки:

- Выплаты по районному коэффициенту а размере 15% к должностному окладу;

- выплаты за секретность, специальный режим работы, допуск к государственной тайне в размере от 10 до 20%;

- За знание иностранных языков;

- За классность водителям;

Обязательные доплаты сотрудников осуществляются:

- За работу во вредных или опасных условиях и на тяжелых работах ( от 6 до 24% должностного оклада);

-За совмещение профессий (должностей), расширение зон обслуживания или увеличения объема выполняемых работ, сверхурочных;

- При выполнении работ в ночное время, праздничные и выходные дни согласно действующим нормативам.

Рассчитаем тарифную часть месячного тарифа оплаты труда работников Института экономики и управления.

В 2007 году оплата труда преподавателей Института находится в диапазоне между 9 и 17 разрядами, сотрудников _ между 4 и 16.

Таблица. 1 - Общее количество ставок определенных разрядов преподавателей Института.

| Разряд | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Общее количество | 1,5 | 4,4 | 1 | 0 | 29,54 | 12,8 | 18,8 | 7,55 | 4,5 |

Как показывают данные таблицы 1, среди преподавателей Института преобладающим разрядом является 13( общее количество ставок составляет 29,45). Данный разряд соответствует тарификации такой категории работников, как ведущие специалисты.

Тарифную часть фонда оплаты труда преподавателей Института можно рассчитать на основе данных таблицы 2 :

Таблица. 2 - Расчет тарифной части фонда оплаты труда преподавателей Института.

| Разряд | Общее количество ставок | Абсолютный размер тарифной ставки (оклада), рублей | Общая сума, рублей- произведение абсолютного размера ставки на ее количество. |

| 9 | 1,5 | 2278,39 | 3417,59 |

| 10 | 4,4 | 2499,39 | 10997,32 |

| 11 | 1 | 2737,48 | 2737,48 |

| 12 | 0 | 2958,48 | 0 |

| 13 | 29,54 | 3196,58 | 94427 |

| 14 | 12,8 | 3434,67 | 43963,38 |

| 15 | 18,8 | 3706,96 | 69690,85 |

| 16 | 7,55 | 3979,24 | 30043,26 |

| 17 | 4,5 | 4285,71 | 19285,7 |

| Итого | 29076,90 | 274565,58 | |

| С учетом Урал.тар.коэфф-та(15%) | 315750,42 |

Для расчета тарифной части месячного фонда оплаты труда сотрудников Института воспользуемся данными таблицы 3:

Таблица . 3 - Расчет тарифной части фонда оплаты труда сотрудников Института.

| Разряд | Общее количество ставок | Абсолютный размер тарифной ставки (оклада), рублей | Общая сума, рублей- произведение абсолютного размера ставки на ее количество. |

| 4 | 3 | 1394,38 | 4183,14 |

| 5 | 24 | 1548,23 | 37157,52 |

| 6 | 5 | 1717,95 | 8589,75 |

| 7 | 3 | 1887,67 | 5663,01 |

| 8 | 6 | 2074,48 | 12446,88 |

| 9 | 3 | 2278,39 | 6835,17 |

| 10 | 4 | 2499,39 | 9997,56 |

| 11 | 11 | 2737,48 | 30112,28 |

| 12 | 0 | 2958,48 | 0,00 |

| 13 | 13 | 3196,58 | 41555,54 |

| 14 | 7 | 3434,67 | 24042,69 |

| 15 | 2 | 3706,96 | 7413,92 |

| Итого | 29434,66 | 187997,46 | |

| С учетом Урал.тариф.коэфф-та(15%) | 216197,08 |

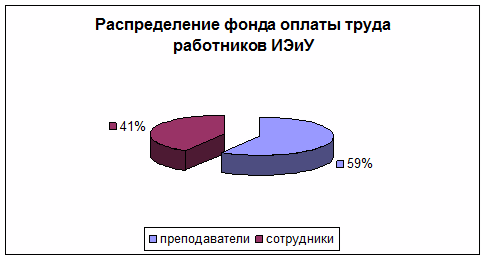

Распределение тарифной части месячного фонда оплаты труда между категориями работников Института можно проиллюстрировать с помощью следующей диаграммы.

Рисунок. 2 - Распределение фонда оплаты труда работников Института .

Как видно из диаграммы, большая часть фонда оплаты труда (59,36%) приходит на долю преподавателей Института. То объясняется характером деятельности рассматриваемой организации, специализирующейся на предоставлении образовательных услуг.

1.5. Ресурсы Института экономики и управления.

1.5.1. Основные фонды.

Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико - экономической и социальной информации (ЕСКК) Российской Федерации.

Общероссийский классификатор основных фондов разработан для применения на территории Российской Федерации взамен Общесоюзного классификатора основных фондов.

ОКОФ разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, а также Постановлением Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации указанной государственной программы.

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- проведения работ по оценке объемов, состава и состояния основных фондов;

- реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике;

- осуществления международных сопоставлений по структуре и состоянию основных фондов;

- расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Таблица 4- Основные фонды ИЭиУ.

|

Показатель |

2006 год |

2007 год | Изменение 2007-2006 гг. | |

| Руб. | % | |||

| Основные средства | 2679753,09 | 3189104,70 | 509351,61 | 119,01 |

| Нематериальные активы | 645218,44 | 649786,55 | 4568,11 | 100,71 |

Из таблицы 4 видно, что в 2007 году по отношению к 2006 году произошло незначительное увеличение основных средств (на 19,01%), Это происходит вследствие ввода в эксплуатацию нового оборудования. Увеличение нематериальных активов составило 0,71%. Это объясняется , что за 2007г Институт почти не приобретал никакую лицензию на программное обеспечение, и также нет никаких патентов, и иных товарных знаков. Проанализируем движение основных фондов Института. Наиболее полное представление о динамике основных фондов дает баланс основных фондов. Такой баланс содержит данные о поступлении основных фондов из разных источников и об их выбытии по разным причинам.

Таблица 5 – Баланс основных фондов ИЭиУ в 2007 году по остаточной стоимости.

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||

| всего | Из них введено | всего | Из них ликвидировано | ||

| 3324971,53 | 2072919,00 | 2072919,00 | 1558999,28 | 1558999,28 | 3838891,25 |

На основе имеющихся данных рассчитаем коэффициенты динамики, обновления и выбытия основных фондов ИЭиУ за 2007 год.

Коэффициент динамики основных фондов составит:

Кдин. = Ск / Сн*100%

где Ск – стоимость основных фондов на конец периода,

Сн - стоимость основных фондов на начало периода.

Кдин = (3838891,25/3324971,53)*100 =115,46%.

Коэффициент обновления основных фондов составит:

Кобн.= Сввед./Ск*100

Где Сввед.- стоимость вновь введенных основных фондов за отчетный период.

Кобн= (2072919,00/3838891,25)*100=54%

Коэффициент выбытия основных фондов составит:

Квыб.= Свыб./Сн*100

Где Свыб.- стоимость выбывших за отчетный период основных фондов

Свыб.= (1558999,28/3324971,53)*100=46,89%

Из приведенных расчетов видно, что стоимость основных фондов выросла за отчетный период на 15,46%. В Институте производится обновление основных фондов, причем скорость обновления в 1,15 раза выше выбытия, что является положительным в деятельности предприятия.

Оборотные средства .

Одним из важнейших показателей, характеризующим финансовое положение организации, является ее обеспеченность собственными оборотными средствами.

Рассмотрим более подробно структуру оборотных средств Института.

Таблица 6 – Структура оборотных средств по статьям баланса.

| Показатель | 2006 г. | 2007 г. | 2007-2006гг., в % | ||

| Руб. | Доля в структуре баланса, % | Руб. | Доля в структуре баланса, % | ||

| Запасы | 1032100,00 | 4,99 | 1049723,04 | 5,05 | 101,71 |

| Денежные средства: | 8552940,57 | 41,32 | 9611579,75 | 46,21 | 112,38 |

| - касса | 247508,51 | 1,20 | 268422,84 | 1,29 | 108,45 |

| - расчетный счет | 8305432,06 | 40,12 | 9343156,91 | 44,92 | 112,49 |

| Дебиторская задолженность | 7790237,90 | 37,63 | 7348829,00 | 35,33 | 94,33 |

| В том числе: покупатели и заказчики | 3257961,04 | 15,74 | 2459721,3 | 11,83 | 75,50 |

| Валюта баланса | 20700250,00 | 100 | 20799300,00 | 100 | 100,48 |

Из анализа таблицы 6 видно, что удельный вес оборотных средств в структуре баланса Института значителен 83,94% за 2006г и 86,59 за 2007г. Существенно увеличилась доля запасов на 1,17% или на 17623,04руб. Увеличение удельного веса запасов может свидетельствовать что Институт расширял масштаб деятельности, стремился защитить денежные средства от обесценивание под воздействием инфляции.

И наиболее увеличение доля денежных средств на 12,18% . Хотя удельный вес денежных средств в структуре баланса очень высокий , но он является положительной тенденцией. Потому, что Институт является образовательным учреждением , в частности, это необходимо для своевременного погашения текущих обязательств, оплаты труда, развития производства. Но с другой стороны поскольку денежные средства, находясь в кассе или на счетах в банке, не приносит дохода, а их эквиваленты _ краткосрочные финансовые вложения имеют низкую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Большое влияние на оборачиваемость капитала , вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

По таблице 6 видно, что спад дебиторской задолженности незначителен на 5,67%, данный показатель положительно влияет на деятельность предприятия. Это можно свидетельствовать о лучшей осмотрительной кредитной политике Института по отношению к покупателям и также к заказчикам.

Персонал .

Проанализируем кадровый состав ИЭиУ.

Рассмотрим состав сотрудников института по возрастному признаку (таблица 7 и 8).

Таблица 7-Структура персонала ИЭиУ по возрастному признаку.

| Возраст (лет)

| Численность сотрудников профессорско –преподавательского состава | |||

| 2006 год | 2007 год | |||

| Чел. | % | Чел. | % | |

| до 30 | 20 | 18 | 15 | 15 |

| от 30 до 39 | 26 | 23,6 | 20 | 20 |

| от 40 до49 | 28 | 25,5 | 29 | 29 |

| от 50 до59 | 22 | 20,8 | 20 | 20 |

| от 60 до 69 | 10 | 9,4 | 12 | 12 |

| от 70 и выше | 4 | 3,8 | 4 | 4 |

| итого | 110 | 100 | 100 | 100 |

По данным таблицы 7 наибольшая возрастная группа сотрудников профессорско- преподавательского состава в возрасте от 40 до 49 лет, она составляет 25,5% от числа всех преподавателей Института. Кроме того, нужно отметить снижения численности преподавателей, что может быть свидетельством низкой заработной платы.

Таблица 8- Структура персонала ИЭиУ по возрастному признаку.

| Возраст (лет) | Численность сотрудников учебно- вспомогательного персонала | |||

| 2006 год | 2007 год | |||

| Чел. | % | Чел. | % | |

| До 30 | 38 | 46,3 | 35 | 40,2 |

| От 30 до 39 | 14 | 17 | 18 | 20,9 |

| От 40 до 49 | 13 | 15,4 | 18 | 20,9 |

| От 50 до 59 | 12 | 14 | 10 | 11,6 |

| От 60 до 69 | 5 | 6 | 5 | 5,8 |

| итого | 82 | 100 | 86 | 100 |

Из таблицы 8 видно, что основную часть учебно- вспомогательного персонала составляет возрастная группа до 30 лет.

В 2006 году численность этой группы сотрудников снизилась на 3 человека. Невысокая заработная плата сотрудников учебно- вспомогательного персонала Института привлекает в основном молодых людей, для которых работа в Институте дает возможность получения образования бесплатно.

Рассчитаем показатели движения рабочей силы на предприятии.

Состав кадров в ИЭиУ меняется, так как люди устраиваются на работу или увольняются по тем или иным причинам.

Таблица 9- Коэффициенты оборота рабочей силы ИЭиУ.

| Показатели | 2006 г. | 2007 г. | Изменение 2007г к 2006г в % |

| Среднесписочная численность | 192 | 186 | 96,9 |

| Принято в течение года, чел. | 16 | 27 | 168,9 |

| Выбыло работников всего | 14 | 33 | 235,7 |

| - по собственному желанию | 14 | 33 | 235,7 |

| - за нарушение трудовой дисциплины | 0 | 0 | 0 |

| - по инициативе администрации | 0 | 0 | 0 |

| - на пенсию | 0 | 0 | 0 |

| Коэффициент оборота по приему, % | 8,3 | 14,5 | 174,7 |

| Коэффициент оборота по выбытию, % | 7,3 | 17,7 | 242,5 |

| Коэффициент общего оборота, % | 15,6 | 32,2 | 206,4 |

| Коэффициент текучести, % | 1,04 | 3,23 | 96,15 |

Причины увольнения, в основном, исходят от желания самого работника, т.е по собственному желанию. Анализируя эту причину можно сказать, что кадры уходят из-за невысокой заработной платы. Это предположение можно подтвердить тем фактом, что среди 33 уволившихся в 2007 году 33,3% были преподаватели , 3% были совместители и 63,6% были лаборанты.

Дата: 2019-07-30, просмотров: 401.