При технико-экономическом обосновании использования нового оборудования вместо действующего на предприятии, рассчитываются показатели сравнительной экономической эффективности. Сравниваются затраты на выпуск заданного объёма продукции на действующем и новом оборудовании в течение года.

Основные показатели сравнительной экономической эффектности использования нового оборудования (новой техники) следующие: общие (приведенные) затраты на единицу выпускаемой продукции, годовой экономический эффект и срок окупаемости капитальных вложений в новое оборудование.

1) Общие (приведенные) затраты на единицу выпускаемой продукции рассчитываются по удельным показателям себестоимости и капитальных вложений (удельные показатели – это показатели на единицу выпускаемой продукции).

, (1.7)

, (1.7)

где  – себестоимость единицы выпускаемой продукции;

– себестоимость единицы выпускаемой продукции;

– удельные капитальные вложения (капитальные вложения на единицу выпускаемой продукции).

– удельные капитальные вложения (капитальные вложения на единицу выпускаемой продукции).

– нормативный коэффициент сравнительной экономической эффективности. Для машиностроительного производства = 0,33.

– нормативный коэффициент сравнительной экономической эффективности. Для машиностроительного производства = 0,33.

2) Годовой экономический эффект. Представляет собой суммарную экономию производственных ресурсов (живого труда, материалов, энергии), которую получает предприятие в результате использования в производстве продукции нового оборудования. Годовой экономический эффект находится как разность приведенных затрат по сравниваемым вариантам выпуска продукции.

, (1.8)

, (1.8)

где  – годовая программа выпуска продукции.

– годовая программа выпуска продукции.

Если приведенные затраты рассматривать как сумму себестоимости продукции и капитальных вложений, необходимых для её изготовления, то годовой экономический эффект можно рассчитывать по формуле:

(1.9)

(1.9)

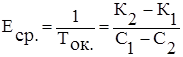

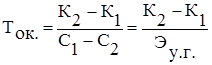

3) Срок окупаемости капитальных вложений в новое оборудование (  ). Представляет собой период времени, в течение которого окупится стоимость нового оборудования за счет получения дополнительной прибыли, обусловленной снижением себестоимости продукции. При оценке экономической эффективности использования нового оборудования, срок окупаемости капитальных вложений ( ) и коэффициент сравнительной экономической эффективности (

). Представляет собой период времени, в течение которого окупится стоимость нового оборудования за счет получения дополнительной прибыли, обусловленной снижением себестоимости продукции. При оценке экономической эффективности использования нового оборудования, срок окупаемости капитальных вложений ( ) и коэффициент сравнительной экономической эффективности (  ), рассчитываются так же, как при оценке эффективности капитальных вложений, т. е. по формулам 1.5. и 1.6.

), рассчитываются так же, как при оценке эффективности капитальных вложений, т. е. по формулам 1.5. и 1.6.

где  – условно-годовая экономия или ожидаемая прибыль от снижения себестоимости продукции.

– условно-годовая экономия или ожидаемая прибыль от снижения себестоимости продукции.

2. Общие положения по выполнению и оформлению курсовой работы

Курсовая работа по дисциплине «Организация производства и менеджмент» выполняется студентами 5-го курса очной формы обучения и 6-го курса вечерней и заочной форм обучения специальности 150102 «Металлообрабатывающие станки и комплексы».

В ходе самостоятельного выполнения курсовой работы студент приобретает знания и навыки, необходимые для решения конкретных практических производственных задач в области оценки результатов производственно-хозяйственной деятельности предприятия и показывает уровень приобретенных в процессе обучения знаний.

Дата: 2019-07-30, просмотров: 343.