Концепция управления стоимостью компании (Value-Based Management, VBM) – это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному показателю рычагов управления.

Стоимость предприятия = дисконтированные будущие свободные денежные потоки. Особенность: ориентация на стоимость предприятия, а не на текущую прибыль.

Подходы к концепции: 1) А. Раппапорт(1980-е). Ключевая идея: оценка эффективности инвестиционной и финансовой стратегии на основе способности создавать акционерную (ввел показатель SVA). 2) Модель Стерна — Стюарда Идея: экономическую прибыль получают только когда доходы покрывают операционные издержки и стоимость капитала (вводят EVA). 3) Левис (1995). Идея: от повышения стоимости компании должны выигрывать и акционеры и др. стейкхолдеры (покзатель CVA).

Основные принципы VBM: а) Денежный поток - показатель, кот. генерируется самой компанией и позволяет оценить её деятельность; б) Новые вложения, следует осуществлять только при условии создания новой стоимости. ВАЖНО: Создание новых инвестиций возможно только, когда рентабельность вложений выше затрат, привлеченных в капитал; в) Сочетание активов должны соответствовать требованиям времени, для того чтобы обеспечивать максимальны рост компании. Индикаторы VBM: 1. Экономическая добавленная стоимость (EVA)

где P – прибыль от деятельности компании; T – налоговые выплаты; IC – инвест. капитал; WACC – средневзвешенные затраты на капитал; NP – беспроцентные текущие обязательства.

Важен для: - инвесторов, т.к. помогает определить размер капитала и вид финансирования (ЗК или СК) для получения определенного количества прибыли; - собственников предприятия, т.к. позволяет определить необходимость в направлении инвест. капитала в предприятие, или способствовать его оттоку.

1. EVA = 0, т.е. WACC= ROI Стоимость предприятия на рынке = стоимости чистых активов в балансе компании. Операции на предприятии и вложение средств в банковские депозиты равнозначны для собственника, т. к. рыночный выигрыш собственника будет равен нулю.

2. EVA > 0 - выгодность вложений, т. к. прирост рыночной над балансовой стоимостью.

3. EVA < 0 – рыночная стоимость падает. Лучше не вкладывать капитал в данное предприятие.

2) Добавленная стоимость потока денежных средств (CVA) = adjNOCF – WACC * IC , где adjNOCF – чистый денежный поток от операционной деятельности, очищенный от налогов; IC – инвестиции в капитал; WACC – средневзвешенные затраты на капитал. Выделяются стратегические и нестратегические инвестиции.

Стратегические инвестиции – затраты направленные на реализацию стратегических решений, которые приводят к созданию прироста капитала собственников или стоимости акционерного капитала. ВАЖНО: Дополнительные устойчивые потоки => прирост капитала собственников. Стратегические инвестиции формируют материальный капитал компании.

Положительная величина CVA - прирост стоимости компании. Отрицательная – недостаточность потока денежных средств для покрытия затрат (стратегических инвестиций).

3) Добавленная стоимость акционерного капитала (SVA) - капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

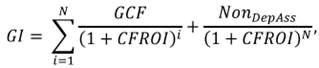

4)  Доходность инвестиций на основе потока денежных средств (CFROI) - внутреннюю норму доходности по уже сделанным инвестициям.

Доходность инвестиций на основе потока денежных средств (CFROI) - внутреннюю норму доходности по уже сделанным инвестициям.

где GCF – валовый операционный денежный поток; Non_DepAss –неамортизируемые активы; N – срок службы активов; GI – текущие валовые инвестиции. Если показатель CFROI превышает требуемый инвесторами уровень доходности (скорректированный на инфляцию), то компания создает стоимость. В противном случае стоимость компании разрушается.

Дата: 2019-07-30, просмотров: 625.