В.Г.НАНИВСКАЯ, И.В.АНДРОНОВА

ТЕОРИЯ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

Учебное пособие для студентов специальностей

06.08.00 «Экономика и управление на предприятиях» и 06.11.00

«Менеджмент»

Тюмень 2000

Нанивская В.Г., Андронова И.В. Теория экономического прогнозирования: Учебное пособие. - Тюмень: ТюмГНГУ, 2000. — 98 с.

Излагаются теоретические и методические вопросы экономического прогнозирования: системный подход к прогнозированию с учетом особенностей переходного периода; методы прогнозирования и условия их применения; методология разработки экономических прогнозов; информационные и организационные аспекты прогнозирования.

Предназначено для студентов специальности 06.08.00 «Экономика и управление на предприятиях» в качестве учебного пособия по курсу «Социальное и экономическое прогнозирование», а также специальности 06.11.00 «Менеджмент» по курсу «Разработка управленческого решения».

Для студентов экономических специальностей, аспирантов, научных работников, практиков, занятых в различных отраслях народного хозяйства.

Рецензенты: А.Н.Янин, заместитель председателя Комитета по экономике и финансам Администрации Тюменской области, кандидат экономических наук; Р.Я.Кучумов, зав. кафедрой прикладной математики Тюменского государственного нефтегазового университета, доктор технических наук, профессор.

| ISPN 5-88465-265-8 |

Тюменский государственный

нефтегазовый университет.2000

ВВЕДЕНИЕ

Формирование рыночных механизмов в России в последнее время связано с целым рядом трудностей. Меняются организационные формы функционирования предприятий различных отраслей, усложняются экономические и социальные связи и отношения. Поэтому в деятельности менеджеров упор приходится делать не на стандартные решения, а на способность достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях.

Основой для такого подхода в принятии управленческих решений является экономическое прогнозирование, призванное выявить общие перспективы и эволюции, тенденции организационно-структурного развития, обеспечить сбалансированность краткосрочных и долгосрочных программ. При этом важно суметь обнаружить всю совокупность факторов и причин, определяющих функционирование и развитие исследуемой хозяйственной структуры.

Трансформация системы экономического прогнозирования является одним из важных элементов преобразований, способствующих нормальному функционированию предприятий в изменяющихся организационно-экономических условиях. Она должна быть направлена на коренные преобразования в прогностике, заключающиеся в развитии способностей решения самых разнообразных задач управления в условиях неустойчивости внешней среды с помощью адекватного инструментария, требующего обоснования и установления сферы его использования.

Однако в условиях усложнения объектов прогнозирования и динамичности внешней среды разработка такого инструментария практически невозможна без освоения теоретических основ прогнозирования, которое, принимая в переходный период беспрецедентные масштабы, является первоосновой всех процессов управления.

В учебном пособии рассматриваются в системном изложении вопросы целевого экономического прогнозирования, исходя из стратегических установок организационно-производственных объектов (включая сложные хозяйственные структуры).

При подготовке пособия авторами были использованы и обобщены исследования крупнейших футурологов, как России, так и зарубежных стран: И.Бестужева-Лады, Е.М.Четыркина, Б.Г.Рябушкина, Г.Тейла, К.Д.Льюиса, Л.В.Канторовича, М.Д.Кендэла, А.Т.Гринберга и многих других.

Некоторые вопросы, изложенные в пособии, ориентированы не только на потребности учебного процесса, но и на практикующих специалистов, желающих овладеть методами разработки экономических прогнозов.

Рис. 1.2. Связь научно-технического и экономического прогнозов

Первоначально разрабатываются технические прогнозы, непосредственно связанные с объектом экономического прогнозирования, выявляются и конкретизируются потребности рынка в нововведениях, являющиеся составной частью рыночной конъюнктуры. Далее, исходя из потребностей, содержащихся в социально-экономическом заказе и механизме рынка, разрабатываются прогнозы относительно области возможных путей производства и развития самого объекта прогнозирования [42].

3) По типам прогнозирования различают:

-творческое видение, основанное на использование субъективного мнения прогнозиста, его интуиции;

-поисковое прогнозирование, базирующееся на изучении тенденций развития хозяйственной системы и продлении их в будущее.

Этот вид прогноза дает ответ на вопрос, .что вероятнее всего произойдет при условии сохранения существующих тенденций. Он может быть основой для стратегического планирования.

Поисковое прогнозирование в свою очередь может быть двух видов:

- традиционным, или экстраполятивным;

- новаторским — альтернативным.

Экстраполятивный прогноз предполагает, что экономическое развитие происходит гладко и непрерывно, поэтому прогноз, может быть простой проекцией (экстраполяцией) прошлого в будущее.

Альтернативный подход исходит из того, что внешняя и внутренняя среда подвержены постоянным изменениям, и вследствие этого:

- процесс развития происходит не только гладко и непрерывно, но и скачкообразно и прерывисто;

-существует определенное число вариантов будущего развития хозяйственной системы.

Таким образом, при альтернативном прогнозировании создаются прогнозы, включающие сочетание различных вариантов развития выбранных показателей и явлений. Данный вид прогнозирования может объединить два способа развития — гладкий и скачкообразный, создавая синтетическую картину будущего [1].

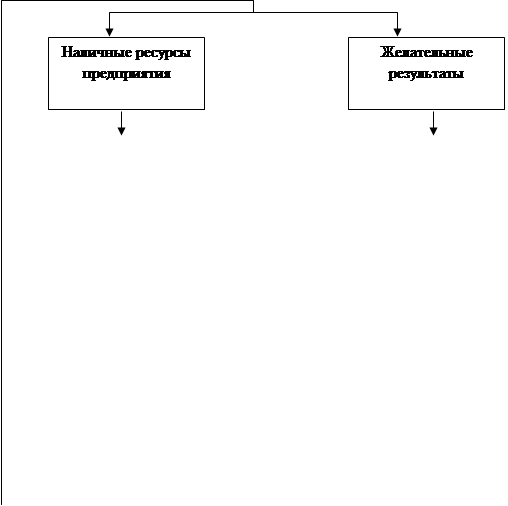

Нормативное прогнозирование исходит из общих целей и стратегических ориентиров на будущий период. При данном подходе рассматриваются только рациональные варианты прогноза, т.е. варианты поискового прогноза, которые обеспечивают попадание в требуемое конечное состояние из текущего исходного с учетом существующих ограничений на ресурсы (в том числе, время).

Сопоставление и согласование прогноза на базе указанных двух подходов способствует получению наиболее полного материала для определения политики хозяйственной системы (рис. 1.3.) [41].

4) По возможности воздействия на будущие прогнозы:

- пассивный прогноз - при отсутствии воздействий на среду;

- активный прогноз предполагает активные действия на прогнозирование будущего, реальное воздействие на внешнюю среду.

5) По степени вероятности:

- вариантные, когда имеются несколько вариантов развития системы;

- инвариантные, когда прогноз предполагает только один вариант развития. Такие прогнозы часто основываются на экстраполятивном подходе, простом продолжении сложившейся тенденции.

|

|

|

|

| |||

| |||

Рис. 1.3. Согласование двух подходов к прогнозированию

6) По способу представления:

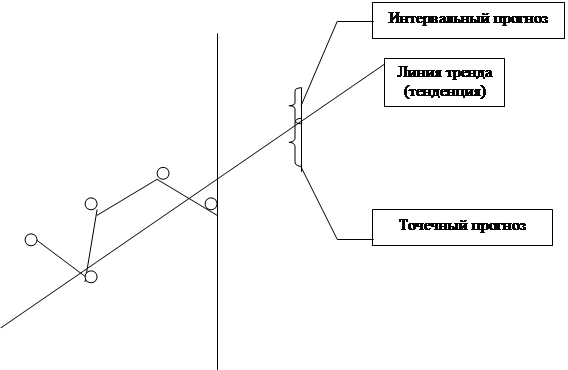

- точечный прогноз предполагает, что данный вариант имеет единственное значение прогнозируемого показателя;

-интервальный прогноз - это предсказание будущего, в котором предполагается некоторый интервал, диапазон значений прогнозируемого показателя (рис. 1.4).

Социально-экономические прогнозы традиционно разрабатываются поэтапно:

1 этап. Подготовка материалов (сбор, анализ и корректировка) по прогнозируемой проблеме.

2 этап. Разработка (и корректировка) отдельных долгосрочных, среднесрочных и текущих научно-технических и социально-экономических прогнозов:

2.1 .анализ тенденций и проблем;

2.2.разработка прогнозов в составе предполагаемой комплексной программы.

yt

yt

|

Период наблюдения Период упреждения прогноза t

Период наблюдения Период упреждения прогноза t

Рис. 1.4. Точечный и интервальный прогнозы

Условные обозначения:

e - точность прогноза, абсолютная погрешность;

Рис. 1.7. агрегативно-декомпозиционное представление объекта прогнозирования

Условные обозначения:

1.1 - повышение качества продукции;

1.2 - ресурсосбережение на всех стадиях технологической цепочки;

1.3 - расширение рынка сбыта;

1.4 - организационно-техническое развитие производства (в т.ч. внедрение инноваций);

1.5 - социальное развитие коллектива и охрана окружающей среды;

2.1 - ресурсное обеспечение (сырье, материалы, ввод мощностей);

2.2 - информационное обеспечение;

2.3 - правовое обеспечение;

3.1 - организация процессов основного и вспомогательного производства;

3.2 — мотивация;

3.3 - регулирование;

3.4 - маркетинг;

3.5 - планирование;

3.6 - учет и контроль по центрам ответственности;

4.1 - управление персоналом;

4.2 - разработка и реализация управленческих решений;

4.3 - анализ в принятии решений;

4.4 - прогнозирование в принятии решений.

Описание исходного состояния (анализ) исследуемой системы отражает степень информированности к началу прогнозирования и содержит исходную гипотезу о механизме ее функционирования и развития.

Таким образом, на подготовительном этапе создаётся информационная (в широком смысле) база для проведения прогнозных исследований.

Процесс прогнозирования может быть представлен как некоторое операторное преобразование(П) исходной информации об исследуемом объекте в виде её отображения на будущее, ограниченное глубинной прогноза:

П : {I, tyn} →Iyn, (1.2)

где П – оператор прогнозирования;

I – информация об исходном состоянии объекта;

tyn – период упреждения прогноза;

Iyn – результат прогноза.

Зависимость (1.2) для сложных хозяйственных систем может быть представлена в более детальном виде:

П : {I, Ц, U, tyn}→Iyn, (1.3)

при условии, что

Ц ≤ Ц٭; U ٭≤ U ≤ U´٭; tyn ≤ tyn ; I٭ ≤ I ≤ I´٭, (1.4)

Где Ц – область целей системы в пространстве;

U – уровень управления в принятой декомпозиции системы;

Ц٭, U٭, U´٭, I٭, I´٭

tyn – горизонт прогноза, т.е. максимально возможный период упреждения.

Для хозяйственных многоуровневых систем оператор прогнозирования П представляет собой иерархическую структуру. Например, для трёхуровневой системы

П={Псk,{Пβjk},{Пαijk}}, (1.5)

где Псk – оператор прогнозирования высшего уровня;

{Пβjk} – множество операторов прогнозирования второго уровня;

{Пαijk} – множество операторов прогнозирования третьего уровня;

i,j,k – число параметров, описывающих систему на каждом уровне.

Таким образом, описание рассматриваемой трехуровневой системы реализуется в виде иерархии численных параметров системы и ограничений на области их области их возможных значений.

В рассматриваемой формальной постановке исходная информация о состоянии рассматриваемого объекта (I) отделена от механизма его функционирования (П). Структура этой информации может быть представлена тремя основными составляющими:

Iу - параметры состояния системы, поддающиеся целенаправленному изменению;

Iну - параметры, эволюция которых не поддается управлению, т.е. не зависит от воли людей;

Iвн - параметры внешней среды, не поддающиеся изменению в рамках рассматриваемой системы.

В результате получаем

| (1.6) |

I= {Iу,Iну,Iвн}.

Для прогнозных задач остаточную неопределенность будущего состояния исследуемого объекта определяют 1ну и 1вн.

Поэтому для принятия управленческих решений на основе прогноза должен быть определен перечень возможных последствий при определенных, возможных в будущем условиях 1ну и 1вн. Это означает, что принятию решения должен предшествовать выбор условий, которые, по мнению лица, принимающего решения, наиболее вероятны.

Другим источником неопределенности является неясность и неоднозначность целей функционирования и развития системы. В процессе прогнозирования цель должна быть сформулирована достаточно конкретно. Задача прогноза - определить границу области реальных (достижимых) целей в различных условиях будущего развития системы (при различных Iну и Iвн)[37].

Таким образом, прогнозирование связано с неопределенностью в оценке последствий каждого управленческого решения. Эта неопределенность связана также с тем, что за период с момента получения информации об объекте управления (хозяйственной системе) до момента исполнения управляющего воздействия на систему могут происходить:

• старение информации;

• изменение функций, структуры, параметров объекта прогнозирования;

• изменение функций, структуры, параметров внешней среды.

При разработке прогнозов следует иметь в виду, что каждое управленческое решение по своей природе является прогнозным. Эффективность принимаемых решений может быть обеспечена системным единством процессов прогнозирования и планирования, осуществляемых в определенной последовательности: «поисковый прогноз - нормативный прогноз- стратегическое планирование — бизнес-планирование - перспективное планирование - текущее планирование - оперативное планирование» [9].

Соблюдение системного единства и последовательности этапов позволяет раскрывать неопределенности, связанные с внешней средой и состоянием самого объекта прогнозирования. Игнорирование отдельных элементов данной системы может привести: к снижению точности прогнозирования-планирования и эффективности принимаемых управленческих решений; к повышению риска при принятии решений.

Таким образом, квалифицированный, профессионально подготовленный экономист-менеджер должен обладать системными знаниями о науке прогнозирования, что поможет ему при разработке обоснованных управленческих решений.

Рис.2.1. Методы экономического прогнозирования.

Обоснованность прогноза в значительной мере зависит от выбора метода прогнозирования(рис.2.1).

Особое место в классификации методов прогнозирования занимают комбинированные методы, которые объединяют различные методы прогнозирования. Использование комбинированных методов особенно актуально для сложных социально-экономических систем, когда при разработке прогноза показателей каждого элемента системы могут быть использованы различные сочетания методов прогнозирования. Разновидностью комбинированных методов можно считать эконометрическое моделирование.

Практическое применение того или иного метода прогнозирования определяется такими факторами, как объект прогноза, сложность и структура системы, наличие исходной информации, квалификация прогнозиста. В таблице 2.1 приведена характеристика различных методов прогнозирования экономических систем и область их применения.

Да нет да нет

Нет

|

|  |  | |||||

| |||||||

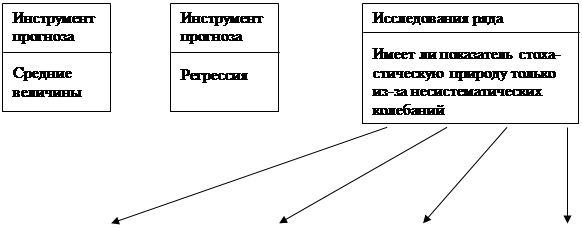

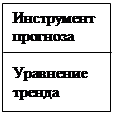

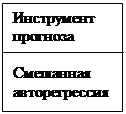

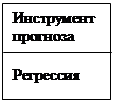

Рис.2.2.Схема выбора статистического метода прогнозирования

Выбор конкретного параметрического метода прогнозирования, кроме того, зависит от характера исходной статистической базы. В качестве исходных данных могут быть взяты выборочные наблюдения и динамические ряды. В первом случае в качестве инструмента прогноза применяется регрессия. Значительно чаще, чем случайная выборка, информационной базой для прогноза являются динамические ряды.

Тогда в качестве инструментов прогноза выступают тренды, авторегрессия, смешанная авторегрессия и т.п. Выбор адекватного подхода зависит от того, обнаружены ли экзогенные факторы, влияющие на значение зависимой переменной или нет, влияют ли на зависимую переменную предшествующие значения этой же переменной и т.д. В целом процесс выбора конкретного метода статистического параметрического прогнозирования показан на рис. 2.2. [39].

Методы экстраполяции сводятся к обработке имеющихся данных об объекте прогнозирования за прошлое время и распространению обнаруженной в прошлом тенденции на будущее.

Методы моделирования — наиболее сложный метод прогнозирования, состоящий из разнообразных подходов к прогнозированию сложных систем, процессов и явлений. Эти методы могут пересекаться и с экспертными методами.

Экстраполяция трендов

Наиболее распространенными из группы математических методов являются методы прогнозной экстраполяции. Временной ряд при экстраполяции представляется в виде суммы детерминированной (неслучайной) составляющей, называемой трендом, и стохастической (случайной) составляющей, отражающей случайные колебания или шумы процесса.

Прогнозную экстраполяцию можно разбить на два этапа.

• Выбор оптимального вида функции, описывающей ретроспективный ряд данных. Выбору математической функции для описания тренда предшествует преобразование исходных данных с использованием сглаживания и аналитического выравнивания динамического ряда.

• Расчет коэффициентов (параметров) функции, выбранной для экстраполяции.

Для оценки коэффициентов чаще остальных используется метод наименьших квадратов (МНК).

Сущность МНК состоит в отыскании коэффициентов модели тренда, минимизирующих ее отклонение от исходного временного ряда:

S = ∑(yt - ŷ)2 → min, (2.3)

где ŷ, - расчетные (теоретические) значения тренда;

у — фактические значения ретроспективного ряда;

n — число наблюдений.

Подбор модели в каждом конкретном случае осуществляется по целому статистически ряду критериев (дисперсии, корреляционному отношению и др.). Кроме того, для выбора зависимости

ŷt=f(t)

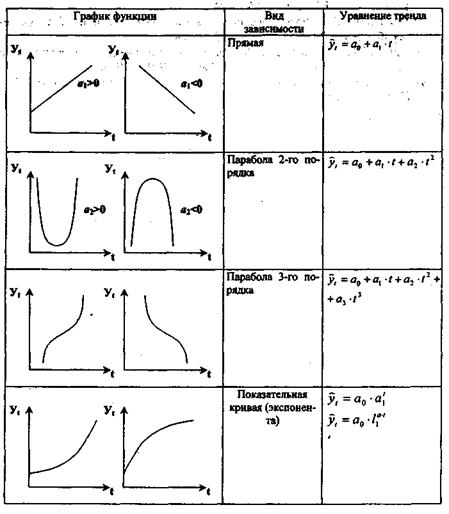

существует несколько подходов. Это метод последовательных разностей, метод характеристик прироста, визуальный (глазомерный) выбор формы. Расчет оценок прироста показателя, дополненный визуальным выбором взаимосвязи, уменьшает риск неправильного выбора модели для прогнозирования. В частности, могут быть рекомендованы следующие аппроксимирующие зависимости:

∆ Y / ∆ t = const → ŷt =a0 + a1 t, (2.4)

∆ ln y / ∆ t = const → ŷt = a0 ta, (2.5)

∆ ln y / ∆ ln t = const → ŷt = a0 tt1, (2.6)

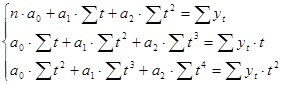

∆ Y2 / ∆ X2 = const → ŷt = a0 + a1 t + a2 t2, (2.7)

∆ (t / y) / ∆ t = const → ŷt = t / (a0 + a1 t). (2.8)

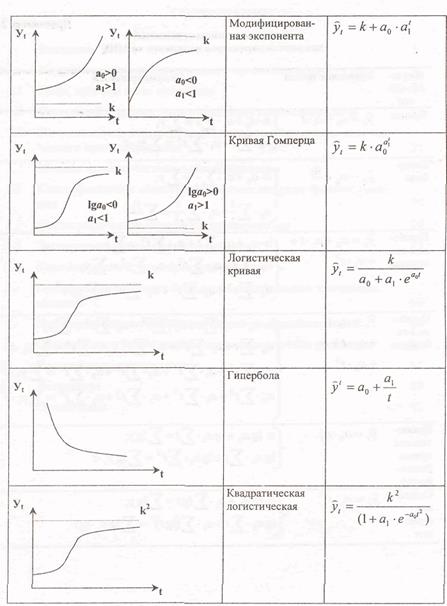

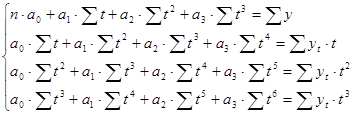

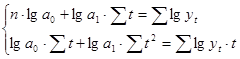

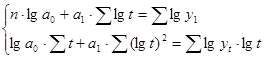

В Приложении 1 показаны графические зависимости, позволяющие осуществлять визуальный выбор формы зависимости прогнозируемого показателя от фактора времени, а в Приложении 2 - системы нормальных уравнений, применяемые для оценки параметров полиномов невысоких степеней.

Для выявления более четкой тенденции уровни, нанесенные на график, можно сгладить (элиминировать) с помощью трех приемов:

• метода технического выравнивания - когда на графике визуально (на глаз) проводится равнодействующая линия, отражающая на взгляд исследователя тенденцию развития;

• метода механического сглаживания - расчет скользящих и экспоненциальных средних;

• метода аналитического выравнивания - построение тренда.

Преимущество трендовой модели в более высокой степени надежности. Кроме того, она позволяет экономически интерпретировать параметры уравнения тренда и достаточно наглядно изображает тенденцию и отклонения от нее на графике.

В рыночной ситуации можно порекомендовать конкретные виды функций, наиболее пригодные для экстраполяции [29].

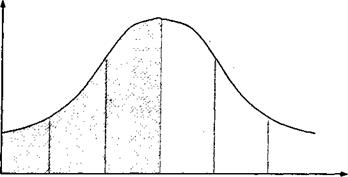

Спрос на ряд непродовольственных товаров может быть описан степенной функцией или экспонентой (особенно на активных этапах жизненного цикла товаров). Общие закономерности спроса отражаются кривой Гомперца. При изучении влияния фактора времени на спрос может быть использована логистическая (сигмоидальная) кривая. Процесс затухания роста спроса по мере перехода населения к группам населения с более высоким доходом отражается полулогарифмической кривой.

В развитии рынка как единого экономического пространства (как и в развитии локальных рынков) могут проявиться определенная повторяемость, цикличность, обусловленная как внутренними свойствами рынка, так и внешними причинами.

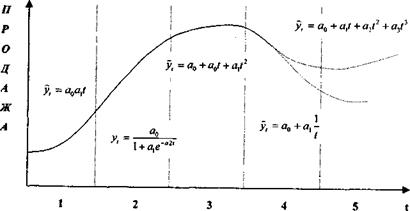

Рис. 2.3. Моделирование тенденции продажи товара по стадиям жизненного цикла

Условные обозначения:

1 - выведение товара на рынок; 2 - рост; 3 - зрелость; 4 - упадок; 5 - реанимация спроса.

Внутригодовая цикличность носит часто сезонный характер.

При изучении сезонных процессов часто применяется спектральный анализ, который позволяет прогнозировать тенденции, динамика которых содержит колебательные или гармонические составляющие [31].

Сезонные волны можно описать гармоникой ряда Фурье:

ŷ=α0+∑mk(αk coskt + bk sinkt), (2.9)

где t - номер гармоники ряда Фурье;

а о и а k , bk — определяют по МНК;

k - число гармоник (1,2,...)

В условиях переходной экономики возрастает значимость прогнозирования жизненного цикла товара (ЖЦТ). Автором концепции ЖЦТ считается известный маркетолог Теодор Левитт, предложивший ее в 1965г.

Суть прогноза заключается в том, чтобы определить, как надолго и насколько интенсивно будет сохраняться спрос на данный товар. Прогноз ЖЦТ - многоплановый процесс, важной составляющей которого является подбор для каждого этапа соответствующей трендовой модели, отражающей не только рост, стабилизацию или спад, но и степень ускорения или замедления этих процессов. Такой прогноз является составным элементом прогнозирования покупательного спроса и рыночной конъюнктуры.

Жизненный цикл товара можно графически смоделировать в виде сложной кривой (рис. 2.3).

Математически смоделировать весь жизненный цикл товара практически невозможно, пришлось бы использовать сложную многочленную функцию, которую трудно интерпретировать. Целесообразно использовать метод линейно-кусочных агрегатов, то есть моделировать и прогнозировать каждый этап ЖЦТ с помощью трендовой и (или) многофакторной модели, отражающей закономерности каждого этапа.

Отмеченные ранее методы механического выравнивания могут также выступать в роли самостоятельных методов статистического прогнозирования.

Прогнозирование на основе адаптивных скользящих средних производится с использованием следующих формул:

Mi = Mi-1 + (yi - yi-m) / (m), (2.10)

где Mi – скользящая средняя, отнесенная к концу интервала.

Mi = ŷt = (∑t+pi=1 yi) / (m). (2.11)

Первый член уравнения (2.10) – Мi-1 несет «груз прошлого» - инерцию развития, а второй адаптирует среднюю к новым условиям. Таким образом, средняя как бы обновляется, «впитывая» информацию о фактически реализуемом процессе (степень обновления определяется весом 1/т).

Экспоненциальные средние. Влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя. Для этой цели используют экспоненциальное сглаживание, применяемое в краткосрочном прогнозировании (идея Н.Винера):

Qt = α · yt + (1+α) · Qt-1, (2.12)

где Qt - экспоненциальная средняя на момент t ;

а - коэффициент, характеризующий вес текущего наблюдения (параметр сглаживания).

При расчете по формуле (2.12) необходимо выбрать Qt-1. Часто

Qt-1 принимают равным yt.

Применение метода успешно, когда ряд имеет достаточно большое число уровней. Чем меньше а, тем больше роль «фильтра», поглощающего колебания 0< а <1. Практически диапазон а ограничивается величинами 0,1; 0,3. Хорошие результаты дает а = 0,1. При выборе а следует иметь в виду, что для повышения скорости реакции на изменение процесса развития необходимо повысить а, однако это уменьшает «фильтрационные» возможности средней.

Специфика экономических процессов состоит в том, что они обладают взаимосвязью и инерционностью (см. п. 1.3). Последнее означает, что значение фактического показателя в момент времени зависит определенным образом от состояния этого показателя в предыдущих периодах, т.е. значения прогнозируемого показателя должны рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в общем имеет вид:

ŷt = α0 + α1 · yt-1 + α2 · yt-2 +...+ αk · yt-k, (2.13)

где ŷt – прогнозируемые значения показателя в момент времени t;

yt-1 – значения показателя y в момент времени (t-i);

α1 – i-тый коэффициент регрессии.

Часто прогнозируемый показатель зависит не только от предшествующих состояний, но и от других факторов x. Тогда говорят о смешанной авторегрессии:

ŷt = α1 · yt-1 + α2 · yt-2 +...+ αk · yt-k + b1 · x1 + b2 · x2 +...+ bm · xm =

= ∑ki=1 αi · yt-I + ∑mj=1 bj · xj. (2.14)

Оценки αi и bj находят по МНК.

Все приведенные выше модели позволяют получить точечные оценки. Для определения наиболее вероятных интервалов варьирования прогнозных показателей необходимо найти доверительные оценки. В общем виде расчет доверительного интервала может быть представлен следующим образом:

ŷt+a ± ta Sŷ, (2.15)

где ŷt+a - точечный прогноз;

Sŷ – средняя квадратическая ошибка прогноза;

ta – t-статистика Стьюдента;

α – период упреждения прогноза.

В общем виде для полиномов различных степеней:

|

Sŷt+2 = Sy √T`α (T` · T)-1 · Tα, (2.16)

где (T` · T) – матрица системы нормальных уравнений;

Sy – среднее квадратическое отклонение фактических значений от расчётных.

В частности, для линейного тренда:

|

Sŷ = Sy √1 + 1 : n + (tα - t)2 : ∑(t')2, (2.17)

Где tα – заданное на период упреждения значение переменной t,

t – среднее значение t, т.е. значение порядкового номера уровня, стоящего в середине ряда;

∑(t')2 – сумма квадратов отклонений значений независимой переменной от их средней.

Важно иметь в виду, что экстраполяция в рядах динамики носит приближенный и условный характер. Поэтому применение методов экстраполяции не должно становиться самоцелью, а при разработке социально-экономических прогнозов должна привлекаться дополнительная информация, на основе которой в полученные методом экстраполяции количественные оценки вносятся соответствующие коррективы.

Структурное прогнозирование

Методы структурного прогнозирования позволяют найти решение проблемы при сохранении функций, но при изменении структуры и (или) значений параметров объекта прогнозирования за время упреждения.

Структурные методы основаны на использовании теории графов.

Рис.2.3. Вариант построения дерева целей

Графом называют фигуру, состоящую из точек, называемых вершинами, и соединяющих их отрезков, называемых ребрами. Выбор структуры графа определяется существом тех отношений между элементами системы, которые он должен выразить.

Деревом называется сводный ориентированный граф, не содержащий петель. Каждая пара его вершин соединяется ребром.

Деревом целей называется граф-дерево, выражающее отношения между вершинами, являющимися этапами или проблемами, подлежащими решению при достижении некоторой цели (рис. 2.3).

Дерево целей, вершины которого ранжированы, т.е. выражены количественными оценками их важности, может быть использовано для количественной оценки приоритета различных направлений развития.

Построение дерева целей требует решения многих прогнозных задач, таких, как:

• прогноз развития объекта в целом;

• формулировка сценария достижения прогнозируемой цели;

• формулировка уровня цели;

• формулировка критерия и весов, ранжирование вершин. Дерево целей обычно строится на нескольких уровнях:

1. Понятийном (аспектом, параметрическом), где основная цель имеет скорее качественное, чем количественное выражение.

2. Продуктовом (предметном), где процесс достижения цели разбивается на решение задач по отдельным видам продукции.

3. Технологическом - процесс достижения цели разбивается по отдельным стадиям производственного процесса и стадиям жизненного цикла товара (товаром при этом может считаться как сама добываемая нефть, так и нефтяное месторождение).

4. Ресурсном ~ цели делятся по видам ресурсов, необходимых для производства.

Иерархическое дерево целей строится на логической основе сверху вниз, исходя из сценария, поэтапно, уровень за уровнем, так, чтобы мероприятия предыдущего уровня обеспечивали задачи последующего.

Для каждого уровня дерева целей эксперты должны устанавливать коэффициенты относительной важности всех его этапов. Расчет коэффициента относительной важности вдоль ветви дерева цели учитывает связи элемента данного уровня с одним или несколькими элементами вышестоящего уровня и определяется как сумма произведений соответствующих коэффициентов относительной важности.

При разработке подсистем (задач), входящих в данное дерево целей, принимаются во внимание возможности частичного использования результатов одних подсистем для других, характеризуемые коэффициентами взаимной полезности. Эти коэффициенты экспортно оцениваются специалистами и выражают относительное снижение затрат времени и других ресурсов.

Прогнозирование по аналогии

Прогнозирование по аналогии - это достаточно часто применяемый тип прогнозирования. Следует иметь в виду, что прогнозирование по аналогии корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Прогнозирование по аналогии - это достаточно часто применяемый тип прогнозирования. Следует иметь в виду, что прогнозирование по аналогии корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Понятие аналогии связано с понятием адекватности, при этом объект прогнозирования может рассматриваться как модель другого объекта -аналога, а цели и задачи его прогнозирования должны соответствовать таким же целям и задачам объекта аналога. Таким образом, понятие аналога включает схожесть объектов прогнозирования, а также целей и последствий прогнозирования.

В процессе прогнозирования по аналогии должны рассматриваться следующие направления аналогии:

• объекта протезирования и объекта, выбранного в качестве аналога;

• типов и целей менеджмента;

• реакции внутренней среды на управляющие воздействия;

• реакции внешней среды на изменении состояния объекта прогнозирования.

В процессе предпрогнозного анализа возможно установление количественной и (или) качественной аналогии.

Одним из методов качественного доказательства аналогии является логика предположений [7]. Формальная логика устанавливает общие методы и схемы правильных умозаключений.

Для установления аналогии могут быть также использованы методы распознавания образов [26]. Процедура прогнозирования состоит в том, что выбираются классы состояний исследуемых объектов, заданные как диапазоном изменения некоторых параметров, так и определенными качественными характеристиками. По совокупности признаков, определяющих состояние объектов, находится соответствие принадлежности каждого нового объекта или объекта в будущем времени к определенному классу. Это позволяет дать прогноз состояния объекта или указать диапазон изменения параметров, характеризующих его на прогнозируемый период [9].

Метод построения сценариев

Особое место среди экспертных оценок занимает построение сценариев, так как помимо традиционной экспертизы этот метод включает целый ряд параметрических подходов и тяготеет к комбинированным методам.

Впервые термин «сценарий» был употреблен футурологом Х.Каном в 1960 г. при разработке картин будущего, необходимых для решения военных стратегических вопросов.

Сценарий — это описание (гипотетическая картина) будущего, составленное с учетом наиболее правдоподобных предположений.

Сценарии разрабатываются для определения рамок будущего развития технологии, рыночных сегментов, стран, регионов, отдельных фирм и т.д. Экономические организации со сложной структурой и разноплановой деятельностью в меньшей степени поддаются прогнозированию в рамках сценария.

Для прогнозируемой ситуации характерно существование определенного количества вероятных вариантов развития системы (рис. 2.4). Поэтому прогноз включает в себя несколько сценариев («трубку сценариев»). В большинстве случаев это три сценария: оптимистический, пессимистический и средний - реалистичный (наиболее вероятный).

При построении сценариев принято отвечать на три основных вопроса [37]:

• каковы тенденции развития системы в различных условиях и какими факторами они определяются?

• с какими проблемными ситуациями и «узкими» местами может встретиться развитие системы в будущем и как это повлияет на прогнозирование состояния системы?

• какие управленческие решения и в какой степени влияют на траекторию будущего развития прогнозируемой системы, каковы последствия различных альтернатив рассматриваемого решения?

Конкретная формулировка поставленных вопросов определяет целевую установку исследования.

Диапазон изменений

|

|

Разрушительные события

Текущая ситуация

Сценарии

Прогнозируемый период

Рис. 2.4. Модель сценариев

Вся совокупность причин, определяющих функционирование и развитие исследуемого объекта, называется факторами:

• внутренние (эндогенные) факторы обусловлены закономерностями развития отдельных элементов и системы как целого, возникают в результате саморазвития системы;

• внешние (экзогенные) факторы определяются взаимодействием системы между собой и внешней средой, то есть с более широкой системой, в которую прогнозируемая система входит как один из элементов.

Влияние внешней среды называют прогнозным фоном, а параметры, описывающие влияние фоновых факторов, - фоновыми переменными.

Факторы, с помощью которых осуществляется целенаправленное воздействие на систему в целом и ее элементы, называются управляющими параметрами.

Факторы, значение которых объективно непредсказуемо и составляет систему предположений об условиях будущего развития хозяйственной системы, называются сценарными параметрами.

При построении сценариев следует учитывать воздействие двух основных групп ограничений:

1 группа - это ограничения, накладываемые законами природы (например, по ресурсам). Такие ограничения являются естественными, и носят постоянный характер;

2 группа связана с процессами жизнедеятельности систем (особенно социальных). Их называют ограничениями по состоянию системы, в реальных системах такие ограничения принимают форму нормативных ограничений. Они закрепляются в законодательном порядке, то есть носят праковой характер и с помощью нормативных ограничений обеспечивается динамическое равновесие системы.

Эти ограничения меняются с развитием системы, и одной из наиболее сложных задач прогнозирования является предсказание этих изменений.

Одним из приемов разрешения неопределенности, связанной с неточным знанием границ состояния прогнозируемой системы, является введение индикаторов состояния.

Индикатор - это критический к предельным состояниям системы параметр, который должен измеряться количественно. В качестве индикаторов обычно выбираются объективно измеряемые параметры системы с известными предельными значениями, выход за пределы которых вызывает неустойчивость системы и возможность ее перехода в другое качественное состояние или ведет к гибели. Например, цена на товар - индикатор состояния рынка; темпы инвестиций - показатель экономической активности.

Важной и сложной проблемой является выбор методов варьирования значений сценарных параметров. Одним из таких методов является гаран тированный прогноз. Процедура гарантируемого прогноза включает следующие шаги:

1) задаются максимально возможные значения параметров, характеризующих факторы, положительно влияющие на развитие исследуемой системы, и минимальные значения тех факторов, которые препятствуют ее развитию. Таким образом, выбирается «идеальное», то есть наилучшее состояние системы;

2) для определения нижнего предела поступают наоборот;

3) получают «трубку сценариев» развития системы, которая подвергается дальнейшему анализу.

Процесс построения сценариев можно разбить на два больших этапа:

• предсценарный предназначен для содержательного и формального исследования и описания прогнозируемых процессов, построения моделей системы и подготовки всей необходимой информации для синтеза сценариев;

• сценарный этап как конечный результат прогнозирования, когда проводятся расчеты по всем базовым сценариям и даются рекомендации по результатам прогнозирования с подробным описанием последствий реализаций каждой из предложенных альтернатив.

На предсценарном этапе формулируется исходная гипотеза о целенаправленном развитии рассматриваемой системы, которая оформляется в виде рабочего документа, содержание которого максимально структурировано и отвечает принципам системного описания объекта прогнозирования. На данном этапе определяется объект и предмет прогнозирования.

Системное описание объекта начинается с его декомпозиции на элементы, и строится первая матричная схема целостной системы. Далее отбираются и фиксируются факторы, определяющие эволюцию системы, т.е. возможности перехода из одного состояния в другие. По результатам этой работы строится матрица «Состояния-факторы» (рис. 2.5). За каждым фактором или группой факторов стоит конкретный объект или явление, которые являются или элементами рассматриваемой системы, или элементами более высокого порядка (внешней среды). Это означает, что каждому содержанию матрицы «Состояния-факторы» соответствует определенная декомпозиция прогнозируемой системы.

После формирования матрицы выбирается минимальное число параметров, характеризующих состояние системы относительно целей прогнозирования. Параметры могут быть как количественными, так и качественными. Качественные параметры можно представить шкалой качественных значений (баллов). Если число параметров велико, то из них выбирают индикаторы, доминирующие показатели, по которым судят о состоянии системы.

Состояния

Внешние факторы

Внутренние факторы

Экономические

Политические

Факторы

Параметры

Рис. 2.5. Матрица «Состояния-факторы»

После построения матрицы «Состояния-факторы» переходят к этапу ее анализа и уточнения. Все факторы ранжируются по степени влияния на состояние прогнозируемого объекта, для чего может быть использована шкала оценок от 0 до 5 (0 - отсутствие влияния, 5 - наибольшее влияние).

В матрице оставляют только «главные факторы» (не менее 3 по принятой шкале), а остальные переносятся на другие уровни представления системы.

Классификация состояний системы и факторов сужает первоначальную неопределенность и позволяет построить «трубку» возможных траекторий развития объекта.

Затем ищется «идеальное» управление, ведущее к достижению целей исследуемой системы. Данная процедура позволяет получить базовый сценарий {а в ряде случаев - несколько базовых сценариев), что завершает предсценарный этап.

Построение сценариев развития системы как конечного результата прогнозирования (рис. 2.6) предполагает проведение расчетов по всем базовым сценариям на системе математических моделей. Цель расчетов - проверка содержательных базовых сценариев на допустимость и реализуемость, уточнение исходных фоновых переменных и суммарных параметров, а также количественно-качественный анализ сценариев.

Расчеты удобно начинать снизу, т.е. на моделях нижнего уровня, а по мере отработки базовых сценариев двигаться вверх по иерархии системы моделей. На этом этапе прогнозирования возможно сочетание различных математических методов параметрического прогнозирования и моделирования, методов оптимизации, экстраполяции и т.п. и эвристических методов {экспертных оценок), что позволяет получить относительно точный и надежный прогноз.

Анализ схемы показывает, что построение сценариев представляет собой многошаговый процесс. Особый интерес представляют третий и четвертый шаги. Если на третьем шаге фирма определяет будущее состояние среды и ее влияния, исходя из собственных целей, то на четвертом этапе возможное развитие сфер влияния определяется исходя из их современного состояния и возможных изменений. На пятом этапе сопоставляются результаты третьего и четвертого шагов, повышенные или заниженные показатели состояния среды корректируются при помощи данных, полученных на четвертом шаге.

Введение на шестом шаге разрушительных событий объясняется тем, что в реальной ситуации могут иметь место инциденты, которые не были спрогнозированы, но при этом могли изменить направление тенденции. Разрушительные события могут иметь как определенный результат (катастрофы, аварии и т.п.), так и положительный (политические примирения, технологические прорывы, открытие месторождений и т.п.). Из возможных разрушительных событий выделяются те, которые оказывают наибольшее влияние и учитывают их при составлении сценариев.

На заключительных шагах сопоставляются стратегические проблемы фирмы и выбранные варианты развития среды, определяется характер и степень воздействия тех или иных вариантов развития на стратегические области действий фирмы и рекомендуются конкретные меры по преодолению возможных проблем..

Рис. 2.6. Логическая схема построения сценариев развития объекта прогнозирования

Построение прогнозных сценариев используется в практике прогнозирования, как самостоятельный метод, так и как элемент прогнозирования с использованием других методов (т.е. может выступать элементом комплексной системы прогнозирования) [1].

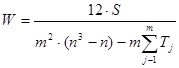

При прогнозировании для минимизации расходов на прогноз необходимо привлекать минимальное число экспертов при условии обеспечения ошибки прогнозирования не более Ь, где 0<Ь<1. Минимальное число экспертов определяют по формуле

(2.21)

(2.21)

При этом должна наблюдаться стабилизация средней оценки прогнозируемой характеристики. При подборе экспертов, входящих в состав экспертной группы, должны быть учтены следующие их характеристики: компетентность, креативность (способность к творчеству), отношение к экспертизе, конформизм (неустойчивость мнения), аналитичность и широта мышления, конструктивность мышления (прагматизм), коллективизм и самокритичность.

Для оценки согласованности мнений экспертов можно использовать дисперсионный коэффициент конкордации:

(2-22)

(2-22)

где

(2-23)

(2-23)

В формулах (2.22) и (2.23) Т j — показатель связанных (одинаковых) рангов в j - ou ранжировке, Н j - число групп равных рангов в j - ou ранжировке; hk - число равных рангов в k -ой группе связанных рангов при ранжировке j -ым экспертом, п - число объектов, от - число экспертов (./ = 1,...,1я; / = !,..., и).

(2.24)

(2.24)

где rtj - ранг, присваиваемый j -ым экспертом i -ому объекту; г - средний ранг, равный:

(2.25)

(2.25)

Если коэффициент конкордации равен 1, то все ранжировки экспертов одинаковы, W = 0, если все ранжировки различны, то есть совершенно нет совпадений. Мнения экспертов согласованы, если W > 0,6.

Применение экспертных оценок позволяет решать сложные неформализуемые проблемы. Знание научно обоснованного подхода к применению этого метода в технологии функционального управления является необходимым условием эффективной работы руководителей разного уровня.

Метод прогнозного графа

Разработан группой киевских специалистов института кибернетики под руководством академика В.М.Глушкова [12]. Основой метода являются экспертные и формально-математические процедуры построения и анализа опорного графа, отражающего обобщенное суждение широкого круга специалистов о потребностях, возможных путях и ресурсах, необходимых для достижения поставленной цели.

Комплексная система, построенная в соответствии с этим методом, реализует следующие процедуры: выбор объектов прогноза; исследование фона (среды); классификация событий; формирование задач и генеральной цели прогноза; анализ иерархии; формирование событий; принятие внутренней и внешней структуры объекта прогноза; анкетирование экспертов, математическая обработка данных анкетного опроса; количественная оценка структуры; верификация полученных результатов.

Опорный граф строится сверху от события, являющегося конечной целью, до самого нижнего уровня, содержащего события, свершение которых обеспечивают уже имеющиеся научно-технические достижения. Такие события можно считать реализованными («заземленными»).

На каждом уровне группа экспертов формулирует события-цели и условия их достижения. Обработка информации на ЭВМ позволяет определить важность различных событий для свершения конечной цели, найти оптимальные пути и оценить по разным критериям варианты решений.

Программа работы ЭВМ обеспечивает также перестройку графа, его упорядочение, в том числе и ликвидацию тупиков и петель, то есть возврата к уже совершенным событиям, а также перераспределение и обновление информации.

Достоинством метода является возможность работы с графом в режиме диалога «человек - информационная система» для проверки некоторых ситуаций, то есть возможность проигрывать разные ситуации.

Граф является динамической системой, и при поступлении от экспертов новой информации производится пере смотр-ревизия оценок, вариантов прогноза и принятых решений.

В результате этой ревизии ЭВМ может сформулировать запросы к принимающим решение о целесообразности пересмотра тех или иных действий или обсуждения экспертами и принимающими решение вновь сложившейся ситуации. Такие способности прогнозного графа к совершенствованию и «самоанализу» открывают возможности новой методологии планирования и управления.

На рисунке 2.7. представлена структурная схема прогнозирующей подсистемы. Ее функционирование происходит следующим образом. Группа синтеза и интерпретации данных (СИД) формирует поток данных, содержащих результаты анализа и прогнозирования развития интересующей области.

Математическое обеспечение системы (МО) является набором стандартных и специальных программ, которые обеспечивают построение и перестройку прогнозного графа.

Группа задач и методов решения (ЗМР) обеспечивает прием потока задач и запросов. Эта группа тесно связана с деятельностью группы систематизации и координирования данных (СКД), формирующей банк данных (БД) системы и обеспечивающей его рациональное использование.

Поток новой информации в систему происходит по трем каналам. Центральное место занимают идеи и оценки коллектива экспертов (КЭ), с которым в режиме диалога работает группа экспертных оценок (ЭО). При этом КЭ анализирует компетентность и отношение каждого эксперта к работе.

Второй канал потока информации реализуется группой патентного анализа (ПА), которая анализирует материалы патентного фонда (ПФ), относящиеся к объекту прогнозирования.

|  |  | |||||||

| |||||||||

| |||||||||

Рис. 2.7. Структурная схема прогнозируемой подсистемы

Третий канал - научно-техническая информация (НТИ). Группа анализа научно-технической информации (АНТИ) собирает и анализирует обзоры, прогнозы, выдвинутые в литературе или поступившие непосредственно от специалистов принципы и идеи. При помощи группы ЭО результаты этого анализа используются так же, как и результаты деятельности группы ПА.

Круг организаций, использующих систему, построенную по типу прогнозного графа, достаточно широк и включает официальные инстанции и органы управления, а также генеральных и главных инструкторов и других специалистов, ответственных за НИОКР и их разделов.

Система ПАТТЕРН

Разработана в США в 1964 г. для обоснования планирования и управления научными исследованиями и опытно-конструкторскими разработками. Используется для обоснования прогнозов и планов посредством научно-технической оценки количественных данных.

|

Рис. 2.8. Структура представления метода ПАТТЕРН

Метод как элемент включает построение сценария (динамической картины будущего). Выявленная в сценарии главная цель детализируется на отдельные подцели, каждая из которых разделяется на более частные задачи (производится декомпозиция цели) и т.д.

«Дерево целей» содержит только те проблемы, которые требуют научно-технической разработки, остальные исключаются из рассмотрения.

Для каждого уровня дерева целей устанавливаются коэффициенты относительной важности всех его элементов, выраженные в долях единицы.

Важное значение имеет определение состояния и возможных сроков завершения работ, характеризуемых коэффициентами состояния разработки и сроков. В основу их расчета положена следующая классификация этапов разработки:

• производственная готовность - это этап разработки, когда требования, предъявляемые к изделию, могут быть удовлетворены имеющимися техническими возможностями промышленности;

• техническое проектирование соответствует случаю, когда проблема технически решена, доказана возможность изготовления изделия на имеющемся оборудовании;

• перспективная разработка отражает этап, когда доказана принципиальная возможность создания изделия и изготавливается опытный образец;

• поисковая разработка - соответствует этапу, когда проводятся работы для доказательства возможности технического решения проблемы и удовлетворения условиям эксплуатации, проверяются в лабораторных условиях возможные конструктивные решения;

• теоретические исследования являются начальным этапом разработки.

Рис. 2.9. Этапы разработки

Условные обозначения:

3-1 - производственная готовность; 1-2 - техническое проектирование; 2-3 -перспективная разработка; 3-4 - поисковая разработка; 4-5 - теоретические исследования.

Определение состояния, возможных сроков реализации разработок, а также необходимых затрат производится экспертами. Эти данные используются, прежде всего, для исключения из рассмотрения тех задач, которые близки к завершению, т.е. находящихся на стадии технического проектирования или производственной готовности.

Материалы экспертных оценок служат для построения характеристики изменения денежных затрат по этапам цикла разработки (рис. 2.9.).

Общая площадь под рассматриваемой кривой соответствует суммарным расходам и может быть разделена на две части: завершенную часть (без штриховки) и часть, подлежащую разработке (заштрихованная площадка). Отношение предстоящих затрат к суммарным расходам представляет собой коэффициент состояния разработки.

При разработке подсистем (задач), входящих в «дерево целей», принимаются во внимание возможности частичного использования результатов разработок одних подсистем для других, характеризуемые коэффициентами взаимной полезности. Эти коэффициенты экспертно оцениваются специалистами и выражают относительное снижение затрат времени и других ресурсов.

Принципы, заложенные в систему ПАТТЕРН, позволяют осуществить прогноз и провести анализ в любой области деятельности. Рассматриваемая система позволяет: выбрать объект прогноза; выявить внутренние закономерности его развития; написать сценарий; сформулировать задачи и главную цель прогноза; провести анализ иерархии и декомпозицию целей; понять внутреннюю и внешнюю структуры объекта прогнозирования; провести анкетирование экспертов; выполнить математическую обработку данных анкетирования; количественно оценить структуры; верифицировать результаты; разработать алгоритм распределения ресурсов; провести распределение ресурсов; оценить распределение ресурсов.

Сравнение методов прогнозного графа и метода ПАТТЕРН показывает, что основное преимущество последнего состоит в наличии механизма реализации прогноза.

Метод ПАТТЕРН можно назвать комбинацией методов прогнозирования и стратегического планирования.

Рис. 4.2. Стадии реализации процесса прогнозирования

Следует учитывать, что прогноз есть вероятность наступления тех или иных событий и практически всегда в нем присутствует ошибка неопределенности и случайного влияния на показатель неучтенных и редко происходящих фактов. Это означает, что «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозировании деятельности предприятия наименее детерминированным событием является тенденция развития внешней среды, особенно цен, так как они зачастую не зависят от деятельности самой хозяйственной структуры. Поэтому именно для прогноза ценовых индексов-дефляторов определяется область возможных значений, границы которой представляют собой пессимистический и оптимистический варианты развития. Таким образом, дальнейшие расчеты ведутся по трем вариантам, добавляя к уже названным двум наиболее вероятный, соответствующий значениям линии тренда (т.е. средний вариант прогноза).

На динамику некоторых стоимостных показателей (затрат по статьям, капитальных вложений, отвлечений из прибыли) большое влияние оказывает инфляция. В результате того, что в последние годы уровень инфляции изменяется в больших пределах, ее влияние часто скрывало тенденции происходящих на предприятиях процессов.

Поэтому для учета инфляции всю, накопленную за предыдущие периоды стоимостную информацию приводят сначала в сопоставимый вид, освобождая ее от влияния инфляционных процессов (то есть к единым ценам). Сопоставимыми ценами при этом выбирают цены, действующие в период разработки прогноза, связывая прошлые и будущие значения в текущем периоде, что позволяет предварительно оценить текущее состояние предприятия. Затем сопоставимые показатели экстраполируются, и полученные прогнозные значения приводят к действующим в прогнозном периоде ценам.

Анализ состава данных, применяемых для разработки прогнозной модели, позволяет сделать вывод о детерминированности (причинно-следственной обусловленности) между объемом производства и практически всеми показателями, отражающими деятельность хозяйственной структуры. Экономические результаты в большей степени зависят от влияния внешних факторов, часто носящих случайный характер (цены, темпы инфляции и т.п.).

Таблица 4.1 Характер информации для разработки прогнозной модели

| Стадии процесса прогнозирования | Результирующие показатели | Характер информации |

| 1 . Прогноз сбыта | Цена на продукцию на внутреннем и внешнем рынках, курс доллара, суммы акциза, объемы выручки от прочей реализации (работ, услуг) | Тенденции изменения индексов-дефляторов, тренды динамики курса доллара, ставок акциза, тенденции в объемах услуг, оказываемых на сторону (в натуральном и стоимостном выражении) |

| 2. Прогноз производства | Объемы производства продукции в целом по предприятию и по структурным подразделениям, товарная продукция | Экстраполяция объемов производства за предшествующие периоды, норматив потерь при транспортировке продукции до потребителя, расход продукции на собственные нужды |

| 3. Прогноз доходов | Объемы реализации продукции, выручка от реализации продукции, общий объем доходов, чистая выручка (без НДС и акцизов) | Остатки продукции на начало периода, период оборачиваемости остатков, среднесуточный объем производства, ожидаемая величина остатков продукции на конец периода, ставки НДС, уровень сопоставимых и действующих цен |

| 4. Прогноз затрат | Смета затрат по статьям себестоимость основных видов продукции, себе стоимость единицы продукции, налоги, относимые на себестоимость | Распределение затрат на условно-постоянные и условно -переменные, зависимость изменения численности от объема производства, динамика средней заработной платы под влиянием инфляции, тенденции в изменении амортизационных отчислений, изменение переменных затрат, ожидаемый уровень прочих и общепроизводственных затрат |

| 5. Прогноз прибыли | Прибыль от реализации продукции и услуг, балансовая прибыль | Прогнозы доходов и затрат, расчет налогов, относимых на прибыль, динамика отвлеченных денежных средств из прибыли под воздействием инфляции |

| 6. Прогнозирование инвестиций | Источники финансирования и финансовые расходы, избыток (дефицит) денежных средств) | Прогноз амортизационных отчислений, прибыли, отвлечений из прибыли, пополнение собственных оборотных средств, прогноз инвестиционной активности |

| 7. Прогноз денежных поступлений | Объем реализации продукции по направлениям сбыта, чистая выручка от реализации продукции, услуг на сторону по направлениям, сумма денежных поступлений от потребителей продукция (работ, услуг) | Размер отгруженной продукции в натуральном и стоимостном выражении на начало года, средний срок транспортировки до потребителя, реализация продукции в прогнозном периоде по отгрузке, ожидаемый размер отгруженной продукции на конец прогнозного периода, ожидаемый размер дебиторской задолженности |

| 8. Прогнозирование денежных расходов | Сумма денежных расходов | Прогноз капитальных вложений, прогнозное значение налоговых платежей, эксплуатационные расходы, размер кредиторской задолженности на начало прогнозного периода, период оборота кредиторской задолженности, ожидаемая величина обязательств на конец прогнозного периода |

| 9. Финансовый прогноз | Прогноз избытка или дефицита денежных средств, возможность погашения недоимки в бюджеты и внебюджетные фонды, прогноз создания резервов денежных средств | Остаток средств на начало периода, прогноз поступления и использования денежных средств, возможность использования краткосрочных и долгосрочных заемных средств, ожидаемый остаток средств на конец прогнозного периода |

| 10. Прогнозный баланс | Распределение капитала предприятия по статьям агрегатированного баланса, ликвидность, платёжеспособность, рентабельность капитана | Результаты расчётов на предыдущих стадиях прогноза |

При разработке долгосрочных прогнозов объем информации может быть несколько сокращен в силу большой степени инерционности показателей и эволюторного характера их развития. Внимание при прогнозировании при этом должно уделяться количественной оценке влияния «фоновых» параметров, формирующих внешнюю среду. В краткосрочном периоде все больше возрастает зависимость результатов прогноза от объема информации.

С информационным обеспечением прогнозного моделирования связан ряд проблем, которые во многом объясняются Действующей в настоящее время практикой учета и отчетности.

Во-первых, действующая государственная отчетность, ориентированная в основном на внешних пользователей, имеет периодический характер, где отсутствует информация по более мелким интервалам времени. Для получения более точных и надежных прогнозов необходимым является отслеживание устойчивой сопоставимой динамики, охватывающей как минимум 7-8 интервалов. Эта проблема особенно актуальна для информации о стоимостных показателях, которая наиболее подвержена влиянию факторов неопределенности и зачастую трудно сопоставима.

Во-вторых, использование данных первичного учета для разработки прогнозов и принятия на их основе управленческих решений осложняется из-за отсутствия единообразия форм первичного учета, большого объема оперативной информации, которая зачастую носит разрозненный характер и не всегда систематизирована.

В-третьих, на предприятиях часто слабо организован сам процесс сбора и подготовки информации для последующих управленческих решений, носящих перспективный характер, практически отсутствует ответственность за подачу несвоевременной и неточной информации со стороны лиц, исполняющих учетные функции.

Для сведения к минимуму отмеченных недостатков в информационном обеспечении системы управления деятельностью предприятий и, особенно сложных интегрированных структур, можно предложить использование элементов управленческого (производственного) учета, широко используемого в зарубежной практике [17].

Управленческий учет в отличие от финансового, имеющего ориентацию на внешних пользователей, обеспечивает информацией лиц, ответственных за принятие перспективных решений.

При разработке экономических прогнозов на уровне хозяйственных структур информация может быть запрошена администрацией (дирекцией) немедленно, по мере необходимости. Учитывая, что принимаемые решения носят прогностический характер, менеджеры нуждаются в детальной информации о предполагаемых объемных показателях, затратах и доходах.

Если в настоящее время данные об объемах производимой и реализуемой продукции подаются менеджерам достаточно оперативно, то про производственные затраты этого сказать нельзя, хотя эффективное управление производством на предприятиях невозможно без развитой, хорошо отлаженной системы учета производственных затрат.

Отмеченные ранее недостатки в системе учета приводят к тому, что прогноз затрат становится очень приближенным и не учитывает реальную экономическую ситуацию на местах возникновения затрат. Отсутствие персональной заинтересованности менеджеров центров ответственности за понесенные затраты приводит к частым сбоям в подаче информации, к искажению подлинного уровня затрат {преуменьшению или, наоборот, «раздуванию» расходов структурных подразделений). Особенно сложным становится формирование репрезентативной выборки по затратам и их элементам в краткосрочные периоды времени (недели, месяцы), что затрудняет вычисление сметных уравнений, широко применяемых в западной практике учета для прогнозирования характера поведения затрат (особенно при оптимизационном прогнозировании). Расчет сметных уравнений для каждого элемента затрат необходим в силу того, что затраты по отдельным элементам и статьям изменяются неравномерно в зависимости от объемов производства: одни носят ярко выраженный переменный характер (материалы, топливо, энергия); другие - постоянный (общецеховые и общепроизводственные расходы, амортизация); третьи являются смешанными, полупеременными (расходы на содержание и эксплуатацию оборудования). С помощью сметных уравнений определяют вид, тесноту связи между затратами, долю постоянных затрат в их общей сумме и прогнозируют поведение себестоимости и отдельных элементов на определенный период с достаточной степенью точностью. Имея сметные уравнения, легко можно при прогнозировании вносить поправки на инфляцию (так как разные составляющие затрат инфлируют неравномерно), что также повышает качество прогнозов.

В нашу задачу не входит описание всех методов деления затрат на постоянные и переменные. Они хорошо изучены, им посвящено множество книг и монографий [3, 17, 18], Из числа наиболее часто используемых можно назвать метод высшей и низшей точки, метод наименьших квадратов, метод корреляции и т.п. Надежность использования этих методов

можно повысить, проводя тщательный качественный предварительный анализ данных. Исследовать поведение различных видов затрат в зависимости от объемов производства можно при помощи вычислительной техники и стандартных статистических программ. Вводя дополнительную информацию о меняющихся затратах, можно с помощью таких программ легко корректировать параметры прогнозных уравнений и подсчитывать ожидаемые расходы. Применение средств вычислительной техники при решении прогностических задач обеспечивает, с одной стороны, оперативное, нетрудоемкое их решение, а с другой - хорошее качество информации, получаемой для перспективного анализа и проведение на его основе прогноза.

Кроме внедрения в производственную и учетную практику хозяйствующих субъектов элементов управленческого учета, необходимым является создание системы раннего предупреждения, то есть особой информационной системы, благодаря которой руководство предприятия должно получать сведения о потенциальных опасностях, грозящих от внешней среды и (или) внутренней среды самого предприятия, с тем, чтобы своевременно и целенаправленно реагировать на «угрозы» соответствующими мероприятиями.

Данные раннего предупреждения выступают в роли своеобразных индикаторов и показывают их влияние на динамику оборота и прибыли в случае, когда менеджерами не принимаются никакие меры. По сути, речь идет о комбинированной прогнозно-аналитической информации, которая исходит из, во многом, скрытых явлений и позволяет спрогнозировать их воздействие с высокой заданной вероятностью.

Процесс создания системы раннего предупреждения должен включать следующие этапы [36]:

1. Определение области наблюдения. При этом в соответствии с целями предприятия определяются потенциальные источники опасности, которые могут служить причиной кризисного развития предприятия. Внешними областями наблюдения могут быть специфические рынки (местный, региональный, внешний), технологические сферы; внутренними - продуктовые программы. Схематично внешние и внутренние области наблюдения

показаны на рис. 4.3.

2. Определение индикаторов раннего предупреждения (об объемах заказа, ценах на рынках снабжения и сбыта, об инвестициях и т.п.).

3. Определение целевых показателей и интервалов их изменения по каждому индикатору.

Определение задач для центров обработки информации. При этом периферийными элементами (датчиками), которые улавливают изменение индикаторов, могут быть менеджеры всех подразделений хозяйственной структуры. В ряде случаев возможна децентрализованная оценка сигналов раннего предупреждения, а централизованная обработка может быть возложена на службы маркетинга и планово-экономический отдел, группу прогнозирования.

|

| ||||

Продуктовая программа

Персонал

Рис. 5.1. Вариант структурной схемы цикла прогнозировании

Прогноз является предплановым документом и поэтому его внедрение на практике означает разработку научно обоснованного, оптимального плана повышения эффективности производства на основе использования вариантов прогноза показателей качества и затрат на его достижение.

Таким образом, на практике имеет место прогнозный цикл (рис. 5.1) [8], включающий осознание проблемы, определение цели прогнозирования, критериев оценки прогноза, прогнозирование и принятие решений на

основе прогноза, распределение ресурсов, мотивацию участников процесса, практическую реализацию прогноза, контроль и оценку результатов.

Общая логическая последовательность важнейших операций разработки прогноза сводится к следующим основным этапам:

• предпрогнозная ориентация (программа исследования). Уточнение

задания на прогноз: характер, масштабы, объект, периоды обоснования и

упреждения и т.д. Формулирование общей цели, декомпозиция целей;

• анализ объекта прогнозирования и среды, динамических рядов показателей;

• разработка сценария развития среды и определение прогнозного горизонта;

• разработка типового представления объекта прогнозирования;

• построение серии гипотетических (предварительных) поисковых

или нормативных моделей прогнозируемого объекта;

• проведение прогнозного моделирования;

• оценка достоверности и точности, а также обоснованности (верификации) прогноза;

• анализ результатов прогнозирования;

• выработка по результатам анализа рекомендаций для принятия решений в сфере управления;

• экспертное обсуждение прогноза (экспертиза) и рекомендаций, их

доработка с учетом замечаний экспертов.

Структура прогноза обусловлена сроками, на которые он разрабатывается, а также основными направлениями научно-технического прогресса, которые зависят от «срока жизни» тенденций, сложившихся в период, предшествующий их разработке. Чем более устойчивый характер имеют тенденции, тем шире может быть горизонт прогнозирования.

Прогноз является предплановым документом и поэтому его внедрение на практике означает разработку научно обоснованного оптимального плана повышения эффективности производства на основе использования вариантов прогноза показателей качества и затрат на его достижение.

КРАТКИЙ СЛОВАРЬ ТЕРМИНОВ

Анализ ретроспективный— метод изучения сложившихся в прошлом тенденций технического, социального, экономического развития объекта для формирования стратегии

его развития.

Верификация- проверка истинности (адекватности) прогнозной модели.

Вероятность - степень возможности свершения данного события (изменяется от 0 до 1).

‘’Дерево целей’’ - структурированная, построенная по иерархическому принципу (ранжированная по уровням) совокупность целей системы, программы, плана.

Динамический ряд - временная последовательность ретроспективных значений переменной объекта прогнозирования.

Задание на прогноз - документ, определяющий цели и задачи прогноза и регламентирующий порядок его разработки.

Значащая переменная объекта прогнозирования - переменная объекта прогнозирования, принимаемая для описания объекта в соответствии с задачей прогноза.

Корреляционное поле - графическое изображение зависимости функции от фактора с целью предварительного определения тесноты и формы связи между функцией и

каждым фактором.

Критерий Стьюдента — математический критерий, характеризующий существенность факторов, входящих в модель.

Метод прогнозирования — способ исследования объекта прогнозирования, направленный на разработку прогнозов.

Методика прогнозирования - совокупность оригинальных правил использования приемов прогнозирования при разработке конкретного прогноза.

Методы параметрические - методы прогнозирования элементов полезного эффекта, затрат и других, основанные на установлении зависимости между параметрами объекта и

организационно- технического уровня производства, с одной стороны, и полезным эффектом или элементами затрат - с другой.

Методы экономико-математические — методы анализа и оптимизации, которые применяются для выбора наилучших, оптимальных вариантов, определяющих хозяйственные решения в сложившихся или планируемых экономических условиях.

Методы экспертные - методы прогнозирования, заключающиеся в выработке коллективного мнения группы специалистов в данной области.

Методы экстраполяции -1) методы, основанные на прогнозировании, изделия, необходимого для реализации того или иного аспекта программы.

-2) методы, основанные на прогнозировании поведения или развития объекта в будущем по тенденциям (трендам) его поведения в прошлом.

Модуль - упрощенное представление объекта, используемая для прогнозирования возможных состояний объекта в будущем.

Неопределённые условия - возникают тогда, тогда невозможно оценить вероятность потенциальных результатов.

Нормативный прогноз — прогноз, устанавливающий пути и сроки достижения определенных состояний объекта прогнозирования.

Период упреждения - это период, на который разрабатывается прогноз.

План-это решение, директивное определение перечня и сроков действий, исходя из определенных целей и ресурсов.

Поисковый прогноз - это прогноз, устанавливающий возможные со стояния объекта прогнозирования.

Показатель - величина, измеритель, позволяющий судить о состоянии объекта.

Предвидение - опережающее отображение действительности, основанное на познании законов развития объекта или процесса (включает прогноз и предсказание).

Предсказание - достоверное, основанное на логической последовательности суждений заключение о состояниях какого-либо объекта или процесса в будущем.

Приём прогнозирования - одна или несколько логических или математических операций, направленных на получение конкретного объекта в определенные сроки.

Прогноз - вероятностное суждение о состояниях объекта в будущем или об альтернативных путях достижения этого состояния.

Прогнозная ретроспекция - этап прогнозирования, на котором исследуется история объекта прогнозирования и прогнозного фона с целью получения их систематизированного описания.

Прогнозный горизонт - это максимальный период упреждения, при котором обеспечивается заданная точность и надежность прогноза.

Прогнозный диагноз - этап прогнозирования, на котором исследуется

история объекта, прогнозного фона с целью выявления проблем, тенденций их развития и выбора метода прогнозирования.

Прогностика (футурология) - научная дисциплина о закономерностях разработки прогнозов.

Проект - решение относительно конкретного мероприятия, сооружения.

Проспекция - этап прогнозирования, на котором с использованием выбранных методов разрабатываются прогнозы объекта прогнозирования, прогнозного фона, производится их верификация.

Системный подход к менеджменту - подход, при котором любая система (объект)

рассматривается как совокупность взаимосвязанных элементов.

Структура - способ сочетания составных частей (компонентов) системы для наилучшего выполнения главной ее цели.

Тренд - аналитическое или графическое представление изменений переменной во времени, полученное в результате выделения регулярной составляющей динамического ряда.

Управленческое решение - результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Фактор - частный показатель объекта или процессов, протекающих в системе, оказывающих влияние на функцию.

Формальные статистические данные - получают на этапе ретроспекции при анализе

объекта прогнозирования или используя данные официальной статистики.

Функция - результативный признак, прогнозная величина, рассчитанная по уравнению регрессии.

Характеристика объекта прогнозирования - качественное или количественное отражение какого-либо свойства объекта прогнозирования.

Целевой прогноз - гипотетическая картина последовательного развития во времени и пространстве событий, составляющих в совокупности эволюцию системы.

Экзогенная переменная объекта прогнозирования - значащая переменная объекта прогнозирования, отражающая свойства прогнозного фона (внешней среды).

Эндогенная переменная объекта прогнозирования - значащая переменная объекта прогнозирования, отражающая его собственные свойства.

Энтропия - величина, характеризующая степень неопределенности объекта.

Этап прогнозирования - часть процесса разработки прогноза, характеризующаяся своими задачами, методами и результатами.

ЛИТЕРАТУРА

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 1997. - 248 с.

2. Анташов В.А., Уварова Г.В. Экономический советник менеджера: Учебно-практическое пособие. - М.: Финансы, учет, аудит, 1996. – 318 с.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. — 3-е изд., перераб. — М.: Финансы и статистика, 1995. — 288 с.

4. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. - 192 с.

5. Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки в принятии плановых решений. - М.: Экономика, 1976.

6. Виханский О.С. Стратегическое управление: Учебник. - 2-е изд., перераб. и доп. - М.: Гардарика, 1998. - 296 с.

7. Гжегорчик Е.Д. Популярная логика (Краткий очерк логики предположений). - М.: Наука, 1980. - 179 с.

8. Глущенко В.В. Менеджмент: системные основы: 2-е изд., доп. и испр. - Железнодорожный, Моск.обл.: ТОО НПЦ «Крылья», 1998. - 224 с.

9. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование-планирование. Теория проектирования экспериментов. - Железнодорожный, Моск.обл.: ТОО НПЦ «Крылья», 1997. – 400 с.

10. Тейл Г. Экономические прогнозы и принятие решений. - М.: Статистика, 1977.-282 с.

11.Джонстон Дж. Экономические методы: Пер. с англ, и пред. А.А.Рывкина. - М.: Статистика, 1990. - 444 с.

12.Евланов Л.Г., Кутузов В.А. Экспертные оценки в управлении. - М.: Экономика, 1978. - 136 с.

13.Информатика в статистике: Словарь-справочник. — М.: Финансы и статистика, 1994.-208с.

14.Карасев А.И., Крамер Н.Ш., Савельева Т.Н. Математические методы и модели в планировании. - М.: Экономика, 1987. - 239 с.

15.Карданская Н.Л. Основы принятия решений: Учебное пособие. - М.: Русская Деловая Литература, 1998. - 288 с.

16.Карлоф Б. Деловая стратегия: Пер. с англ. / Науч. ред. и авт. послесл. В.А.Приписнов. - М.: Экономика, 1991. - 239 с.

17.Карпова Т.П. Основы управленческого учета: Учебное пособие. - М.: ИНФРА-М, 1997. - 392 с.

18.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1996. - 432 с.

19.Козлов Н.А., Бочаров Е.П. Перспективный экономический анализ. -М.: Финансы и статистика, 1987. - 256 с.

20.Лобаяова Б. Стратегическое планирование и прогнозирование на предприятии // Российский экономический журнал. - 1992. — №№ 3-5.

21. Льюис К.Д. Методы прогнозирования экономических показателей. - М.: Финансы и статистика, 1986. - 3 18 с.

22.Менеджмент организации: Учебное пособие./ Румянцева З.П., Саломатин Н.А., Акбердин Р.З. и др. - М.: ИНФРА-М, 1997. - 432 с.

23.Нанивская В.Г., Пленкина В.В., Тонышева Л.Л. Управление предприятиями в рыночной экономической системе: Учебное пособие. - Тюмень, 1995.-80 с.

24.Перспективное отраслевое планирование: экономико-математические методы и модели / Под ред. А.Г. Аганбегяна. - Новосибирск: Наука, 1986.-358с.

25.Планирование в сложных хозяйственных системах / В.Г.Нанивская, В.В. Пленкина, Л. Л. Тонышева, Г.А.Чистякова, И.В.Андронова, Е.М.Дебердиева. Под ред. В.Г.Нанивской. Учебное пособие. - Тюмень: ТюмГНГУ, 1998.-80 с.

26.Рабочая книга по прогнозированию / Редкол.: И.В.Бестужев-Л а да (отв. ред.).-М.: Мысль, 1982.-430с.

27.Рябушкин Б.Г. Применение статистических методов в экономическом анализе и прогнозировании. - М.: Финансы и статистика, 1990. - 345 с.

28.Саркисян С.А. Теория прогнозирования И принятия решений. - М.: Высшая школа, 1977.— 351 с.

29.Статистика рынка товаров и услуг: Учебник/ Беляевский И.К., Кулагина Г.Д., Короткое А.В. и др.; Под ред. И.К. Беляевского. - М.: Финансы и статистика, 1995.-432 с. 30.Статистическое моделирование и прогнозирование / Под ред. А.Т.Гринберга. - М.: Финансы и статистика, 1990. - 285 с.

31.Теория вероятностей и математическая статистика: Учебное пособие для экономических специальностей ВУЗов/ В.А. Колемаев, О.В. Староверов, В.Б. Турундаевский; Под ред. В.А. Колемаева. - М.: Высшая школа, 1991.-400 с.

32.Теория и практика статистического моделирования экономики / Под ред. Е.М.Четыркина, А.Класса. - М.: Финансы и статистика, 1986. - 272 с.

33.Уткин Э.А. Управление фирмой.— М.: Акалис, 1996.-516 с.

34.Фатхутдинов Р.А. Разработка управленческого решения: Учебное пособие.-М.: ЗАО

Бизнес-школа «Интел-Синтез», 1997. -208 с.

35.Фатхутдинов Р.А. Система менеджмента: Учебно-практическое пособие, 2-е изд. - М.: ЗАО Бизнес-школа «Интел-Синтез», 1997. - 352 с.

36.Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем./ Под ред. и предисл. А.А.Турчака, Л.Г.Головача, М.Л.Лукашевича. - М.: Финансы и статистика, 1997. - 800 с.

37. Цыгичко В.Н. Руководителю - о принятии решений. - 2-е изд., испр. И доп. - М.: ИНФРА-М, 1996. - 272 с.

38.Четыркин Е.М. Методы финансовых и коммерческих расчетов. 2-е изд., испр. И доп.-М: Дело, 1995.-348с.

39.Четыркин Е.М. Статистические методы прогнозирования. - 2-е изд. перераб.- и доп.-М.:Статиспоэд,,1997.-200с.

40.Эддоус М., Стендсфилд Р. Методы принятия решений / Пер. с англ., под ред. И. И. Елисеевой. - М.: Банки и биржи, 1994,-198 с.

41.Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – М.: ИНФРА-М, 1997. -416 с.

СОДЕРЖАНИЕ

Введение……………………………………………………………………………………………………….3

1. Научные основы экономического прогнозирования………………………………..………………………3

1.1 Цели, задачи и виды прогнозов………………………………………………………………………………3

1.2 Системный подход к экономическому прогнозированию…………………………………………………...11

1.3 Инерционность экономических процессов как основа экономического прогнозирования………………..17

2. Методы экономического прогнозирования………………………………………………………………….20

2.1 Классификация и область применения методов прогнозирования……………………………………..…20

2.2 Фактографические методы прогнозирования……………………………………………………………….24

2.3 Экспертные методы прогнозирования……………………………………………………………………….34

2.4 Комплексные системы прогнозирования……………………………………………………………………41