Между номинальной процентной ставкой, т.е. процентной ставкой, выраженной в определенной сумме долларов, и реальной процентной ставкой имеется существенное различие.

Реальная процентная ставка — это выплачиваемая по ссуде ставка процента, которая выражается в единицах товаров. Она определяется как номинальная процентная ставка минус уровень инфляции.

Рассмотрим пример, который показывает разницу между реальной и номинальной процентными ставками. Предположим, что в 1980 г. вы взяли взаймы , 100 долл. сроком на один год при номинальной процентной ставке 16. Это означает, что в 1981 г. вам пришлось уплатить кредитору сумму, равную 116 долл. Предположим далее, что темпы инфляции в течение этого года составили 12%. Это означает, что выплаченные вами в 1981 г. 116 долл. на самом деле стоили только 103,57 (116 долл-/1,12) в долларах 1980 г. Другими словами, с точки зрения дополнительного количества товаров, которые кредитор смог купить на доход от выданной им ссуды, процентная ставка составила только 3,57. Таким образом, реальная процентная ставка, которую вы уплатили и которую получил ваш кредитор, равнялась всего лишь 3,57.

Обычно величина реальной ставки процента определяется следующим уравнением:

Реальная номинальная темп

процентная = процентная - инфляции

ставка ставка

Уравнение дает лишь приблизительный результат. Так, например, в только что рассмотренном примере мы должны были бы получить реальную и процентную ставку, равную 4. Самый простой способ уяснить суть реальной процентной ставки - это понять, что в условиях инфляции заемщики выплачивают стоимость кредита и процентов долларами, которые потеряли свою покупательную силу в результате инфляции. Показатель реальной процентной ставки и выражает то, что снижение стоимости доллара учитывается при определении процентов за кредит.

Процентная ставка, имеющая значение при принятии инвестиционных решений, есть реальная процентная ставка. Это происходит потому, что реализация инвестиционного проекта приносит отдачу в форме товаров, стоимость которых должна быть сопоставлена с расходами на кредит. Однако если уровень цен является постоянным, т.е. в экономике нет инфляции и, следовательно, номинальная и реальная ставки равны, то в этом случае уровень инвестиций обратно пропорционален и номинальной процентной ставке.

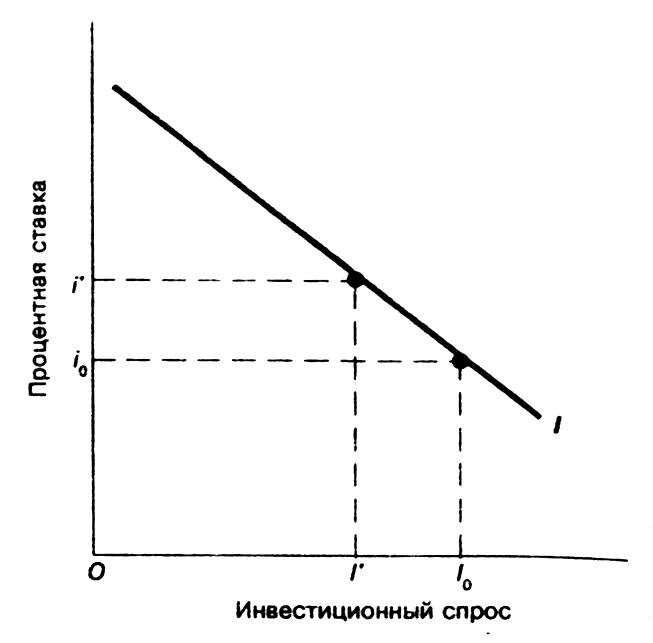

График инвестиций.

График 1.

Кривая инвестиционного спроса.

Только что описанная взаимосвязь между инвестированием и ставкой процента представлена на графике1 в форме кривой инвестиционного спроса I.

График инвестиционного спроса показывает размер инвестиций, который фирмы согласны осуществлять при каждом данном уровне процентной ставки.

Чем выше ставка процента, тем ниже желаемый уровень инвестиционных расходов. Например, при процентоной ставке i0 уровень инвестиций равен I0. Если процентная ставка увеличивается до уровня i’, все меньше проектов остаются прибыльными, и величина инвестиционных расходов сократился до I’ . При построении кривой инвестиций мы принимаем постоянными такие факторы, как: 1) ожидания фирмы по поводу будущего спроса на их продукцию;

2) технология производства;

3) уровень зарплаты, которую фирмы должны выплачивать своим работникам;

Все сказанное по поводу инвестиций фирм в новые заводы и оборудование является также верным и для инвестиций в жилищное строительство или запасы. При значительном росте процентных ставок прибыли, которые могут быть получены от эксплуатации нового дома или сегодняшнего увеличения товарных запасов, не будут достаточны, чтобы возвратить сумму займа плюс проценты по нему. Следовательно, чем выше ставка процента, тем меньше инвестиционные вложения в жилищное строительство или запасы будут казаться прибыльными. Таким образом, кривая инвестиционного спроса на графике 1 отражает спрос на все виды инвестиции. Она построена для некоторого данного ожидаемого уровня прибыли от инвестиций.

Капитал. Ссудный процент.

Капитал - это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Физический капитал включает в себя машины, здания и сооружения, средства передвижения, инструменты и запасы (фонды) сырья и полуфабрикатов. Человеческий капитал состоит из навыков, например, таких, как у практикующих врачей, сформированных для оказания различных медицинских услуг.

Для создания капитала необходимо время. Например, строительство нового административного здания или разработка нового пассажирского самолета могут занять несколько лет. Во время создания нового капитала фирме требуются средства для финансирования издержек производства капитала. Они должны расходовать эти средства сегодня в расчете на будущие доходы, обусловленные использованием капитала для увеличения производства. Те, кто доставляют средства для создания нового капитала, откладывают во времени возможность потратить эти средства на текущие покупки. Аналогично, тот, кто пытается получить навыки терапевта, должен быть готов отложить получение дохода и нести издержки за обучение в течение восьми лет или около того, т.е. столько времени, сколько потребуется для получения медицинской степени и профессиональной лицензии. Суть решения создать новый капитал - в сравнении издержек, связанных с отказом от части доходов для финансирования проекта по созданию капитальных активов, который будет осуществляться определенный период времени, и доходов по окончанию этого срока.

4.1.Движение капитала и капитальные фонды.

Капитал включает в себя как инструменты, оборудование, средства передвижения, здания, сырье и запасы товаров я полуфабрикатов на различных стадиях производства, так и доступные навыки для продажи и знания, полученные посредством образования и опыта. Услуги капитала (использование капитала) измеряются как переменные удельные затраты капитала. Удельные затраты капитала - это мера величины капитала, затрачиваемого в единицу времени. В производстве услуги капитала могут быть измерены как число машинных часов в месяц или как часовая плата за особые навыки такие, как медицинские или юридические услуги. Капитал сам по себе, однако, представляется в виде фондов.

Фонды — это величина капитала в данный момент времени. В любой момент времени фирма имеет определенное количество оборудования и других типов капитала. Менеджеры фирмы могут варьировать уровень использования оборудования в месяц, но действительное (установленное, имеющееся) количество оборудования и его цена фиксированы в данный момент. Цель анализа капитала заключается в том, чтобы понять, как создаются и изменяются фонды. Для того чтобы сделать это, необходимо исследовать издержки, связанные с созданием нового капитала и выгоды от этого.

Ссудный процент.

Ссудный процент-это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент обычно выражается через ставку этого процента за год. Предположим, что ставка ссудного процента составляет 10 % в год. Это означает, что поставщикам средств будет уплачено 10 центов за каждый доллар, который они позволили использовать другим в течение одного года. В конце года каждый из купленных долларов будет возвращен с 10-процентной премией за его использование. Лицо, желающее иметь средства, должно платить 10% в год за каждый занятый доллар.

Торговля использованием средств ведется на различных финансовых рынках. Те, кто желает дать в долг, предлагают заемные средства через эти рынки. Равновесная ставка ссудного процента — это такая его ставка, при которой объем предлагаемых заемных средств равняется их количеству, соответствующему платежеспособному спросу.

На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают существующие цены. Спрос каждого отдельного заемщика составляют лишь небольшую часть общего предложения заемных средств. Аналогично каждый заимодатель предлагает лишь небольшую долю от общей суммы спроса на заемные средства.

И в действительности ни одно лицо или фирма, ни одна из даже крупнейших корпораций не берет взаймы значительной доли общих заемных средств, предлагаемых на рынке за год. Заемщиками прежде всего являются предпринимательские фирмы, использующие заемные средства для финансирования нового капитала, индивидуальные потребители, которые берут взаймы средства для финансирования покупок товаров длительного пользования (автомобиля, дома и т.п.). Правительства также берут на рынках заемные средства - для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения.

Те, кто поставляют средства заемщикам, называются сберегателями. Сберегатели выделяют часть своего текущего дохода для использования другими и получают за это компенсацию в виде ссудного процента. Банки, компании по страхованию жизни и другие специализированные финансовые фирмы и брокеры действуют как посредники между сберегателями и теми, кто желает занять средства. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков.

Дата: 2019-07-30, просмотров: 403.