Курсовая работа

по дисциплине «Планирование деятельности предприятия»

на тему: «Бизнес- планирование»

Выполнил студент IV курса очно-заочного отделения специальности

«Экономика предприятия»

гр. ОЗ-ЕП-14Б

Коцарев О. П.

Научный руководитель Удалых О. А.

Макеевка-2008

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты бизнес-планирования. Структура бизнес-плана

1.1. Резюме

1.2. Описание предприятия и отрасли

1.3. Описание продуктов и услуг

1.4. Конкуренция и конкурентное преимущество

1.5. План маркетинга. Исследование и анализ рынка сбыта

1.6. Производственный план

1.7. Организационный план

1.8. Финансовый план

2. Разработка бизнес- плана предприятия «Фаворит»

2.1. Резюме

2.2. Описание предприятия и отрасли

2.3. Описание продуктов и услуг

2.4. Конкуренция и конкурентное преимущество

2.5. План маркетинга. Исследование и анализ рынка сбыта

2.5.1. Сегментация рынка

2.5.2. Ценовая политика для бальзама «Весна-плюс»

2.5.3.Организация канала товародвижения

2.6. Производственный план

2.7. Организационная структура

2.8. Финансовый план

Заключение

Литература

Введение

Обширный опыт зарубежных и отечественных предприятий доказывает, что планирование предпринимательской деятельности крайне важно, его игнорирование или некомпетентное осуществление приводят к огромным экономическим потерям и, в конечном счете, к банкротству. В условиях рынка нереально добиться стабильного успеха в бизнесе, если эффективно не планировать его развитие, не собирать постоянно информацию о собственных перспективах и возможностях, о состоянии целевых рынков, положении конкурентов и т.д.

Известно, что наилучший способ увеличить шансы на успех – планировать свои действия и придерживаться назначенных ориентиров. План может уберечь от коммерческой деятельности, обреченной на провал. Тщательно составленный план может быть быстро переработан в финансовую заявку, которая удовлетворит большинство кредиторов.

Многие предприниматели склонны недооценивать роль внутрифирменного планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. И многие из них испытывают серьезные затруднения при попытке четко и в последовательной системе изложить свое видение бизнеса. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность которую все-таки надо исполнять, и не кое-как, а на высоком профессиональном уровне.

Поэтому овладение техникой бизнес-планирования является актуальной задачей предпринимателей. Начиная свою деятельность, они должны ясно представлять потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитывать эффективность использования ресурсов в процессе работы фирмы. Несомненно, бизнес-план является основой предпринимательской деятельности.

1. Теоретические аспекты бизнес-планирования. Структура бизнес-плана

Бизнес-план - это документ, который описывает все основные аспекты будущего фирмы или новой деятельности, содержит анализ всех проблем, с которыми она может столкнуться, а также способы решения этих проблем. Правильно составленный бизнес-план отвечает на вопрос: стоит ли вообще вкладывать деньги в дело и принесет ли проект доходы, которые окупят все затраты сил и средств?

Бизнес-план включает в себя все основные стороны производственно-хозяйственной (коммерческой) деятельности предприятия. Следует отметить, что бизнес-план - документ перспективный и составлять его рекомендуется на 2-3 года, то есть именно на период реализации проекта. При этом для первого года основные показатели рекомендуется представлять в помесячной разбивке, для второго - в квартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями.

Основная ценность бизнес-плана определяется тем, что он:

- дает возможность определить жизнеспособность фирмы в условиях конкуренции;

- содержит ориентир, как должна развиваться фирма;

- служит важным инструментом обоснования для получения финансовой поддержки от внешних инвесторов.

В зависимости от степени проработки исходного материала различают экспресс-бизнес-план, технико-экономическое обоснование проекта, рабочий бизнес-план, бизнес-план как инвестиционная заявка.

1. Резюме (концепция бизнеса)

2. Описание предприятия и отрасли.

3. Описание продуктов и услуг.

4. План маркетинга. Исследование и анализ рынка сбыта.

5. Конкуренция и конкурентное преимущество

6. Производственный план.

7. Организационный план.

8. Финансовый план.

Резюме

Резюме является разделом бизнес-плана, в котором вкратце подается вся информация. Фактически резюме - это бизнес-план, сжатый до 2-3 страниц. Цель раздела - убеждение потенциальных партнеров и инвесторов в возможности делового сотрудничества и инвестирования в предлагаемое дело. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель.

Структура резюме должна состоять из 3-х частей:

- введение: включает цели плана, коротко выраженную суть проекта;

- основное содержание: сжатое всех ключевых элементов бизнес-плана и её основных частей: род деятельности, прогноз спроса, источники финансирования и т. д.;

- заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

Описание продуктов и услуг

И сам предприниматель, и его инвесторы точно должны знать, что, какие продукты и услуги планируется предлагать рынку. То есть бизнес-план должен включать детальное описание будущего товара.

План маркетинга. Исследование и анализ рынка сбыта

Для того чтобы достичь успеха, фирма должна создать эффективный рынок для своего товара. Основные шаги по созданию такого рынка описывает маркетинговый раздел бизнес-плана. Описывая отрасль, важно показать абсолютные размеры рынка, склонен ли этот рынок к росту или застою, основные сегменты рынка (группы потребителей). Нужно определить, насколько чувствителен рынок к различным внутренним и внешним факторам, подвержён ли он циклическим и сезонным колебаниям и т. д. Необходимо описать своих конкурентов, долю рынка, которую они захватили, сегменты, на которые ориентируются, учесть другие отраслевые факторы.

Важно сделать вывод об общей привлекательности рынка. Если она удовлетворительна, нужно определить свою потенциальную долю, дать прогноз продаж своей продукции. Он должен быть выражен как в денежных показателях, так и в физических единицах.

1.6. Производственный план

Все главные компоненты производственной системы должны быть описаны в бизнес - плане. Помимо технического описания план производства должен включать экономические расчёты издержек производства. Производственный план включает следующие пункты:

- основные методы производства и технологии;

- общую структуру производственного процесса;

- необходимое сырьё и материалы;

- основные поставщики фирмы;

- необходимые для организации производства мощности, оборудование;

- предполагаемая структура издержек;

- методы осуществления контроля качества;

- расположение производства;

- рабочая сила, необходимая для ведения производства сегодня и в будущем.

1.7. Организационный план

Организационный план знакомит с формой собственности, выбранной фирмой, вопросами руководства, распределения полномочий и ответственности, типом организационной структуры фирмы. Структуру организации лучше изобразить в виде схемы, которая наглядно объяснит внутреннее устройство организации, взаимодействие различных подразделений, направление организационных потоков.

1.8. Финансовый план

Финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения наличности.

Ещё одна важная составляющая финансового раздела бизнес-плана это определение источников капитала, необходимых для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Наименование и перечень разделов бизнес-плана, их содержание и степень детализации могут меняться в зависимости от сложности предлагаемого проекта и функционального назначения бизнес-плана, но форма и структура практически сохраняют вышеприведенный вид.

2. Разработка бизнес- плана предприятия «Фаворит»

Резюме

Краткое описание проекта: Данный бизнес- план рассматривает создание предприятия, производящего лечебно – профилактическую продукцию. На предприятии планируется трудоустроить порядка 100 человек. В структуру организации входит производственный отдел, отдел продаж, маркетинговый и транспортный отдел. Используются уже наработанные технологии и научные разработки. Цель предприятия – производство продукции по готовым технологиям и организация ее распространения на территории Донецкой, Луганской, Харьковской, Днепропетровской области.

Организационно–правовой формой предприятия является частный бизнес, основанный на частной собственности одного или нескольких лиц с правом найма рабочей силы. Организационной форма – товарищество, то есть не обладающая статусом АО фирма, которая принадлежит двум или более владельцам и управляется ими на основе добровольного, законного объединения.

Место реализации проекта: Горняцкий р-н, г. Макеевка.

Общая стоимость проекта: 10 000 000 грн.

Цели, которые должны быть достигнуты в результате реализации проекта: Характер целей, достигаемых в результате реализации проекта, носит многоплановый характер. Во-первых, развитие сферы малого предпринимательства создает новые рабочие места и пополняет государственный и местный бюджет. Во-вторых, данный проект, благодаря ориентации на продукт с высоким уровнем спроса способствует насыщению рынка высококачественной продукцией с ценой, соответствующей уровню доходов населения. В-третьих, лечебно-профилактический характер выпускаемой продукции позволит улучшить общее состояние здоровья населения.

Описание продуктов и услуг

Продукцию, планируемую к производству, в настоящее время производит Химико-Биологическое Объединение при Российской Академии Наук «Вита» (г. Санкт-Петербург). В научном багаже компании более 50-ти патентов на изобретения в области медицины и косметологии. Компетентность специалистов подтверждают золотые медали РАЕН «За практический вклад в укрепление здоровья нации» и Европейской комиссии по академическим наградам «За заслуги в области профилактической и социальной медицины».

Результатом многолетних научных исследований стало изобретение оригинальной технологии выделения мощного антиоксидантного комплекса (Неовитин®) из культивируемой биомассы женьшеня. Клинически доказанное антиоксидантное, противовоспалительное, регенерирующее действие Неовитина® успешно используется в косметических средствах, замедляющих естественное старение (коллекция для комплексного ухода за внешностью «Формула преображения») и в гигиенических продуктах для ухода за полостью рта и профилактики воспалительных заболеваний пародонта.

Первоначально планируется наладить производство семейства противовоспалительных бальзамов для полости рта. Для описания продуктов используем характеристики наиболее популярного из них - бальзама-ополаскивателя «Весна плюс».

Продукт позиционируется как средство экстренной помощи при появлении первых симптомов пародонтита. Пародонтит - воспаление покровных тканей десен. В хронической форме перерастает в парадонтоз, заболевание, в результате которого ослабляются эластичные ткани десен, прижимающие зубы к кости челюсти, зубы расшатываются и быстро выпадают.

Действие бальзама состоит в подавлении роста болезнетворных микробов в полости рта. Он снимает отечность, кровоточивость, жжение и зуд. Ускоряет заживление микротравм на деснах и слизистой. Удаляет зубной налет и мягко отбеливает зубную эмаль, освежает полость рта.

Товар в реальном исполнении представляет собой прозрачную жидкость синего цвета, со вкусом мяты, хорошо освежающую дыхание. Жидкость находится в удобном пластиковом флаконе, снабженном мерным стаканчиком. Емкость флакона - 400 мл. Флакон снабжен красочной этикеткой, на которой содержится название продукта, состав, способ применения и информация о производителе.

Реальное исполнение товара соответствует его назначению как товара массового спроса, достаточно удобного, недорогого, снабженного необходимой информацией, внешне привлекательного для покупателя.

План маркетинга. Исследование и анализ рынка сбыта

Противовоспалительный бальзам для полости рта «Весна-плюс» удовлетворяет потребность иметь здоровые зубы и десны, используя при этом качественные, технологичные, современные, удобные средства профилактики.

Каков потенциально возможный рынок сбыта для продукта?

Продукт предназначен для людей, ощущающих необходимость в безопасности и защищенности от болезненных проблем в полости рта (согласно иерархии потребностей Абрахама Маслоу). Круг людей с подобной потребностью достаточно широк, возможное количество клиентов и возможный спрос на бальзамы также может быть весьма большим. Продукт рассчитан на покупателей со средним уровнем дохода.

Потребность в противовоспалительных бальзамах для полости рта «Весна-плюс» имеет горизонтальную сопряженность. У потребителя, регулярно пользующегося бальзамами и по преимуществу решившего проблемы в полости рта возможно появление дополнительной потребности в косметической продукции нашей торговой марки.

Сегментация рынка

Какой сегмент рынка наиболее перспективен для бальзама «Весна-плюс»?

По географическому признаку. Бальзам «Весна-плюс» предпочтителен для жителей городов в первую очередь. Почему? Во-первых, высокая плотность населения обеспечивает достаточно массовый спрос, облегчается обмен информацией, в том числе и рекламной. Во-вторых, использование бальзама «Весна-плюс» в повседневной практике требует определенного уровня доходов и сознания: «Есть деньги, время и желание заниматься своим здоровьем». Это условие скорее присуще городу, чем сельской местности.

По уровню дохода. От 1000 гривен в месяц для члена семьи. Почему? Бальзам «Весна-плюс» не является товаром первой необходимости. Его будут покупать, удовлетворив первичные потребности в питании, в одежде и оплате коммунальных услуг.

По образованию. Выше среднего. Почему? От потребителя требуется определенная информационная подготовка в вопросах поддержания здоровья и личной гигиены, а также интерес к этому процессу.

По полу. Скорее всего, новинки такого типа быстрее примут женщины, чем мужчины. Почему? У женщин сильнее желание быть здоровой и красивой, чем у мужчин.

По возрасту, размеру семьи, роду занятий, религии, национальности - ограничений нет.

Итак, приоритетным сегментом рынка являются городские жители, с высшим образованием, уровнем дохода средним и выше среднего, преимущественно женщины. По самым приблизительным оценкам только в Донецке-Макеевке целевая группа может составить 500 тыс. человек.

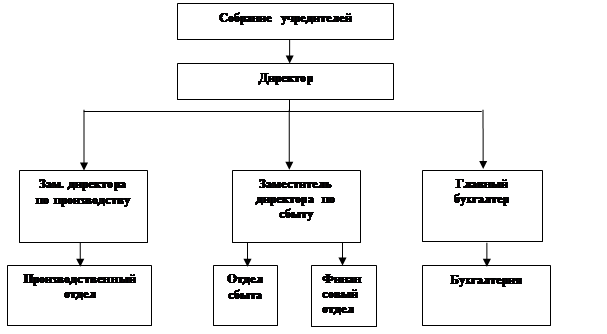

Организационная структура

Собрание учредителей состоит из 8-ми человек. Директор предприятия – гражданин Украины, входит в собрание учредителей. Директору подчиняются 2 заместителя и главный бухгалтер. Производственный отдел состоит из 40 человек. Отдел сбыта состоит из 10 человек, зам директору по сбыту также подчиняется финансовый отдел, состоящий из 3 человек. Бухгалтерия - 4 человека. Подбор кадров осуществляется руководителем соответствующего подразделения. Общий персонал предприятия – 61 человек. Штабная система организации рассчитана на дальнейший рост предприятия при расширении производственной и сбытовой деятельности.

Организационная структура представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура управления

2.8. Финансовый план

Финансовый план отражает механизм возврата кредита за счет поступления денежных средств от основной деятельности производственного предприятия.

Общий объем инвестиций, необходимых для реализации проекта -10 000 000 грн. Объем инвестиций по источникам финансирования:

- собственный капитал учредителей –5 650 000 грн.

- заемный капитал – 4 350 000 грн. Возмещение заемного капитала запланировано на 4 года в равных долях ежемесячно. Годовая плата за кредит – 18 %. Порядок выплаты кредита и процентов по нему представлен в таблице 2.3.

В размер заемных средств включены затраты на покупку необходимого технологического оборудования на сумму 4 180 000 грн, мебели и офисного оборудования на сумму 20 000 грн, а также покупку транспортных средств на 150 000 грн. Начальный баланс и стартовые затраты представлены в таблице 2.4.

Таблица 2.3. Порядок выплаты кредита

| Год | Кредит на начало периода, грн | Уплата процентов по кредиту, грн | Возврат основной суммы долга, грн | Общая сумма платежа за год, грн | Кредит на конец периода, грн |

| 1 | 4350000 | 783000 | 1087500 | 1870500 | 3262500 |

| 2 | 3262500 | 587250 | 1087500 | 1674750 | 2175000 |

| 3 | 2175000 | 391500 | 1087500 | 1479000 | 1087500 |

| 4 | 1087500 | 195750 | 1087500 | 1283250 | 0 |

| Итого | 1957500 | 4350000 | 6307500 |

Таблица 2.4. Начальный баланс и стартовые затраты.

| Код | Статья | Сумма |

| Имеющиеся активы | ||

| 01 | Сырье, полуфабрикаты, компоненты | 130 000 |

| 02 | Денежные средства | 200 000 |

| 03 | Здания и сооружения | 5 320 000 |

| Всего имеющиеся активы | 5 650 000 | |

| Требуемые активы | ||

| 01 | Производственное оборудование | 4 180 000 |

| 02 | Мебель | 10 000 |

| 03 | Транспорт | 150 000 |

| 04 | Компьютер, Офисная техника | 10 000 |

| Всего требуемые активы | 4 350 000 | |

| Итого активы | 10 000 000 | |

| Источники финансирования | ||

| 01 | Собственные средства | 5 650 000 |

| 02 | Заемные средства | 4 350 000 |

| Итого пассивы | 10 000 000 | |

Оборотные средства предприятие формирует за счет собственных источников. Производственные запасы сырья и компонентов рассчитаны на норму запаса 5 дней. Денежные средства и прочие активы будут расходоваться в соответствии с потребностями производственно-сбытовой деятельности предприятия.

Ключевым моментом финансового планирования безусловно является расчет затрат. Переменная часть затрат- важнейшее условие расчета критического объема продаж. Представим расчет затрат на производственно- сбытовую деятельность предприятия в таблице 2.5.

Производственная мощность предприятия – 1 000 000 флаконов продукции в год, 83333 шт. в месяц, в день - 4166 единиц. Количество рабочих дней в месяц – 20, плюс 4 дня на ремонтные и обслуживающие работы. Планируется достичь 90% производственной мощности к третьему году работы. Первый год – 60% запланированной мощности-(2500 ед. в день), второй год – 80% запланированной мощности (3328 ед. в день), третий год – 3750 ед. в день. Прогноз прибылей и убытков представлены в таблице 2.6.

В таблице 2.7 представлен прогноз движения денежных средств за первый год работы предприятия.

В таблице 2.8 представлены сводные показатели финансового плана предприятия на 3 года.

Таблица 2.5. Расчет затрат на производственно-сбытовую деятельность предприятия.

| Статьи затрат | ед. изм. | Затраты за 1-й год | Затраты за 2-й год | Затраты за 3-й год | ||||||||||||||

| В сутки | В месяц | В год | В сутки | В месяц | В год | В сутки | В месяц | В год | ||||||||||

| Сырье и материалы | грн. | 8 575,0 | 171 500,0 | 2 058 000,0 | 11 415,0 | 228 300,8 | 2 739 609,6 | 12 862,5 | 257 250,0 | 3 087 000,0 | ||||||||

| Покупные полуфабрикаты | грн. | 650,0 | 13 000,0 | 156 000,0 | 865,3 | 17 305,6 | 207 667,2 | 975,0 | 19 500,0 | 234 000,0 | ||||||||

| Топливо и энергия на технологические нужды | грн. | 350,0 | 7 000,0 | 84 000,0 | 465,9 | 9 318,4 | 111 820,8 | 525,0 | 10 500,0 | 126 000,0 | ||||||||

| Основная заработная плата | грн. | 3 300,0 | 66 000,0 | 792 000,0 | 4 393,0 | 87 859,2 | 1 054 310,4 | 4 950,0 | 99 000,0 | 1 188 000,0 | ||||||||

| Дополнительная заработная плата | грн. | 250,0 | 5 000,0 | 60 000,0 | 332,8 | 6 656,0 | 79 872,0 | 375,0 | 7 500,0 | 90 000,0 | ||||||||

| Отчисления на социальное страхование | грн. | 250,0 | 5 000,0 | 60 000,0 | 332,8 | 6 656,0 | 79 872,0 | 375,0 | 7 500,0 | 90 000,0 | ||||||||

| Затраты на подготовку и освоение производства продукции | грн. | 765,0 | 15 300,0 | 183 600,0 | 350,0 | 7 000,0 | 84 000,0 | 200,0 | 4 000,0 | 48 000,0 | ||||||||

| Общепроизводственные расходы | грн. | 1 425,0 | 28 500,0 | 342 000,0 | 1 897,0 | 37 939,2 | 455 270,4 | 2 137,5 | 42 750,0 | 513 000,0 | ||||||||

| Потери вследствие технического неминуемого брака | грн. | 350,0 | 7 000,0 | 84 000,0 | 465,9 | 9 318,4 | 111 820,8 | 525,0 | 10 500,0 | 126 000,0 | ||||||||

| Другие производственные затраты | грн. | 1 050,0 | 21 000,0 | 252 000,0 | 1 397,8 | 27 955,2 | 335 462,4 | 1 575,0 | 31 500,0 | 378 000,0 | ||||||||

| Итого переменные издержки | грн. | 16 965,0 | 339 300,0 | 4 071 600,0 | 21 915,4 | 438 308,8 | 5 259 705,6 | 24 500,0 | 490 000,0 | 5 880 000,0 | ||||||||

| Заработ. плата (пост. часть) | грн | 2000,0 | 40000,0 | 480000,0 | 2200,0 | 44000,0 | 528000,0 | 2420,0 | 48400,0 | 580800,0 | ||||||||

| Нач. на З./ п (пост. часть) | грн | 325,0 | 6500,0 | 78000,0 | 357,5 | 7150,0 | 85800,0 | 393,3 | 7865,0 | 94380,0 | ||||||||

| Транспортные расходы | грн | 163,0 | 3260,0 | 39120,0 | 200,0 | 4000,0 | 48000,0 | 210,0 | 4200,0 | 50400,0 | ||||||||

| Коммунальные услуги | грн | 325,0 | 6500,0 | 78000,0 | 325,0 | 6500,0 | 78000,0 | 325,0 | 6500,0 | 78000,0 | ||||||||

| Амортизация | грн | 650,0 | 13000,0 | 156000,0 | 650,0 | 13000,0 | 156000,0 | 650,0 | 13000,0 | 156000,0 | ||||||||

| Канцелярские товары | грн | 32,5 | 650,0 | 7800,0 | 36,0 | 720,0 | 8640,0 | 40,0 | 800,0 | 9600,0 | ||||||||

| Телефон | грн | 32,5 | 650,0 | 7800,0 | 32,5 | 650,0 | 7800,0 | 32,5 | 650,0 | 7800,0 | ||||||||

| Расходы на рекламу | грн | 325,0 | 6500,0 | 78000,0 | 400,0 | 8000,0 | 96000,0 | 400,0 | 8000,0 | 96000,0 | ||||||||

| Затраты на воду | грн | 32,5 | 650,0 | 7800,0 | 32,5 | 650,0 | 7800,0 | 32,5 | 650,0 | 7800,0 | ||||||||

| Командировки | грн | 45,0 | 900,0 | 10800,0 | 32,5 | 650,0 | 7800,0 | 32,5 | 650,0 | 7800,0 | ||||||||

| Итого постоянные издержки | грн | 3930,5 | 78610,0 | 943320,0 | 4266,0 | 85320,0 | 1023840,0 | 4535,8 | 90715,0 | 1088580,0 | ||||||||

| Всего валовые издержки | грн | 20895,5 | 417910,0 | 5014920,0 | 26181,4 | 523628,8 | 6283545,6 | 29035,8 | 580715,0 | 6968580,0 | ||||||||

Таблица 2.6. Прогноз прибылей и убытков.

| код | Статья | 1-й месяц | 2-й месяц | 3-й месяц | 4-й месяц | 5-й месяц | 6-й месяц | 7-й месяц | 8-й месяц | 9-й месяц | 10-й месяц | 11-й месяц | 12-й месяц | Итого за год | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |||||||||||||

| Доходы от продаж | |||||||||||||||||||||||||||

| 1 | Выручка от продаж | 500000 | 507500,0 | 515112,5 | 522839,2 | 530681,8 | 538642,0 | 546721,6 | 554922,5 | 563246,3 | 571695,0 | 580270,4 | 588974,5 | 6520605,7 | |||||||||||||

| Затраты на производство и реализацию продукции (переменные расходы) | |||||||||||||||||||||||||||

| 2 | Сырье и материалы | 167276,1 | 168112,4 | 168953,0 | 169797,8 | 170646,8 | 171500,0 | 172357,5 | 173219,3 | 174085,4 | 174955,8 | 175830,6 | 176709,7 | 2063444,4 | |||||||||||||

| 3 | Покупные полуфабрикаты | 12679,8 | 12743,2 | 12806,9 | 12871,0 | 12935,3 | 13000,0 | 13065,0 | 13130,3 | 13196,0 | 13262,0 | 13328,3 | 13394,9 | 156412,7 | |||||||||||||

| 4 | Топливо и энергия на технологические нужды | 6827,6 | 6861,7 | 6896,0 | 6930,5 | 6965,2 | 7000,0 | 7035,0 | 7070,2 | 7105,5 | 7141,1 | 7176,8 | 7212,6 | 84222,2 | |||||||||||||

| 5 | Основная заработная плата | 64374,5 | 64696,3 | 65019,8 | 65344,9 | 65671,6 | 66000,0 | 66330,0 | 66661,7 | 66995,0 | 67329,9 | 67666,6 | 68004,9 | 794095,2 | |||||||||||||

| 6 | Дополнительная заработная плата | 4876,9 | 4901,2 | 4925,7 | 4950,4 | 4975,1 | 5000,0 | 5025,0 | 5050,1 | 5075,4 | 5100,8 | 5126,3 | 5151,9 | 60158,7 | |||||||||||||

| 7 | Отчисления на социальное страхование | 4876,9 | 4901,2 | 4925,7 | 4950,4 | 4975,1 | 5000,0 | 5025,0 | 5050,1 | 5075,4 | 5100,8 | 5126,3 | 5151,9 | 60158,7 | |||||||||||||

| 8 | Затраты на подготовку и освоение производства продукции | 14923,2 | 14997,8 | 15072,8 | 15148,1 | 15223,9 | 15300,0 | 15376,5 | 15453,4 | 15530,6 | 15608,3 | 15686,3 | 15764,8 | 184085,7 | |||||||||||||

| 9 | Общепроизводственные расходы | 27798,1 | 27937,1 | 28076,7 | 28217,1 | 28358,2 | 28500,0 | 28642,5 | 28785,7 | 28929,6 | 29074,3 | 29219,7 | 29365,8 | 342904,8 | |||||||||||||

| 10 | Потери вследствие технического неминуемого брака | 6827,6 | 6861,7 | 6896,0 | 6930,5 | 6965,2 | 7000,0 | 7035,0 | 7070,2 | 7105,5 | 7141,1 | 7176,8 | 7212,6 | 84222,2 | |||||||||||||

| 11 | Другие производственные затраты | 20482,8 | 20585,2 | 20688,1 | 20791,6 | 20895,5 | 21000,0 | 21105,0 | 21210,5 | 21316,6 | 21423,2 | 21530,3 | 21637,9 | 252666,7 | |||||||||||||

| 12 | Всего перем. издержки | 330943,3 | 332598,0 | 334261,0 | 335932,3 | 337611,9 | 339300,0 | 340996,5 | 342701,5 | 344415,0 | 346137,1 | 347867,8 | 349607,1 | 4082371,3 | |||||||||||||

| 13 | Валовая прибыль | 169056,7 | 174902,0 | 180851,5 | 186906,9 | 193069,8 | 199342,0 | 205725,1 | 212221,0 | 218831,3 | 225557,9 | 232402,7 | 239367,4 | 2438234,4 | |||||||||||||

| Постоянные издержки | |||||||||||||||||||||||||||

| 14 | Заработ. плата (пост. часть) | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 480000,0 | |||||||||||||

| 15 | Нач. на З./ п (пост. часть) | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 78000,0 | |||||||||||||

| 16 | Транспортные расходы | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 39120,0 | |||||||||||||

| 17 | Коммунальные услуги | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 78000,0 | |||||||||||||

| 18 | Амортизация | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 156000,0 | |||||||||||||

| 19 | Канцелярские товары | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 7800,0 | |||||||||||||

| 20 | Телефон | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 7800,0 | |||||||||||||

| 21 | Расходы на рекламу | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 78000,0 | |||||||||||||

| 22 | Затраты на воду | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 7800,0 | |||||||||||||

| 23 | Командировки | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 10800,0 | |||||||||||||

| 24 | Всего пост. издержки | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 78610,0 | 943320,0 | |||||||||||||

| 25 | Прибыль до уплаты налогов | 90446,7 | 96292,0 | 102241,5 | 108296,9 | 114459,8 | 120732,0 | 127115,1 | 133611,0 | 140221,3 | 146947,9 | 153792,7 | 160757,4 | 1494914,4 | |||||||||||||

| 26 | Платежи по кредиту | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 1870500,0 | |||||||||||||

| 27 | Налог на прибыль | 22611,7 | 24073,0 | 25560,4 | 27074,2 | 28615,0 | 30183,0 | 31778,8 | 33402,7 | 35055,3 | 36737,0 | 38448,2 | 40189,3 | 373728,6 | |||||||||||||

| 28 | Прибыль | -88040,0 | -83656,0 | -79193,9 | -74652,3 | -70030,1 | -65326,0 | -60538,7 | -55666,8 | -50709,0 | -45664,1 | -40530,5 | -35307,0 | -749314,2 | |||||||||||||

Таблица 2.7. Прогноз движения денежных средств

| код | Статья | 1-й месяц | 2-й месяц | 3-й месяц | 4-й месяц | 5-й месяц | 6-й месяц | 7-й месяц | 8-й месяц | 9-й месяц | 10-й месяц | 11-й месяц | 12-й месяц | |||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||||||||||||||||||||||||

| 0 | Ден. ср.-ва на счете (нач. периода) | 4350000,0 | -65428,3 | -125011,3 | -178644,8 | -226222,9 | -267638,1 | -302781,1 | -331541,0 | -353805,0 | -369458,7 | -378385,8 | -380468,1 | |||||||||||||||||||||||||

| Приток(+) | ||||||||||||||||||||||||||||||||||||||

| 1 | Продажа за денежные средства | 500000,0 | 507500,0 | 515112,5 | 522839,2 | 530681,8 | 538642,0 | 546721,6 | 554922,5 | 563246,3 | 571695,0 | 580270,4 | 588974,5 | |||||||||||||||||||||||||

| 4 | Всего приток | 500000,0 | 507500,0 | 515112,5 | 522839,2 | 530681,8 | 538642,0 | 546721,6 | 554922,5 | 563246,3 | 571695,0 | 580270,4 | 588974,5 | |||||||||||||||||||||||||

| Отток(-) | ||||||||||||||||||||||||||||||||||||||

| 5 | Капитальные затраты | 4350000,0 |

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||

| 6 | Сырье и материалы | 167276,1 | 168112,4 | 168953,0 | 169797,8 | 170646,8 | 171500,0 | 172357,5 | 173219,3 | 174085,4 | 174955,8 | 175830,6 | 176709,7 | |||||||||||||||||||||||||

| 7 | Покупные полуфабрикаты | 12679,8 | 12743,2 | 12806,9 | 12871,0 | 12935,3 | 13000,0 | 13065,0 | 13130,3 | 13196,0 | 13262,0 | 13328,3 | 13394,9 | |||||||||||||||||||||||||

| 8 | Топливо и энергия на технологические нужды | 6827,6 | 6861,7 | 6896,0 | 6930,5 | 6965,2 | 7000,0 | 7035,0 | 7070,2 | 7105,5 | 7141,1 | 7176,8 | 7212,6 | |||||||||||||||||||||||||

| Основная заработная плата | 64374,5 | 64696,3 | 65019,8 | 65344,9 | 65671,6 | 66000,0 | 66330,0 | 66661,7 | 66995,0 | 67329,9 | 67666,6 | 68004,9 | ||||||||||||||||||||||||||

| 9 | Дополнительная заработная плата | 4876,9 | 4901,2 | 4925,7 | 4950,4 | 4975,1 | 5000,0 | 5025,0 | 5050,1 | 5075,4 | 5100,8 | 5126,3 | 5151,9 | |||||||||||||||||||||||||

| 10 | Отчисления на социальное страхование | 4876,9 | 4901,2 | 4925,7 | 4950,4 | 4975,1 | 5000,0 | 5025,0 | 5050,1 | 5075,4 | 5100,8 | 5126,3 | 5151,9 | |||||||||||||||||||||||||

| 11 | Затраты на подготовку и освоение производства продукции | 14923,2 | 14997,8 | 15072,8 | 15148,1 | 15223,9 | 15300,0 | 15376,5 | 15453,4 | 15530,6 | 15608,3 | 15686,3 | 15764,8 | |||||||||||||||||||||||||

| 12 | Общепроизводственные расходы | 27798,1 | 27937,1 | 28076,7 | 28217,1 | 28358,2 | 28500,0 | 28642,5 | 28785,7 | 28929,6 | 29074,3 | 29219,7 | 29365,8 | |||||||||||||||||||||||||

| 13 | Потери вследствие технического неминуемого брака | 6827,6 | 6861,7 | 6896,0 | 6930,5 | 6965,2 | 7000,0 | 7035,0 | 7070,2 | 7105,5 | 7141,1 | 7176,8 | 7212,6 | |||||||||||||||||||||||||

| 14 | Другие производственные затраты | 20482,8 | 20585,2 | 20688,1 | 20791,6 | 20895,5 | 21000,0 | 21105,0 | 21210,5 | 21316,6 | 21423,2 | 21530,3 | 21637,9 | |||||||||||||||||||||||||

| 15 | Заработ. плата (пост. часть) | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | 40000,0 | |||||||||||||||||||||||||

| 16 | Нач. на З./ п (пост. часть) | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | |||||||||||||||||||||||||

| 17 | Транспортные расходы | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | 3260,0 | |||||||||||||||||||||||||

| 18 | Коммунальные услуги | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | |||||||||||||||||||||||||

| 20 | Амортизация | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | 13000,0 | |||||||||||||||||||||||||

| 21 | Канцелярские товары | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | |||||||||||||||||||||||||

| 22 | Телефон | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | |||||||||||||||||||||||||

| 23 | Расходы на рекламу | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | 6500,0 | |||||||||||||||||||||||||

| 24 | Затраты на воду | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | 650,0 | |||||||||||||||||||||||||

| 25 | Командировки | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | 900,0 | |||||||||||||||||||||||||

| 26 | Плватежи по кредиту | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | 155875,0 | |||||||||||||||||||||||||

| 27 | Всего отток(05+26) | 4915428,3 | 567083,0 | 568746,0 | 570417,3 | 572096,9 | 573785,0 | 575481,5 | 577186,5 | 578900,0 | 580622,1 | 582352,8 | 584092,1 | |||||||||||||||||||||||||

| 28 | Чистый денежный поток(04-27) | -4415428,3 | -59583,0 | -53633,5 | -47578,1 | -41415,2 | -35143,0 | -28759,9 | -22264,0 | -15653,7 | -8927,1 | -2082,3 | 4882,4 | |||||||||||||||||||||||||

| 29 | Баланс потока(00+28) | -65428,3 | -125011,3 | -178644,8 | -226222,9 | -267638,1 | -302781,1 | -331541,0 | -353805,0 | -369458,7 | -378385,8 | -380468,1 | -375585,7 | |||||||||||||||||||||||||

Таблица 2.8. Сводные показатели финансового плана предприятия на 3 года

| Показатели | ед. изм. | 1-й год | 2-й год | 3-й год | ||||||||||||||

| В сут. | За месяц | За год | В сут. | За месяц | За год | В сут. | За месяц | За год | ||||||||||

| Объем производства | шт | 2500,0 | 50000,0 | 600000,0 | 3333,0 | 66660,0 | 799920,0 | 4166,0 | 83320,0 | 999840,0 | ||||||||

| Выручка от реализации | грн | 27169,2 | 543383,8 | 6520605,7 | 36663,0 | 733260,0 | 8799120,0 | 49992,0 | 999840,0 | 11998080,0 | ||||||||

| Срндняя цена единицы изделия | грн/шт | 10,9 | 10,9 | 10,9 | 11,0 | 11,0 | 11,0 | 12,0 | 12,0 | 12,0 | ||||||||

| Валовые издержки | грн | 20895,5 | 417910,0 | 5014920,0 | 26181,4 | 523628,8 | 6283545,6 | 29035,8 | 580715,0 | 6968580,0 | ||||||||

| в т.ч. постоянные издержки | грн | 3930,5 | 78610,0 | 943320,0 | 4266,0 | 85320,0 | 1023840,0 | 4535,8 | 90715,0 | 1088580,0 | ||||||||

| в т.ч.переменные издержки | грн | 16 965,0 | 339 300,0 | 4 071 600,0 | 21 915,4 | 438 308,8 | 5 259 705,6 | 24 500,0 | 490 000,0 | 5 880 000,0 | ||||||||

| Средние переменные издержки | грн/шт | 6,8 | 6,8 | 6,8 | 6,6 | 6,6 | 6,6 | 5,9 | 5,9 | 5,9 | ||||||||

| Безубыточный объем производства | шт | 1642,2 | 32213,0 | 386556,0 | 1855,3 | 37106,4 | 445276,4 | 2026,9 | 40537,5 | 486450,0 | ||||||||

| Валовая прибыль | грн | 6273,7 | 125473,8 | 1505685,7 | 10481,6 | 209631,2 | 2515574,4 | 20956,2 | 419125,0 | 5029500,0 | ||||||||

| Налог на прибыль | грн | 1568,4 | 31368,5 | 376421,4 | 2620,4 | 52407,8 | 628893,6 | 5239,1 | 104781,3 | 1257375,0 | ||||||||

| Возврат кредита | грн | 7793,8 | 155875,0 | 1870500,0 | 6978,1 | 139562,5 | 1674750,0 | 6162,5 | 123250,0 | 1479000,0 | ||||||||

| Чистая прибыль | грн | -3088,5 | -61769,6 | -741235,7 | 883,1 | 17660,9 | 211930,8 | 9554,7 | 191093,8 | 2293125,0 | ||||||||

| Рентабельность продукции | % |

| -14,8 |

|

| 3,4 |

|

| 32,9 | |||||||||

Заключение

Бизнес-план - это документ, в котором описываются все основные аспекты хозяйственной деятельности предприятия, анализируются главные проблемы, с которыми оно может столкнуться, и определяются основные способы решения этих проблем.

Разделы, рассматриваемые в бизнес-плане – это резюме (концепция бизнеса), описание предприятия и отрасли, описание продуктов и услуг, план маркетинга, исследование и анализ рынка сбыта, конкуренция и конкурентное преимущество, производственный план, организационный план, финансовый план.

Необходимость разработки бизнес – плана связана с тем, что бизнес-планирование позволяет раскрыть все аспекты хозяйственной деятельности предприятия. Бизнес – план оценивает перспективную ситуацию как внутри фирмы, так и вне её. Он необходим руководству фирмы для ориентации в условиях изменяющейся коньюктуры рынка. Именно при помощи бизнес – плана руководство фирмы принимает решение, какая часть прибыли остается для накопления, а какая распределяется среди акционеров. Бизнес – план используется при обосновании мероприятий по совершенствованию и развитию организационно – правовой структуры фирмы, при поиске инвесторов: новых акционеров, кредиторов, спонсорских вложений и.т.д.

В курсовой работе предпринята попытка составления бизнес-плана для предприятия «Фаворит», занимающегося производством лечебно-косметической продукции на рынке г. Макеевка. Проведен анализ хозяйственной деятельности предприятия, а также анализ его внешней среды. В результате анализа были выявлены преимущества хозяйственной деятельности предприятия, ее недостатки и пути их преодоления. К преимуществам предприятия относится:

- производство востребованной на рынке продукции, обладающей новизной и привлекательностью для конечного потребителя;

- использование наработанных технологий по системе франчайзинга;

- удачное географическое положение в крупном густонаселенном регионе с широким рынком сбыта (Донецк - Макеевка - Ясиноватая - Авдеевка).

К сложным моментам проекта можно отнести необходимость в привлечении крупных заемных средств, выплаты по которым создают в первый год работы предприятия отрицательный денежный поток. Однако, при соблюдении плана по развитию производственной мощности уже к концу первого года чистый денежный поток становится положительным. При достаточно благоприятном развитии событий за третий год работы предприятие принесет более 2 млн. грн. чистой прибыли. Уровень рентабельности выпускаемой продукции – более 30%. Таким образом, предлагаемый проект является привлекательным для осуществления.

Литература

1. Должанский И.З., Загонная Т.О. Бизнес-план: технология разработки. Учебное пособие/ МЭГИ. Донецк-Макеевка. – 2006. - 412 с.

2. Бизнес-план. Методические материалы.- 3-е изд., доп./Под ред. Н.А. Колесниковой, А. Д. Миронова. - М.: Финансы и статистика, 2002.-256с.: ил.

3. Львов Ю. А. Основы экономики и организации бизнеса.- С-Петербург: ГМП «Формика», 1992.-383 с.

4. Котлер Ф. Основы маркетинга: Пер. с англ. - М.: Прогресс, 1993.-763 с.

5. Алексеева М.М. Планирование деятельности фирмы: учеб. метод. пособие – М.: Финансы и статистика, 1997.

6. Бизнес-планирование./ Под ред. В.М. Попова, С.И. Ляпунова. - М.: Финансы и статистика, 2000.

7. http://www.pharma.ua

8. http://www.companion.ua

Курсовая работа

по дисциплине «Планирование деятельности предприятия»

на тему: «Бизнес- планирование»

Выполнил студент IV курса очно-заочного отделения специальности

«Экономика предприятия»

гр. ОЗ-ЕП-14Б

Коцарев О. П.

Научный руководитель Удалых О. А.

Макеевка-2008

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты бизнес-планирования. Структура бизнес-плана

1.1. Резюме

1.2. Описание предприятия и отрасли

1.3. Описание продуктов и услуг

1.4. Конкуренция и конкурентное преимущество

1.5. План маркетинга. Исследование и анализ рынка сбыта

1.6. Производственный план

1.7. Организационный план

1.8. Финансовый план

2. Разработка бизнес- плана предприятия «Фаворит»

2.1. Резюме

2.2. Описание предприятия и отрасли

2.3. Описание продуктов и услуг

2.4. Конкуренция и конкурентное преимущество

2.5. План маркетинга. Исследование и анализ рынка сбыта

2.5.1. Сегментация рынка

2.5.2. Ценовая политика для бальзама «Весна-плюс»

2.5.3.Организация канала товародвижения

2.6. Производственный план

2.7. Организационная структура

2.8. Финансовый план

Заключение

Литература

Введение

Обширный опыт зарубежных и отечественных предприятий доказывает, что планирование предпринимательской деятельности крайне важно, его игнорирование или некомпетентное осуществление приводят к огромным экономическим потерям и, в конечном счете, к банкротству. В условиях рынка нереально добиться стабильного успеха в бизнесе, если эффективно не планировать его развитие, не собирать постоянно информацию о собственных перспективах и возможностях, о состоянии целевых рынков, положении конкурентов и т.д.

Известно, что наилучший способ увеличить шансы на успех – планировать свои действия и придерживаться назначенных ориентиров. План может уберечь от коммерческой деятельности, обреченной на провал. Тщательно составленный план может быть быстро переработан в финансовую заявку, которая удовлетворит большинство кредиторов.

Многие предприниматели склонны недооценивать роль внутрифирменного планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. И многие из них испытывают серьезные затруднения при попытке четко и в последовательной системе изложить свое видение бизнеса. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность которую все-таки надо исполнять, и не кое-как, а на высоком профессиональном уровне.

Поэтому овладение техникой бизнес-планирования является актуальной задачей предпринимателей. Начиная свою деятельность, они должны ясно представлять потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитывать эффективность использования ресурсов в процессе работы фирмы. Несомненно, бизнес-план является основой предпринимательской деятельности.

1. Теоретические аспекты бизнес-планирования. Структура бизнес-плана

Бизнес-план - это документ, который описывает все основные аспекты будущего фирмы или новой деятельности, содержит анализ всех проблем, с которыми она может столкнуться, а также способы решения этих проблем. Правильно составленный бизнес-план отвечает на вопрос: стоит ли вообще вкладывать деньги в дело и принесет ли проект доходы, которые окупят все затраты сил и средств?

Бизнес-план включает в себя все основные стороны производственно-хозяйственной (коммерческой) деятельности предприятия. Следует отметить, что бизнес-план - документ перспективный и составлять его рекомендуется на 2-3 года, то есть именно на период реализации проекта. При этом для первого года основные показатели рекомендуется представлять в помесячной разбивке, для второго - в квартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями.

Основная ценность бизнес-плана определяется тем, что он:

- дает возможность определить жизнеспособность фирмы в условиях конкуренции;

- содержит ориентир, как должна развиваться фирма;

- служит важным инструментом обоснования для получения финансовой поддержки от внешних инвесторов.

В зависимости от степени проработки исходного материала различают экспресс-бизнес-план, технико-экономическое обоснование проекта, рабочий бизнес-план, бизнес-план как инвестиционная заявка.

1. Резюме (концепция бизнеса)

2. Описание предприятия и отрасли.

3. Описание продуктов и услуг.

4. План маркетинга. Исследование и анализ рынка сбыта.

5. Конкуренция и конкурентное преимущество

6. Производственный план.

7. Организационный план.

8. Финансовый план.

Резюме

Резюме является разделом бизнес-плана, в котором вкратце подается вся информация. Фактически резюме - это бизнес-план, сжатый до 2-3 страниц. Цель раздела - убеждение потенциальных партнеров и инвесторов в возможности делового сотрудничества и инвестирования в предлагаемое дело. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель.

Структура резюме должна состоять из 3-х частей:

- введение: включает цели плана, коротко выраженную суть проекта;

- основное содержание: сжатое всех ключевых элементов бизнес-плана и её основных частей: род деятельности, прогноз спроса, источники финансирования и т. д.;

- заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

Описание предприятия и отрасли

Описание предприятия составляется в том случае, если предприятие существует, и прошло определённый путь развития. Информация данного раздела в основном предназначена для внешних читателей поэтому, обсуждая историю бизнеса, нужно назвать реальные успехи, которые фирма достигла в прошлом, достижения работников фирмы. Итоги деятельности и достигнутый успех необходимо связать с намеченными целями и ориентирами.

Описание продуктов и услуг

И сам предприниматель, и его инвесторы точно должны знать, что, какие продукты и услуги планируется предлагать рынку. То есть бизнес-план должен включать детальное описание будущего товара.

Дата: 2019-07-31, просмотров: 289.