В разработке программы и расчетах были использованы следующие формулы:

Эффективный фонд времени работы оборудования за год:

Fэф = Fн. ·  , (4.1)

, (4.1)

Где в = 8% ― простой оборудования в планово-предупредительном ремонте;

Fн ― номинальный фонд времени работы оборудования за год, определяемый по формуле:

Fн. = ((Кк.д – Кп.д) · S-С) · d · 60, (4.2)

Где Кк.д и Кп.д ― количество календарных, праздничных и выходных дней в году;

S = 2 ― число смен на участке;

С = количество предпраздничных дней;

d = 8 часов ― продолжительность смены.

Расчет потребности основного оборудования по каждому виду работы технологического процесса:

nсi =  , (4.3)

, (4.3)

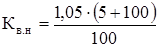

Где Кв.н ― планируемый коэффициент выполнения нормы времени:

, (4.5)

, (4.5)

Где Кв.ф = 1,05 ― фактический коэффициент выполнения нормы времени;

Р = 5% ― планируемый рост производительности труда.

= 1,1. (4.6)

= 1,1. (4.6)

Расчет баланса времени одного рабочего за год представлен в табл. 4.1.

1) Определение потребного количества основных рабочих.

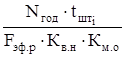

Расчет явочной численности рабочих производится по каждой профессии по формуле:

Rоснi =  , (4.7)

, (4.7)

где Км.о = 1,2 ― коэффициент многостаночного обслуживания.

- годовая программа

- годовая программа

- штучное время

- штучное время

Таблица 4.1. Баланс времени одного рабочего за год.

| Состав фонда рабочего времени | Дни | Часы | В % к рабочему времени |

| 1. Календарные дни | 365 | 2920 | |

| 2. Нерабочие дни | 116 | 928 | |

| 3. Рабочее время (номинальный фонд времени Fн.р) | 249 | 1992 | 100 |

| 4. Целодневные невыходы на работу: | |||

| а) отпуска (основные и дополнительные) | 15 | 120 | 6 |

| б) отпуска по беременности и родам | 2,5 | 20 | 1 |

| в) невыходы по болезни | 10 | 80 | 4 |

| г) выполнение государственных и общественных обязанностей | 1 | 8 | 0,4 |

| Итого невыходов: | 28,5 | 228 | 11,4 |

| 5. Явочное рабочее время | 220,5 | 1764 | |

| 6. Потери внутри рабочего дня: | |||

| а) сокращенный рабочий день подростков | 0,75 | 6 | 0,3 |

| б) перерывы для кормящих матерей | 1,75 | 14 | 0,7 |

| в) сокращенный рабочий день рабочих с вредными условиями труда | 1,5 | 12 | 0,6 |

| Итого внутрисменных потерь: | 4 | 32 | 1,6 |

| 7. Эффективный фонд времени (Fэф.р) | 217,5 | 1732 |

Определение потребного количества вспомогательных рабочих

Численность вспомогательных рабочих принимается в размере 40-50% к основным рабочим с распределением их по укрупненным нормативам.

Расчет площади участка включает расчет производственных площадей, контрольных отделений, служебных и бытовых помещений.

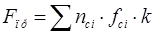

Производственная площадь участка:

, (4.8)

, (4.8)

где  ― количество i-х станков;

― количество i-х станков;

fci ― удельная площадь станка.

k = 1,1¸1,2 – коэффициент, учитывающий проходы и проезды.

Удельная площадь, занимаемая единицей оборудования, м2, для легких станков принимается равной 12 м2, для средних – 25 м2, а для тяжелых – 45 м2 на один станок. Легкие станки – до 10т, средние – от 10 до 100т, тяжелые – свыше 100т.

Площадь бытовых помещений Fб определяется исходя из числа основных и вспомогательных рабочих, работающих в одну смену. Норматив площади на одного рабочего ― 0,7 м2.

Площадь склада заготовок:

Fс.з =  , (4.9)

, (4.9)

где Qз ― годовая масса заготовок:

Qз = Nзап · mз; (4.10)

Nзап – количество заготовок;

mз – масса заготовки;

t = 1― норма хранения заготовок и деталей, дней;

Д = 249 ― число рабочих дней в году;

q = 2,5 т/м2 ― грузоподъемность склада;

k = 0,3 ― коэффициент использования площади.

Стоимость зданий и сооружений:

Сзд =  · Si · fi · h · Цзд , (4.11)

· Si · fi · h · Цзд , (4.11)

Где nстi ― количество технологического оборудования i-го типоразмера, шт;

Si ― удельная площадь, занимаемая i-м станком,( м2/ед);

fi ― коэффициент, учитывающий дополнительную площадь, приходящуюся на оборудование i-го типоразмера;

m = количество станков;

h = ― высота помещения;

Цзд ― стоимость 1 м2 производственного здания из ж/б конструкций.

Стоимость оснастки определяется по формуле:

Сосн =  · Сi , (4.12)

· Сi , (4.12)

Где nоснi ― количество единиц оснастки i-го типоразмера, шт;

m ― количество типоразмеров оснастки;

Сi ― стоимость единицы оснастки i-го типоразмера, руб/ед.

Стоимость дорогостоящего инструмента составляет 10% от стоимости оборудования.

Стоимость основных материалов:

Sо.м = Nв · mд · Цо.м , (4.13)

Где Цо.м ― цена одного кг металла;

mд – масса детали;

Nв – количество деталей.

Транспортно-заготовительные расходы берутся в размере 4% от стоимости основных материалов.

Отчисление на социальное страхование берется в размере 26 % от основной заработной платы.

Стоимость вспомогательных материалов берется в размере 4% от стоимости основных материалов.

Расчет энергии ведется по формуле:

Sэл =  · ni · Км · Кn · Цэл , (4.14)

· ni · Км · Кn · Цэл , (4.14)

Где Sэл ― стоимость энергии на единицу продукции, руб;

tштi ― норма штучного времени на i-ю операцию, н/час;

ni ― норма расхода энергии на i-ю операцию или установленная (потребляемая) мощность, кВт.

Затраты на электроэнергию, потребляемую оборудованием:

Sэл = ωэл · Цэл ,

Где ωэл ― потребление электроэнергии в год, кВт · ч;

Цэл ― цена 1 кВт · ч электроэнергии, руб.

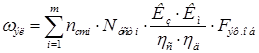

, (4.15)

, (4.15)

Где  ― общая сумма всего установленного оборудования;

― общая сумма всего установленного оборудования;

Nустi ― установленная мощность i-го типа оборудования, кВт;

Кз, Км ― коэффициент использования оборудования по времени по мощности;

ηс, ηд ― коэффициенты, учитывающие потери в сети и КПД двигателя;

Fэф.об ― эффективный фонд времени работы единицы оборудования в год, ч.

Расходы на текущий ремонт оборудования берутся в размере 4% по формуле:

Sт.р.о = nс · Сс · 0,04 (4.16)

Где nс ― количество оборудования;

Сс ― средняя стоимость оборудования.

Расходы на текущий ремонт транспортных средств берутся в размере 8%.

Расходы на текущий ремонт дорогостоящего инструмента берутся в размере 5%.

Расходы на амортизацию оборудования, транспорта и дорогостоящего инструмента, здания: Затраты по данной статье определяются в соответствии с нормами амортизационных отчислений. Для оборудования амортизационные отчисления равны 12%, амортизационные отчисления для транспорта – 16%, для дорогостоящего инструмента амортизационные отчисления составляют 15,5 % от их стоимости, для здания амортизационные отчисления составляют 3 % от их стоимости.

Расходы на содержание, ремонт и замену малоценных и быстроизнашивающихся инструментов и приспособлений принимаются в размере 8 % от стоимости оборудования.

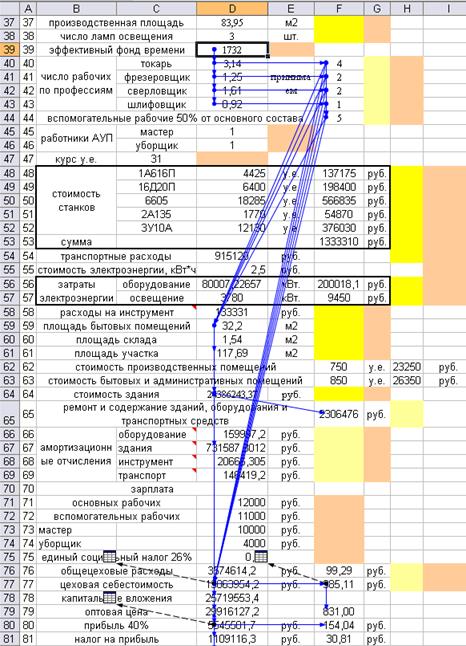

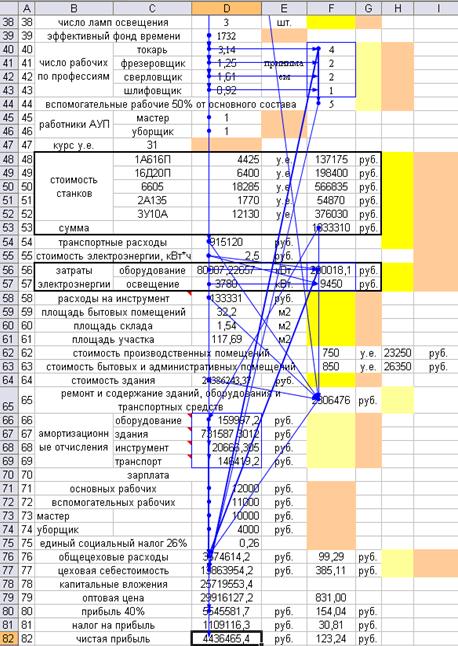

Фрагменты связей между ячейками таблицы

Вычисление обшецеховых расходов.

Вычисление эффективности фонда времени

Вычисление чистой прибыли

Вычисление цеховой себестоимости

На выходе получаем нужные результаты:

| наименование показателей | единица измерения | показатели |

| выпуск продукции | шт. | 36000 |

| выпуск продукции | руб. | 29916127,24 |

| цеховая себестоимость | руб. | 13863954,22 |

| цеховая себестоимость единицы изделия | руб. | 385,11 |

| прибыль 40% | руб. | 5545581,69 |

| прибыль с единицы продукции | руб. | 154,04 |

| налог на прибыль | руб. | 1109116,34 |

| налог на прибыль с единицы продукции | руб. | 30,81 |

| чистая прибыль | руб. | 4436465,35 |

| чистая прибыль с единицы продукции | руб. | 123,24 |

| срок окупаемости | год | 5,8 |

| рентабельность | % | 17,25 |

| капитальные вложения | руб. | 25719553,37 |

Описание

В данной программе произведен расчет экономических показателей средствами Microsoft Excel. Используя начальные данные и формулы, мы производим расчет нужных нам значений и используем их для дальнейшего расчета. Таким образом, мы можем рассчитать множество вариантов заданных значений. В строчках с 1 по 20 вводятся данные заданные нашими условиям, такие как годовая программа, материал, его стоимость, технологические операции и оборудование, используемое при этом. В строках 22-30 ведется расчет годового фонда времени. Вводим нужные значения и получаем результат. В строках 32-36 ведется автоматический расчет нужного количества оборудования, а в строке 37 производится расчет производственной площади, а в строке 38 расчет количества ламп, который ведется по полученным данным строк 32-37. В строках 40-43 ведется расчет нужного количества рабочих по профессиям, в строчках 44-46 количество вспомогательных рабочих и АУП. В строках 48-65 ведется расчет стоимости оборудования, электроэнергии, расходов на инструмент и стоимости здания. В строках 66-69 рассчитываются амортизационные отчисления. В строках 71-84, учитывая заработную плату работников, цеховые расходы, рассчитывается прибыль, налоги, себестоимость, срок окупаемости и рентабельность. Основные результаты вычислений сводятся в листе «экономика».

ГЛАВА 5 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ

5.1 Экономическое обоснование дипломного проекта

При внедрении любого нового проекта целесообразно рассматривать не только его новизну и влияние на технологические процессы, но и экономическую выгоду. Существуют экономические показатели, которые наглядно дают обобщенную оценку программного продукта и позволяют анализировать экономические характеристики проекта. Экономическое значение многих параметров может выражаться следующими измерителями:

- прибыль от реализации ПП, чистая прибыль;

- годовая и среднегодовая рентабельность капитальных вложений на создание новых изделий;

- период окупаемости капитальных вложений;

- ожидаемый экономический эффект (сравнительный годовой от внедрения разработанных изделий, интегральный);

- внутренняя норма рентабельности затрат на создание новых изделий.

Экономические показатели дают обобщенную оценку в денежном выражении самых разнообразных достоинств и недостатков системы нового типа, помогают исследовать различные варианты конструкции и экономически оценить каждую новую техническую идею.

При анализе целесообразности данную разработку следует рассматривать как коммерческий продукт, так как потребность в системе оптимизации экономических показателей машиностроительного цеха очень высокая, а реальных продуктов в этой сфере нет. Соответственно продукт может быть реализован с целью получения прибыли, где ценность системы определяется сэкономленными ею средствами.

Основными клиентами разработки являются предприятия машиностроения единичного, мелкоединичного и среднеединичного производства как в Чувашской республике, так и в регионе Поволжья.

5.2 Календарный план-график и трудоемкость работы над проектом

Для определения трудоемкости выполнения над проектом прежде всего, составляется перечень всех основных этапов. При этом особое внимание уделяется логическому упорядочению последовательности выполнения отдельных видов заданий. Типовой перечень этапов и видов работ, содержится в ГОСТ 15.101-80 "Порядок проведения научно-исследовательских работ". В зависимости от характера и сложности стандарт допускает исключение или дополнение этапов и отдельных видов работ, их разделение, совмещение, а также уточнение содержания.

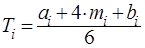

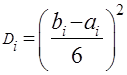

Трудоемкость разработки программной продукции зависит от ряда факторов, основными из которых являются следующие: степень новизны разрабатываемого программного комплекса, сложность алгоритма его функционирования, объем используемой информации, вид ее представления и способ обработки, а также уровень используемого алгоритмического языка программирования. Измеряется в человеко-днях и носит вероятностный характер, так как зависит от множества трудно учитываемых факторов. Расчет оценки ожидаемого значения трудоемкости Ti и дисперсии Di приведен ниже.

, (5.1)

, (5.1)

где ai - оценки минимально возможной трудоемкости выполнения отдельных видов работ,

bi, - оценки максимально возможной трудоемкости, mi - оценки наиболее вероятной трудоемкости.

; (5.2)

; (5.2)

Дисперсия характеризует степень неопределенности выполнения работы за время Тi.

Жизненным циклом программы считается весь цикл от принятия решения о проведении разработок до полного отказа конечного пользователя от применения данного ПП:

- этап работы над ПП составил 4 месяца, что составляет в среднем 120 дней;

- этап сбора информации и обобщение полученного задания – 2 месяц;

- этап реализации и введения – 0,5 месяц;

- этап зрелости: полный переход к автоматизированной системе и устранение недостатков (порядка 1 месяца);

- документальное оформление – 0,5 месяц;

- этап упадка: появление новых технологий и моральное устаревание ПП.

Исходя из календарного графика работы над проектом, составим таблицу экспертных оценок и расчетные величины трудоемкости и дисперсии отдельных видов работ сгруппированных по стадиям работы над проектом, таблица 5.1.

Таблица 5.1 Оценка трудоемкости отдельных видов работ

| Вид работ | Расчетные величины, дни | |

,дни ,дни

|  ,часы ,часы

| |

| 1. Предпроектное исследование | 129 | 1032 |

| 2. Техническое задание | 37,5 | 300 |

| 3. Разработка и отладка ПП | 262,5 | 2100 |

| 4. Тестирование | 69 | 552 |

| 5. Техническая отчётность | 196,5 | 1572 |

Данный программный продукт реализуется алгоритмом стандартных методов решения задачи и не имеет аналогов. Общий показатель трудоемкости разработки программного продукта удовлетворяет поставленному сроку в 600 дней.

5.3 Калькуляция затрат на разработку программной продукции

Затраты на разработку программной продукции могут быть представлены в виде сметы затрат, включающих в себя следующие статьи: материалы; специальное оборудование; основная заработная плата; дополнительная заработная плата; отчисления на социальные нужды; производственные командировки; накладные расходы; контрагентские расходы.

Статья расходные материалы содержит суммарные затраты на материалы, приобретаемые для разработки данной ПП. Затраты состоят из стоимости материалов приобретаемых в розничной сети специализированных сетях:

1. Пакет Microsoft Office 1 шт. - 7730 руб.

2. Затраты к информационным ресурсам (часов) - 2100 руб.

3. Расходные материалы к ЭВМ – 2500 руб.

4. Канцтовары - 800 руб.

Общая сумма затрат по материалам составила 13130 рублей потребности в транспортно-заготовительных отсутствует.

Для разработки программного продукта количество специалистов по программированию рассчитывают по формуле:

, (5.3)

, (5.3)

где  - количество рабочих данной профессии и разряда, чел;

- количество рабочих данной профессии и разряда, чел;

- штучно-калькуляционное время на один этап, ч.;

- штучно-калькуляционное время на один этап, ч.;

- эффективный фонд рабочего времени инженера-программиста на разработку ПП, ч;

- эффективный фонд рабочего времени инженера-программиста на разработку ПП, ч;

Эффективный фонд времени инженера-программиста при пятидневной рабочей неделе с двумя выходными днями может быть рассчитан по формуле:

, (5.4)

, (5.4)

ч.,

ч.,

где  - количество календарных дней на разработку программного продукта, =120 дней;

- количество календарных дней на разработку программного продукта, =120 дней;

- количество выходных и праздничных дней на период разработки,

- количество выходных и праздничных дней на период разработки,  = 32 дня;

= 32 дня;

- количество предпраздничных дней на период разработки,

- количество предпраздничных дней на период разработки,  =2 дня;

=2 дня;

- число смен работы инженера-программиста,

- число смен работы инженера-программиста,  =1смена;

=1смена;

- коэффициент, учитывающий использование номинального фонда времени из-за неявки на работу:

- коэффициент, учитывающий использование номинального фонда времени из-за неявки на работу:

, (5.5)

, (5.5)

где  - 9…12% потери номинального фонда времени из-за невыхода на работу, из них: 5% - на отпуск (15 дней минимально), 2% - на болезни (8 дней), 0,5% - на выполнение государственных и общественных обязанностей (1,25 дней), 0,5% - на перерывы для кормящих матерей (1,25 дней).

- 9…12% потери номинального фонда времени из-за невыхода на работу, из них: 5% - на отпуск (15 дней минимально), 2% - на болезни (8 дней), 0,5% - на выполнение государственных и общественных обязанностей (1,25 дней), 0,5% - на перерывы для кормящих матерей (1,25 дней).

Для разработки ПП на весь период времени требуется (см. формулу 5.3):

[чел.],

[чел.],

Принимаем за 5, следовательно, требуется 5 рабочих

Таблица 5.3 Сводная ведомость основных производственных рабочих

| Наименование профессии | Общее количество рабочих | Месячный оклад | Основная заработная плата на проект

| ||

| На 1 работника | Фонд оплаты труда | ||||

| Руководитель | 1 | 25000 | 25000 | 100000 | |

| Системный администратор | 1 | 22000 | 22000 | 88000 | |

| Программист | 1 | 18000 | 18000 | 72000 | |

| Итого | 3 | 65000 | 260000 | ||

Дополнительная заработная плата рассчитывается

руб.

руб.

Отчисления на социальное страхование. В статье учитываются отчисления в фонды социального обеспечения по установленному законодательством тарифу от суммы основной и дополнительной заработной платы в размере 26 %,

С сс = ( С з.о + С з.д) ×26 / 100, (5.7)

где С сс = (260000* 26 ) / 100 =67600 (руб.)

Суммарный фонд оплаты труда на разработку и внедрение проекта:

ФОТ= С з.о + С з.д + С СС=260000+65000+67600=392600 руб.

Амортизационные отчисления определяются по формуле:

, (5.8)

, (5.8)

где  - ориентированная стоимость компьютера составляет 20000 руб.;

- ориентированная стоимость компьютера составляет 20000 руб.;

Т - ориентировочный эксплуатационный срок компьютера 5 лет;

- продолжительность эксплуатации оргтехники, в месяцах – 4 месяца.

- продолжительность эксплуатации оргтехники, в месяцах – 4 месяца.

Тогда:

руб.

руб.

Затраты на электроэнергию за весь период разработки ПП при восьми часовом рабочем дне равны:

= К × tк × Р×С, (5.9)

= К × tк × Р×С, (5.9)

где Р - мощность компьютера, Р=0,5 кВт/ч;

С - стоимость одного кВт, С=1,8 руб.;

К - количество рабочих дней, К=120 дней.

n – количество оргтехники, n=3

tк- продолжительность работы компьютера в течении дня, ч.(6 часов)

Тогда затраты на электроэнергию составляют:

= 120× 0,5×6×1,8 × 3=1944 руб.

= 120× 0,5×6×1,8 × 3=1944 руб.

Расчет сметной стоимости ПП произведен по каждой статье затрат и результаты сведены в таблицу 5.2.

Таблица 5.2 Затраты на разработку ПП

| № п/п | Наименование статей затрат | Затраты, руб. |

| 1 | Расходные материалы | 13130 |

| 2 | Основная заработная плата | 260000 |

| 3 | Отчисления в фонд социального обеспечения (26 % от заработной платы) | 67600 |

| 4 | Амортизационные отчисления | 800 |

| 5 | Затраты на электроэнергию | 1944 |

| Итого затрат | 343474 | |

По вышеприведенным расчетам сумма всех затрат на программный продукт составляет: 343474 рублей.

5.4 Расчёт цены программного продукта и эффективности проекта

Коммерческие расходы 20% от затрат (себестоимость)

Скр = Соб × 20/100 (5.10)

Скр=343474×20/100=68694,8 руб.

Определяем полную себестоимость:

Сполн= Скр+ Соб (5.11)

Сполн=343474+68694,8=412178,8 руб.

Так как программный продукт разрабатывается как коммерческий, ожидаемая прибыль следует рассчитать с учетом уровней инфляция, который за прошлый год составил чуть менее 15%. Следовательно, ожидаемая прибыль принята в размере 25% от полной себестоимости. В результате цена продукта без учета НДС составит:

Цпр = Сполн×1,25 (5.12)

Цпр=412178,8×1,25=515223,5 руб.

С учетом НДС(18%) цена реализации составит:

Цр=515223,5 × 1,18=607963,73

Как свидетельствует практика деятельности машиностроительных предприятий данный продукт достаточно востребованный. Следовательно, его можно реализовывать, как в Чувашии, так и в соседних регионах Поволжья.

Возможный объем реализации в год выхода на рынок программного продукта может составить до 5 единиц. Соответственно, выручка он реализации без учета НДС составит:

ВР= Цпр×Q (5.13)

Q-количество реализованного продукта

ВР=515223,5×5=2576117,5 руб.

Таким образом, видно, что данный продукт как коммерческий является экономически выгодным и окупается в первый же год. Тем не менее, по отношению к данному проекту следует подойти с позицией инвестиционного проекта и рассчитать в соответствии с рекомендуемой методикой.

Чистый дисконтированный доход, индекс доходности и срок окупаемости капитальных вложений:

без учета дисконтирования;

с учетом дисконтирования при норме дисконта 11% .

Таблица 5.3 Исходные данные приведены в таблице.

| Показатели | 1-й год | 2-й год | 3-й год |

| Объем капиталовложений, руб. | 343474 | — | — |

| Объем реализации продукции (без НДС) | 2576117,5 | 2576117,5 | 2576117,5 |

| Себестоимость реализованной продукции | 2060894 | 2060894 | 2060894 |

| в том числе амортизация | 800 | 800 | 800 |

| Прибыль организации до налогообложения | 515223,5 | 515223,5 | 515223,5 |

| Налоги и прочие отчисления из прибыли | 123653,64 | 123653,64 | 123653,64 |

| Чистая прибыль | 391569,89 | 391569,89 | 391569,89 |

| Сумма приведенных эффектов, руб. | 353486,4 | 88313,41 | 41768,44 |

| Индекс доходности | 1,021 | ||

| Срок окупаемости, г. | 0,87 | ||

Решение

1. Общий объем капиталовложений, руб.:

- без дисконтирования — 343474;

- с учетом дисконтирования - 343474 / (1 + 0,11) = 309436,1.

2.Валовая прибыль (реализация — себестоимость), тыс. руб.:

1-й г.: 2576117,5- 2060894= 515223,5;

2-й г.: 2576117,5- 2060894= 515223,5;

3-й г.: 2576117,5- 2060894= 515223,5;

3. Чистая прибыль (валовая прибыль – налоги, налог на прибыль 24%), тыс. руб.:

1-й г.: 515223,5 - 123653,64 = 391569,86;

2-й г.: 515223,5 - 123653,64 = 391569,86;

3-й г.: 515223,5 - 123653,64 = 391569,86;

4. Эффект по годам расчета (чистая прибыль + амортизация), тыс. руб.:

1-й г.: 391569,86 + 800 = 392369,86;

2-й г.: 391569,86 + 800 = 392369,86;

3-й г.: 391569,86 + 800 = 392369,86;

5. Сумма приведенных эффектов, тыс. руб.:

1-й г.: 392369,86 / (1 + 0,11) = 353486,4;

2-й г.: 392369,86 / (1 + 0,11)2 = 88313,41;

3-й г.: 392369,86 / (1 + 0,11)3 = 41768,44.

Итого: 316039,13

6. Чистый дисконтированный доход, тыс. руб.:

ЧДД = 316039,13 - 309436,1 =6603,03.

7. Индекс доходности, доли единицы:

ИД = 316039,13 / 309436,1 =1,021.

Так как индекс доходности равен 1,021, т.е. больше единицы, то проект эффективен.

8. Срок окупаемости капиталовложений с учетом дисконтирования капиталовложения окупаются за :

Ток = К/Эпр = 309436,1 /353486,4=0,87 г.;

ГЛАВА 6. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА

Дата: 2019-07-31, просмотров: 317.