Из данных таблицы №4 и информации представленной на диаграмме №4 следует, что значительная часть выплат приходится на долю поставщикам (61,25%), 19,45% - на долю выплат по кредитам и займам, 14,2% - это прочие операционные расходы, а остальная часть на долю выплат персоналу (2,11%), выплат процентов (2,55%)

В 2005 году поступления от продаж уменьшились до 36,57%, а поступления в виде кредитов и займов увеличились до 56,11%.

В 2006 году как и в 2004году поступления от продаж более высокие (нежели поступления в виде кредитов и займов (37,86%)

В 2005 году большая часть выплат идет на погашение кредитов и займов (44,06%), а в 2006 году данная статья аккумулирует основную сумму – 52,18% из общей суммы выплат. На долю поставщиков приходится – 39,97% в 2005году, а в 2006 году – 37,93%.

Среди структурных изменений выделяется появление в отчетном году выплаты по подоходному налогу, доля которого составило 0,03% из общей суммы денежных выплат.

Политический фактор, как уже было сказано выше, значительно повлиял на операционную деятельность. Следовательно, именно это спровоцировала предприятие ООО «Жемчужина» на приобретение большего кредита, что привлекает за собой ежегодное увеличение выплат по кредитам.

Проанализировав три последние года функционирования ООО «Жемчужина» можно прийти к выводу, что ситуация по поступлению и выбытия денежных средств довольно таки стабильна. Это обусловлено тем, что на предприятии имеются специалисты, которые стараются эффективно использовать денежные средства, контролируют и поток и отток, старясь этим продержать предприятие в период кризиса, не допустить его банкротства.

Среди структурных изменений выделяется появление в отчетном году выплаты по подоходному налогу, доля которого составило 0,03% из общей суммы денежных выплат. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. [26 c.40]

Проведем анализ движения денежных средств методом коэффициентов. Этот метод часто применяется в зарубежной аналитической практике для оценки ситуации касательно движения денежных средств. Особенность метода состоит в расчете финансовых коэффициентов, которые отражают различные соотношения между полученными и использованными денежными средствами. Эти коэффициенты очень многочисленны и разнообразны, но в большинстве своем, характеризуют способность предприятия удовлетворить те или иные потребности за счет наличия денежных средств.

В частности, используя данный метод в ходе анализа движения денежных средств, могут быть рассчитаны представленные в таблице №5 коэффициенты.

Результаты анализа (проведенного в таблице №5), свидетельствует о том, что на предприятии ООО «Жемчужина» резко повысился уровень достаточности потока денежных средств.

Таблица №5

Анализ коэффициентов потока денежных средств на ООО «Жемчужина»

| № п/п | Наименование коэффициента | 2004г. | 2005г. | 2006г. |

| 1. | Уровень достаточности потока денежных средств, коэф. | - 1,44 | - | 0,99 |

| 2. | Степень покрытия обязательств потоков денежных средств, коэф. | - 0,23 | -0,10 | 0,11 |

| 3. | Продолжительность выплат объявленных дивидендов, дни | 1,66 | 6,21 | 0,70 |

| 4. | Степень реинвестирования, денежных средств, коэф. | -75,26 | 18,01 | -371,57 |

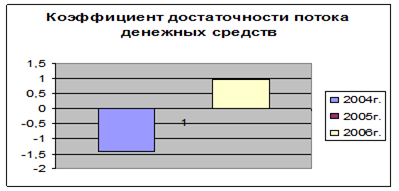

Диаграмма №5

Если в 2004 году предприятие сформировало в результате операционной деятельности чистый операционный поток, который на один раз был меньше, чем требовалось предприятию, то в 2006г. Сложилась ситуация, что предприятие почти на 100% удовлетворяет свои потребности. Это обусловлено тем, что ООО «Жемчужина» использовало кредит.

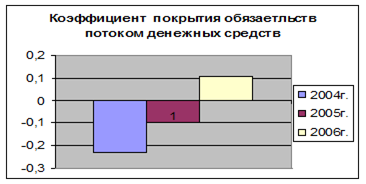

Диаграмма №6

Как видно из диаграммы№6, расчет степени покрытия обязательств потока денежных средств показывает, что в течении 2004г. и 2005г. ситуация характеризуется абсолютной неспособностью предприятия к возмещению долгов без финансирована из вне. В 2006г. предприятие ООО «Жемчужина», при помощи денежных средств полученных от операционной деятельности, покрыло 11% от всей суммы обязательств, существует на конец года. Это говорит о том, что предприятие стало более кредитоспособным.

На очень низком уровне находится коэффициент достаточности абсолютной ликвидности активов на предприятии ООО «Жемчужина».

Диаграмма №7

Если в 2005г. он повысился на 3,74 дня (от 1,66 в 2004г. до 6,21 в 2005г.), то в 2006г. значительно снизился на конец 2006г. предприятие ООО «Жемчужина» располагает абсолютно ликвидными активами в сумме которая позволила бы осуществление средних операционных выплат в течении 0,70 дня.

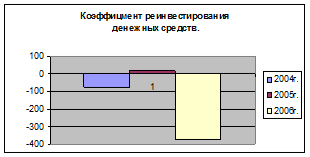

Диаграмма №8

Из произведенных в таблице №5 расчетов и диаграммы№8 следует, что степень реинвестирования денежных средств на предприятие ООО «Жемчужина» в 2005г. (18,01%) превзошло рекомендуемого уровня (8-10%).

А в 2004г. и 2006г. реинвестирование средств вообще не имело место в виду формирования операционного чистого потока от операционной деятельности.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия.

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формировании выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не усчитывает взаимосвязей полученного финансового результата (прибыли) и изменении абсолютного размера денежных средств предприятия.

Дата: 2019-07-31, просмотров: 379.