| № п\п | Показатели | 2004 год тыс.лей | 2005 год тыс.лей | 2006год тыс.лей | Откл.(+/-) 2004-2005 | Откл.(+/-) 2005-2006 |

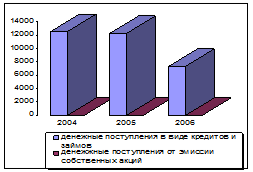

| 1 | Поступления ДС, всего | 12 588 | 12 260 | 7 337 | - 328 | - 4 923 |

| 1.1 | Денежные пост.в виде кредитов и займов | 12 588 | 12 260 | 7 337 | - 328 | - 4 923 |

| 1.2 | Денежные пост.от эмиссии собственных акций | - | - | - | - | - |

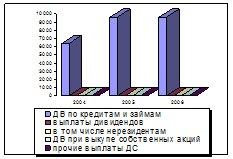

| 2 | Расходование ДС, всего | 6 350 | 9 589 | 10 810 | + 3 239 | + 1 221 |

| 2.1 | Денежные выплаты по кредитам и займам | 6 350 | 9 589 | 9 551 | + 3239 | - 38 |

| 2.2 | Выплаты дивидендов | - | - | - | - | - |

| 2.3 | В том числе нерез. | - | - | - | - | - |

| 2.4 | Денежные выплаты при выкупе соб.акций | - | - | - | - | - |

| 2.5 | Прочие выплаты ДС | - | - | 1 259 | - | 1 259 |

| 3 | Чистые поступления (выплаты) ДС | 6 237 | 21 671 | (3 473) | +15 433 | -6 144 |

Хотя надо сказать, что из года в год кредиты и займы уменьшаются, в 2005 году по сравнению с 2004 годом на 327 770 леев, а в 2006 по сравнению с 2005 годом на 4 922 790 леев. Но как видно из данных таблицы это привело к появлению отрицательного чистого поступления (выбытия) денежных средств от финансовой деятельности.

Поступление от финансовой Выбытие от финансовой

деятельности (тыс.л.) деятельности (тыс.л.)

Диаграмма №3. Анализ денежных средств по финансовой деятельности.

Из выше представленных диаграмм видно, а так же данные бухгалтерского баланса предприятия подтвердил, что полученные кредиты имеют краткосрочный характер и вызывает скорый их возврат. Следовательно, из – за нехватки денежных средств предприятие ООО «Жемчужина» не способен выпускать или выкупать собственные акции.

Все три рассмотренные нами виды деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого невозможно без постоянного перелива денежных потоков из одной сферы в другую. Само существование трех областей деятельности организации направлено на обеспечение ее работоспособности. Даже прибыльная производственно – хозяйственная деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных средств (недвижимости или оборудования). В подобных ситуациях необходимы новые займы, стоимость которых должна компенсироваться будущими доходами от инвестиций. В условиях же кризиса неплатежей предприятия вынуждены изыскивать дополнительные краткосрочное финансирование оборотного капитала. Но расходы на подобные цели не могут компенсироваться будущими доходами, так как деньги не были использованы для инвестиций. [26, с.418]

Произведем структурный анализ движения денежных средств на предприятии ООО «Жемчужина».

Структурный анализ представляет пользователям финансовой отчетности детальную информацию относительно происхождения денежных поступлений и их дальнейшего использования. В ходе анализа рассматриваются соотношения между различными каналами поступления и выбытия денежных средств. Структурный анализ позволяет оценить вклад каждого составляющего элемента движения денежных средств в формировании общего потока.

В экономической теории и хозяйственной практике применяются два технических способа осуществления структурного анализа движения денежных средств. Сущность первого способа состоит в обособленном изучении структуры денежных поступлений и выплат с подсчетом доли каждого составного элемента в общей сумме соответственно поступлений и выплат. При применении этого способа в процессе подготовки аналитических материалов часто конструируются диаграммы кругового типа, при помощи которых в более доступной форме представляется структура потоков денежных средств.

На основании данных отчета о движении денежных средств за последние два года составим аналитическую таблицу, построим диаграммы и интерпретируем полученные результаты.

Используя данные из графы 6 таблицы №4, представим структуру потоков денежных средств на предприятии ООО «Жемчужина» в отчетном году при помощи диаграммы №4.В 2004 году основными элементами, образующих поток денежный средств на предприятии ООО «Жемчужина», являются поступления от продаж (44,84%). Поступления в виде кредитов и займов составляют – 38,39%, а прочие поступления – 16,77%. это говорит об эффективном функционировании предприятия.

Таблица №4

Дата: 2019-07-31, просмотров: 360.