Анализ ликвидности баланса в 1998 году.

⇐ ПредыдущаяСтр 6 из 6

Поможем в ✍️ написании учебной работы

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 93 355 | 22 876 | 1.Наиболее срочные обязательства(П1) | стр.620 | 1102874 | 541671 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 175 766 | 87 036 | 2.Краткосрочные пассивы(П2) | стр.610+ 670 | 200000 | 0 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 850 033 | 668 193 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 0 | 0 |

| 4.Труднореализуемые активы(А4) | стр.190 | 3 810013 | 1190 599 | 4.Постоянные пас- сивы(П4) | стр.490 | 3544562 | 3667076 |

| БАЛАНС | стр.399 | 4847 436 | 4208 747 | БАЛАНС | стр.699 | 4847436 | 4208747 |

Анализ ликвидности баланса в 1999 году.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало Года | На конец года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 22 876 | 184488 | 1.Наиболее срочные обязательства(П1) | стр.620 | 541671 | 1917405 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 87 036 | 326555 | 2.Краткосрочные пассивы(П2) | стр.610+670 | 0 | 929760 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 668 193 | 2795978 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 0 | 0 |

| 4.Труднореализуемые активы(А4) | стр.190 | 1 190599 | 2896908 | 4.Постоянные пас- сивы(П4) | стр.490 | 3667076 | 3667076 |

| БАЛАНС | стр.399 | 4208 747 | 651441 | БАЛАНС | стр.699 | 4208747 | 6514241 |

Приложение 3

Коэффициенты, характеризующие платежеспособность.

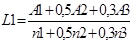

| Наименование показателя | Способ расчёта | Норма | Пояснения | На конец года | На конец года | Отклонения |

| Общий показатель ликвидности |

| ³l | Осуществляется оценка изменения финансовой ситуации в организации | 0,49 | 0,498 | +0,008 |

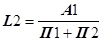

| Коэффициент абсолютной ликвидности |

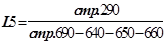

| ³0,2¸0,7 | Показывает какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. | 0,04 | 0,06 | +0,02 |

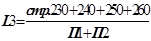

| Промежуточный коэффициент покрытия |

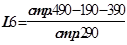

| ³0,7 | Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. | 0,.2 | 0,18 | -0,02 |

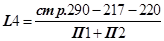

| Общий текущий коэффициент покрытия |

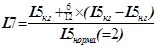

| ³2 | Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 1,4 | 1,1 | -0,28 |

| Коэффициент текущей ликвидности |

| ³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 1,4 | 1,16 | -0,24 |

| Коэффициент обеспеченности собственными оборотными средствами |

| ³0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | 0,29 | 0,14 | -0,15 |

| Коэффициент восстановления платежеспособности. |

| ³l | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. | 0,85 | 0,585 | - |

Приложение 4

Приложение 5

[VL1]Вставь номер рисунка

Дата: 2019-07-31, просмотров: 310.