| Показатели | Код стр. | 1997 | 1998 | 1999 |

| 1 .Прибыль балансовая | 140 (Ф №2) | 1 737 320 | 10 860 | 73 324 |

| 2. Прибыль чистая | 140-150 (Ф №2) | 1 142 091 | 8 101 | 60 647 |

| 3. Среднегодовая стоимость имущества | 399 (Ф №1) | 4 847 436 | 4 208 746 | 6 514 241 |

| 4. Собственные средства | 490 (Ф №1) | 3 544 562 | 3 667 076 | 3 667 076 |

| 5. Доходы от участия в других организациях | 080 (Ф №2) | - | - | - |

| 6.Долгосрочные финансовые вложения | 140 (Ф №1) | 20 142 | 20 142 | 20142 |

| 7 .Долгосрочные заёмные средства | 590 (Ф №1) | - | - | - |

На основе данных таблицы можно сделать вывод о том, что если за 1998 г. все показатели рентабельности АО «Теренгульский леспромхоз» упали по сравнению с 1997 г., то в 1999 году произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

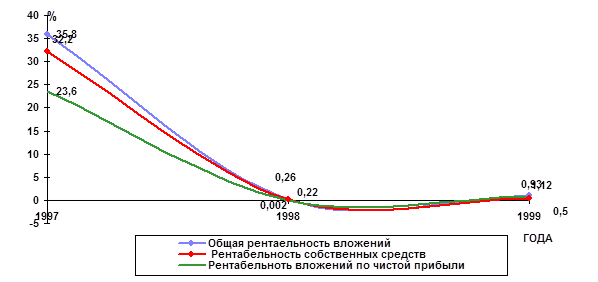

Общая рентабельность вложений упала с 35,8% в 1997г. до 0,26% в 1998 г., в 1999 году возросла до 1,12%. То есть на 1 руб. стоимости имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли. Значение данного показателя достаточно невелико для такого предприятия, как леспромхоз, что свидетельствует о недостаточно эффективном использовании активов предприятия в 1998 г-1999 г.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в табл.14.

Таблица 14

Показатели рентабельности вложения (%)

| Показатели | Расчёт ( код стр.) | 1997г. | 1998г. | 1999г. | Отклонение 1998 от 1999 +/- |

| 1.Общая рентабельность вложений | 140(Ф№2)/399 | 35,8 | 0,26 | 1,12 | +0,86 |

| 2.Рентабельность вложений по чистой прибыли | 140-150(Ф№2) 399 | 23,6 | 0,002 | 0,93 | +0,928 |

| 3.Рентабельность собственных средств | 140-150(Ф№2) 490 | 32,2 | 0,22 | 1,65 | +1,43 |

| 4.Рентабельность долгосрочных финансовых вложений | 080(Ф№2) 140(Ф№1) | - | - | - | - |

| 5.Рентабельность перманентного капитала | 140-150(Ф№2) 490+590 | 32,2 | 0,22 | 1,65 | +1,43 |

Рис. 4. Показатели рентабельности вложений.

Рентабельность собственных средств также невысока и в течении 1998 года упала с 32,2% до 0,22, то есть в 146 раз и в 1999 году увеличилась лишь на 1,43%. Динамика этого показателя за последние годы позволяет сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств АО «Теренгульский леспромхоз».

Вывод:

Из табл. 11 видно: балансовая прибыль в АО «Теренгульский леспромхоз» в 1999 году существенно увеличилась по сравнению с 1998 годом на 62 374 руб. (код строки 140) или в 6 раз. Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт появления статьи дохода «Проценты к получению» и превышения абсолютного изменения операционных доходов над абсолютным изменеием операционных расходов, что увеличило балансовую прибыль на 60,5%. Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 27 409 руб. (код стр. 130), снизивший балансовую прибыль на 37,4%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим в 6 раз (код строки 140).

После уплаты налога на прибыль в распоряжении предприятия осталось 60 647 руб.(стр 140 – стр. 150). Этих средств оказалось не достаточно для покрытия всех расходов. В 1999 году убыток отчетного периода составил 60 400 руб. (код стр. 140).

За 1999 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 1998 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 1998 год все показатели рентабельности вложений АО «Теренгульский леспромхоз» упали по сравнению с 1997г., то в 1999 году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли (строка 1 табл.14).

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность АО «Теренгульский леспромхоз» в 1999 году (относительно 1998 года).

Несмотря на увеличение стоимости имущества предприятия в 1999 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине оборотных средств. Все показатели, характеризующие платежеспособность находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности.

Балансовая прибыль в 1999 году увеличилась почти в 6 раз. Несмотря на это, после уплаты налога на прибыль, предприятию не хватило средств на покрытие всех расходов, в результате чего убыток предприятия в отчетном периоде составил 60400 руб., можно сделать вывод о неэффективности использования имущества предприятия. Показатели рентабельности производственных фондов и вложений несколько увеличились, но находятся на очень низком уровне.

В целом на основе проведенного анализа, мною были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами в АО "Теренгульский леспрохоз". Управлению финансами на предприятии отводится слишком малая роль. Это связано с тем, что предприятие сравнительно недавно акционировалось и стало работать самостоятельно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и директора леспромхоза. Необходимо срочно организовать службу управления финансами.

Список литературы

1 Баканов М.И. , Шеремет А.Д. «Теория экономического анализы: учебник.». - М.: Финансы и статистика, 1996г.- 288с.

2 Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". - М.: Финансы и Статистика, 1994.

3 Ковалев В.В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности.» - М.: Финансы и статистика, 1996г. - 432с.

4 Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М. .: ИКЦ «Дис», 1997г- 224с..

5 Моляков Д.С. "Финансы предприятий отраслей народного хозяйства". - М.: ФиС , 1996.

6 Постановление Правительства РФ от 5 августа 1992 года №552. «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (редакция от 12.07.1999)

7 Скоун Т. "Управленческий учет".- М.: Изд-во ЮНИТИ, 1997.

8 Стоянов Е.А., Стоянова Е.С. "Экспертная диагностика и аудит финансово-хозяйственного положения предприятия". - М.: Перспектива, 1993.

9 "Финансовый менеджмент: теория и практика"/ Под ред. Стояновой Е.С.- М.: Перспектива, 1996.

10 Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 1996г. - 176с.

11 Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. – М. : Филинъ, 1996.

12 Инструкция Госналогслужбы РФ №37 от 10.08.95 г. (ред. от 06.07.99) «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

Приложение 1

Укрупненные балансовые данные предприятия АО «Теренгульский леспромхоз» на 1.01.2000 г. (руб.)

| Актив | 1.01.1999 | 1.01.2000 |

| 1. Внеоборотные активы | 3190599 | 2896908 |

| 2.Оборотные активы, в том числе: | 768236 | 3307021 |

| 2.1. Запасы | 658324 | 2654868 |

| 2.2. НДС по приобретенным материалам | - | 141110 |

| 2.3. Дебиторская задолженность | 87036 | 326555 |

| 2.4. Краткосрочные финансовые вложения | - | - |

| 2.5. Денежные средства | 22876 | 184488 |

| 2.6. Прочие оборотные активы | - | - |

| 3. Убытки | 249912 | 310312 |

| Баланс | 4208747 | 6514241 |

| Пассив | 1.01.1999 | 1.01.2000 |

| 1. Капитал и резервы | 3667076 | 3667076 |

| 2. Долгосрочные пассивы | - | - |

| 3. Краткосрочные пассивы, в том числе: | 541671 | 2847165 |

| 3.1. Кредиты и займы | - | 929760 |

| 3.2. Кредиторская задолженность | 541671 | 1917405 |

| 3.3. Фонды потребления | - | - |

| Баланс | 4208747 | 6514241 |

Приложение 2

Дата: 2019-07-31, просмотров: 330.