| № | Показатели | |||||

Значения показателей по годам

1999

1 656 596

206 795

2 037 628

5 649 432

Расчетные показатели

4,5

80,6

36,3

10

3,7

99

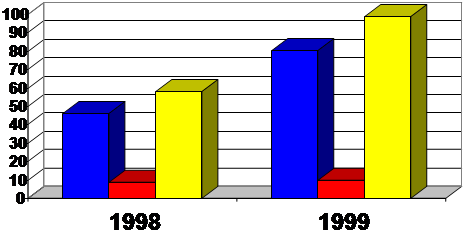

Из данных таблицы видно, что произошло снижение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 1998 годом с 42,9 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8,5 дней в 1998 и 10 дней в 1999 году. Это говорит о том что дебиторская задолженность погашается достаточно быстро. Изменение времени оборота по годам представлено на рис. 2.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 1998 году до 4,5 оборотов в 1999 году. Соответственно время оборота увеличилось до 86,5 дней. Уменьшение оборачиваемости в 1999 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами; недостаточным исследованием леспромхозом рынков сбыта своей продукции и возможностей расширения каналов сбыта.

| |||||

| |||||

| |||||

Рис. 2.

Оценим изменение внеоборотных активов.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 1998г. это уменьшение составило 619 414 тыс. руб., а в 1999 году 293 691 тыс. руб. или 9,2%. Их доля в имуществе также снижалась. Так в 1999 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось оборотные средства выросли в 4 раза. Таким образом темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств (430% / 90,8%). Такую тенденцию можно было бы охарактеризовать положительно , если бы не факторы повлиявшие на их рост, а именно , резкое увеличение количества запасов, которые заморозили часть оборотных средств. Данные приведены в табл.1.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за 1999 год уменьшились на 342 453 тыс. руб., или на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 1998 году также связано с уменьшением статьи «Основные средства» за год на 669 419 тыс. руб. или на 19,6 % , их удельный вес за 1998 год сократился на 3,4 % (с 90 до 86,6 %). Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 1998 году она возросла на 50 000 тыс. рублей или 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 1999 году «Незавершенное строительство» увеличилось на 48 762 тыс. рублей или 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,7% (+2,9%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно не сказывалось на результативности финансово-хозяйственной деятельности леспромхоза.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 1998 года они составляли 0,59%, в начале 1999 года - 0,63%, а в конце 1999 года 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 20 142 тыс. рублей) за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую долю долгосрочные финансовые вложения.

В целом по активу можно отметить некоторое улучшение финансового состояния АО «Теренгульский леспромхоз», увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же время ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 249 912 тыс. рублей с добавлением непокрытого убытка отчетного года в сумме 60 400 тыс. рублей.

Планирование объема реализации и квартального баланса.

В АО «Теренгульский леспромхоз» на 2000 год были запланированы расходы и выручка от реализации, приведенные в табл. 7. Данные рассчитывались, исходя из итогов 1999 года по объему реализации, а также из конкретных возможностей. Предполагалось в 1-ом квартале 2000 года реализовать 25% от объема реализации 1999 года (см. ниже «3.1. Анализ финансовых результатов») , т.е. на сумму

7 504 492 руб. х 25%

= 1800000 руб.

= 1800000 руб.

100%

Переменные расходы планируются на уровне 45% от объема реализации;

Постоянные - 40%

Прибыль от реализации 15%

15 х 100

Рентабельность = 17,6%

Рентабельность = 17,6%

(100 – 15)

1 800 000 х 15

сумма прибыли от реализации = 270000 руб.

сумма прибыли от реализации = 270000 руб.

100

Таблица 7

Планируемые расходы и выручка от реализации

| Показатели | Руб. | В % к итогу |

| 1. Выручка от реализации, в том числе | 2 000 000 | 100 |

| 2. Материальные затраты | 600 000 | 30 |

| 3. Фонд оплаты труда | 600 000 | 30 |

| 4. Отчисления во внебюджетные фонды (38,5 % от стр. 3) | 231 000 | 11,55 |

| 5. Амортизация | 114 000 | 5,7 |

| 6. Прочие затраты | 139 500 | 3,1 |

| 7. Итого себестоимость реализуемой продукции | 1 700 000 | 85 |

| 8. Прибыль от реализации (стр. 1 – стр. 7) | 300 000 | 15 |

Предприятие не предполагает осуществлять какую-либо реализацию помимо основной деятельности.

Внереализационные доходы предприятия учитывают предполагаемое взыскание штрафных санкций в сумме 10% от дебиторской задолженности (326 555 х 10 / 100 = 33 000 руб.), штрафы рассчитаны и предъявлены конкретным задолжникам. Налог на имущество составит (0,5% от 6514241) 33 000 руб. Поэтому сальдо по внереализационным доходам/расходам равно 0.

Эти данные являются основой для составления финансового плана леспромхоза (табл. 8).

Таблица 8

Финансовый план АО «Теренгульский леспромхоз»

| N п/п | Наименование показателя | Сумма, руб. |

| Доходы и поступления средств | ||

| 1. | Прибыль от реализации | 300000 |

| 2. | Прибыль от прочей реализации | - |

| 3. | Прибыль от внереализационных операций | - |

| 4. | Доходы от курсовых разниц по операциям в иностранной валюте | - |

| 5. | Начисленная амортизация | 114000 |

| 6. | Долгосрочные кредиты | - |

| 7. | Долгосрочные займы | - |

| 8. | Ссуды на наполнение оборотных средств | - |

| 9. | Арендная плата сверх стоимости имущества по лизингу | - |

| 10. | Целевое финансирование и поступление из бюджета | 10000 |

| 11. | Целевое финансирование и поступление из внебюджетных фондов | - |

| 12. | Безвозмездная финансовая помощь | - |

| 13. | Прочие доходы и поступления | 67000 |

| Итого доходов | 491000 |

Продолжение таблицы 8

| N п/п | Наименование показателя | Сумма, руб. |

| Расходы и отчисления средств | ||

| 1. | Платежи в бюджет (35% от прибыли) | 171850 |

| 2. | Отчисления в резервные фонды | - |

| 3. | Отчисления в фонд накопления | 60000 |

| 4. | Отчисления в фонд потребления | 160000 |

| 5. | Отчисления в фонд социальной сферы | - |

| 6. | Отчисления на благотворительные цели | - |

| 7. | Выплаченные дивиденды | - |

| 8. | Долгосрочные инвестиции | - |

| 9. | Долгосрочные финансовые вложения | - |

| 10. | Погашение долгосрочных ссуд и уплата процентов по ним | - |

| 11. | Погашение оборотных средств | - |

| 12. | Погашение ссуд на пополнение оборотных средств | - |

| 13. | Уценка товаров | - |

| 14. | Резерв предстоящих расходов и платежей | 10000 |

| 15. | Резерв по сомнительным долгам | - |

| 16. | Резервы под обеспечение вложений в ЦБ | - |

| 17. | Прочие расходы и отчисления | 89150 |

| Итого расходов | 491000 |

Запланированные на квартал показатели по объему реализации и затратам на реализованную продукцию окажут влияние на структуру баланса предприятия.

Для леспромхоза характерны следующие соотношения статей баланса:

· В составе запасов очень велик удельный вес готовой продукции, а сырье, материалы и другие аналогичные ценности не являются решающей составляющей запасов;

· В составе дебиторской и кредиторской задолженности очень велика доля просроченной;

· Кредиторская задолженность в значительной части состоит из долгов бюджету, среди которых также велика доля просроченных.

Состав запасов, дебиторской и кредиторской задолженности по состоянию на 1.01.2000 г. показан в табл. 9.

Таблица 9

| Показатели | Руб. | В % к фактической сумме статьи баланса |

| 1. Запасы в т.ч. 1.1. Сырье, материалы, и др. аналогичные ценности 1.2. Готовая продукция | 2654868 567045 1725664 | 100 25 65 |

| 2. Дебиторская задолженность в т.ч. 2.1. Покупателей, заказчиков и по выданным авансам Из стр.2.1. 2.1.1. Просроченная задолженность | 326555 310227 48983 | 100 95 15 |

| 3. Кредиторская задолженность в т.ч. 3.1 Поставщикам, подрядчикам и полученные авансы из стр.3.1 3.1.1. Просроченная задолженность 3.2. Задолженность перед бюджетом из стр. 3.2 3.2.1. Просроченная задолженность | 1917405 1073746 230089 651918 139587 | 100 56 12 34 13 |

Для определения плановой структуры баланса АО «Теренгульский леспромхоз» произведем расчеты.

По данным леспромхоза однодневный расход материалов на производство составляет 10000 руб, цикл производства – 30 дней. Следовательно, нормальный размер сырья и материалов на квартал:

300000 руб.

По условиям организации производства и сбыта нормальный остаток готовой продукции должен быть рассчитан на 30 дней. Однодневные затраты на производство за год составляют:

Выручка 7504492

= = 20846 руб.

= = 20846 руб.

360 дней 360

Нормальный запас готовой продукции 20846 х 30 = 625380 руб.

Плановая структура баланса АО «Теренгульский леспромхоз» на I квартал 2000 г. приведена в табл. 10.

Таблица 10

| Показатели | Руб. |

| 1. Сырье и материалы | 300000 |

| 2. Готовая продукция | 625380 |

| 3. Всего запасов | 1287539 |

| 4. Дебиторская задолженность | 500000 |

| 4. Кредиторская задолженность: А) по расчетам с поставщиками и подрядчиками Б) по расчетам с бюджетом В) всего | 425000 512331 937331 |

Расчеты к балансу:

· Строка 3 рассчитана исходя из того , что все запасы, кроме сырья и материалов и готовой продукции, остаются на фактическом уровне:

2654868 – 567045 – 1725664 +300000 + 625380 = 1287539 руб.

· Оборачиваемость дебиторской задолженности – 30 дней. Объем реализации, планируемый на квартал – 2000000 руб. тогда дебиторская задолженность равна (строка 4):

2000000 х 30/120 = 500000 руб.

· Строка 5а. Оборачиваемость кредиторской задолженности поставщикам и подрядчикам – 30 дней. Себестоимость (затраты) реализованной продукции – 1700000 руб. Кредиторская задолженность поставщикам и подрядчикам равна:

1700000 х 30/120 = 425000 руб.

· Строка 5б.

651918 – 139587 = 512331 руб.

Коэффициент текущей ликвидности при такой структуре баланса равен:

1287539 + 500000 + 184488

1287539 + 500000 + 184488

= 2,1

937 331

что является выше нормативного (2), в соответствии с методическими указаниями.

Коэффициент обеспеченности собственными средствами при сохранении размеров внеоборотных активов и капитала на прежнем уровне составил:

3667076 – 2896908 770168

= = 0,4

= = 0,4

1287539 + 500000 + 184488 1972027

При заданных условиях АО «Теренгульский леспромхоз» становится благополучным в финансовом отношении.

III. Заключение

Дата: 2019-07-31, просмотров: 314.