Учет основных средств

Дипломная работа

Выполнила студентка группы БУ-66

экономического факультета специальности

«Бухгалтерский учет, анализ и аудит»

Дуничева Виктория Васильевна

Научный руководитель:

Дмитриева Лидия Нестеровна

(кандидат экономических наук, доцент)

Петрозаводск 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация, оценка и переоценка основных средств

1.2 Учет поступления, выбытия основных средств и порядок проведения их инвентаризации

1.3 Учет амортизации основных средств

1.4 Учет ремонта, модернизации и реконструкции основных средств

ГЛАВА 2. АУДИТ ОСНОВНЫХ СРЕДСТВ

2.1 Задачи, источники аудита основных средств

2.2 Аудит наличия, сохранности и движения основных средств

2.3 Аудит правильности начисления амортизации и операций по ремонту основных средств

ГЛАВА 3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «СЕВЕРО-ЗАПАДНЫЙ ТЕЛЕКОМ» КАРЕЛЬСКИЙ ФИЛИАЛ

3.1 Основные понятия, задачи, источники информации анализа основных средств

3.2 Анализ структуры, динамики и состояния основных средств

3.3 Анализ обеспеченности предприятия основными фондами

3.4 Анализ эффективности использования основных фондов, технологического оборудования

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ1

Приложения

ВВЕДЕНИЕ

Карельский филиал - основной оператор связи на территории республики Карелия.

29 июня 1994 года в процессе приватизации государственного предприятия "Россвязьинформ" было учреждено акционерное общество "Электросвязь", действующее в соответствии с Федеральным законом "Об акционерных обществах" и на основании лицензии Министерства связи Российской Федерации. С этого времени в республике началось внедрение самых современных телекоммуникационных и информационных технологий.

В 1995 году была введена в действие новая квазиэлектронная автоматическая междугородная телефонная станция "Кварц" на 2000 каналов, в результате чего абоненты телефонной сети всей республики получили возможность автоматического выхода на междугородную телефонную сеть.

С 1997 года в республике началось внедрение современных цифровых телефонных станций, позволяющих предоставлять большое количество новых видов услуг связи.

В настоящее время общая монтированная емкость телефонной сети республики составляет 229 тысяч номеров. На квартирах у населения установлено более 180 тысяч телефонов.

31 октября 2002 г. Общество было реорганизовано в форме присоединения к ОАО "Северо-Западный Телеком", и с 1 ноября 2002 действует как филиал под названием "Электросвязь Республики Карелия" (сокращённо "Карелияэлектросвязь").

В результате проведенной оптимизации структуры филиала с 01 ноября 2003 года на базе ранее существовавших подразделений «Расчетно-сервисный центр» и «Центр электросвязи» был образован «Петрозаводский узел связи», обслуживающий г. Петрозаводск и Прионежский район.

С 01 ноября 2005 года в результате дальнейшей оптимизации организационной структуры был создан «Узел обеспечения производства», ликвидирован «Кондопожский узел связи», функции по обслуживанию абонентов Кондопожского, Олонецкого и Пряжинского районов возложены на «Петрозаводский узел электросвязи».

В соответствии с решением Совета директоров ОАО «Северо-Западный Телеком» от 23.12.2005 с 1 апреля 2006 года филиал получил новое название: ОАО «Северо-Западный Телеком» Карельский филиал.

Компания предоставляет своим абонентам услуги местной и внутризоновой телефонной связи.

Предметом и целью деятельности является: местная и внутризоновая электросвязь, доступ к услугам междугородной и международной связи операторов дальней связи, документальная электросвязь, проводное вещание, услуги телематических служб, услуги передачи данных, услуги по аренде каналов и трактов

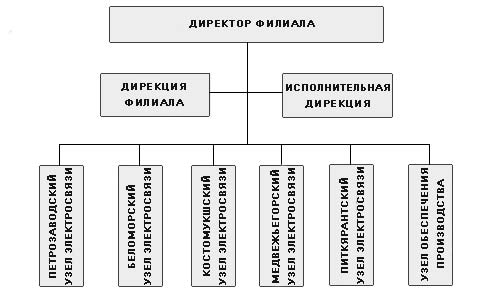

Для осуществления своей деятельности на предприятии предусмотрена следующая организационная структура:

В свою очередь собственником ОАО «Северо-Западный Телеком» («СЗТ») является ОАО «Связьинвест», который владеет 50,8% акций компании.

Миссия ОАО «СЗТ»: способствовать развитию общества, обеспечивая свободу общения и получение информации.

Далее следует отметить некоторые особенности по отрасли связи.

Так, в ходе реализации приоритетного национального проекта "Образование" в 2006 году ОАО "Северо-Западный Телеком» обеспечило доступ к сети Интернет 1 741-му общеобразовательному учреждению в Северо-западном Федеральном округе РФ. Это превышает ранее запланированное количество подключений 1 704 школы.

В рамках проекта «Образование» за 2006 год в Архангельской области и Ненецком автономном округе подключено к сети Интернет - 177 учебных заведений, в республике Карелия – 170, в республике Коми – 161, в Вологодской области – 224, в Калининградской – 112, в Ленинградской – 238, в Мурманской – 196, в Новгородской – 133, в Псковской - 253, в г. Санкт-Петербурге – 77 школ.

В 2007 году ОАО «СЗТ» совместно с ОАО "РТКомм.РУ" продолжит выполнение взятых обязательств в части предоставления доступа к сети Интернет общеобразовательным учреждениям Северо-Запада России. Скоростной доступ к образовательным ресурсам сети Интернет получат ещё более 1400 школ в отдаленных и труднодоступных населенных районах федерального округа.

Значимость проекта «Образование» неоднократно подчеркивалась руководителями региональных учебных заведений и специалистами ОАО «СЗТ». Сегодня Интернет становится необходимым инструментом современного, качественного образования. Доступ к всемирной сети поможет школьникам расширить кругозор и приобрести новые знания, педагогам – найти необходимую дополнительную информацию, обменяться опытом с коллегами, повысить уровень преподавания.

Предприятия связи имеют ряд экономических особенностей отличающих их от предприятий материального производства. Как известно, продукция связи является невещественной. Для производства продукции связи не нужно сырье и основные материалы. Невещественный характер продукции связи определяет особенности состава производственных фондов предприятий связи и структуры себестоимости их продукции. Предприятиям связи нет необходимости создавать запасы сырья, основных материалов, а поэтому в общей стоимости производственных фондов основные фонды занимают 93%-94% , а оборотные 6%-7%, в то время как в промышленности - соответственно 78% и 22%. В себестоимости продукции связи достаточно высок также удельный вес амортизационных отчислений - 11%, в то время как в промышленности - 5%. Эти особенности состава производственных фондов и структуры себестоимости продукции связи необходимо учитывать при анализе хозяйственной деятельности предприятий связи. По результатам анализа должны быть разработаны мероприятия, направленные на улучшение использования основных фондов, на повышение производительности труда, что обеспечит и снижение себестоимости продукции. Еще одна особенность связи - это неотделимость процесса производства продукции связи от ее потребления, например, при телефонной связи, радиовещании. Эта особенность обуславливает требование не только высокого уровня производственных процессов и качества продукции связи, но и улучшение качества обслуживания.

А это повышает значение анализа эффективности состояния, использования и развития средств связи.

Так, изыскание источников и методов финансирования воспроизводства основных фондов на его различных стадиях, выявление роли и места отдельных источников финансирования в условиях рыночных отношений относятся к весьма сложной задаче. С помощью анализа можно искать пути преодоления этих проблем.

В ОАО «Северо-Западном Телекоме» КФ в составе основных средств отражены здания, сооружения, оборудование, транспортные средства, вычислительная техника, оргтехника, земельные участки, машины и другие объекты со сроком службы более 12 месяцев и стоимостью не менее 10 т.р., используемые в оказании услуг и производстве продукции, либо для управленческих нужд Общества, способные приносить экономические выгоды.

Объекты основных средств приняты к учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, приобретенных в обмен на товары (ценности), отличные от денежных средств, признана стоимость переданных или подлежащих передаче активов. Последняя устанавливалась исходя из цены, по которой в сравнимых обстоятельствах обычно Общество определяло стоимость аналогичных товаров (ценностей).

В отчетности основные средства показаны по первоначальной (восстановительной) стоимости за минусом сумм амортизации, накопленной за все время эксплуатации.

В составе основных средств учтены объекты недвижимости принятые в эксплуатацию и фактически используемые до государственной регистрации прав собственности на такие объекты.

Амортизация основных средств начисляется линейным способом по нормам, исчисленным исходя из принятых сроков полезного использования:

зданий производственных - от 5 до 70 лет

сооружений и передаточных устройств - от 10 до 30 лет

оборудования связи - от 3 до 20 лет

транспортных средств - от 3 до 15 лет

вычислительной и оргтехники - от 3 до 5 лет

прочих объектов - от 3 до 7 лет

По земельным участкам и объектам жилищного фонда амортизация не начисляется.

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также книги, брошюры и т.п. издания, списаны на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию с использованием счета 02 «Амортизация основных средств».

Затраты на проведение всех видов ремонта включены в расходы по обычным видам деятельности отчетного периода. Резерв предстоящих расходов на ремонт основных средств не создавался.

Срок полезного использования объектов основных средств, полученных в лизинг, устанавливается равным сроку действия договора лизинга (срока уплаты лизинговых платежей согласно приказам Генерального директора).

ОАО «Северо-Западный Телеком» подлежит обязательному аудиту в соответствии с ФЗ «Об аудиторской деятельности», Федеральными Правилами (Стандартами) аудиторской деятельности, Правилами (Стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте РФ, и Международными стандартами аудита.

Аудит бухгалтерской отчетности за 2006 год был проведен ЗАО «Эрнст энд Янг», которым было выдано безусловно положительное заключение.

Система внутреннего контроля и аудита Общества является составной частью системы корпоративного управления компании.

Целью функционирования системы является повышение эффективности деятельности Общества.

Процедуры внутреннего контроля ОАО «СЗТ» регламентированы Положением о процедурах (системе) внутреннего контроля ОАО «СЗТ», утвержденного Советом директоров 24 июня 2005 года .

Для обеспечения функционирования системы внутреннего контроля в Обществе созданы департамент внутреннего аудита в генеральной дирекции и службы внутреннего контроля в филиалах Общества.

Департамент внутреннего аудита является структурным подразделением линейно подчиненным Совету Директоров Общества. Службы внутреннего контроля филиалов Общества функционально подчинены департаменту внутреннего аудита.

Основными задачами департамента внутреннего аудита являются:

· Контроль выполнения Обществом требований действующего законодательства, внутренних нормативных актов Общества, а также соответствие внутренних процедур требованиям действующего законодательства, характеру деятельности Общества и размеру принимаемых при этом рисков.

· Контроль соблюдения установленных процедур и полномочий при принятии любых решений, затрагивающих интересы Общества, его собственников и клиентов.

· Контроль выполнения Обществом требований по эффективному управлению рисками.

· Контроль сохранности активов (имущества) Общества.

Текущий контроль деятельности департамента внутреннего аудита осуществляет Комитет по аудиту Совета Директоров ОАО «СЗТ».

Деятельность департамента внутреннего аудита регламентирована Положением о департаменте внутреннего аудита, утвержденного Советом директоров ОАО «СЗТ» 24 июня 2005 года http://www.nwtelecom.ru/ptsn/img/risu8B02EFFB554A4B61BAD7EF5C5D81DC0C/1.rtf.

Ежегодно Советом директоров Общества утверждается план работы департамента внутреннего аудита на год, содержащий в себе:

1.Ключевые направления проверок.

На 2007 год в качестве ключевых направлений определены:

· разработка, внедрение и мониторинг процедуры системы внутреннего контроля эффективности/окупаемости инвестиций по профильным видам деятельности

· разработка, внедрение и мониторинг процедуры оценки системы внутреннего контроля полноты учета доходов по профильным видам деятельности

2. График проверок структурных подразделений Общества.

3. Мероприятия по совершенствованию методологической базы контроля и

внутреннего аудита.

4. Процедуры работы департамента внутреннего аудита в системе управления рисками, в рамках Положения по управлению рисками, утвержденного Советом директоров Общества 15 декабря 2006 года.

Ежеквартально департамент внутреннего аудита представляет отчет о выполнении плана работы Комитету по аудиту Совета директоров ОАО «СЗТ».

Таким образом, был проведен внутренний аудит за 2006год ОАО «СЗТ» Карельского филиала при помощи услуг ЗАО «Маркетинг, Консалтинг, Дизайн».

В заключении проверки, были сделаны следующие выводы:

1. Принципы учетной политики в отражении отдельных хозяйственных операций в целом соответствуют нормам и правилам ведения бухгалтерского учета установленными нормативными документами, регулирующими бухгалтерский учет.

2. Уровень постановки бухгалтерского учета, существующий документооборот организационно-распорядительных, первичных учетных документов, состояние внутреннего контроля в целом позволяют адекватно формировать информацию для составления бухгалтерской отчетности, расчетов налогов и иных обязательных платежей.

3. В результате проверки выявлены отдельные некорректности в отражении хозяйственных операций, на которые мы хотим обратить Ваше внимание с целью их устранения или минимизации.

"По всем существенным аспектам бухгалтерская отчетность, по нашему мнению, подготовлена таким образом, что обеспечивает достоверное отражение активов и пассивов".

Отчет составлен исключительно для информирования и использования руководством ОАО «Северо-Западный Телеком».

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия, и поэтому цель написания моей работы - исследование методики учета и аудита основных средств, анализ основных средств на предприятии ОАО «Северо-Западный Телеком» Карельский филиал.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- правильное оформление документов и своевременное отражение в учете поступления основных средств, их внутреннего перемещения и выбытия;

- достоверное определение результатов от реализации и прочего выбытия основных средств;

- полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- контроль сохранности основных средств, принятых к бухгалтерскому учету.

Для выполнения вышеуказанных задач в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств.

Задача проведения аудита основных средств: проверка основных средств с точки зрения законности, достоверности, целесообразности, сохранности. Основная задача проверки заключается в том, чтоб убедиться, не относились ли расходы капитального характера на себестоимость продукции и не начислялась ли амортизация на полностью самортизированные основные средства.

Основные фонды принимают непосредственное участие в производственном процессе. От объема основных фондов, их обновления и модернизации, степени использования зависят объем и качество продукции, прибыль и рентабельность предприятия. В условиях рыночной экономики наиболее рациональное использование производственных фондов увеличивает показатель рентабельности производства. Для предприятия становится невыгодным наличие излишнего, бездействующего оборудования. Анализ использования основных фондов проводится с целью повышения эффективности производства и дальнейшего улучшения качества работ, услуг по полному удовлетворению потребностей населения.

В связи с этим задачами анализа являются:

· изучение степени обеспеченности предприятий основными производственными фондами

· определение эффективности использования основных средств

· выявление причин или факторов влияющих на их использование

· изучение их влияния на выпуск продукции

· выявление резервов повышения фондоотдачи.

ГЛАВА 3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «СЕВЕРО-ЗАПАДНЫЙ ТЕЛЕКОМ» КАРЕЛЬСКИЙ ФИЛИАЛ

Основные понятия, задачи, источники информации анализа основных средств

В настоящее время, все четче проявляет себя потребность повышения аналитичности бухгалтерского учета и возрастание роли экономического анализа в обосновании эффективной деятельности хозяйствующего субъекта.

Сегодня хозяйствующий субъект осуществляет свою производственно-торговую деятельность на рынке самостоятельно, но в условиях конкуренции. Конкуренция представляет собой состязательность хозяйствующих субъектов, когда их самостоятельные действия ограничивают возможность каждого из них, воздействовать на общие условия обращения товаров /услуг/ на данном рынке, и стимулируют производство товаров /услуг/, которые требуются потребителю. Рыночные регуляторы, соединяясь с конкуренцией, образуют единый механизм хозяйствования, который заставляет производителя /продавца/ учитывать интересы и запросы потребителя /покупателя/, производить ту продукцию /услуги/, которая им требуется. Хозяйствующие субъекты вступают между собой в конкурентные отношения в борьбе за потребителя и проигравший в борьбе, обычно становится банкротом. И, чтобы не стать банкротом, хозяйствующий субъект должен постоянно следить за хозяйственной ситуацией на рынке и обеспечивать себе высокую конкурентоспособность. Одним из инструментов исследования рынка и обеспечение конкурентоспособности является экономический анализ деятельности хозяйствующего субъекта.[39]

Анализ представляет собой глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Он необходим не столько для отражения положительных и отрицательных моментов прошлой и текущей деятельности предприятия, сколько для улучшения его работы в будущем. В новых условиях повышается значение анализа показателей определяющих эффективность производства: производительности труда, использование производственных фондов, себестоимости продукции, прибыли, рентабельности.

Для формирования основных средств используются как собственные, так и заемные средства.

При формировании основных фондов должны быть решены аналитические задачи, которые позволяют дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Определяющим фактором для выбора данных задач и формирования их набора являются конкретные потребности управления, содержание принимаемых управленческих решений.

При анализе эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводства должны учитываться следующие принципиальные положения:[40]

- сохраняется ли функциональная полезность основных средств в течение ряда лет;

- совпадает ли момент обновления основных средств с моментом их стоимостного замещения;

- эффективность использования основных средств, их участия в производственном процессе.

Основные фонды организации делятся на следующие группы:

1. Промышленно–производственные.

2. Непромышленные.

3. Фонды непроизводственного назначения.

Предметом анализа могут быть различные объекты исследования, изучаемые в зависимости от познавательных целей. Предмет исследования - хозяйственные процессы и явления в рамках производства. Анализ основывается на комплексе цифровых данных - учетных и отчетных, системе методических приемов их изучения, что обеспечивает взаимосвязанную характеристику различных сторон деятельности предприятия в ее числовом выражении. Таким образом, анализ имеет комплексный характер. В процессе анализа изучаются реально сложившиеся взаимосвязи и взаимозависимости и конечные итоги деятельности предприятия под влиянием определенных производственных и финансовых факторов.

Основные фонды принимают непосредственное участие в производственном процессе. От объема основных фондов, их обновления и модернизации, степени использования зависят объем и качество продукции, прибыль и рентабельность предприятия. В условиях рыночной экономики наиболее рациональное использование производственных фондов увеличивает показатель рентабельности производства. Для предприятия становится невыгодным наличие излишнего, бездействующего оборудования. Анализ использования основных фондов проводится с целью повышения эффективности производства и дальнейшего улучшения качества работ, услуг по полному удовлетворению потребностей населения. В связи с этим задачами анализа являются:

· изучение степени обеспеченности предприятий основными производственными фондами

· определение эффективности использования основных средств

· выявление причин или факторов влияющих на их использование

· изучение их влияния на выпуск продукции

· выявление резервов повышения фондоотдачи.

Таким образом, основные средства предприятия представляют собой «богатую почву» для исследования.

В процессе анализа должны быть разработаны мероприятия направленные на устранение выявленных недостатков и более эффективного использования основных производственных фондов.[41]

Основным источником анализа деятельности предприятия является бухгалтерский баланс и те отчетные формы /текущей и годовой отчетности/, в которых содержаться данные, дополняющие показатели баланса и раскрывающие причины их изменения. Источниками бухгалтерской информации для анализа основных фондов используются следующие счета бухгалтерского учета: счет 01 «Основные средства», счет 02 «Износ основных средств», 03 «Долгосрочно арендуемые основные средства», счет 07 «Оборудование к установке», счет 08 «Капитальные вложения», данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), форма 1 «Баланс предприятия», форма 2 «Отчет о прибылях и убытках», формы 5 «Приложение к балансу предприятия» годовой и квартальной бухгалтерской отчетности предприятия.

В бухгалтерском балансе (форма № 1) основные средства, принадлежащие организации на праве собственности, оперативного управления и хозяйственного ведения, представлены в 1 разделе «Внеоборотные активы».

В пояснительной записке отражается информация об изменениях стоимости основных средств, в которой они приняты к учету (достройка, дооборудование, реконструкция и др.); о сроках полезного использования объектов основных средств; о способах начисления амортизации по отдельных группам основных средств; об объектах основных средств, стоимость которых не погашается, и другие сведения.

Таким образом, полнота и достоверность результатов анализа основных средств зависит от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения, учетных документов, точности отнесения объектов к учетным классификационным группам, достоверность инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

ЗАКЛЮЧЕНИЕ

В условиях становления рыночной экономики особую актуальность приобрела проблема эффективного управления активами, в т.ч. основными средствами. Основные средства, являясь частью экономических ресурсов, занимают значительный удельный вес в структуре имущества, поэтому их наличие и состояние играют немаловажную роль в хозяйственных процессах, протекающих в организациях различных форм собственности.

Итак, в данной дипломной работе были рассмотрены основные теоретические и практические аспекты организации бухгалтерского учета основных средств.

В первой и второй части работы был изучен теоретический материал, действующие в настоящее время нормативные акты в сфере бухгалтерского учета основных средств. Здесь сформулированы понятия объектов основных средств, их оценка, переоценка, приведена экономическая классификация основных средств. Рассмотрены особенности организации аналитического и синтетического учета движения объектов основных средств, определен порядок начисления амортизации.

На предприятии сформирована учетная политика, которая в полной мере отражает особенности, присущие организации бухгалтерского учета на предприятии.

Так первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов. Учитываются они в бухгалтерском учете как по первоначальной, так и по восстановительной стоимости, когда как в балансе только по остаточной (за минусом амортизации). Организация может производить переоценку. С 1 января 2001 года уточнен порядок переоценки объектов основных средств - п.15 ПБУ6-01. В соответствии с ним переоценку могут производить только коммерческие организации. Организация, принявшая решение о переоценке основных средств, должна учитывать, что в последующие годы она обязана будет производить переоценку регулярно.

Рассмотрено поступление и расходование основных средств на предприятии по различным направлениям.

Поступление объектов основных средств в организацию может осуществляться различными способами:

- в результате долгосрочных инвестиций (приобретение, изготовление и сооружение объектов основных средств);

- получение основных средств по договорам дарения (безвозмездное поступление основных средств);

- по договорам аренды (имущественного найма);

- в качестве вклада в уставный капитал и др.

Аналитический учет по счету 01 ведется по отдельным инвентарным объектам основных средств.

Согласно ПБУ 6/01 объекты основных средств выбывают в следующих случаях:

- продажа (реализация) юридическим и физическим лицам,

- безвозмездная передача (договор дарения),

- списание вследствие непригодности к дальнейшему использованию,

- передача в виде вклада в уставный капитал других организаций и др.

Решение о выбытии объектов основных средств принимает руководство организации. Руководство организации может создать специальную комиссию, которая определит целесообразность и непригодность дальнейшего использования объектов.

Предприятие может проводить инвентаризацию основных средств один раз в три года, а книжного фонда библиотек – один раз в пять лет. Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.

Коммерческая организация обязана начислять амортизацию на основные средства путем перенесения стоимости основных средств на себестоимость продукции (работ, услуг), а по объектам непроизводственного назначения – на собственные источники.

Предусмотрено четыре способа амортизации:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Время от времени организации приходится проводить ремонт основных средств. Он бывает текущий, средний и капитальный. Согласно гл.25 НК ст.253 расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также на поддержание их в исправном состоянии являются расходами, связанными с производством и реализацией, т.е. эти расходы идут на издержки производства (на себестоимость).

В случае произведения затрат на модернизацию и реконструкцию объектов основных средств после их окончания, если указанные затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств, увеличивают первоначальную стоимость объекта.

В ходе дипломной работы был рассмотрен учет аудита основных средств, где были рассмотрены задачи, источники аудита, аудит наличия, сохранности, движения, начисления амортизации, ремонта основных средств. Так же был приведен порядок составления аудиторского заключения, примеры ошибок в учете и порядок их исправления.

Эффективность бухгалтерского учета в целом и учета основных средств в частности во многом определяется совершенством бухгалтерского и налогового законодательства. В настоящее время, несмотря на обилие законов, положений, инструкций и других законодательных документов, нормативная база по учету основных средств далека от совершенства. Действующие в настоящее время нормативные акты в некоторых случаях содержат противоречивые положения, а по некоторым вопросам не предусматривают конкретных способов ведения бухгалтерского учета основных средств, что существенно осложняет работу бухгалтерам.

В данной дипломной работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на эффективность использования основных средств. Повышение эффективности использования основных фондов имеет большое значение. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

В результате проведенного анализа основных средств ОАО «СЗТ» КФ можно сделать следующие выводы:

Затрагивая предприятие в целом, можно отметить, что объем реализованной продукции в 2007 году уменьшился на 10966,830 т.р. (составил 939842,276т.р.), но филиал уменьшил себестоимость оказываемых услуг на 97485,108 т.р. и исходя из этого получил прибыль 33635,009т.р., что больше чем в 2006 году на 86518,278т.р. (см. приложение 10).

В целом на предприятии наблюдается увеличение стоимости основных фондов, но снижение темпов роста основных средств (приложение 1 и 2). Так, в 2006 году, прирост основных фондов составил 16,22%, а в 2007 году 8,71%. В 2006 году наблюдалась тенденция роста удельного веса активной части во всех основных фондах (на 0,85%), что свидетельствует о прогрессивности структуры основных фондов, правда в 2007 году наблюдается небольшое его снижение, на 0,05%. Это, в основном, связано с уменьшением удельного веса сооружений и передаточных устройств на 2,34%, в 2007 году их удельный вес составил 32,27%. К концу 2007 года удельный вес активной части основных фондов в общей их стоимости составил 84,59%.

По диаграмме в приложении 3 видно, что в 2007 году по сравнению с 2006 годом:

- уменьшилась доля сооружений и передаточных устройств на 3% и составила 32%

- увеличилась доля вычислительной и оргтехники на 2% и составила 7%

- увеличилась доля машин и оборудования на 1% и составила 46%

- по зданиям, транспортным средствам и другим видам оборудования доля не поменялась и составила соответственно 13%, 1% и 1%.

ОАО «СЗТ» КФ обладает достаточной базой основных фондов для осуществления своей деятельности. Доля основных средств в общем активе организации составляет 85,56%, исходя из данных бухгалтерского баланса (приложение 9).

По анализу степени обновления, выбытия и годности основных средств за 2006-2007г в общем можно сделать следующие выводы:

Анализируя динамику коэффициента обновления, можно отметить, что уменьшение данного показателя произошло почти по всем группам основных средств. Особенно, интенсивность обновления упала по другим видам основных средств, на 51.13%. Также, меньше по сравнению с прошлым 2006 годом обновлялась вычислительная и оргтехника, показатель уменьшился на 22.87%. Незначительно уменьшился показатель по транспортным средствам, на 0.2%. В целом по предприятию интенсивность обновления в 2007 году уменьшилась по сравнению с 2006 году на 5.59%. Снижение коэффициента обновления является отрицательным фактором и свидетельствует о тенденции к уменьшению оснащенности предприятия основными средствами.

Доля выбывших основных фондов в их общей стоимости увеличилась на 0.29% по предприятию. Больше всего выбыло других видов основных средств на 9.59% больше, чем в прошлом году, и в 2007 году этот коэффициент составил 7.94%. Увеличение показателя наблюдается по вычислительной и оргтехнике на 3.70% и составил в 2007году 5.5% и по рабочим машинам и оборудованию на 0.67% (составил в 2006году 2.15%). По активной части основных фондов этот показатель увеличился на 0,39% и составил 1,74%. Это связано со списанием морально и физически устаревшего оборудования, уже не пригодного для дальнейшего использования.

Изношенность в 2007 году по сравнению с прошлым годом увеличилась на 3,16%. Более всего износ вырос по вычислительной технике (на 21,04%) и составил 56,82%. В значительной степени изношены другие основные средства (90,62%), транспортные средства (54,06%). Коэффициент износа уменьшился по сооружением и передаточным устройствам на 2,07% и составил 39,23%. Это связано с обновлением технологического оборудования, замены его на более прогрессивное и сооружением новых более совершенных передаточных устройств.

Коэффициент годности обратен коэффициенту изношенности, показывает степень годности оборудования. В целом по предприятию он уменьшился на 3,16%. По активной части основных фондов показатель уменьшился на 2,91% и составил 58,84%.

Наибольший прирост основных фондов в 2007 году наблюдался по вычислительной и оргтехнике 47.19%, хотя по сравнению с прошлым годом он ещё уменьшился на 90.37%. Показатель уменьшился в основном по другим видам основных средств на 100.40% и составил минус 0.30%. Его уменьшению способствовало: сокращение поступления ОФ и их списание вследствие непригодности. По сравнению с 2006 годом коэффициент прироста уменьшился в целом по предприятию на 7.51%, их активная часть уменьшилась на 8,64%.

При изучении обновления основных фондов, следует иметь ввиду, что оно может проводиться 2 способами: экстенсивное обновление (путем приобретения дополнительных ОФ) и интенсивное обновление (замена старого оборудования новым). Коэффициент динамики характеризует экстенсивное обновление, а коэффициент замены - интенсивное. Как в 2006 году, так и в 2007 коэффициент динамики был больше коэффициента замены, что означает экстенсивный характер обновления основных фондов, что не так эффективно для производства. Правда, ситуация постепенно улучшается, обновление основных средств происходит все более интенсивным путем: коэффициент динамики в общем по оборудованию уменьшается (на 7.51%), а показатель замены растет (на 8.22%), такая же тенденция и у активной части основных фондов.

Рассматривая эффективность использования основных фондов, можно сделать следующие выводы:

Из коэффициента фондоотдачи основных производственных фондов видно, в 2007 году наблюдается меньшая эффективность использования орудий труда, чем в 2006 на 6%. Уменьшение фондоотдачи ведет к относительной перерасходу производственных основных фондов и к уменьшению объема выпускаемой продукции. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Также снизился показатель фондоотдачи активной части основных фондов, на 7%, по сравнению с прошлым годом, наблюдается убыль в 12,27%. Коэффициент фондоёмкости показал: в 2007 году требовалось больше на 26% денежных средств, вложенных в основные средства, для производства, чем в 2006 году. Обеспеченность предприятия основными средствами возросла в 2007 году на 201т.р./чел и составила 1385т.р./чел. Техническая вооруженность увеличилась на 174,48 т.р./чел и составила 1171,94 т.р./чел., по сравнению с прошлым годом этот показатель увеличился на 17,49%. При том производительность труда на предприятии возросла на 18,74 т.р./чел и составила 628,24т.р./чел, что произошло в основном за счет уменьшения числа работников. Рентабельность основных фондов в том году составляла минус 2,86%, тогда как в этом году она увеличилась на 4,49% и составила 1,62%, это свидетельствует о все же эффективной работе предприятия в 2007 году.

Помимо рассмотренной системы показателей, предприятие должно дополнительно анализировать: основные факторы, ограничивающие воспроизводство основных фондов; причины, препятствующие своевременному вводу в действие приобретенных основных фондов; причины, препятствующие нововведениям; основные источники финансирования воспроизводства основных фондов.

Таким образом, планомерно управлять факторами, формирующими эффективность использования основных фондов, можно также с помощью целенаправленной политики (достижение максимальной отдачи на единицу производственных мощностей).

В ходе анализа технологического оборудования можно сделать следующие выводы:

В ОАО "СЗТ" КФ на конец 2007 года числится 228 станций монтированной ёмкостью 225773 номеров, задействованной 212564 номера. По сравнению с 2006 годом количество станций возросло на 2 шт., монтированной ёмкости увеличилось на 3636 номеров, задействованной на 1792 номера. Процент использования номерной ёмкости к концу 2006 года уменьшился на 0,7% и составил по предприятию 94,1%.

Электронных станций в общем количестве АТС увеличилось всего на 1,63%, и доля их в общем количестве составила 16,23%. Это свидетельствует об интенсивном характере ведения производства, т.к. морально и физически устаревшее оборудование заменяется более новым, передовым - цифровым. Процент цифровизации монтированной емкости АТС уменьшился всего на 0,01% и составил 61,11%. Процент цифровизации задействованной емкости увеличился на 0,67% и составил по предприятию 60,75%. Увеличение задействованной ёмкости электронных АТС приводит к снижению количества повреждений. Об этом свидетельствует уменьшение количества повреждений по заявлениям абонентов, в 2007 году их количество уменьшилось в целом по ГТС и СТС на 575шт. и составили 65495шт.

Фактический объем производства в целом по АТС Карелии увеличился на 15697021,39ном*ч. В основном на этот результат повлияло расширения цифровых станций и сокращения аналоговых. По аналоговым АТС наблюдается уменьшение объема производства на 6185410,84ноч.*ч. Так, за счет уменьшения задействованной ёмкости на 706 номеров объем производства уменьшился на 6184490,46ном.*ч. За счет уменьшения фактического времени работы единицы оборудования на 0,02 часа объем производства, по сравнению с 2006 годом, упал на 920,38ном.*ч. По другому обстоит дело у электронных (цифровых) АТС. Фактический объем производства по ним увеличился на 21882468,08ном.*ч. Положительное влияние на него оказало увеличение задействованной ёмкости на 2498 номеров, и вследствие этого объем производства увеличился на 21882471,74ном.*ч.. За счет небольшого уменьшения фактического отработанного времени объем производства уменьшился на 3,663ном.*ч.

В заключение данной дипломной работы в целях недопущения ошибок и пробелов в бухгалтерском и налоговом учете, можно дать следующие рекомендации:

- продолжать автоматизацию бухгалтерского учета, при этом устраняя ошибки в существующем программном обеспечении, что ускорит производственный процесс;

- повышение квалификации сотрудников бухгалтерии;

- улучшение организации и управления производством за счет внедрения научной организации труда, улучшения обеспечения материально-техническими ресурсами, повышение эффективности производства через систему материальных стимулов работников;

- строгий контроль за ведением бухгалтерского и налогового учета посредством проведения регулярного внутреннего аудита на предприятии.

Исходя из проведенного анализа на ОАО «Северо-Западный Телеком» Карельский филиал рекомендуется следующее:

· Ежемесячно проводить анализ финансово-хозяйственной деятельности на предприятии.

· Установить систему планирования на предприятии.

· Доводить результаты проведенного анализа до подразделений предприятия, давать конкретные рекомендации для достижения положительных результатов.

· Сосредоточить внимание на качестве предоставляемых услуг, использовать новые инновационные технологии в производстве.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, ст150-250 – М.: Издательство “СПАРК”, 2002.– 424с.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению.– М.: Омега-Л, 2005.–134 с.

3. ПБУ 6/01 «Учет основных средств» (утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. № 26н)

4. ПБУ 1/98 "Учетная политика организации" (утверждено Приказом Министерства Финансов РФ от 30 декабря 1999г. №107н.

5. ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утверждено Приказом Министерства Финансов РФ от 19.11.2002 № 114н)//Экономика и жизнь.-2003.- №3.- С. 4-6.

6. Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 15 апреля 2006 г. – Новосибирск: Сиб. унив. изд-во, 2006.– 656с.

7. Приказ Минфина РФ от 13 октября 2003г. №91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 27.07.98 г. № 34н//Экономика и жизнь.-1998.- № 36.- С. 4-6.

9. Приказ ФСФР РФ от 13.06.2006 №06-59/ПЗ-н Труд и занятость населения. ФЗ от 30.06.2006 №90-ФЗ. Финансы. Налоги и сборы. Бухгалтерский учет и финансовая деятельность.

10. Письмо Министерства Финансов РФ ОТ 29.01.2008Г.№07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год»

11. Бухгалтерский учет: офиц. материалы. Комментарии и консультации. № 19.–М., 2000.–64с.

12. Бухгалтерский учет: официальные материалы. Комментарии и консультации для бухгалтера.№3.-М., январь 2007.-64с.

13. Бухгалтерский учет: официальные материалы. Срок полезного использования основных средств.№02.-М., февраль 2007.-62с.

14. Главбух: Частичное списание основных средств. №17.-М., сентябрь 2007.-76с.

15. Бухгалтерский учет: Консультант бухгалтера. Понятие и классификация объектов основных средств. №10.-М., сентябрь 2006.-46с.

16. Алборов Р.А. Методические рекомендации по комплексному анализу финансово-хозяйственной деятельности районной кооперативной организации/Р.А. Алборов, З.А. Капелюк.–Новосибирск: СибУПК, 2004.–212с.

17. Астахов В.П. Бухгалтерский (финансовый) учет/В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 2004.– 121с.

18. Астахов В.П. Бухгалтерский учет и налогообложение основных средств / В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 1999.– 298с.

19. Баландин А.А./Бухгалтерский и налоговый учет внереализационных расходов./ А.А.Баландин //Деловой вестник « Российской кооперации». – 2004. - № 1. – С.36– 56.

20. Бархатов А.П. Основные средства: бухгалтерский учет и аудит/А.П. Бархатов, О.А. Александров и [др.]. –М.: Издательско–торговая корпорация «Дашков и Ко», 2003. – 128 с.

21. Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М., 2005.–275с.

22. Белуха Н.Т. Аудит: Учебник для вузов/Н.Т.Белуха.-К.:Знания, 2000.-769с.

23. Богатая И.Н. Бухгалтерский учет: экзаменационные ответы/И.Н. Богатая. – Ростов–на–Дону: Феникс, 2001.–511с.

24. Бутинца Ф.А. Аудит и ревизия предпринимательской деятельности/Ф.А. Бутинца. – Житомир.: Рута,2001.–416с.

25. Гейц И.В. Учет основных средств.–3е издание., перераб. и доп./И.В. Гейц.–М., 2002.–117с.

26. Еремина З.П. Анализ хозяйственной деятельности предприятий связи/З.П. Еремина.-М.:Связь,1995.-215с.

27. Ерофеева В.А. Аудит: Учебное пособие/В.А. Ерофеева, В.А.Пискунов, Т.А. Битюкова.-М.: Высшее образование, 2005.- 447с.

28. Ефремова А.А. Отражение в отчетности внеоборотных и оборотных активов А.А. Ефремова// Бухгалтерский учет.–2004.-№ 24.–С.4–12.

29. Ефремова К.А. Списание и ликвидация Основных средств/ К.А. Ефремова //Журнал «Налоговый вестник».- 2003.- № 2.-С.95-99

30. Козлова Е.П. Бухгалтерский учет в организациях / Е.П.Козлова, Е.Н. Галанина, Т.Н. Бабченко.– М.: «Финансы и статистика»,2003.–285с.

31. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие (на основе Нового Плана счетов).–4–е изд.,перераб. и доп./ Н.П. Кондраков – М.: ИНФРА–М, 2002.–640 с.

32. Крятова Л.А. Бухгалтерский учет основных средств и нематериальных активов: Учебное пособие/Л.А. Крятова.–М.: Издательско–книготорговый центр «Маркетинг», 2001.–220с.

33. Лабынцева Н.Т. Аудит: Теория и практика / Н.Т.Лабынцева Н.Т., О.В. Ковалев.- М., 1999.- 496с.

34. Лазутина Н.Е. Принятие к учету объектов недвижимости/Н.Е. Лазутина// Бухгалтерское приложение еженедельника «Экономика и жизнь».–2004.-№ 16.- 4с.

35. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций/В.А. Луговой.– М.: «ФБК–ПРЕСС», 1998. – 113с.

36. Любушин Н.П. Теория бухгалтерского учета: Учебное пособие для экономических вузов/Н.П.Любушин.–М, 2000.–134с.

37. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник/В.И.Макарьева, Л.В.Андреева. – М.: Финансы и статистика, 2005.–264с.

38. Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/ А.В.Мордовкин.– М., 1999.–54с.

39. Николаева С.А. Бухгалтерский учет основных средств. Под ред. С.А. Николаевой. изд.2-е перераб. и доп./С.А. Николаева, Г.А. Безрученко, Н.М. Андрианов и [др.]. – М.: «Аналитика-Пресс»,2005.–272с.

40. Новиков Д.Ю. Дооборудование основных средств/Д.Ю. Новиков//Главбух.-2000.-N 5 С.23-31.

41. Новиков Д.Ю. Что изменилось в учете налогообложения/Д.Ю. Новиков//Главбух.-2002.- N 9.-С.10-12.

42. Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. Бухгалтерский учет/Н.В. Парушина.–Ростов-на-Дону: Издательский центр «Март», 2004.– 458с.

43. Пастушкова В.В. Бухгалтерский учет основных средств и нематериальных активов /В.В. Пастушкова, Л.А. Крятова.–М.: ИВЦ «Маркетинг», 2000.–98с.

44. Подольский В.И. Аудит:Учебник для вузов.-2-е изд.,перераб.и доп./В.И.Подольский, Г.Б.Поляк, А.А.Савин и др. -М.:ЮНИТИ-ДАНА,2003.-655с.

45. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп./Г.В. Савицкая.–Минск: ООО «Новое знание», 2003.–688с.

46. Семенченко Н.П. Потребительское общество: бухгалтерский учет и налогообложение./Н.П. Семенченко//Бухгалтерский учет.–2004.- № 14.– С.12 – 16

47. Сергеев И.В. Экономика предприятия: Учебное пособие для вузов: 2е издание, перераб. и доп./И.В. Сергеев.–М., 2001.–304с.

48. Смирнова Н.Г. Выбытие основных средств и прочих активов/Н.Г. Смирнова//Бухгалтерское приложение еженедельника «Экономика и жизнь». – 2004.- № 38.–6с.

49. Соколов Я.В. Основы теории бухгалтерского учета/Я.В. Соколов.–М., 2000.– 495с.

50. Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–325с.

51. Сучкова И.Ю. Некоторые вопросы бухгалтерского учета основных средств организации/И.Ю. Сучкова//Бухгалтерский вестник – 2000.–N4–С.5-17

52. Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях: практическое пособие/И.Н.Токарев.–М., 2001.–294с.

53. Филипенко Е.И. Переоценка основных средств/Е.И. Филипенко//Главбух.–2005.- № 23.–С.14–22

54. Шеремет А.Д. Аудит: Учебник. 2-е издание/А.Д. Шеремет, В.П.Суйц.-М.: ИНФРА-М, 2000.-587с.

[1] Бухгалтерский учет: Консультант бухгалтера. Понятие и классификация объектов основных средств. №10.-М., сентябрь 2006.-46с.

[2] Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 12 декабря 2005г. № 147н.

[3] ПБУ 6/01 «Учет основных средств» (утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. № 26н)

[4] Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 12 декабря 2005г. № 147н.

[5]Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/А.В.Мордовкин.-М.,1999.–54с.

[6]Гейц И.В. Учет основных средств.–3-е издание., перераб. и доп./И.В. Гейц.–М.,2002.–117с.

[7] Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций/В.А. Луговой.– М.: «ФБК–ПРЕСС», 1998. – 113с.

[8] План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000г. № 94н

[9] Гражданский кодекс Российской Федерации, ст150-250 – М.: Издательство “СПАРК”, 2002.–ст.572-575.

[10] Ефремова К.А. Списание и ликвидация основных средств/ К.А. Ефремова //Журнал «Налоговый вестник».- 2003.- № 2.-С.95-99

[11] Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях: практическое пособие/И.Н.Токарев-М.,2001.– 294с.

[12] Смирнова Н.Г. Выбытие основных средств и прочих активов/Н.Г. Смирнова//Бухгалтерское приложение еженедельника «Экономика и жизнь». – 2004.- № 38.–6с.

[13] Любушин Н.П. Теория бухгалтерского учета:Учебное пособие для экономических вузов/Н.П.Любушин.-М, 2000. – 134с.

[14] Козлова Е.П. Бухгалтерский учет в организациях/Е.П.Козлова, Е.Н. Галанина, Т.Н. Бабченко.-М.:«Финансы и статистика»,2003.–285с.

[15] Пастушкова В.В. Бухгалтерский учет основных средств и нематериальных активов/В.В. Пастушкова, Л.А. Крятова.- М.:ИВЦ «Маркетинг»,2000.-98с.

[16] Новиков Д.Ю. Дооборудование основных средств/Д.Ю. Новиков//Главбух.-2000.-N 5 С.23-31.

[17] Астахов В.П.Бухгалтерский (финансовый) учет/В.П. Астахов.-Ростов - на – Дону:Издательский центр «Март»,2004.-121с.

[18] Гейц И.В.Учет основных средств.–3-е издание.,перераб. и доп./И.В. Гейц.–М.,2002.–194с

[19] Николаева С.А. Бухгалтерский учет основных средств. Под ред. С.А. Николаевой. изд.2-е перераб. и доп./С.А. Николаева, Г.А. Безрученко, Н.М. Андрианов и [др.]. – М.: «Аналитика-Пресс»,2005.–272с.

[20] Астахов В.П.Бухгалтерский (финансовый) учет/В.П. Астахов.–Ростов – на – Дону:Издательский центр «Март»,2004.– 98с.

[21] Сергеев И.В.Экономика предприятия:Учебное пособие для вузов/И.В. Сергеев.–2-е здание, перераб. и доп.–М.,2001.– 304с

[22] Бухгалтерский учет: Официальные материалы. Комментарии и консультации. № 19.-Москва,2000.– 64с

[23] Ерофеева В.А. Аудит: Учебное пособие/В.А. Ерофеева, В.А.Пискунов, Т.А.Битюкова.-М.: Высшее образование, 2005.- 447с.

[24] Лабынцева Н.Т. Аудит: Теория и практика / Н.Т.Лабынцева Н.Т., О.В. Ковалев.- М., 1999.- 496с.

[25] Подольский В.И. Аудит: Учебник для вузов.-2-е изд.,перераб.и доп./В.И.Подольский, Г.Б.Поляк, А.А.Савин и др. -М.:ЮНИТИ-ДАНА,2003.-655с.

[26] Бархатов А.П. Основные средства: бухгалтерский учет и аудит/А.П. Бархатов, О.А. Александров и [др.]. –М.: Издательско–торговая корпорация «Дашков и Ко», 2003. – 128 с.

[27] Письмо Министерства Финансов РФ от 29.01.2008г.№07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год»

[28] Подольский В.И. Аудит:Учебник для вузов.-2-е изд.,перераб.и доп./В.И.Подольский, Г.Б.Поляк, А.А.Савин и др.-М.:ЮНИТИ-ДАНА,2003.-89с.

[29] Астахов В.П. Бухгалтерский учет и налогообложение основных средств / В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 1999.– 298с.

[30] Бутинца Ф.А. Аудит и ревизия предпринимательской деятельности/Ф.А. Бутинца. – Житомир.: Рута,2001.–416с.

[31] Лазутина Н.Е. Принятие к учету объектов недвижимости/Н.Е. Лазутина// Бухгалтерское приложение еженедельника «Экономика и жизнь».–2004.-№ 16.-4с.

[32] Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/ А.В.Мордовкин.– М., 1999.–54с.

[33] Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/ А.В.Мордовкин.– М., 1999.–54с.

[34] Бархатов А.П. Основные средства: бухгалтерский учет и аудит/А.П. Бархатов, О.А. Александров и [др.]. –М.: Издательско–торговая корпорация «Дашков и Ко», 2003. – 128с.

[35] Бархатов А.П. Основные средства: бухгалтерский учет и аудит/А.П. Бархатов, О.А. Александров и [др.]. –М.: Издательско–торговая корпорация «Дашков и Ко», 2003.–128с.

[36] Семенченко Н.П. Потребительское общество: бухгалтерский учет и налогообложение./Н.П. Семенченко//Бухгалтерский учет.–2004.- № 14.– С.12 – 16

[37] Семенченко Н.П. Потребительское общество: бухгалтерский учет и налогообложение./Н.П. Семенченко//Бухгалтерский учет.–2004.- № 14.– С.12 – 16

[38] Смирнова Н.Г. Выбытие основных средств и прочих активов/Н.Г. Смирнова//Бухгалтерское приложение еженедельника «Экономика и жизнь». – 2004.- № 38.–6с.

[39] Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–130с

[40] Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций/А.Д. Шеремет.–М.:ИНФРА-М, 2005.–237с.

[41] Басовский Л.Е.Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М., 2005.–98с.

[42] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп./Г.В. Савицкая.–Минск: ООО «Новое знание», 2003.–688с.

[43] Еремина З.П. Анализ хозяйственной деятельности предприятий связи/З.П. Еремина.-М.:Связь,1995.-215с.

[44] Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. Бухгалтерский учет/Н.В. Парушина.–Ростов-на-Дону:Издательский центр «Март»,2004.–58с.,59с.

[45]Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. Бухгалтерский учет/Н.В. Парушина.–Ростов-на-Дону:Издательский центр «Март»,2004.–60с.

[46] Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. Бухгалтерский учет/Н.В. Парушина.–Ростов-на-Дону:Издательский центр «Март»,2004.–60с.

[47] Астахов В.П. Бухгалтерский (финансовый) учет/В.П. Астахов.–Ростов – на – Дону:Издательский центр «Март»,2004.– 121с.

[48] Новиков Д.Ю. Дооборудование основных средств/Д.Ю. Новиков//Главбух.-2000.-N5.-23с.

[49] Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–116с.

[50] Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–116с.

[51] Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–117с.

[52] Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–117с.

[53] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп./Г.В. Савицкая.–Минск: ООО «Новое знание»,2003.–688с.

[54] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. / Г.В. Савицкая. – Минск: ООО «Новое знание», 2003. – 118с.

[55] Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М.,2005.–99с.

[56] Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М.,2005.–99с.

[57] Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М.,2005.–110с.

[58] Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М.,2005.–111с.

Учет основных средств

Дипломная работа

Выполнила студентка группы БУ-66

экономического факультета специальности

«Бухгалтерский учет, анализ и аудит»

Дуничева Виктория Васильевна

Научный руководитель:

Дмитриева Лидия Нестеровна

(кандидат экономических наук, доцент)

Петрозаводск 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация, оценка и переоценка основных средств

1.2 Учет поступления, выбытия основных средств и порядок проведения их инвентаризации

1.3 Учет амортизации основных средств

1.4 Учет ремонта, модернизации и реконструкции основных средств

ГЛАВА 2. АУДИТ ОСНОВНЫХ СРЕДСТВ

2.1 Задачи, источники аудита основных средств

2.2 Аудит наличия, сохранности и движения основных средств

2.3 Аудит правильности начисления амортизации и операций по ремонту основных средств

ГЛАВА 3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ОАО «СЕВЕРО-ЗАПАДНЫЙ ТЕЛЕКОМ» КАРЕЛЬСКИЙ ФИЛИАЛ

3.1 Основные понятия, задачи, источники информации анализа основных средств

3.2 Анализ структуры, динамики и состояния основных средств

3.3 Анализ обеспеченности предприятия основными фондами

3.4 Анализ эффективности использования основных фондов, технологического оборудования

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ1

Приложения

ВВЕДЕНИЕ

Карельский филиал - основной оператор связи на территории республики Карелия.

29 июня 1994 года в процессе приватизации государственного предприятия "Россвязьинформ" было учреждено акционерное общество "Электросвязь", действующее в соответствии с Федеральным законом "Об акционерных обществах" и на основании лицензии Министерства связи Российской Федерации. С этого времени в республике началось внедрение самых современных телекоммуникационных и информационных технологий.

В 1995 году была введена в действие новая квазиэлектронная автоматическая междугородная телефонная станция "Кварц" на 2000 каналов, в результате чего абоненты телефонной сети всей республики получили возможность автоматического выхода на междугородную телефонную сеть.

С 1997 года в республике началось внедрение современных цифровых телефонных станций, позволяющих предоставлять большое количество новых видов услуг связи.

В настоящее время общая монтированная емкость телефонной сети республики составляет 229 тысяч номеров. На квартирах у населения установлено более 180 тысяч телефонов.

31 октября 2002 г. Общество было реорганизовано в форме присоединения к ОАО "Северо-Западный Телеком", и с 1 ноября 2002 действует как филиал под названием "Электросвязь Республики Карелия" (сокращённо "Карелияэлектросвязь").

В результате проведенной оптимизации структуры филиала с 01 ноября 2003 года на базе ранее существовавших подразделений «Расчетно-сервисный центр» и «Центр электросвязи» был образован «Петрозаводский узел связи», обслуживающий г. Петрозаводск и Прионежский район.

С 01 ноября 2005 года в результате дальнейшей оптимизации организационной структуры был создан «Узел обеспечения производства», ликвидирован «Кондопожский узел связи», функции по обслуживанию абонентов Кондопожского, Олонецкого и Пряжинского районов возложены на «Петрозаводский узел электросвязи».

В соответствии с решением Совета директоров ОАО «Северо-Западный Телеком» от 23.12.2005 с 1 апреля 2006 года филиал получил новое название: ОАО «Северо-Западный Телеком» Карельский филиал.

Компания предоставляет своим абонентам услуги местной и внутризоновой телефонной связи.

Предметом и целью деятельности является: местная и внутризоновая электросвязь, доступ к услугам междугородной и международной связи операторов дальней связи, документальная электросвязь, проводное вещание, услуги телематических служб, услуги передачи данных, услуги по аренде каналов и трактов

Для осуществления своей деятельности на предприятии предусмотрена следующая организационная структура:

В свою очередь собственником ОАО «Северо-Западный Телеком» («СЗТ») является ОАО «Связьинвест», который владеет 50,8% акций компании.

Миссия ОАО «СЗТ»: способствовать развитию общества, обеспечивая свободу общения и получение информации.

Далее следует отметить некоторые особенности по отрасли связи.

Так, в ходе реализации приоритетного национального проекта "Образование" в 2006 году ОАО "Северо-Западный Телеком» обеспечило доступ к сети Интернет 1 741-му общеобразовательному учреждению в Северо-западном Федеральном округе РФ. Это превышает ранее запланированное количество подключений 1 704 школы.

В рамках проекта «Образование» за 2006 год в Архангельской области и Ненецком автономном округе подключено к сети Интернет - 177 учебных заведений, в республике Карелия – 170, в республике Коми – 161, в Вологодской области – 224, в Калининградской – 112, в Ленинградской – 238, в Мурманской – 196, в Новгородской – 133, в Псковской - 253, в г. Санкт-Петербурге – 77 школ.

В 2007 году ОАО «СЗТ» совместно с ОАО "РТКомм.РУ" продолжит выполнение взятых обязательств в части предоставления доступа к сети Интернет общеобразовательным учреждениям Северо-Запада России. Скоростной доступ к образовательным ресурсам сети Интернет получат ещё более 1400 школ в отдаленных и труднодоступных населенных районах федерального округа.

Значимость проекта «Образование» неоднократно подчеркивалась руководителями региональных учебных заведений и специалистами ОАО «СЗТ». Сегодня Интернет становится необходимым инструментом современного, качественного образования. Доступ к всемирной сети поможет школьникам расширить кругозор и приобрести новые знания, педагогам – найти необходимую дополнительную информацию, обменяться опытом с коллегами, повысить уровень преподавания.

Предприятия связи имеют ряд экономических особенностей отличающих их от предприятий материального производства. Как известно, продукция связи является невещественной. Для производства продукции связи не нужно сырье и основные материалы. Невещественный характер продукции связи определяет особенности состава производственных фондов предприятий связи и структуры себестоимости их продукции. Предприятиям связи нет необходимости создавать запасы сырья, основных материалов, а поэтому в общей стоимости производственных фондов основные фонды занимают 93%-94% , а оборотные 6%-7%, в то время как в промышленности - соответственно 78% и 22%. В себестоимости продукции связи достаточно высок также удельный вес амортизационных отчислений - 11%, в то время как в промышленности - 5%. Эти особенности состава производственных фондов и структуры себестоимости продукции связи необходимо учитывать при анализе хозяйственной деятельности предприятий связи. По результатам анализа должны быть разработаны мероприятия, направленные на улучшение использования основных фондов, на повышение производительности труда, что обеспечит и снижение себестоимости продукции. Еще одна особенность связи - это неотделимость процесса производства продукции связи от ее потребления, например, при телефонной связи, радиовещании. Эта особенность обуславливает требование не только высокого уровня производственных процессов и качества продукции связи, но и улучшение качества обслуживания.

А это повышает значение анализа эффективности состояния, использования и развития средств связи.

Так, изыскание источников и методов финансирования воспроизводства основных фондов на его различных стадиях, выявление роли и места отдельных источников финансирования в условиях рыночных отношений относятся к весьма сложной задаче. С помощью анализа можно искать пути преодоления этих проблем.

В ОАО «Северо-Западном Телекоме» КФ в составе основных средств отражены здания, сооружения, оборудование, транспортные средства, вычислительная техника, оргтехника, земельные участки, машины и другие объекты со сроком службы более 12 месяцев и стоимостью не менее 10 т.р., используемые в оказании услуг и производстве продукции, либо для управленческих нужд Общества, способные приносить экономические выгоды.

Объекты основных средств приняты к учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, приобретенных в обмен на товары (ценности), отличные от денежных средств, признана стоимость переданных или подлежащих передаче активов. Последняя устанавливалась исходя из цены, по которой в сравнимых обстоятельствах обычно Общество определяло стоимость аналогичных товаров (ценностей).

В отчетности основные средства показаны по первоначальной (восстановительной) стоимости за минусом сумм амортизации, накопленной за все время эксплуатации.

В составе основных средств учтены объекты недвижимости принятые в эксплуатацию и фактически используемые до государственной регистрации прав собственности на такие объекты.

Амортизация основных средств начисляется линейным способом по нормам, исчисленным исходя из принятых сроков полезного использования:

зданий производственных - от 5 до 70 лет

сооружений и передаточных устройств - от 10 до 30 лет

оборудования связи - от 3 до 20 лет

транспортных средств - от 3 до 15 лет

вычислительной и оргтехники - от 3 до 5 лет

прочих объектов - от 3 до 7 лет

По земельным участкам и объектам жилищного фонда амортизация не начисляется.

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также книги, брошюры и т.п. издания, списаны на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию с использованием счета 02 «Амортизация основных средств».

Затраты на проведение всех видов ремонта включены в расходы по обычным видам деятельности отчетного периода. Резерв предстоящих расходов на ремонт основных средств не создавался.

Срок полезного использования объектов основных средств, полученных в лизинг, устанавливается равным сроку действия договора лизинга (срока уплаты лизинговых платежей согласно приказам Генерального директора).

ОАО «Северо-Западный Телеком» подлежит обязательному аудиту в соответствии с ФЗ «Об аудиторской деятельности», Федеральными Правилами (Стандартами) аудиторской деятельности, Правилами (Стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте РФ, и Международными стандартами аудита.

Аудит бухгалтерской отчетности за 2006 год был проведен ЗАО «Эрнст энд Янг», которым было выдано безусловно положительное заключение.

Система внутреннего контроля и аудита Общества является составной частью системы корпоративного управления компании.

Целью функционирования системы является повышение эффективности деятельности Общества.

Процедуры внутреннего контроля ОАО «СЗТ» регламентированы Положением о процедурах (системе) внутреннего контроля ОАО «СЗТ», утвержденного Советом директоров 24 июня 2005 года .

Для обеспечения функционирования системы внутреннего контроля в Обществе созданы департамент внутреннего аудита в генеральной дирекции и службы внутреннего контроля в филиалах Общества.

Департамент внутреннего аудита является структурным подразделением линейно подчиненным Совету Директоров Общества. Службы внутреннего контроля филиалов Общества функционально подчинены департаменту внутреннего аудита.

Основными задачами департамента внутреннего аудита являются:

· Контроль выполнения Обществом требований действующего законодательства, внутренних нормативных актов Общества, а также соответствие внутренних процедур требованиям действующего законодательства, характеру деятельности Общества и размеру принимаемых при этом рисков.

· Контроль соблюдения установленных процедур и полномочий при принятии любых решений, затрагивающих интересы Общества, его собственников и клиентов.

· Контроль выполнения Обществом требований по эффективному управлению рисками.

· Контроль сохранности активов (имущества) Общества.

Текущий контроль деятельности департамента внутреннего аудита осуществляет Комитет по аудиту Совета Директоров ОАО «СЗТ».

Деятельность департамента внутреннего аудита регламентирована Положением о департаменте внутреннего аудита, утвержденного Советом директоров ОАО «СЗТ» 24 июня 2005 года http://www.nwtelecom.ru/ptsn/img/risu8B02EFFB554A4B61BAD7EF5C5D81DC0C/1.rtf.

Ежегодно Советом директоров Общества утверждается план работы департамента внутреннего аудита на год, содержащий в себе:

1.Ключевые направления проверок.

На 2007 год в качестве ключевых направлений определены:

· разработка, внедрение и мониторинг процедуры системы внутреннего контроля эффективности/окупаемости инвестиций по профильным видам деятельности

· разработка, внедрение и мониторинг процедуры оценки системы внутреннего контроля полноты учета доходов по профильным видам деятельности

2. График проверок структурных подразделений Общества.

3. Мероприятия по совершенствованию методологической базы контроля и

внутреннего аудита.

4. Процедуры работы департамента внутреннего аудита в системе управления рисками, в рамках Положения по управлению рисками, утвержденного Советом директоров Общества 15 декабря 2006 года.

Ежеквартально департамент внутреннего аудита представляет отчет о выполнении плана работы Комитету по аудиту Совета директоров ОАО «СЗТ».

Таким образом, был проведен внутренний аудит за 2006год ОАО «СЗТ» Карельского филиала при помощи услуг ЗАО «Маркетинг, Консалтинг, Дизайн».

В заключении проверки, были сделаны следующие выводы:

1. Принципы учетной политики в отражении отдельных хозяйственных операций в целом соответствуют нормам и правилам ведения бухгалтерского учета установленными нормативными документами, регулирующими бухгалтерский учет.

2. Уровень постановки бухгалтерского учета, существующий документооборот организационно-распорядительных, первичных учетных документов, состояние внутреннего контроля в целом позволяют адекватно формировать информацию для составления бухгалтерской отчетности, расчетов налогов и иных обязательных платежей.

3. В результате проверки выявлены отдельные некорректности в отражении хозяйственных операций, на которые мы хотим обратить Ваше внимание с целью их устранения или минимизации.

"По всем существенным аспектам бухгалтерская отчетность, по нашему мнению, подготовлена таким образом, что обеспечивает достоверное отражение активов и пассивов".

Отчет составлен исключительно для информирования и использования руководством ОАО «Северо-Западный Телеком».

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия, и поэтому цель написания моей работы - исследование методики учета и аудита основных средств, анализ основных средств на предприятии ОАО «Северо-Западный Телеком» Карельский филиал.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- правильное оформление документов и своевременное отражение в учете поступления основных средств, их внутреннего перемещения и выбытия;

- достоверное определение результатов от реализации и прочего выбытия основных средств;

- полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- контроль сохранности основных средств, принятых к бухгалтерскому учету.

Для выполнения вышеуказанных задач в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств.

Задача проведения аудита основных средств: проверка основных средств с точки зрения законности, достоверности, целесообразности, сохранности. Основная задача проверки заключается в том, чтоб убедиться, не относились ли расходы капитального характера на себестоимость продукции и не начислялась ли амортизация на полностью самортизированные основные средства.

Основные фонды принимают непосредственное участие в производственном процессе. От объема основных фондов, их обновления и модернизации, степени использования зависят объем и качество продукции, прибыль и рентабельность предприятия. В условиях рыночной экономики наиболее рациональное использование производственных фондов увеличивает показатель рентабельности производства. Для предприятия становится невыгодным наличие излишнего, бездействующего оборудования. Анализ использования основных фондов проводится с целью повышения эффективности производства и дальнейшего улучшения качества работ, услуг по полному удовлетворению потребностей населения.

В связи с этим задачами анализа являются:

· изучение степени обеспеченности предприятий основными производственными фондами

· определение эффективности использования основных средств

· выявление причин или факторов влияющих на их использование

· изучение их влияния на выпуск продукции

· выявление резервов повышения фондоотдачи.

ГЛАВА 1. БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

Дата: 2019-07-31, просмотров: 345.