Основная задача хозяйственного учёта в объединении - систематическое наблюдение за кодом выполнения техпромфнплана.

В зависимости от характера данный, методов их получения и способов группировки хозяйственный учёт делится на оперативный, бухгалтерский и статистический.

Статистический учёт регистрирует, группирует и обобщает массовые общественные явления и процессы по качественно однородным признакам, изучает и анализирует количественные и качественные изменения их, а также выявляет закономерности и темпы развития.

На ОАО "Электроприбор" утверждён Табель-график статистической и оперативной информации, представляемой в органы Федерального Государственного статистического наблюдения, В нём отражаются следующие сведения:

ü наименование структурного подразделения ОАО, ответственного за составление отчётности; наименование форм отчётности;

ü № формы;

ü периодичность представления;

ü сроки представления.

За срыв срока представления отчётности или представление недостоверной информации руководители и должностные лица, ответственные за составление отчёта несут ответственность.

Бухгалтерский учёт на предприятии осуществляется Главной бухгалтерией.

Бухгалтерские отчёты являются достоверной информацией о производственно-финансовой деятельности предприятия. На основании их данных производится оценка работы по выполнению утверждённых планов производственно-финансовой деятельности, выявляются резервы по дальнейшему повышению эффективности работы в последующие периоды.

При составлении бухгалтерских отчётов и балансов в них должны отражаться все хозяйственные операции за отчётный период, а также результаты инвентаризации денежных и материальных ценностей, основных фондов, расчётов. Отчётность составляется на основании данных аналитического и синтетического учёта, отражённых на счетах бухгалтерского учёта.

Предприятие представляет текущую и бухгалтерскую отчётность и балансы вышестоящей организации местный финансовым и статистическим органам, учреждениям Госбанка по месту нахождения расчётный счетов.

Установлены следующие сроки представления отчетов:

- месячные и квартальные - не позднее 15-го числа следующего за отчётным;

- годовые - не позднее 25 января следующего года.

Финансовая (бухгалтерская) отчётность за 2002г. подготавливается исходя из Федерального Закона "О бухгалтерском учёте" от 21.11.06 N 129-ФЗ. Положения о ведении бухгалтерского учёта и отчётности в Российской Федерации утверждённого приказом Минфина РФ от 26.07. 1.998г. N 34м.» а также других Положений по бухгалтерскому учёту, утвержденных Министерствам Финансов РФ. Ответственность за подготовку данной отчётности несёт исполнительный орган ОАО "Электроприбор".

Финансовая (бухгалтерская )отчётность ОАО "Электроприбор" за период с 1 января по 31 декабря 2002г.состоит из:

- бухгалтерского баланса;

- отчёта о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчёту о прибылях и убытках 5

- пояснительной записки.

Ежегодно проводится аудиторская проверка бухгалтерской отчётности. Обязанность аудиторской проверки заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях бухгалтерской отчётности и соответствии порядка ведения бухгалтерского учёта законодательству Российской Федерации. Аудит проводится таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчётность не содержит существенных искажений. Аудит проводится на выборочной основе и включает в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой отчётности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учёта, правил подготовки финансовой отчётности, определение главных оценочных значений, а также общего представления о финансовой отчётности.

Выводы

По итогам проведенной экономической практики, на основании собранных материалов и проведенного анализа состояния предприятия ОАО «Электроприбор» можно сделать следующие выводы:

1. ОАО «Электроприбор» несмотря на имеющиеся недостатки является успешным, развивающимся предприятием, со вполне сформировавшимся ассортиментом продукции. Клиентура предприятия рассеяна по всей России, СНГ и ближнего зарубежья.

2. Имеются обширные производственные площади с незагруженными мощностями настроенные под выпуск традиционной электротехнической продукции предприятия имеющееся достаточно большой рынок сбыта до сих пор до конца неизученных.

3. Специальное конструкторско-технологическое бюро имеющееся в составе предприятия ещё не исчерпало свой продуктивный потенциал. При грамотной организации работы отдела можно рассчитывать на исследования в области новой техники и усовершенствование уже имеющейся.

4. За годы восстановления рыночной экономики предприятиям была создана задолженность по бюджетным платежам, даже сейчас когда уже на протяжении ряда лет имея для этого все возможности предприятие старается погасить задолженность, её сумма остаётся велика и не сможет быть полностью погашена на ближайшую перспективу.

5. Предприятию приходится вести себя очень осторожно в области отношения заёмным средствам и привлечении дополнительных заёмных капиталов, поскольку низка ликвидность имеющихся активов и высок коэффициент финансового риска.

6. По многим показателям деятельности предприятия наблюдается весомое развитие плановых и фактических данных. В современных условиях рыночной экономики подобные расхождения весьма нежелательны необходимо усовершенствовать систему и методологию планирования, использовать максимально точный расчёт.

Исходя из вышесказанного и опираясь на результаты проведенных исследований можно выдвинуть ряд предложений, реализация которых позволила бы существенно улучшить экономическую ситуацию на ОАО «Электроприбор»:

1. На предприятии имеются чрезмерно большие запасы производственного сырья этого необходимо избежать и запасы содержать только в пределах необходимых норм.

2. Для увеличения прибыли и повышения загрузки оборудования рекомендуется ОАО «Электроприбор» повысить разнообразие выпускаемой продукции как по основному виду деятельности так и по отросли продукции для населения.

3. Предприятию необходимо увеличивать ряды своих клиентов, заниматься поиском новых партнёров и заказов.

4. Провести исследования эффективности деятельности своих отделов с целью проведения их возможной реструктуризацией для повышения управляемости предприятием.

Литература

1. Котлер Ф. Основы маркетинга: Пер. с англ. –М.: «Ростинтер», 1996. – 704с.

2. Балабанов И. Т. Основы финансового менеджмента / Учебное пособие. – М.: Финансы и статистика, 1997. – 478 с.

3. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятия. Конспект лекций.-СПб.:Политехника,2001.- 127 с.

4. Экономка. А.И. Егоров, Е.А. Егорова, Н.Т. Савруков. Под ред. Д.э.н. Саврукова Н.Т. С - Пб, «Политехника», 1998

5. Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е.С. Стояновой. - 3-е изд., перераб. И доп. - М.: Изд-во «Перспектива», 1998. – 656 с.

6. Кантор Е.Л., Гинзбург А.И., Кантор В.Е. Основные фонды промышленных предприятий. – СПб.: Питер, 2002.-240 с.: ил.

7. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В.Савицкая . – 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с. – (Экономическое образование).

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика,1994. – 288 с.

9. Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. – М.: Юрист, 2002. – 608 с.

|

|

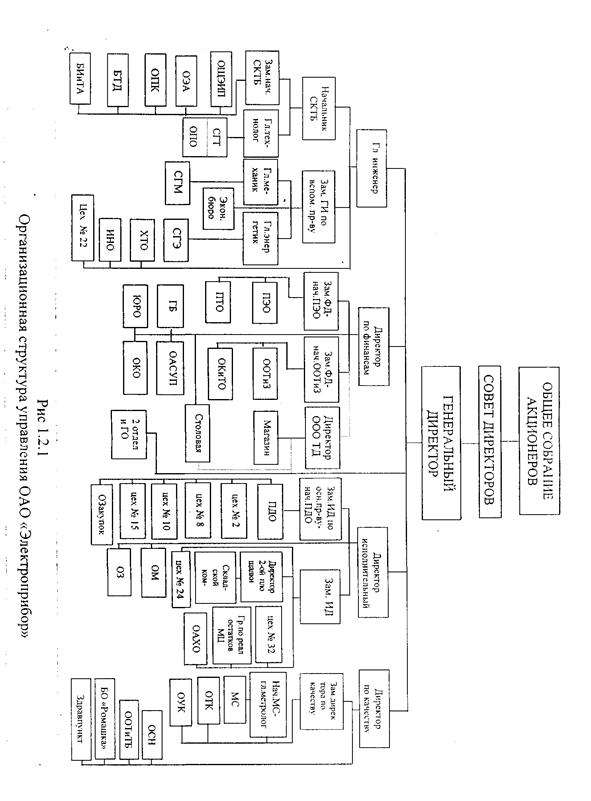

1.2 ОРГАНИЗАЦИОННАЯ СТРУКТУРА ОАО «ЭЛЕКТРОПРИБОР»

КЛАССИФИКАТОР структурных подразделений ОАО "Электроприбор", соответствующий организационной структуре управления.

I. Служба главного инженера - начальника СКТБ:

• СКТБ - специальное конструкторско-технологическое бюро.

• ОЩЭИП - отдел щитовых электроизмерительных приборов.

• ОЭА - отдел электронной аппаратуры.

• ОПК - отдел промышленных контроллеров.

• БТД - бюро технической документации.

• БИ и ТА - бюро информации и технический архив.

• СГТ - служба главного технолога.

• ОПО - отдел проектирования оснастки.

• ЭУ - экспериментальный участок .

• СГМ— служба главного механика.

• СГЭ - служба главного энергетика.

• ХТО - химико-технологический отдел.

• ИНО - инструментальный отдел.

• Цех №22 - инструментальный цех.

II. Служба финансового директора (ФД):

• ПЭО - планово-экономический отдел. . • ПТО - планово-технический отдел.

• ГБ - главная бухгалтерия.

• ЮРО - юридическо-ревизионный отдел.

• ООТ и 3 - отдел организации труда и заработной платы.

• ОК и ТО - отдел кадров и технического обучения.

• ОАСУП - отдел автоматизированных систем управления производством.

• ОКО - отдельная команда охраны.

III . Служба исполнительного директора ШД):

• ПДО - производственно-диспетчерский отдел.

• Цех №2 - цех покрытий.

• Цех №8 - механосборочный цех.

• Цех №10 - сборочный цех по выпуску щитовых приборов.

• Цех №15 - сборочный цех микропроцессорной и цифровой техники.

• Озакуп.- отдел закупок.

• ОМ - отдел маркетинга.

• ОЗ - отдел заказов.

• СК - складской комплекс.

• Цех № 24 - автотранспотрный цех.

• Цех № 32 - цех отгрузки и упаковки.

• ОАХО - отдел административно-хозяйственного обеспечения.

IV .Служба директора по качеству(ДК):

• МС - метрологическая служба.

• ОТК - отдел технического контроля.

• ОУК - отдел управления качеством.

• ОСН - отдел стандартизации и нормализации.

• БО «Ромашка» - база отдыха

• Здравпункт

• ООТ и ТБ - отдел охраны труда и техники безопасности.

V. 2-й отдел и гражданская оборона .

Дата: 2019-07-30, просмотров: 449.