Основным источником финансирования прироста собственных средств является прибыль предприятия. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается долгосрочными и краткосрочными кредитами банка.

Собственные средства формируются в первую очередь за счёт собственных ресурсов (уставного капитала, до6авочного капитала, резервного капитала, прибыли), а также средств, поступающих при целевом финансировании.

Кредиты банка предоставляются предприятиям при строгом соблюдении их планово - целевого назначения, срочности, возвратности и о6еспеченности материальными ценностями.

Кроме собственных и заемных средств в обороте постоянно находятся привлечённые средства. Это - кредиторская задолженность всех видов:

- задолженность перед поставщиками и подрядчиками;

- векселя к уплате;

- задолженность перед персоналом предприятия;

- задолженность перед внебюджетными фондами;

- задолженность перед бюджетом;

- авансы полученные.

За последние три года удельный вес собственных средств предприятия в общей сумме пассивов возрос с 36,7%. в 2000г. до 51,9% в 2002г.

Это объясняется:

· накоплением прибыли отчётного года;

· образованием резервного капитала.

Значительно уменьшился удельный вес краткосрочных обязательств предприятия: с 63,3%. в 2ОООг. до 13,1%. в 2ОО2г. Долгосрочные о6язательства предприятия в 2ОО2г. составил и 35%.

Динамика источников финансирования положительная, но нуждается в дополнительном анализе. От того, на сколько оптимально соотношение собственного и заёмного капитала вo многом зависит финансовое состояние предприятия. В связи с этим важнейшими показателями, характеризующими финансовую устойчивость, являются:

1. Коэффициент финансовой независимости (доля собственного капитала в общей сумме источников финансирования ).

2. Коэффициент финансовой зависимости (доля заёмного капитала в общей валюте баланса).

3. Коэффициент финансового риска (отношение заёмного капитала к собственному капиталу).

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивей финансовое состояние предприятия.

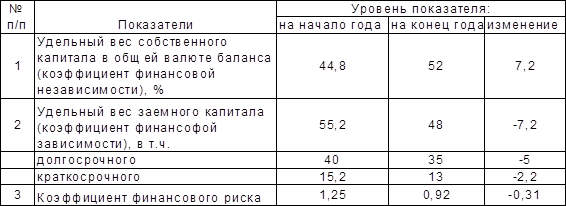

Таблица1.1 Показатели финансовой устойчивости

Из таблицы 1.1. видно как растёт финансовой независимости и, соответственно, снижается зависимость от заёмных источников финансирования.

Одновременно снижается коэффициент финансового риска, который является важным индикатором финансовой устойчивости предприятия. В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, коэффициент финансового риска не должен превышать 0,5. В других отраслях при высокой оборачиваемости капитала, по низкой доле основных средств коэффициент может быть выше единицы.

Чтобы определить примерную нормативную величину доли заёмного капитала необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала ), получим примерное нормативное значение коэффициента финансового риска.

РАСЧЁТ НОРМАТИВНОЙ ВЕЛИЧИНЫ ЗАЁМНОГО КАПИТАЛА ДЛЯ ОАО "ЭЛЕКТРОПРИБОР" НА КОНЕЦ ГОДА.

1. ( 0,54 * 0,25 ) - ( 0,46*О,5 ) = 0,365

2. 0,365 / ( 1 - 0,365 ) = 0,57

Фактическая величина коэффициента финансового риска на конец года составила 0,92, что значительно выше норматива.

Степень использования основного капитала — один из критериев деловой активности и эффективности предприятия.

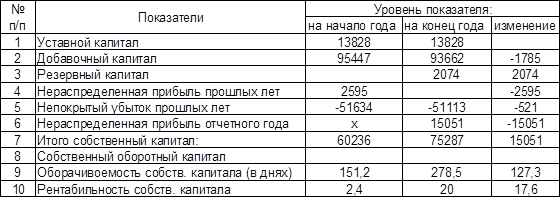

В данном случае собственный капитал является отдельным объектом анализа, поскольку изменение в его составе и структуре явились причиной и, одновременно следствием деловой активности предприятия. Таблица 1.2

Таблица1.2 Капиталы и резервы на 2002г

Собственный капитал за отчётный период вырос на 25%. Такой прирост обусловлен двумя факторами:

- формирование резервного капитала за счёт прибыли прошлого года в сумме 2074 тыс. руб.;

- накопление прибыли отчётного года в сумме 15061 тыс. руб., Доходность собственного капитала по сравнению с прошлым годом выросла в 8 раз, и составила в 2002 году 20%. Оборачиваемость замедлилась на 127 дней, что связано с более высокими темпами проста собственного капитала по сравнению с объёмами реализации.

Несмотря на значительные суммы и рост собственного капитала он полностью отвлечён из оборота. У предприятия по прежнему отсутствуют собственные средства в обороте. Практика финансового анализа допускает приравнивание к: собственным средствам долгосрочные обязательства. В этом случае собственный и приравненный к нему оборотный капитал составит на конец года 47753 тыс. руб.

Дата: 2019-07-30, просмотров: 455.