Основу экономики фирмы составляют производственные отношения, в которые она вступает в процессе своей деятельности. Часть производственных отношений реализуется через систему денежных отношений или денежное обращение, которое в теории и практике финансового управления получило название финансового обращения. Однако, не все денежные отношения относятся к финансам. Денежные отношения превращаются в финансовые тогда, когда они связаны с формированием и использованием денежных доходов и накоплений предприятия. При этом процесс формирования доходов и накоплений может происходить как за счет собственных (внутренних) источников, так и за счет заемных средств (внешних источников финансирования).

Если весь воспроизводственный процесс предприятия разделить на две составные части: производство и реализацию, то областью возникновения и функционирования финансов является вторая часть воспроизводственного процесса, а именно реализация. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость, однако реальное формирование финансовых ресурсов начинается только на стадии распределения, когда вновь созданная стоимость реализована.

Денежные средства, полученные предприятием в виде выручки за реализованную продукцию, не являются в полном объеме собственными финансовыми ресурсами предприятия, так как не вся сумма выручки остается в его распоряжении. Из этой суммы предприятие должно расплатиться с поставщиками сырья, материалов, электроэнергии, транспорта и т.д. Кроме того, у него есть обязательства перед своими работниками по выплате заработной платы за труд по производству реализованного продукта. Значительная часть выручки перечисляется предприятием в государственную финансовую систему в виде прямых и косвенных налогов, а также во внебюджетные фонды и органы местного самоуправления в виде обязанных сборов и платежей.

В распоряжении предприятия остается часть выручки, которая включает в себя чистую прибыль (прибыль после уплаты налогов) и амортизацию (включенную в себестоимость продукции часть стоимости основных фондов). Именно эта часть денежных средств и формирует собственные финансовые ресурсы предприятия, т.е. является основным источником пополнения собственных средств предприятия. Основным, но не единственным. В качестве собственных финансовых ресурсов выступают денежные средства, поступающие в виде взносов в уставный капитал предприятия или прочих взносов юридических и физических лиц (целевое финансирование, пожертвования, благотворительные и прочие взносы).

К основным источникам заемных средств относятся ссуды и кредиты банка, займы, кредиторская задолженность. Принципиально различие между источниками собственных и заемных средств кроется в юридической причине: в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая соответствует их доли собственности в капитале, т.е. которая дается после расчетов с третьими лицами.

Кроме того, все заемные средства выступают как финансовые обязательства предприятия перед третьими лицами со всеми вытекающими из этих обязательств последствиями. Например, кредиты банка выдаются предприятию на определенный срок и под определенные проценты, уплата которых строго контролируется банком. В случае нарушения сроков погашения кредита или процентов по нему банк применяет систему штрафных санкций или без акцептного взыскания причитающихся сумм с расчетного счета предприятия.

Жесткая система взыскания кредиторской задолженности существует по фискальным обязательствам (перед налоговой системой). В соответствии с действующим законодательством получили право на безусловное востребование причитающихся им сумм по финансовым обязательствам контрагенты предприятия (поставщики, подрядчики). При этом могут быть востребованы не только суммы долга за поставленное сырье и материалы или оказанные услуги, но и проценты за просрочку платежей в размере действующей ставки Центробанка РФ.

В связи с этим предприятие, формируя свою финансовую деятельность должно ориентироваться на возможности современного обеспечения всех своих обязательств через систему оптимального соотношения собственных и заемных средств в источниках финансирования. Так, многие предприниматели предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако, если структура «собственный капитал заемный» имеет значительный перевес в сторону долгов, предприятие может обанкротиться, если несколько кредиторов потребуют одновременно свои деньги обратно, да еще и с процентами. Соотношением собственных и заемных средств обеспечивается финансовая устойчивость предприятия и его независимость от кредиторов. В качестве характеристики финансовой устойчивости предприятия обычно используется показатель концентрации собственного капитала (коэффициент финансовой независимости). Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Рассчитывается по данным бухгалтерского баланса как отношение собственного капитала к общему итогу баланса, т.е. к общей сумме всех источников финансирования. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

По поводу степени привлечения заемных средств в зарубежной практике существуют различные, порой противоположные точки зрения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика (не менее 60%). В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно, так как такое предприятие более надежно с точки зрения его платежеспособности. С другой стороны высокая доля привлеченного капитала свидетельствует о степени доверия предприятию со стороны банков и кредиторов.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы.

Любой бизнес сталкивается с необходимостью решения трех ключевых вопросов:

1. Какова должна быть величина и оптимальный состав основных и оборотных средств предприятия (его активов).

2. Где найти источники финансирования для обеспечения необходимого размера активов.

3. Как организовать текущее и оперативное управление финансами предприятия, обеспечить платежеспособность и финансовую устойчивость предприятия. Все эти вопросы решаются в рамках финансового менеджмента, логика функционирования которого представлена на рис 2

Рис 2. Схема финансового управления

В основе формирования финансовых ресурсов предприятия лежат финансовые инструменты. Существуют различные подходы к трактовке понятия «финансовые инструменты». В наиболее простой форме финансовые инструменты рассматриваются в виде:

- денежных средств (в кассе, на счетах в банках и других

кредитных учреждениях);

- кредитных инструментов (облигаций, форвардных контрактов, фьючерсов, опционов и др.);

- способов участия в уставном капитале (акций, паев).

Методы финансового управления - прогнозирование, планирование, налогообложение, страхование, кредитование, самофинансирование, система расчетов, амортизационных отчислений, ценообразования, аренды.

Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка курсов акций, дисконт и др.

Основу информационного обеспечения системы управления финансовой деятельностью предприятия составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансового характера;

- информация учреждений банковской системы;

- информация товарных, фондовых и валютных бирж;

- законодательные и нормативные акты в области финансовой сферы и налогообложения.

Техническое обеспечение финансовой системы является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и т.п.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

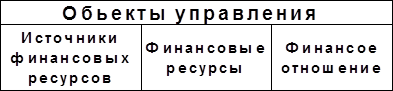

Любая управляющая система имеет свой объект управления.

В финансовом менеджменте объектом управления являются финансовые ресурсы предприятия, способы (источники) их формирования и система финансовых взаимоотношений.

Дата: 2019-07-30, просмотров: 336.