За 2005 – 2007 гг.

| Абсолютно ликвидный баланс | На конец 2005 года | На конец 2006 года | На конец 2007 года |

| А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. В ООО «Разгуляев и сыновья» это соотношение не совсем удовлетворяет условию абсолютно ликвидного баланса (только первое неравенство). Это свидетельствует о том, что в ближайший к отчетному периоду промежуток времени предприятие не платежеспособно. Таким образом, в 2007 году организация в не состоянии было немедленно оплатить свои краткосрочные обязательства.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Так как второе неравенство соответствует условию абсолютной ликвидности баланса (А2 > П2), то при погашении краткосрочной дебиторской задолженности, предприятие сможет погасит свои краткосрочные обязательства.

Сопоставляя группы А3 и П3, А4 и П4 можно сказать, что условие абсолютно ликвидного баланса на предприятии в течение всего анализируемого периода соблюдается.

Исходя из приведенных расчетов и данных таблицы 4, можно охарактеризовать ликвидность баланса недостаточную.

Более детальным является анализ платежеспособности и ликвидности при помощи финансовых коэффициентов. Результаты расчетов представлены в таблице 5.

Данные таблицы 5 дают возможность сделать следующие выводы. Коэффициент текущей ликвидности измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Необходимое значение коэффициента текущей ликвидности для предприятий торговли 1. В течение всего анализируемого периода данный коэффициент принимает значения выше допустимого, то есть это значение свидетельствует о достаточной общей обеспеченности предприятия текущими активами.

Таблица 5

Анализ коэффициентов ликвидности ООО «Разгуляев и сыновья»

За 2005 – 2007 гг.

| Показатели | На конец 2005 года | На конец 2006 года | Изменение (+,-) | На конец 2007 года | Изменение (+,-) |

| Коэффициент текущей ликвидности (А1 + А2 + А3) : (П1 + П2) | 1,25 | 1,39 | +0,14 | 1,62 | +0,23 |

| Коэффициент быстрой ликвидности (А1 + А2) : (П1 + П2) | 0,65 | 0,88 | +0,23 | 0,96 | +0,08 |

| Коэффициент абсолютной ликвидности (А1) : (П1 + П2) | 0,023 | 0,045 | +0,022 | 0,013 | -0,032 |

| Коэффициент обеспеченности собственными средствами (П4 - А4) : (А1 + А2 + А3) | 0,2 | 0,28 | +0,08 | 0,38 | +0,1 |

Коэффициент быстрой ликвидности и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Этот показатель рекомендуется в пределах от 0,8 до 1. Расчет данного коэффициента показывает, что на данный момент ООО «Разгуляев и сыновья» в состоянии погасить имеющимися средствами возникшее внезапно обязательство, так как данный коэффициент в 2007 году составил 0,96.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2, но видно, что в течение 2005 – 2007 гг. ниже допустимого значения. Это свидетельствует о неспособности организации оплатить немедленно текущие счета за счет собственных средств.

Коэффициент обеспеченности собственными средствами показывает, на сколько собственные средства предприятия обеспечивают формирование текущих активов. В течение трех лет наблюдается небольшое снижение доли собственных средств. Данный факт объясняется ростом собственных оборотных средств в структуре баланса.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должный срок и в полной мере отвечать по своим обязательствам.

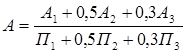

Для комплексной оценки ликвидности баланса в целом (А) рассчитаем общий показатель ликвидности:

Произведем расчет общего показателя ликвидности для ООО «Разгуляев и сыновья»:

Общий показатель ликвидности баланса отражает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств. На конец 2007 года данный коэффициент принимает значение 0,68, что ниже нормативного значении (1). Это значит, что предприятие не имеет возможность во время погасить свои обязательства. Все это является отрицательной тенденцией и говорит о снижении финансовой устойчивости и платежеспособности ООО «Разгуляев и сыновья».

Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициентов восстановления и утраты платежеспособности.

Коэффициенты восстановления и утраты платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Коэффициент восстановления платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного значения, но имеет тенденцию к повышению в течение года. Коэффициент утраты платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного значения.

У ООО «Разгуляев и сыновья» коэффициент текущей ликвидности выше нормативного значения, поэтому основания для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным нет.

Расчет показателей оценки платежеспособности прямо характеризует его устойчивость, но появляется необходимость более углубленного анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. Рассчитанные показатели приведены в таблице 6.

Таблица 6

Определение типа финансового состояния ООО «Разгуляев и сыновья»

(тыс. руб.)

| Показатели | На конец 2005 года | На конец 2006 года | На конец 2007 года |

| Общая величина запасов и затрат (33) (стр. 210 + стр. 220) | 2840 | 2076 | 2327 |

| Наличие собственных оборотных средств (СОС) (стр. 490 - стр. 190 - стр. 590) | 1193 | 1589 | 2185 |

| Функционирующий капитал (КФ) (стр. 490 + стр. 590 - стр. 190) | 1197 | 1595 | 2189 |

| Общая величина источников (ВИ) (стр. 490 + стр. 590 + стр. 610 - стр. 190) | 1197 | 1595 | 2189 |

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования.

Таблица 7

Дата: 2019-07-30, просмотров: 353.