Содержание

1. Краткая экономическая характеристика ООО «Разгуляев и сыновья»

2. Исследование организационно-функциональной структуры ООО «Разгуляев и сыновья»

3. Анализ организационно-функциональной структуры бухгалтерии ООО «Разгуляев и сыновья»

4. Экспертиза учетной политики ООО «Разгуляев и сыновья»

5. Исследование полноты отражения информации в бухгалтерской (финансовой) отчетности

6. Анализ финансового состояния ООО «Разгуляев и сыновья»

Приложения

Таблица 4

Соотношение активов и пассивов баланса ООО «Разгуляев и сыновья»

За 2005 – 2007 гг.

| Абсолютно ликвидный баланс | На конец 2005 года | На конец 2006 года | На конец 2007 года |

| А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. В ООО «Разгуляев и сыновья» это соотношение не совсем удовлетворяет условию абсолютно ликвидного баланса (только первое неравенство). Это свидетельствует о том, что в ближайший к отчетному периоду промежуток времени предприятие не платежеспособно. Таким образом, в 2007 году организация в не состоянии было немедленно оплатить свои краткосрочные обязательства.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Так как второе неравенство соответствует условию абсолютной ликвидности баланса (А2 > П2), то при погашении краткосрочной дебиторской задолженности, предприятие сможет погасит свои краткосрочные обязательства.

Сопоставляя группы А3 и П3, А4 и П4 можно сказать, что условие абсолютно ликвидного баланса на предприятии в течение всего анализируемого периода соблюдается.

Исходя из приведенных расчетов и данных таблицы 4, можно охарактеризовать ликвидность баланса недостаточную.

Более детальным является анализ платежеспособности и ликвидности при помощи финансовых коэффициентов. Результаты расчетов представлены в таблице 5.

Данные таблицы 5 дают возможность сделать следующие выводы. Коэффициент текущей ликвидности измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Необходимое значение коэффициента текущей ликвидности для предприятий торговли 1. В течение всего анализируемого периода данный коэффициент принимает значения выше допустимого, то есть это значение свидетельствует о достаточной общей обеспеченности предприятия текущими активами.

Таблица 5

Анализ коэффициентов ликвидности ООО «Разгуляев и сыновья»

За 2005 – 2007 гг.

| Показатели | На конец 2005 года | На конец 2006 года | Изменение (+,-) | На конец 2007 года | Изменение (+,-) |

| Коэффициент текущей ликвидности (А1 + А2 + А3) : (П1 + П2) | 1,25 | 1,39 | +0,14 | 1,62 | +0,23 |

| Коэффициент быстрой ликвидности (А1 + А2) : (П1 + П2) | 0,65 | 0,88 | +0,23 | 0,96 | +0,08 |

| Коэффициент абсолютной ликвидности (А1) : (П1 + П2) | 0,023 | 0,045 | +0,022 | 0,013 | -0,032 |

| Коэффициент обеспеченности собственными средствами (П4 - А4) : (А1 + А2 + А3) | 0,2 | 0,28 | +0,08 | 0,38 | +0,1 |

Коэффициент быстрой ликвидности и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Этот показатель рекомендуется в пределах от 0,8 до 1. Расчет данного коэффициента показывает, что на данный момент ООО «Разгуляев и сыновья» в состоянии погасить имеющимися средствами возникшее внезапно обязательство, так как данный коэффициент в 2007 году составил 0,96.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2, но видно, что в течение 2005 – 2007 гг. ниже допустимого значения. Это свидетельствует о неспособности организации оплатить немедленно текущие счета за счет собственных средств.

Коэффициент обеспеченности собственными средствами показывает, на сколько собственные средства предприятия обеспечивают формирование текущих активов. В течение трех лет наблюдается небольшое снижение доли собственных средств. Данный факт объясняется ростом собственных оборотных средств в структуре баланса.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должный срок и в полной мере отвечать по своим обязательствам.

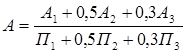

Для комплексной оценки ликвидности баланса в целом (А) рассчитаем общий показатель ликвидности:

Произведем расчет общего показателя ликвидности для ООО «Разгуляев и сыновья»:

Общий показатель ликвидности баланса отражает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств. На конец 2007 года данный коэффициент принимает значение 0,68, что ниже нормативного значении (1). Это значит, что предприятие не имеет возможность во время погасить свои обязательства. Все это является отрицательной тенденцией и говорит о снижении финансовой устойчивости и платежеспособности ООО «Разгуляев и сыновья».

Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициентов восстановления и утраты платежеспособности.

Коэффициенты восстановления и утраты платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Коэффициент восстановления платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного значения, но имеет тенденцию к повышению в течение года. Коэффициент утраты платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного значения.

У ООО «Разгуляев и сыновья» коэффициент текущей ликвидности выше нормативного значения, поэтому основания для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным нет.

Расчет показателей оценки платежеспособности прямо характеризует его устойчивость, но появляется необходимость более углубленного анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. Рассчитанные показатели приведены в таблице 6.

Таблица 6

Определение типа финансового состояния ООО «Разгуляев и сыновья»

(тыс. руб.)

| Показатели | На конец 2005 года | На конец 2006 года | На конец 2007 года |

| Общая величина запасов и затрат (33) (стр. 210 + стр. 220) | 2840 | 2076 | 2327 |

| Наличие собственных оборотных средств (СОС) (стр. 490 - стр. 190 - стр. 590) | 1193 | 1589 | 2185 |

| Функционирующий капитал (КФ) (стр. 490 + стр. 590 - стр. 190) | 1197 | 1595 | 2189 |

| Общая величина источников (ВИ) (стр. 490 + стр. 590 + стр. 610 - стр. 190) | 1197 | 1595 | 2189 |

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования.

Таблица 7

Таблица 10

Показатели финансового результата ООО «Разгуляев и сыновья» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонение 2007 г. от 2005 г. | |

| тыс. руб. | % | ||||

| 1. Выручка (нетто) от продажи товаров, тыс. руб. | 28369 | 28129 | 27945 | -424 | 98,5 |

| 2. Себестоимость реализации товаров, тыс. руб. | 24571 | 24038 | 23005 | -1566 | 93,6 |

| 3. Валовая прибыль, тыс. руб. | 3798 | 4091 | 4940 | +1142 | 130,1 |

| 4. Коммерческие расходы, тыс. руб. | 3377 | 3664 | 4227 | +850 | 125,2 |

| 5. Прибыль (убыток) от продажи, тыс. руб. | 421 | 427 | 713 | +292 | 169,4 |

| 6. Прочие доходы, тыс. руб. | - | - | - | - | - |

| 7. Прочие расходы, тыс. руб. | 15 | 16 | 86 | +71 | 573,3 |

| 8. Прибыль (убыток) до налогообложения, тыс. руб. | 406 | 411 | 627 | +221 | 154,4 |

| 9. Налог на прибыль, тыс. руб. | 44 | 40 | 36 | -8 | 81,8 |

| 10. Чистая прибыль (убыток) отчетного периода, тыс. руб. | 362 | 371 | 591 | +229 | 163,3 |

Как показывают данные таблицы 10, за анализируемый период выручка от продажи товаров снизилась в 2007 году по сравнению с 2005 годом на 424 тыс. руб. или на 1,5 %. Вместе с выручкой наблюдается снижение себестоимости проданных товаров в 2007 году по сравнению с 2005 годом на 1566 тыс. руб. или на 6,4 %. Не смотря снижение выручки от продажи товаров, прибыль от продажи в течение анализируемого периода имеет тенденцию роста в 2007 году по сравнению с 2005 годом на 292 тыс. руб. или на 69,4 %. Видно, что в 2007 году темп роста прибыли опережает темп роста себестоимости проданных товаров и говорит об эффективности торговой деятельности.

Возросли коммерческие расходы – это расходы, связанные с издержками торговли и расходы по сбыту товаров. В 2007 году по сравнению с 2007 годом они выросли на 850 тыс. руб. или на 25,2 %.

У организации отсутствуют прочие доходы, а прочие расходы составили в 2007 году 86 тыс. руб. против 15 тыс. руб. в 2005 году.

Не смотря на рост расходов, прибыль до налогообложения по сравнению с 2005 годом выросла в 2007 году на 221 тыс. руб. и составила 627 тыс. руб. Налог на прибыль за 2007 году составил 362 тыс. руб. (за 2005 году - 44 тыс. руб., в 2006 году – 40 тыс. руб.).

За 2007 года организацией получено чистой прибыли на сумму 591 тыс. руб., что на 229 тыс. руб. больше, чем за аналогичный период 2005 года. Темп роста составил 163,3 %. Видно, что ООО «Разгуляев и сыновья» является перспективным и изыскивает пути повышения финансовых результатов деятельности.

Проведем структурно-динамический анализ основных элементов формирования конечных финансовых результатов деятельности (таблица 11).

Анализ данных таблицы 4.9 показал, что положение ООО «Разгуляев и сыновья» благополучное положение основных показателей, характеризующих финансовые результаты деятельности.

Положительная выражается в улучшении финансовых результатов почти по всем позициям: увеличился удельный вес валовой прибыли на 3,2 и прибыли от продаж – на 1,03 пункта, прибыли до налогообложения – на 0,78 пункта, чистой прибыли – на 0,79 пункта. Кроме того, снизилась себестоимость на 3,2 пункта, расходы по налогу на прибыль – на 0,79 пункта.

Таблица 11

Структурно-динамический анализ основных элементов формирования конечных финансовых результатов деятельности ООО «Разгуляев и сыновья»

| Показатель | Структура элементов формирования чистой прибыли в выручке от продаж, % | Изменение структуры, % | ||||

| 2006 г. от 2005 г. | 2007 г. от 2006 г. | |||||

| 2005 г. | 2006 г. | 2007 г. | ||||

| 1. Выручка от продаж | 100 | 100 | 100 | - | - | |

| 2. Себестоимость проданных товаров | 86,6 | 85,5 | 82,3 | -1,1 | -3,2 | |

| 3. Валовая прибыль | 13,4 | 14,5 | 17,7 | +1,1 | +3,2 | |

| 4. Прибыль от продаж | 1,48 | 1,52 | 2,55 | +0,04 | +1,03 | |

| 5. Прочие доходы | - | - | - | - | - | |

| 6. Прочие расходы | 0,05 | 0,06 | 0,31 | +0,01 | +0,25 | |

| 7. Прибыль до налогообложения | 1,43 | 1,46 | 2,24 | +0,03 | +0,78 | |

| 8. Налог на прибыль | 0,15 | 0,14 | 0,13 | -0,01 | -0,01 | |

| 9. Чистая прибыль (убыток) | 1,28 | 1,32 | 2,11 | +0,04 | +0,79 | |

Далее проведем анализ расходов по обычным видам деятельности (коммерческих расходов) по данным ф. № 5 «Приложение к балансу» за 2005 – 2007 гг. На основании данной формы нужно оценить состав, структуру и динамику расходов по обычным видам деятельности. Данные представлены в таблице 12.

Таблица 12

Состав, структура и динамика расходов по обычным видам деятельности ООО «Разгуляев и сыновья» за 2005 – 2007 гг.

| Показатель | Состав расходов, тыс. руб. | Структура расходов, % | ||||||

| 2005 год | 2006 год | 2007 год | Изме-нение (+,-) | 2005 год | 2006 год | 2007 год | Изме-нение (+,-) | |

| 1. Материальные затраты | - | - | - | - | - | - | - | - |

| 2. Расходы на оплату труда с отчислениями | 504 | 680 | 1195 | +691 | 14,9 | 18,6 | 28,3 | +13,4 |

| 3. Амортизация | 26 | 26 | 24 | -2 | 0,8 | 0,7 | 0,5 | -0,3 |

| 4. Прочие расходы | 2839 | 2958 | 3008 | +169 | 84,3 | 80,7 | 71,2 | -13,1 |

| 5. Итого по элементам затрат | 3369 | 3664 | 4227 | +858 | 100 | 100 | 100 | - |

| 6. Выручка от продаж | 28369 | 28129 | 27945 | -424 | х | х | х | х |

| 7. Расходы на 1 руб. выручки от продаж, коэф. | 0,12 | 0,13 | 0,15 | +0,03 | х | х | х | х |

| 8. Прибыль от продаж | 421 | 427 | 713 | +292 | х | х | х | х |

| 9. Рентабельность расходов, % | 12,5 | 11,6 | 16,8 | +4,3 | х | х | х | х |

Данные таблицы показывают, что за анализируемый период существенно выросли затраты на оплату труда и как следствие отчисления на социальные нужды, это говорит о том, что выросла как численность работников, так и заработная плата. Снижение амортизации на 2 тыс. руб. говорит о сокращении основных средств. Кроме того, возросли прочие расходы. Так как ООО «Разгуляев и сыновья» - предприятие оптовой торговли, то материальные затраты не имеют место.

В структуре элементов затрат основное место занимают прочие затраты (в 2007 году – 71,2 %), но их сокращение в течение 3-х лет произошло на 13,1 %. Изменение прочих затраты вызван изменением их структуры: сокращением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость. Второе место занимают расходы на оплату труда с отчислениями (в 2007 году – 28,3 %), произошел рост их структуры на 13,4 %.

Что касается расходов на 1 руб. выручки, то они увеличились незначительно с 0,12 руб. в 2006 году до 0,15 руб. в 2007 году. Рост произошел в основном за счет увеличения заработной платы.

Рентабельность расходов показывает, сколько организация имеет прибыли с каждого рубля, израсходованного на обычные виды деятельности. Получили, что в 2007 году ООО «Разгуляев и сыновья» имеет 0,16 руб. прибыли с каждого рубля расходов, что на 0,043 руб. больше, чем в 2005 году.

В целом, анализ показал неплохое положение дел в организации.

Проведем расчет показателей оценки качественного уровня достижения финансовых результатов за 2006 – 2007 г.(табл. 13)

Таблица 13

Исходные данные для расчета показателей оценки качественного уровня достижения финансовых результатов за 2006 – 2007 г.

| Показатель | Код строк ф. №2 | 2006 год | 2007 год | Измене-ние (+,- ) |

| 1. Выручка от продажи товаров, продукции, работ и услуг (за минусом НДС и других обязательных платежей), тыс. руб. | 010 | 28129 | 27945 | -184 |

| 2. Себестоимость проданных товаров, тыс. руб. | 020 | 24038 | 23005 | -1033 |

| 3. Валовая прибыль, тыс. руб. | 029 | 4091 | 4940 | +849 |

| 4. Доля маржинального дохода в выручке от продаж (3п:1п), коэфф. | 0,145 | 0,177 | +0,032 | |

| 5. Постоянные и условно постоянные затраты, тыс. руб. | 030 + 040 | 3664 | 4227 | +563 |

| 6. «Критическая точка» объема продаж (5п:4п ), тыс. руб. | 25269 | 23881 | -1388 | |

| 7. Запас финансовой прочности (1п-6п), тыс. руб. | 2860 | 4064 | +1204 | |

| 8. То же, % к объему продаж (7п:1п), % | 10,2 | 14,5 | +4,3 | |

| 9. Прибыль от продаж, тыс. руб. | 050 | 427 | 713 | +286 |

Данные таблицы 13 свидетельствую о том, что валовая прибыль (маржинальный доход) в 2006 году по сравнению с 2005 годом возросла на 849 тыс. руб., а выручка от продаж снизилась на 184 тыс. руб.. Критическая точка объема продаж в 2005 году составила – 25269 тыс. руб., а в 2006 году – 23881 тыс. руб., т. е. снизилась. Из таблицы видно, что фактическая выручка была выше критического объема продаж. Запас финансовой прочности в процентах к объему продаж соответственно составил в 2005 г. – 10,2 % и в 2006 г. – 14,5 %, т. е. увеличился на 4,3 %.

Сложившийся в 2006 году запас финансовой прочности говорит о том, что в случае непредвиденных хозяйственных затруднений и ухудшение коньюнктуры рынка, предприятие сможет удержаться и не оказаться в затруднительном положении.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В процессе формирования политики распределения прибыли предприятия ООО «Разгуляев и сыновья» обеспечивается ее использование по следующим основным направлениям (рис 1.3).

| Прибыль до налогообложения |

| Бюджет | Предприятие | Собственники |

Рис. 1.3. Направления распределения прибыли

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного, социального развития и материального поощрения, но и используется для уплаты различных штрафов и санкции. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником которых является чистая прибыль. Произведем анализ распределения и использования чистой прибыли ООО «Разгуляев и сыновья» в 2005 – 2006 гг. (табл. 14).

Таблица 14

Анализ использования чистой прибыли ООО «Разгуляев и сыновья»

в 2006 – 2007 гг.

| Направления расходования чистой прибыли | 2006 год | 2007 год | ||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |

| Чистая прибыль | 371 | 100 | 591 | 100 |

Прибыль, полученная за 2007 год в размере 591 тыс. руб. превысила аналогичный показатель 2006 года вы

Можно сказать, что рост прибыли создает финансовую базу для самофинансирования, решения проблем социального и материального поощрения персонала.

Анализ и оценка показателей рентабельности деятельности ООО «Разгуляев и сыновья»

Рентабельность - показатель, позволяющий судить об эффективности работы ООО «Разгуляев и сыновья» в целом, доходности различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемости затрат и т.д. В таблице 3 представлены показатели, используемые для расчета рентабельности, а в таблице 4 представлены расчет и анализ рентабельности деятельности ООО «Разгуляев и сыновья» за 2005 - 2007 г.г.

Таблица 15

Показатели, используемые для расчета рентабельности ООО «Разгуляев и сыновья» за 2005 - 2007 г.г.

| Наименование показателя | Усл. обозначение | |||

Значение показателей

На основании приведенных данных произведем расчет показателей рентабельности деятельности ООО «Разгуляев и сыновья» за 2005 - 2007 г.г.

Таблица 16

КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ ПЛАН

| № п.п. | Направления работы | Этапы выполняемой работы | Сроки выполнения работы | |

| Пла-ниру-емый | Фак-тичес-кий | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. | Ознакомление с видами финансово – хозяйственной деятельности организации | 1.1. Краткая экономическая характеристика 1.2. Изучение учредительных документов | 01.10. 02.10.-03.10 | 01.10. 02.10.-03.10 |

| 2. | Анализ организационно – функциональной структуры | 2.1. Определение типа организа-ционной структуры и установле-ние ее соответствия видам и масштабу осуществляемой деятельности 2.2. Изучение функциональных обязанностей служб, подразде-лений и обязанности ключевого персонала | 04.10-06.10 07.10.-09.10 | 04.10-06.10 07.10.-09.10 |

| 3. | Анализ организационно – функциональной структуры бухгалтерии | 3.1. Определение типа организа-ционной структуры бухгалтерии и установление ее соответствия видам, масштабу осуществляемой деятельности и объему учетной работы 3.2. Изучение функциональных обязанностей подразделений бух-галтерии и обязанности ключе-вого персонала 3.3. Изучение организации доку-ментооборота, форм и методов учета 3.4. Оценка эффективности организации бухгалтерского учета | 10.10.- 11.10. 12.10.-14.10 15.10.- 18.10. 19.10.-22.10 | 10.10.- 11.10. 12.10.-14.10 15.10.- 18.10. 19.10.-22.10 |

| 4. | Экспертиза учетной политики | 4.1. Анализ организационного, технического и методического аспектов учетной политики 4.2. Оценка соответствия учетной политики нормативно – правовым актам РФ в области учета и отчетности, установление ее соответствия видам, масштабу осуществляемой деятельности 4.3. Составление рекомендаций по совершенствованию учетной политики | 23.10.-25.10. 26.10.-29.10. 30.10.-04.11 | 23.10.-25.10. 26.10.-29.10. 30.10.-04.11 |

| 5. | Исследование полноты отражения информации в бухгалтерской (финансовой) отчетности | 5.1. Анализ состава и структуры бухгалтерской (финансовой) отчетности 5.2. Исследование полноты и пра-вильности заполнения обязатель-ных реквизитов бухгалтерской (финансовой) отчетности 5.3. Анализ взаимоувязки показа-телей баланса и приложений к нему | 04.11.-06.11 06.11.-08.11. 09.11.-10.11 | 04.11.-06.11 06.11.-08.11. 09.11.-10.11 |

| 6. | Анализ финансового состояния | 6.1.Анализ бухгалтерского баланса 6.2. Расчет и оценка показателей ликвидности 6.3. Расчет и оценка показателей рыночной устойчивости 6.4. Расчет и анализ показателей деловой активности 6.5. Анализ уровня и динамики финансовых результатов по данным отчетности, факторный анализ прибыли от реализации продукции и прибыли отчетного периода 6.6. Анализ показателей рентабельности 6.7. Анализ движения денежных потоков (прямым и косвенным методом) | 11.11.-21.11 | 11.11.-21.11 |

| 7. | Анализ формирования чистой прибыли и оценка эффективности деятельности | 7.1 Анализ формирования и использования чистой прибыли от всех видов деятельности 7.2 Анализ и оценка показателей рентабельности деятельности организации | 22.11.-30.11 | 22.11.-30.11 |

Дневник

прохождения производственной (преддипломной) практики

| Дата выполнения | Описание выполненных работ | Результаты выполненных работ | Время, затраченное на выполнение работ | Подпись | |

| Планируемое | Фактическое | ||||

| 01.10. 02.10.-03.10 | Изучить экономическую характеристику Изучить учредительные документы | Изучила | 01.10. 02.10.-03.10 | 01.10. 02.10.-03.10 | |

| 04.10-06.10 07.10.-09.10 | Определить тип организационной структуры и установить ее соответствие видам и масштабу осуществляемой деятельности Изучить функциональные обязанности служб, подразделений и обязанности ключевого персонала | Определила Изучила | 04.10-06.10 07.10.-09.10 | 04.10-06.10 07.10.-09.10 | |

| 10.10.- 11.10. 12.10.-14.10 15.10.- 18.10. 19.10.-22.10 | Определить тип организационной структуры бухгалтерии и установление ее соответствия видам, масштабу осуществляемой деятельности и объему учетной работы Изучить функциональные обязанности подразделений бухгалтерии и обязанности ключевого персонала Изучить организацию документооборота, форм и методов учета Оценить эффективность организации бухгалтерского учета | Определила Изучила Изучила Оценила | 10.10.- 11.10. 12.10.-14.10 15.10.- 18.10. 19.10.-22.10 | 10.10.- 11.10. 12.10.-14.10 15.10.- 18.10. 19.10.-22.10 | |

| 23.10.-25.10. 26.10.-29.10. 30.10.-04.11 | Проанализировать организационные, технические и методические аспекты учетной политики Оценить соответствия учетной политики нормативно – правовым актам РФ в области учета и отчетности, установление ее соответствия видам, масштабу осуществляемой деятельности Составить рекомендаций по совершенствованию учетной политики | Проанализировала Оценила Составила | 23.10.-25.10. 26.10.-29.10. 30.10.-04.11 | 23.10.-25.10. 26.10.-29.10. 30.10.-04.11 | |

| 04.11.-06.11 06.11.-08.11. 09.11.-10.11 | Анализ состава и структуры бухгалтерской (финансовой) отчетности Исследование полноты и пр-вильности заполнения обязательных реквизитов бухгалтерской (финансовой) отчетности Анализ взаимоувязки показателей баланса и приложений к нему | Сделала анализ Исследовала полноту и правильность заполнения реквизитов Сделала анализ | 04.11.-06.11 06.11.-08.11. 09.11.-10.11 | 04.11.-06.11 06.11.-08.11. 09.11.-10.11 | |

| 11.11.-21.11 | Анализ бухгалтерского баланса Расчет и оценка показателей ликвидности Расчет и оценка показателей рыночной устойчивости Расчет и анализ показателей деловой активности Анализ уровня и динамики финансовых результатов по данным отчетности, факторный анализ прибыли от реализации продукции и прибыли отчетного периода Анализ показателей рентабельности Анализ движения денежных потоков (прямым и косвенным методом) | Провела анализ баланса Рассчитала показатели ликвидности, рыночной устойчивости, деловой активности, финансовые результаты, показатели рентабельности. Провела факторный анализ. Провела анализ денежных потоков | 11.11.-21.11 | 11.11.-21.11 | |

| 22.11.-30.11 | Анализ формирования и использования чистой прибыли от всех видов деятельности Анализ и оценка показателей рентабельности деятельности организации | Провела анализ, сделала оценку | 22.11. - 30.11 | 22.11. - 30.11 | |

Содержание

1. Краткая экономическая характеристика ООО «Разгуляев и сыновья»

2. Исследование организационно-функциональной структуры ООО «Разгуляев и сыновья»

3. Анализ организационно-функциональной структуры бухгалтерии ООО «Разгуляев и сыновья»

4. Экспертиза учетной политики ООО «Разгуляев и сыновья»

5. Исследование полноты отражения информации в бухгалтерской (финансовой) отчетности

6. Анализ финансового состояния ООО «Разгуляев и сыновья»

Приложения

Краткая экономическая характеристика ООО «Разгуляев и сыновья»

ООО «Разгуляев и сыновья» является юридическим лицом с 09.04.91 г. – с момента государственной регистрации свидетельством № ОК 4595, номер в реестре 16943, основной государственный регистрационный номер в ЕГР – 1025401924877.

Фактический адрес: 656065, г. Барнаул, ул. Попова, 67а.

Согласно Уставу, основными направлениями деятельности ООО «Разгуляев и сыновья» являются:

Анализируемое предприятие осуществляет следующие виды деятельности:

- розничная и оптовая торговля;

- посредническая деятельность.

Уставный капитал на сегодняшний день составляет 9 000 (девять тысяч) рублей. Уставный капитал создан за счет вкладов учредителей.

Высшим органом общества является общее собрание участников общества, руководство текущей деятельность общества осуществляется директором.

Направлений торговой деятельности несколько:

· торговля номерными агрегатами;

· торговля автозапчастями;

· торговля сотовыми телефонами;

· торговля аксессуарами к сотовым телефонам;

· оказание услуг связи.

По объему реализации лидирующими группами являются сотовые телефоны и автозапчасти.

Принятие и реализация управленческих решений связаны с внутренней средой, в которой функционирует предприятие.

Однако все эти решения принимаются под влиянием внешних по отношению к предприятию сил.

Внешняя среда предприятия включает: потребителей, поставщиков, конкурентов, торговых посредников, инвесторов, рабочую силу, банки и налоговые службы, органы областного и местного самоуправления, структуры федерального уровня.

Наиболее значимыми компонентами внешней среды предприятия (на микроуровне) являются поставщики, потребители, конкуренты.

Каждому предприятию очень важно тщательно изучать своих клиентов. Предприятие ООО «Разгуляев и сыновья» может выступать на следующих рынках:

- потребительский рынок – отдельные лица, приобретающие товары и услуги для личного потребления;

- рынок промежуточных продавцов – организации приобретающие товары и услуги для последующей перепродажи их с выгодой для себя;

- рынок конечных потребителей – организации, приобретающие товар для использования в своей деятельности (т.е. юридические лица).

Потребители рассчитывают на приобретение товаров и услуг в соответствии с потребностями по качеству, ценам, сервису.

На поведение потребителей влияют различные факторы, прежде всего факторы внешней среды (повышение цен, предъявление требований к качеству продукции и др.). Важное значение для розничной торговли приобретают факторы индивидуальных различий потребителей: доходы, мотивация, уровень количественных потребностей в товаре и др.

Поставщики участвуют в процессе материально-технического обеспечения деятельности предприятия. Серьезными аспектами конкуренции со стороны поставщиков могут быть цены на материальные ресурсы, договорные условия.

Основными поставщиками ООО «Разгуляев и сыновья» являются:

· «ВАЗИНТЕРСЕРВИС» (номерные агрегаты, запчасти для авто);

· ОАО «ВымпелКом» (дилерское соглашение на предоставление услуг сотовой связи торговой марки «Би Лайн», SIM-карты);

· Магазин пластиковых карт (карты экспресс-оплаты).

В рыночной экономике фирмы действуют в условиях конкуренции. Цель конкурентов на рынке – чтобы покупатель купил их товар или услугу.

Факторами успеха ООО «Разгуляев и сыновья» являются:

· Жесткий контроль за качеством продукции;

· Ценовая конкурентоспособность;

· Качественный персонал и высокий уровень сервиса.

В течение последних нескольких лет работы исследуемое предприятие постоянно вкладывало денежные средства в изучение потребительского рынка, финансировало проведение рекламной компании по продвижению предприятия на рынке. Так как в последние годы на рынке сотовых телефонов идет жесткая конкуренция, и посреднические компании снижают цены на продукцию, а также возросли цены на транспортные перевозки и рынок насыщен данным товаром, доходность данного рынка снизилась.

Реквизиты ООО «Разгуляев и сыновья»: ИНН – 2223108065 / КПП - 222301001

Расчетный счет - 40702810402140002913 в Городском ОСБ №8203, г. Барнаул. Корреспондентский счет – 30101810200000000604 / БИК - 040173604

Обладая общей правоспособностью, общество имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Активная рыночная позиция фирмы характеризуется постоянным поиском оптимальных путей развития, новых продуктов и новых рынков. Проводятся работы по диверсификации продукции и расширению бизнеса в смежных областях. В ближайших планах – дальнейшая работа по поиску рыночно - ориентированного ассортимента, внедрение в новые регионы страны.

Проведем анализ основных показателей деятельности ООО «Разгуляев и сыновья» за 2005 – 2007 г.г в таблице 1.

Источниками анализа послужили данные формы № 1 «Бухгалтерский баланс» за 2005 г., 2006 г., 2007 г. и формы № 2 «Отчет о прибылях и убытках» за 2005 г, 2006 г., 2007 г.

Таблица 1

Основные экономические показатели ООО «Разгуляев и сыновья» в 2005 - 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2006 г. в % к 2005 году |

| 1 | 2 | 3 | 4 | 5 |

| 1. Среднесписочная численность работников, чел. | 12 | 14 | 17 | 141,7 |

| 2. Среднегодовая стоимость ОФ, тыс. руб. | 81 | 53 | 38 | 46,9 |

| 3. Среднегодовая стоимость остатков оборотных средств, тыс. руб. | 5613 | 5817 | 5710,5 | 101,7 |

| 4. Выручка от продажи в действующих ценах, тыс. руб. | 28369 | 28129 | 27945 | 98,5 |

| 5. Себестоимость проданных товаров, тыс. руб. | 24571 | 24038 | 23005 | 93,6 |

| 6. Прибыль от продажи продукции, тыс. руб. | 421 | 427 | 713 | 169,4 |

| 7. Затраты на 1 руб. проданных товаров, руб./руб. (п.5/п.4) | 0,87 | 0,85 | 0,82 | 94,2 |

| 8. Фондоотдача на 1 руб. ОФ, руб./руб. (п.4/п.2) | 350,2 | 530,7 | 735,4 | 209,9 |

| 9. Фондовооруженность, руб./чел (п.2/п.1). | 6,75 | 3,8 | 2,2 | 32,6 |

| 10. Производительность труда, руб./руб. (п.4/п.1). | 2364,1 | 2009,2 | 1643,8 | 69,5 |

| 11. Рентабельность продаж %, (п.6/п.4). | 1,48 | 1,52 | 2,55 | 172,3 |

Анализ основных экономических показателей деятельности ООО «Разгуляев и сыновья» за 2005 – 2007 гг. выявил следующие положение дел.

Численность работников в 2007 году выросла на 5 человек по сравнению с 2005 годом и составила 17 человек.

Данные таблицы показали, что в течение 3-х лет среднегодовая стоимость основных фондов имеет тенденцию снижения с 81 тыс. руб. до 38 тыс. руб. Но то, что растет показатель фондоотдачи говорит о эффективности использования основных фондов. Фондовооруженность, которая показывает сколько основных средств (в рублях) приходится на одного работающего. Этот показатель в течение 3-х лет снижается, что объясняется уменьшение среднегодовой стоимости основных фондов. В принципе, специфика торгового предприятия состоит в том, что, имея минимум основных фондов, оно может прекрасно функционировать.

Рост среднегодовой стоимости остатков оборотных средств оценивается положительно, так как для торгового предприятия это специфично.

Выручка от продажи товаров снизилась в 2006 году по сравнению с 2005 годом с 28369 тыс. руб. до 28129 тыс. руб., а в 2007 году по сравнению с 2006 годом до 27945 тыс. руб. Уменьшение выручки в % в 2007 году по сравнению с 2005 годом произошло на 1,5 % (100 % – 98,5 %).

Вместе с выручкой наблюдается снижение себестоимости проданных товаров с 24571 тыс. руб. в 2005 году до 24038 тыс. руб. в 2006 году и 23005 тыс. руб. в 2007 году. Причем, уменьшение себестоимости в % в 2007 году по сравнению с 2005 годом произошло на 6,4 % (100 % – 93,6 %). Это хороший показатель, так как говорит об уменьшении затрат на 1 руб. проданных товаров с 0,87 руб. на 1 руб. выручки в 2005 году до 0,82 руб. на 1 руб. выручки в 2007 году. Не смотря снижение выручки от продажи товаров, прибыль от продажи в течение анализируемого периода имеет тенденцию роста. Так, в 2007 году прибыль от продаж составила 713 тыс. руб. в 2007 году против 421 тыс. руб. в 2005 году, т. е. выросла на 69,4 %. Видно, что в 2007 году темп роста прибыли опережает темп роста себестоимости проданных товаров и говорит об эффективности торговой деятельности.

Производительность труда 1 работника в 2007 году также ниже, чем в 2005 и 2006 г.г. Данный факт объясняется снижением выручки и ростом численности работником и оценивается отрицательно, так как снижение производительности труда связан со снижением интенсивности использования трудовых ресурсов. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём продаж и как результат – рост прибыли и ряда других экономических показателей.

Рентабельность продаж 2007 года составила всего 2,55 %. Данные обстоятельства позволяют сделать вывод о высоком риске неплатежеспособности предприятия. Но все же рентабельность имеет тенденцию роста и если организация будет придерживаться данной направленности, то показатели рентабельности могут повыситься.

Дата: 2019-07-30, просмотров: 349.