Анализ себестоимости производимой продукции предприятия

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по общепринятым элементам.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на производство ОАО «Оршанский молочный завод» (форма №5-З «Сведения о затратах на производство и реализацию продукции») составляются аналитические таблицы.

Произведем анализ себестоимости по элементам затрат по ОАО «Оршанский молочный завод» (табл. 3.1).

Таблица 3.1. Анализ себестоимости по элементам затрат ОАО «Оршанский молочный завод» за 2002-2004 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат,% | ||||||||

| 2002

| 2003 | 2004 | Отклонения | 2002

| 2003 | 2004 | Отклонения | |||

| 2003 от 2002 | 2004 от 2003 | 2003 от 2002 | 2004 от 2003 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы, в 2003 году произошло увеличение себестоимости продукции предприятия на 5738 тыс. р. по сравнению с 2002 годом в связи с ростом объема выпуска продукции. В целом себестоимость продукции в 2003 году увеличилась на 58% в сравнении с 2002 годом.

По сравнению с 2003 годом себестоимость продукции в 2004 году уменьшилась на 18%, это произошло в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2002 год - 86,5%, 2003 год - 85%, 2004 год - 78%. В составе материальных затрат основную долю составляет сырье, то есть молоко, закупаемое у сельскохозяйственных производителей и у населения.

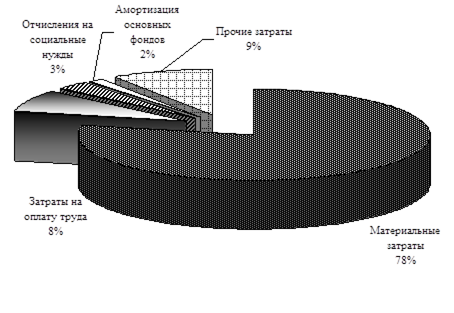

Наглядно изменение структуры затрат предприятия за 2004 год представлено графически (рис. 3.1).

Рис. 3.1. Структура себестоимости продукции предприятия за 2004 год

Структура элементов затрат, свидетельствует, что производство ОАО «Оршанский молочный завод» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2004 году они снизились на 6,8%, что связано с уменьшением объема производства завода.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2004 г. увеличилась доля прочих затрат, также возрос удельный вес затрат на заработную плату, амортизация основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Удельный вес заработной платы в структуре затрат увеличился за 2002-2004 гг. на 4,6%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2004 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2002 годом.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

В системе показателей экономической эффективности производства ана-лизируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на 1 рубль реализованной продукции (табл. 3.2).

Таблица 3.2. Анализ затрат на 1 рубль реализованной продукции

| Показатели | 2002 г. | 2003 г. | 2004 г. | Темп роста,% | |

| 2003 г. к 2002 г. | 2004 г. к 2003 г. | ||||

| Объем производства продукции, тыс.р. | 13995 | 19798 | 21877 | 141,5 | 110,5 |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

| Затраты на 1 рубль произведенной продукции, работ, услуг, коп. | 90,7 | 82,1 | 85,6 | 90,2 | 104,3 |

По данным табл. 3.2 видно, что в течение анализируемого периода наблюдается рост себестоимости работ, однако темп роста себестоимости намного меньше темпа роста выполненных и реализованных работ.

В 2003 году наблюдаем снижение затрат на рубль реализованной и произведенной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Причем темп роста показателей 2004 года по отношению к предыдущему составил: себестоимости 115,2%, объема реализованной продукции 110,2%. В данном случае имеем ухудшение показателей в отчетном году по сравнению с прошлым годом.

Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема работ в течение 2004 периода. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет выйти на уровень 2003 года, а затем постепенно и улучшить данные показатели.

В итоге затраты на 1 рубль произведенных работ за период 2002-2004 гг. уменьшились на 5,1 коп. В то же время в 2004 году по отношению к прошлому году затраты на 1 р. работ возросли на 3,5 коп.

Данные табл. 3.2 говорят о том, что себестоимость затрат на 1 рубль произведенной продукции сложилась ниже уровня 2002 года на 5,6% и составила в 2003 году 0,82 р. против 0,90 р., и выше уровня 2003 года на 4,2% и составила в 2004 году 0,86 р. Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль произведенной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

Далее произведем факторный анализ изменения суммы затрат на рубль товарной продукции.

Товарная продукция по двум видам товаров определяется по формуле:

, (3.1)

, (3.1)

где  – объем производства масла;

– объем производства масла;

– объем производства сметаны;

– объем производства сметаны;

– цена масла за 1 кг;

– цена масла за 1 кг;

– цена сметаны за 1 кг.

– цена сметаны за 1 кг.

Таблица 3.3. Факторный анализ товарной продукции за 2002–2003 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 126,0 * 56 + 25,2 * 27 = 7736,4 |

| ТП усл.1 | Факт | План | План | 126,0 * 56 + 25,2 * 27 * 0,95 = 7349,6 |

| ТП усл.2 | Факт | Факт | План | 116,8 * 56 + 26,7 * 27 = 7261,7 |

| ТП факт | Факт | Факт | Факт | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| Изменение | -386,8 | -787,9 | 547,3 | 72,6 |

Общее изменение товарной продукции за 2003 год на 72,6 тыс. р. произошло под влиянием следующих факторов:

– сокращение объема производства на –386,8 тыс. р.;

– изменение структуры производства –787,9 тыс. р.;

– повышение цени на продукцию 547,3 тыс. р.

Таблица 3.4. Факторный анализ товарной продукции за 2003–2004 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| ТП усл.1 | Факт | План | План | 116,8 * 60 + 26,7 * 30 * 1,12 = 8746,1 |

| ТП усл.2 | Факт | Факт | План | 131,7 * 60 + 29,5 * 30 = 8787,0 |

| ТП факт | Факт | Факт | Факт | 131,7 * 62 + 29,5 * 32 = 9109,4 |

| Изменение | 937,1 | 40,9 | 322,4 | 1300,4 |

Общее изменение товарной продукции за 2004 год на 1300,4 тыс. р. произошло под влиянием следующих факторов:

– увеличение объема производства на 937,1 тыс. р.;

– изменение структуры производства 40,9 тыс. р.;

– повышение цен на продукцию 322,4 тыс. р.

Дата: 2019-07-30, просмотров: 319.