Таблица 1.1. Основные экономические показатели ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93 | 84 | 88 |

| Среднесписочная численность персонала, чел. | 42 | 48 | 50 |

| Производительность труда 1 работника | 325 | 402,3 | 426,8 |

| Фонд оплаты труда, тыс. р. | 457 | 1053 | 1435 |

| Среднемесячная заработная плата на 1 работника, р. | 1907 | 2828 | 4392 |

| Остаточная стоимость основных фондов, тыс.р. | 994 | 1213 | 1447 |

| Фондоотдача,р. | 9,64 | 14,08 | 9,4 |

| Балансовая прибыль, тыс.р. | -21 | 1120 | 663 |

| Чистая прибыль, тыс.р. | - | 719 | 462 |

| Прибыль от реализации, тыс.р. | 91 | 1352 | 634 |

| Рентабельность продаж,% | 0,66 | 7,00 | 2,97 |

На основе данной таблицы можно сделать следующие выводы Наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 7688 тыс.р. или 156,3%. Соответственно происходит и рост себестоимости продукции, который за 3 года составил 6034 тыс.р. или 147,5%.

Затраты на 1 рубль реализованной продукции в 2004 году уменьшились на 5 копеек или на 94,6% по сравнению с 2002 годом и составили 88 копеек на 1 рубль реализованной продукции.

Таблица 1.2. Анализ изменения основных экономических показателей ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели

| 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

| Абсол | Относ. % | Абсол | Относ. % | Абсол | Относ. % | |

| Объем реализованной продукции, работ, услуг, тыс.р. | 5660 | 141,5 | 2028 | 110,5 | 7688 | 156,3 |

| Себестоимость реализованной продукции, работ, услуг, тыс.р. | 3564 | 128,1 | 2470 | 115,2 | 6034 | 147,5 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | -9 | 90,3 | 4 | 104,8 | -5 | 94,6 |

| Среднесписочная численность персонала, чел. | 6 | 114,3 | 2 | 104,2 | 8 | 119,0 |

| Производительность труда 1 работника, тыс.р. | 77,3 | 123,8 | 24,5 | 106,1 | 101,8 | 131,3 |

| Фонд оплаты труда, тыс.р. | 596 | 230,4 | 382 | 136,3 | 978 | 314,0 |

| Среднемесячная заработная плата на 1 работника,р. | 921 | 201,5 | 1564 | 130,9 | 2485 | 263,7 |

| Остаточная стоимость основных фондов, тыс.р. | 219 | 122,0 | 234 | 119,3 | 453 | 145,6 |

| Фондоотдача,р. | 4,44 | 146,1 | -4,68 | 66,8 | -0,24 | 97,5 |

| Балансовая прибыль, тыс.р. | 1141 | 5333,3 | -457 | 59,2 | 684 | 3157,1 |

| Чистая прибыль, тыс.р. | 719 | -257 | 64,3 | 462 | ||

| Прибыль от реализации, тыс.р. | 1261 | 1485,7 | -718 | 46,9 | 543 | 696,7 |

| Рентабельность продаж,% | 6,34 | 1060,6 | -4,03 | 42,4 | 2,31 | 450 |

Среднесписочная численность персонала ОАО «Оршанский молочный завод» в рассматриваемом периоде имела тенденцию к увеличению. За три года численность персонала увеличилась на 8 человек.

Среднегодовая производительность труда увеличилась, и в 2004 году рост данного показателя составил 101,8 тыс.р., рост составил 131,3%.

Стабильными темпами происходит увеличение фонда оплаты труда. Рост этого показателя в 2004 году составил 978 тыс.р. или 314% по сравнению с 2002 годом, а среднемесячная заработная плата на 1 работника увеличилась в 2004 году по сравнению с 2002 годом на 2485р. или на 263,7%.

Среднегодовая стоимость основных средств имеет тенденцию к увеличению. Так в 2004 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2002 годом на 453 тыс.р. или на 145,6%.

Важный показатель использования основных средств - фондоотдача в 2003 году увеличился на 4,44 тыс.р. или на 146,1% по сравнению с 2002 годом, а в 2004 году по сравнению с 2002 годом уменьшился на 0,24 тыс.р.

В изучаемом периоде наблюдаем повышение прибыли и рентабельности. Однако повышение этих показателей произошло в 2003 году и в 2004 году по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом показатели прибыли и рентабельности уменьшились.

На основе изученных показателей можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2002 по 2004 год.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов производства, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

Важное значение для оценки выполнения производственной программы имеет анализ объема производства и реализации продукции.

ОАО «Оршанский молочный завод» специализируется на выпуске пищевых продуктов на основе молочной продукции.

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

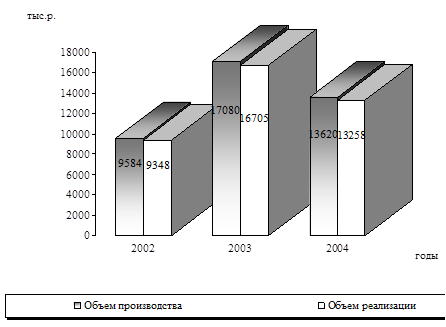

Проведем анализ выпуска и реализации продукции ОАО «Оршанский молочный завод» в табл. 1.3. Из таблицы видно, что объем производства продукции в 2003 году увеличился на 178%, т.е. почти в два раза в сравнении с 2002 годом. А в 2004 году уменьшился на 25,4%.

Таблица 1.3. Динамика производства и реализации молочной продукции ОАО «Оршанский молочный завод» за 2002-2004 гг.

| Года

| Объем производства продукции, тыс. р. | Темпы роста,%

| Объем реализации, тыс. р.

| Темпы роста,%

| ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2002 | 9584 | 100 | 100 | 9348 | 100 | 100 |

| 2003 | 17080 | 178,2 | 178,2 | 16705 | 178,7 | 178,7 |

| 2004 | 13620 | 142,1 | 79,7 | 13258 | 141,8 | 79,4 |

Также видно, что объем реализации продукции в 2004 году уменьшился на 26% в сравнении с 2003 годом, а в сравнении с 2002 годом увеличился на 41,8%.

Изобразим графически динамику производства и реализации продукции ОАО «Оршанский молочный завод» на рис. 1.2.

Рис. 1.2. Динамика производства и реализации продукции ОАО «ОМЗ»

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Оршанский молочный завод» формируется с учетом потребностей потребителей. Проведем анализ реализации по ассортименту в табл. 1.4.

Таблица 1.4. Анализ реализации продукции ОАО «Оршанский молочный завод» по ассортименту за 2002-2004 гг., тыс.р.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Выручка от реализации своей продукции всего, в том числе: | 9348 | 16705 | 13258 |

| Молока | 1932 | 5928 | 3016 |

| Масла фасованного | 5042 | 5977 | 6584 |

| Творога | 69 | 664 | 998 |

| Сметаны | 313,1 | 996,8 | 885 |

| Кефира | 113,9 | 100,2 | 273 |

| Масла монолит | 1878 | 3039 | 1502 |

Объем реализации молока за 2004 год увеличился в 3,4 раза в сравнении с 2002 годом. Также увеличился объем реализации сметаны - в 2,8 раза, кефира - в 2,4 раза, творога - в 14,5 раз.

Как видно из таблицы увеличение объема реализации по одним видам ведет к сокращению реализации по другим видам продукции.

В целом за анализируемый период видно, что выручка от реализации всей продукции в 2003 году увеличилась на 7357 тыс.р. в сравнении с 2002 годом. А в 2004 году уменьшилась в сравнении с 2003 годом на 3447 тыс.р.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких производственных циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 1.5. Состав и структура основных средств ОАО «ОМЗ», тыс.р.

| Показатели

| 2002 г.

| 2003 г.

| 2004 г.

| Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

Как свидетельствуют данные табл. 1.5 наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%. Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В 2003 году было приобретено дополнительно оборудования на 164 тыс.р., в 2004 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов молочной продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании. В силу расширения производства и увеличение реализации произведенной скоропортящейся продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2003 год их было приобретено на 142 тыс.р.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 1.6. Расчет показателей эффективности использования основных средств ОАО «ОМЗ» за 2002-2004 гг., тыс.р.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Исходные: | |||

| Стоимость основных средств, остаточная | 994 | 1213 | 1447 |

| Стоимость основных средств, первоначальная | 2221 | 2577 | 2987 |

| Стоимость активной части основных средств | 926 | 1232 | 1283 |

| Начисленный износ | 1227 | 1364 | 1540 |

| Начисленный износ активной части основных средств | 782 | 898 | 1031 |

| Стоимость поступивших основных средств | 24 | 356 | 432 |

| Стоимость основных средств на конец года | 2221 | 2577 | 2987 |

| Стоимость выбывших основных средств | 2 | - | 18 |

| Стоимость основных средств на начало года | 2199 | 2221 | 2577 |

| Объем продукции | 9584 | 17080 | 13620 |

| Среднесписочная численность работников, чел. | 42 | 48 | 50 |

| Расчетные, % | |||

| Доля активной части основных средств, % | 41,7 | 47,8 | 42,9 |

| Коэффициент износа всех основ. средств | 0,55 | 0,53 | 0,52 |

| Коэффициент износа активной части основных средств | 0,84 | 0,73 | 0,80 |

| Коэффициент обновления | 0,01 | 0,14 | 0,14 |

| Коэффициент выбытия | 0,001 | - | 0,006 |

| Фондоотдача, р./р | 9,64 | 14,08 | 9,4 |

| Фондовооруженность, тыс. р./чел. | 23,6 | 25,3 | 28,9 |

На основе данной таблицы видно, что доля активной части основных средств в изучаемом периоде составляет в среднем 44%.

Коэффициент износа основных средств составляет 53%, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60%, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько выпускаемой продукции приходится на 1 рубль основных средств. В 2002 году показатель фондоотдачи составляет 9,64, в 2003 году - 14,08, а в 2004 году на 1 рубль основных средств приходилось 9 рублей 40 копеек выпускаемой продукции.

Второй показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств (в денежном выражении) приходится на 1 среднесписочного работника. Так в 2002 году показатель фондовооруженности составил 23,6, в 2003 году - 25,3, а в 2004 году на 1 работника приходилось 28,9 тыс.р. основных средств.

Таблица 1.7. Структура изменения показателей эффективности использования основных средств ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. |

| Доля активной части основных средств | +6,1 | -4,9 | +1,2 |

| Коэффициент износа всех основных средств | -0,2 | -0,1 | -0,3 |

| Коэффициент износа активной части основных средств | -0,11 | +0,07 | -0,04 |

| Коэффициент обновления | +0,13 | - | +0,13 |

| Коэффициент выбытия | -0,001 | +0,006 | +0,005 |

| Фондоотдача | +4,44 | -4,68 | -0,24 |

| фондовооруженность | + 1,7 | +3,6 | +5,3 |

Из данной таблицы видно, что коэффициент износа активной части основных средств опережает рост коэффициента износа всех основных средств.

Коэффициент обновления имеет тенденцию к росту и опережает коэффициент выбытия.

Фондоотдача в 2003 году по сравнению с 2002 годом увеличилась на 4,44 тыс.р. за счет увеличения объема продукции. В 2004 году фондоотдача по сравнению с 2003 годом, а также по сравнению с 2002 годом уменьшилась.

Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Следующим этапом будет анализ трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

В табл. 1.8 отражены показатели по труду и заработной плате.

Таблица 1.8. Показатели труда и заработной платы ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Среднесписочная численность, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Фонд заработной платы, тыс. р. | 457 | 1053 | 1435 | 690 | 382 | 1072 |

| Производительность труда, тыс. р./чел. | 325 | 402,3 | 426,8 | 77,3 | 24,5 | 24,5 |

| Средняя заработная плата на 1 работника, р. | 1907 | 2828 | 4392 | 921 | 564 | 2485 |

Данные табл. 1.8 свидетельствуют о значительных изменениях выручки от реализации продукции, работ, услуг. Ее рост в 2004 году по сравнению с 2002 годом составил 56,3%.

С расширением своей деятельности и в связи с выпуском новых видов продукции численность работников в 2004 году увеличилась на 6 человек по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом на 2 человека.

Рост фонда заработной платы увеличился в 2004 году по сравнению с 2002 годом в 3 раза. Увеличение производительности труда в 2004 году по сравнению с 2002 годом составляет 31,3%.

Также на ОАО «ОМЗ» наблюдается увеличение средней заработной платы. Так в 2003 году по сравнению с 2002 годом средняя заработная плата увеличилась на 921 рубль, т.е. в 1,5 раза, а в 2004 году средняя заработная плата увеличилась на 564 рубля по сравнению с 2003 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ОАО «ОМЗ».

Далее проведем анализ трудовых ресурсов предприятия.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии, анализ структуры персонала, анализ движения рабочей силы.

Независимо от сферы приложения труда весь персонал предприятия подразделяется на категории. На предприятие ОАО «Оршанский молочный завод» в составе рабочих выделяют рабочих основных и рабочих вспомогательных.

Таблица 1.9. Состав и структура персонала ОАО «Оршанский молочный завод» за 2002 - 2004 гг., чел.

| Категории персонала | 2002 г. | 2003 г. | 2004 г. | |||

| Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | |

| Всего сотрудников | 42 | 100 | 48 | 100 | 50 | 100 |

| Управленческий персонал | 10 | 23,8 | 11 | 22,9 | 11 | 22 |

| Основное производство | 20 | 47,6 | 20 | 41,7 | 21 | 42 |

| Вспомогательные службы | 12 | 28,5 | 17 | 35,4 | 18 | 36 |

На основе данных табл. 1.9 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась.

Также на 1 человека увеличилась численность сотрудников основного производства. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 6 человек, а доля увеличилась на 7,5%. Увеличение численности сотрудников произошло в связи с увеличением объемов производства и реализации продукции.

Таблица 1.10. Структура изменения состава и структуры персонала ОАО «ОМЗ» за 2002 - 2004 гг.

| Категории персонала | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

| Числ., чел. | Уд. вес,% | Числ., чел. | Уд. вес,% | Числ., чел. | Уд. вес,% | |

| Всего сотрудников | +6 | 0,0 | +2 | 0,0 | +8 | 0,0 |

| Управленческий персонал | +1 | -0,9 | 0 | -0,9 | +1 | -1,8 |

| Основное производство | 0 | -5,9 | +1 | +0,3 | +1 | -5,6 |

| Вспомогательные службы | +5 | +6,9 | +1 | +0,6 | +6 | +7,5 |

Из данной таблицы видно, что численность работников по всем категориям за анализируемый период растет. Удельный вес управленческого персонала и работников основного производства уменьшается, а удельный вес вспомогательных служб в 2004 году увеличился на 7,5% по сравнению с 2002 годом.

Обеспеченность кадрами зависит от их движения в течение анализируемого периода. Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Анализ динамики показателей движения рабочих кадров на молокозаводе представлен в таблице 1.11.

Таблица 1.11. Расчет показателей движения кадров ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Среднесписочная численность работников, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Принято рабочих, чел. | 12 | 5 | 3 | -7 | -2 | -9 |

| Выбыло рабочих, всего, в т.ч.: | 6 | 3 | 2 | -3 | -1 | -4 |

| - по собственному желанию | 6 | 3 | 1 | -3 | -2 | -5 |

| - за нарушение трудовой дисциплины | - | - | - | - | - | - |

| - на пенсию, чел. | - | - | 1 | - | - | 1 |

| Коэффициент оборота по приему | 0,29 | 0,1 | 0,06 | -0,19 | -0,04 | -0,23 |

| Коэффициент оборота по выбытию | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -од |

| Коэффициент общего оборота | 0,43 | 0,17 | 0,1 | -0,26 | -0,07 | -0,33 |

| Коэффициент текучести кадров | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -0,1 |

На основе табл. 1.11 можно сделать вывод об имеющейся текучести кадров на предприятии. Наиболее стабильным в этом отношении был 2004 год.

За этот год было принято всего 3 рабочих, а уволилось 2, из которых один ушел на пенсию.

Среднесписочная численность растет с каждым годом, и в 2004 году по сравнению с 2002 годом численность работников увеличилась на 8 человек.

По остальным же показателям движения кадров наблюдается уменьшение.

Таким образом, коллектив на ОАО «Оршанский молочный завод» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда.

Дата: 2019-07-30, просмотров: 356.