Содержание

Введение. 3

1 Экономическая характеристика ОАО «Оршанский молочный завод». 6

1.1 Организационно-правовой статус предприятия и структура управления. 6

1.2 Анализ основных экономических показателей деятельности предприятия. 12

2. Теоретические основы исследования затрат на производство продукции. 25

2.1 Сущность и методика анализа издержек предприятия. 25

2.2 Классификация затрат на производство продукции предприятия. 30

3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения. 41

3.1 Анализ себестоимости производимой продукции предприятия. 41

3.2 Факторный анализ себестоимости отдельных видов продукции. 47

3.3 Определение резервов снижения себестоимости продукции ОАО «Оршанский молочный завод». 54

Выводы.. 63

Литература. 68

Введение

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Поэтому когда предприятие решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Основная цель работы – анализ формирования и снижение затрат на производство молочной продукции ОАО «Оршанский молочный завод».

Задачи написания работы:

- определение понятия, видов и классификации издержек предприятия, методов управления затратами;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод»;

- выявление резервов и разработка мероприятий по их использованию и снижению себестоимости продукции предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа (цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, факторный анализ), так и традиционные методы экономической статистики (средних и относительных величин, графический, индексный, элементарные методы обработки рядов динамики).

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в работе использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе написания работы использовалась годовая бухгалтерская отчетность предприятия ОАО «Оршанский молочный завод» за 2002-2004 годы, учебная и методическая литература, научные статьи.

Таблица 1.1. Основные экономические показатели ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93 | 84 | 88 |

| Среднесписочная численность персонала, чел. | 42 | 48 | 50 |

| Производительность труда 1 работника | 325 | 402,3 | 426,8 |

| Фонд оплаты труда, тыс. р. | 457 | 1053 | 1435 |

| Среднемесячная заработная плата на 1 работника, р. | 1907 | 2828 | 4392 |

| Остаточная стоимость основных фондов, тыс.р. | 994 | 1213 | 1447 |

| Фондоотдача,р. | 9,64 | 14,08 | 9,4 |

| Балансовая прибыль, тыс.р. | -21 | 1120 | 663 |

| Чистая прибыль, тыс.р. | - | 719 | 462 |

| Прибыль от реализации, тыс.р. | 91 | 1352 | 634 |

| Рентабельность продаж,% | 0,66 | 7,00 | 2,97 |

На основе данной таблицы можно сделать следующие выводы Наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 7688 тыс.р. или 156,3%. Соответственно происходит и рост себестоимости продукции, который за 3 года составил 6034 тыс.р. или 147,5%.

Затраты на 1 рубль реализованной продукции в 2004 году уменьшились на 5 копеек или на 94,6% по сравнению с 2002 годом и составили 88 копеек на 1 рубль реализованной продукции.

Таблица 1.2. Анализ изменения основных экономических показателей ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели

| 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

| Абсол | Относ. % | Абсол | Относ. % | Абсол | Относ. % | |

| Объем реализованной продукции, работ, услуг, тыс.р. | 5660 | 141,5 | 2028 | 110,5 | 7688 | 156,3 |

| Себестоимость реализованной продукции, работ, услуг, тыс.р. | 3564 | 128,1 | 2470 | 115,2 | 6034 | 147,5 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | -9 | 90,3 | 4 | 104,8 | -5 | 94,6 |

| Среднесписочная численность персонала, чел. | 6 | 114,3 | 2 | 104,2 | 8 | 119,0 |

| Производительность труда 1 работника, тыс.р. | 77,3 | 123,8 | 24,5 | 106,1 | 101,8 | 131,3 |

| Фонд оплаты труда, тыс.р. | 596 | 230,4 | 382 | 136,3 | 978 | 314,0 |

| Среднемесячная заработная плата на 1 работника,р. | 921 | 201,5 | 1564 | 130,9 | 2485 | 263,7 |

| Остаточная стоимость основных фондов, тыс.р. | 219 | 122,0 | 234 | 119,3 | 453 | 145,6 |

| Фондоотдача,р. | 4,44 | 146,1 | -4,68 | 66,8 | -0,24 | 97,5 |

| Балансовая прибыль, тыс.р. | 1141 | 5333,3 | -457 | 59,2 | 684 | 3157,1 |

| Чистая прибыль, тыс.р. | 719 | -257 | 64,3 | 462 | ||

| Прибыль от реализации, тыс.р. | 1261 | 1485,7 | -718 | 46,9 | 543 | 696,7 |

| Рентабельность продаж,% | 6,34 | 1060,6 | -4,03 | 42,4 | 2,31 | 450 |

Среднесписочная численность персонала ОАО «Оршанский молочный завод» в рассматриваемом периоде имела тенденцию к увеличению. За три года численность персонала увеличилась на 8 человек.

Среднегодовая производительность труда увеличилась, и в 2004 году рост данного показателя составил 101,8 тыс.р., рост составил 131,3%.

Стабильными темпами происходит увеличение фонда оплаты труда. Рост этого показателя в 2004 году составил 978 тыс.р. или 314% по сравнению с 2002 годом, а среднемесячная заработная плата на 1 работника увеличилась в 2004 году по сравнению с 2002 годом на 2485р. или на 263,7%.

Среднегодовая стоимость основных средств имеет тенденцию к увеличению. Так в 2004 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2002 годом на 453 тыс.р. или на 145,6%.

Важный показатель использования основных средств - фондоотдача в 2003 году увеличился на 4,44 тыс.р. или на 146,1% по сравнению с 2002 годом, а в 2004 году по сравнению с 2002 годом уменьшился на 0,24 тыс.р.

В изучаемом периоде наблюдаем повышение прибыли и рентабельности. Однако повышение этих показателей произошло в 2003 году и в 2004 году по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом показатели прибыли и рентабельности уменьшились.

На основе изученных показателей можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2002 по 2004 год.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов производства, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

Важное значение для оценки выполнения производственной программы имеет анализ объема производства и реализации продукции.

ОАО «Оршанский молочный завод» специализируется на выпуске пищевых продуктов на основе молочной продукции.

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

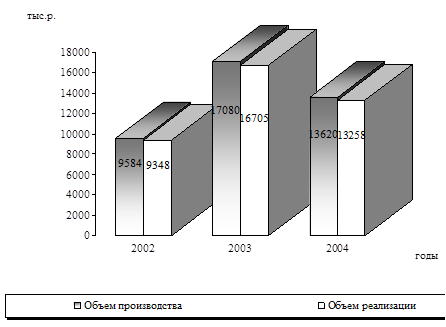

Проведем анализ выпуска и реализации продукции ОАО «Оршанский молочный завод» в табл. 1.3. Из таблицы видно, что объем производства продукции в 2003 году увеличился на 178%, т.е. почти в два раза в сравнении с 2002 годом. А в 2004 году уменьшился на 25,4%.

Таблица 1.3. Динамика производства и реализации молочной продукции ОАО «Оршанский молочный завод» за 2002-2004 гг.

| Года

| Объем производства продукции, тыс. р. | Темпы роста,%

| Объем реализации, тыс. р.

| Темпы роста,%

| ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2002 | 9584 | 100 | 100 | 9348 | 100 | 100 |

| 2003 | 17080 | 178,2 | 178,2 | 16705 | 178,7 | 178,7 |

| 2004 | 13620 | 142,1 | 79,7 | 13258 | 141,8 | 79,4 |

Также видно, что объем реализации продукции в 2004 году уменьшился на 26% в сравнении с 2003 годом, а в сравнении с 2002 годом увеличился на 41,8%.

Изобразим графически динамику производства и реализации продукции ОАО «Оршанский молочный завод» на рис. 1.2.

Рис. 1.2. Динамика производства и реализации продукции ОАО «ОМЗ»

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Оршанский молочный завод» формируется с учетом потребностей потребителей. Проведем анализ реализации по ассортименту в табл. 1.4.

Таблица 1.4. Анализ реализации продукции ОАО «Оршанский молочный завод» по ассортименту за 2002-2004 гг., тыс.р.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Выручка от реализации своей продукции всего, в том числе: | 9348 | 16705 | 13258 |

| Молока | 1932 | 5928 | 3016 |

| Масла фасованного | 5042 | 5977 | 6584 |

| Творога | 69 | 664 | 998 |

| Сметаны | 313,1 | 996,8 | 885 |

| Кефира | 113,9 | 100,2 | 273 |

| Масла монолит | 1878 | 3039 | 1502 |

Объем реализации молока за 2004 год увеличился в 3,4 раза в сравнении с 2002 годом. Также увеличился объем реализации сметаны - в 2,8 раза, кефира - в 2,4 раза, творога - в 14,5 раз.

Как видно из таблицы увеличение объема реализации по одним видам ведет к сокращению реализации по другим видам продукции.

В целом за анализируемый период видно, что выручка от реализации всей продукции в 2003 году увеличилась на 7357 тыс.р. в сравнении с 2002 годом. А в 2004 году уменьшилась в сравнении с 2003 годом на 3447 тыс.р.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких производственных циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 1.5. Состав и структура основных средств ОАО «ОМЗ», тыс.р.

| Показатели

| 2002 г.

| 2003 г.

| 2004 г.

| Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

Как свидетельствуют данные табл. 1.5 наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%. Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В 2003 году было приобретено дополнительно оборудования на 164 тыс.р., в 2004 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов молочной продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании. В силу расширения производства и увеличение реализации произведенной скоропортящейся продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2003 год их было приобретено на 142 тыс.р.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 1.6. Расчет показателей эффективности использования основных средств ОАО «ОМЗ» за 2002-2004 гг., тыс.р.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Исходные: | |||

| Стоимость основных средств, остаточная | 994 | 1213 | 1447 |

| Стоимость основных средств, первоначальная | 2221 | 2577 | 2987 |

| Стоимость активной части основных средств | 926 | 1232 | 1283 |

| Начисленный износ | 1227 | 1364 | 1540 |

| Начисленный износ активной части основных средств | 782 | 898 | 1031 |

| Стоимость поступивших основных средств | 24 | 356 | 432 |

| Стоимость основных средств на конец года | 2221 | 2577 | 2987 |

| Стоимость выбывших основных средств | 2 | - | 18 |

| Стоимость основных средств на начало года | 2199 | 2221 | 2577 |

| Объем продукции | 9584 | 17080 | 13620 |

| Среднесписочная численность работников, чел. | 42 | 48 | 50 |

| Расчетные, % | |||

| Доля активной части основных средств, % | 41,7 | 47,8 | 42,9 |

| Коэффициент износа всех основ. средств | 0,55 | 0,53 | 0,52 |

| Коэффициент износа активной части основных средств | 0,84 | 0,73 | 0,80 |

| Коэффициент обновления | 0,01 | 0,14 | 0,14 |

| Коэффициент выбытия | 0,001 | - | 0,006 |

| Фондоотдача, р./р | 9,64 | 14,08 | 9,4 |

| Фондовооруженность, тыс. р./чел. | 23,6 | 25,3 | 28,9 |

На основе данной таблицы видно, что доля активной части основных средств в изучаемом периоде составляет в среднем 44%.

Коэффициент износа основных средств составляет 53%, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60%, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько выпускаемой продукции приходится на 1 рубль основных средств. В 2002 году показатель фондоотдачи составляет 9,64, в 2003 году - 14,08, а в 2004 году на 1 рубль основных средств приходилось 9 рублей 40 копеек выпускаемой продукции.

Второй показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств (в денежном выражении) приходится на 1 среднесписочного работника. Так в 2002 году показатель фондовооруженности составил 23,6, в 2003 году - 25,3, а в 2004 году на 1 работника приходилось 28,9 тыс.р. основных средств.

Таблица 1.7. Структура изменения показателей эффективности использования основных средств ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. |

| Доля активной части основных средств | +6,1 | -4,9 | +1,2 |

| Коэффициент износа всех основных средств | -0,2 | -0,1 | -0,3 |

| Коэффициент износа активной части основных средств | -0,11 | +0,07 | -0,04 |

| Коэффициент обновления | +0,13 | - | +0,13 |

| Коэффициент выбытия | -0,001 | +0,006 | +0,005 |

| Фондоотдача | +4,44 | -4,68 | -0,24 |

| фондовооруженность | + 1,7 | +3,6 | +5,3 |

Из данной таблицы видно, что коэффициент износа активной части основных средств опережает рост коэффициента износа всех основных средств.

Коэффициент обновления имеет тенденцию к росту и опережает коэффициент выбытия.

Фондоотдача в 2003 году по сравнению с 2002 годом увеличилась на 4,44 тыс.р. за счет увеличения объема продукции. В 2004 году фондоотдача по сравнению с 2003 годом, а также по сравнению с 2002 годом уменьшилась.

Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Следующим этапом будет анализ трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

В табл. 1.8 отражены показатели по труду и заработной плате.

Таблица 1.8. Показатели труда и заработной платы ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Среднесписочная численность, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Фонд заработной платы, тыс. р. | 457 | 1053 | 1435 | 690 | 382 | 1072 |

| Производительность труда, тыс. р./чел. | 325 | 402,3 | 426,8 | 77,3 | 24,5 | 24,5 |

| Средняя заработная плата на 1 работника, р. | 1907 | 2828 | 4392 | 921 | 564 | 2485 |

Данные табл. 1.8 свидетельствуют о значительных изменениях выручки от реализации продукции, работ, услуг. Ее рост в 2004 году по сравнению с 2002 годом составил 56,3%.

С расширением своей деятельности и в связи с выпуском новых видов продукции численность работников в 2004 году увеличилась на 6 человек по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом на 2 человека.

Рост фонда заработной платы увеличился в 2004 году по сравнению с 2002 годом в 3 раза. Увеличение производительности труда в 2004 году по сравнению с 2002 годом составляет 31,3%.

Также на ОАО «ОМЗ» наблюдается увеличение средней заработной платы. Так в 2003 году по сравнению с 2002 годом средняя заработная плата увеличилась на 921 рубль, т.е. в 1,5 раза, а в 2004 году средняя заработная плата увеличилась на 564 рубля по сравнению с 2003 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ОАО «ОМЗ».

Далее проведем анализ трудовых ресурсов предприятия.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии, анализ структуры персонала, анализ движения рабочей силы.

Независимо от сферы приложения труда весь персонал предприятия подразделяется на категории. На предприятие ОАО «Оршанский молочный завод» в составе рабочих выделяют рабочих основных и рабочих вспомогательных.

Таблица 1.9. Состав и структура персонала ОАО «Оршанский молочный завод» за 2002 - 2004 гг., чел.

| Категории персонала | 2002 г. | 2003 г. | 2004 г. | |||

| Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | |

| Всего сотрудников | 42 | 100 | 48 | 100 | 50 | 100 |

| Управленческий персонал | 10 | 23,8 | 11 | 22,9 | 11 | 22 |

| Основное производство | 20 | 47,6 | 20 | 41,7 | 21 | 42 |

| Вспомогательные службы | 12 | 28,5 | 17 | 35,4 | 18 | 36 |

На основе данных табл. 1.9 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась.

Также на 1 человека увеличилась численность сотрудников основного производства. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 6 человек, а доля увеличилась на 7,5%. Увеличение численности сотрудников произошло в связи с увеличением объемов производства и реализации продукции.

Таблица 1.10. Структура изменения состава и структуры персонала ОАО «ОМЗ» за 2002 - 2004 гг.

| Категории персонала | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

| Числ., чел. | Уд. вес,% | Числ., чел. | Уд. вес,% | Числ., чел. | Уд. вес,% | |

| Всего сотрудников | +6 | 0,0 | +2 | 0,0 | +8 | 0,0 |

| Управленческий персонал | +1 | -0,9 | 0 | -0,9 | +1 | -1,8 |

| Основное производство | 0 | -5,9 | +1 | +0,3 | +1 | -5,6 |

| Вспомогательные службы | +5 | +6,9 | +1 | +0,6 | +6 | +7,5 |

Из данной таблицы видно, что численность работников по всем категориям за анализируемый период растет. Удельный вес управленческого персонала и работников основного производства уменьшается, а удельный вес вспомогательных служб в 2004 году увеличился на 7,5% по сравнению с 2002 годом.

Обеспеченность кадрами зависит от их движения в течение анализируемого периода. Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Анализ динамики показателей движения рабочих кадров на молокозаводе представлен в таблице 1.11.

Таблица 1.11. Расчет показателей движения кадров ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Среднесписочная численность работников, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Принято рабочих, чел. | 12 | 5 | 3 | -7 | -2 | -9 |

| Выбыло рабочих, всего, в т.ч.: | 6 | 3 | 2 | -3 | -1 | -4 |

| - по собственному желанию | 6 | 3 | 1 | -3 | -2 | -5 |

| - за нарушение трудовой дисциплины | - | - | - | - | - | - |

| - на пенсию, чел. | - | - | 1 | - | - | 1 |

| Коэффициент оборота по приему | 0,29 | 0,1 | 0,06 | -0,19 | -0,04 | -0,23 |

| Коэффициент оборота по выбытию | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -од |

| Коэффициент общего оборота | 0,43 | 0,17 | 0,1 | -0,26 | -0,07 | -0,33 |

| Коэффициент текучести кадров | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -0,1 |

На основе табл. 1.11 можно сделать вывод об имеющейся текучести кадров на предприятии. Наиболее стабильным в этом отношении был 2004 год.

За этот год было принято всего 3 рабочих, а уволилось 2, из которых один ушел на пенсию.

Среднесписочная численность растет с каждым годом, и в 2004 году по сравнению с 2002 годом численность работников увеличилась на 8 человек.

По остальным же показателям движения кадров наблюдается уменьшение.

Таким образом, коллектив на ОАО «Оршанский молочный завод» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда.

Рис. 3.1. Структура себестоимости продукции предприятия за 2004 год

Структура элементов затрат, свидетельствует, что производство ОАО «Оршанский молочный завод» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2004 году они снизились на 6,8%, что связано с уменьшением объема производства завода.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2004 г. увеличилась доля прочих затрат, также возрос удельный вес затрат на заработную плату, амортизация основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Удельный вес заработной платы в структуре затрат увеличился за 2002-2004 гг. на 4,6%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2004 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2002 годом.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

В системе показателей экономической эффективности производства ана-лизируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на 1 рубль реализованной продукции (табл. 3.2).

Таблица 3.2. Анализ затрат на 1 рубль реализованной продукции

| Показатели | 2002 г. | 2003 г. | 2004 г. | Темп роста,% | |

| 2003 г. к 2002 г. | 2004 г. к 2003 г. | ||||

| Объем производства продукции, тыс.р. | 13995 | 19798 | 21877 | 141,5 | 110,5 |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

| Затраты на 1 рубль произведенной продукции, работ, услуг, коп. | 90,7 | 82,1 | 85,6 | 90,2 | 104,3 |

По данным табл. 3.2 видно, что в течение анализируемого периода наблюдается рост себестоимости работ, однако темп роста себестоимости намного меньше темпа роста выполненных и реализованных работ.

В 2003 году наблюдаем снижение затрат на рубль реализованной и произведенной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Причем темп роста показателей 2004 года по отношению к предыдущему составил: себестоимости 115,2%, объема реализованной продукции 110,2%. В данном случае имеем ухудшение показателей в отчетном году по сравнению с прошлым годом.

Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема работ в течение 2004 периода. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет выйти на уровень 2003 года, а затем постепенно и улучшить данные показатели.

В итоге затраты на 1 рубль произведенных работ за период 2002-2004 гг. уменьшились на 5,1 коп. В то же время в 2004 году по отношению к прошлому году затраты на 1 р. работ возросли на 3,5 коп.

Данные табл. 3.2 говорят о том, что себестоимость затрат на 1 рубль произведенной продукции сложилась ниже уровня 2002 года на 5,6% и составила в 2003 году 0,82 р. против 0,90 р., и выше уровня 2003 года на 4,2% и составила в 2004 году 0,86 р. Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль произведенной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

Далее произведем факторный анализ изменения суммы затрат на рубль товарной продукции.

Товарная продукция по двум видам товаров определяется по формуле:

, (3.1)

, (3.1)

где  – объем производства масла;

– объем производства масла;

– объем производства сметаны;

– объем производства сметаны;

– цена масла за 1 кг;

– цена масла за 1 кг;

– цена сметаны за 1 кг.

– цена сметаны за 1 кг.

Таблица 3.3. Факторный анализ товарной продукции за 2002–2003 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 126,0 * 56 + 25,2 * 27 = 7736,4 |

| ТП усл.1 | Факт | План | План | 126,0 * 56 + 25,2 * 27 * 0,95 = 7349,6 |

| ТП усл.2 | Факт | Факт | План | 116,8 * 56 + 26,7 * 27 = 7261,7 |

| ТП факт | Факт | Факт | Факт | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| Изменение | -386,8 | -787,9 | 547,3 | 72,6 |

Общее изменение товарной продукции за 2003 год на 72,6 тыс. р. произошло под влиянием следующих факторов:

– сокращение объема производства на –386,8 тыс. р.;

– изменение структуры производства –787,9 тыс. р.;

– повышение цени на продукцию 547,3 тыс. р.

Таблица 3.4. Факторный анализ товарной продукции за 2003–2004 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| ТП усл.1 | Факт | План | План | 116,8 * 60 + 26,7 * 30 * 1,12 = 8746,1 |

| ТП усл.2 | Факт | Факт | План | 131,7 * 60 + 29,5 * 30 = 8787,0 |

| ТП факт | Факт | Факт | Факт | 131,7 * 62 + 29,5 * 32 = 9109,4 |

| Изменение | 937,1 | 40,9 | 322,4 | 1300,4 |

Общее изменение товарной продукции за 2004 год на 1300,4 тыс. р. произошло под влиянием следующих факторов:

– увеличение объема производства на 937,1 тыс. р.;

– изменение структуры производства 40,9 тыс. р.;

– повышение цен на продукцию 322,4 тыс. р.

Выводы

ОАО «Оршанский молочный завод» - акционерное общество открытого типа создано из Государственного предприятия «Оршанский молочный завод», зарегистрированного Постановлением Главы администрации Оршанского района № 194 от 28 апреля 1992 года. Основной целью общества является получение прибыли.

Основными видами деятельности данного предприятия являются: производство пищевых продуктов на основе переработки молока и сливок; оптовая и розничная торговля продовольственными товарами.

Специализируется предприятие, в основном, на производстве масла и сухого молока. Но наиболее трудоемкой является цельномолочная продукция, сюда входит: йогурт, сырки сладкие, кефир, творог нежирный, сыры плавленые. Кроме вышеперечисленной продукции, выпускается молоко фляжное и фасованное в пакеты, сметана фляжная и фасованная в стаканчики.

В первом разделе работы была дана экономическая характеристика исследуемого предприятия - ОАО «Оршанский молочный завод».

Проведенный анализ основных экономических показателей свидетельствует о наличии положительной тенденции роста общего объема реализации продукции, работ и услуг. За анализируемый период этот показатель увеличился в 1,56 раз или на 7688 тыс.р.

Затраты на 1 рубль реализованной продукции составляют в среднем за три исследуемых года 88 копеек. В 2004 году затраты на 1 рубль реализованной продукции снизились по сравнению с 2002 годом на 5 копеек.

Среднесписочная численность персонала предприятия в рассматриваемом периоде увеличилась на 8 человек или на 19%.

Среднегодовая производительность труда год от года увеличивается и в 2004 году данный показатель составил 426,8 тыс.р. на 1 работника. Рост производительности труда связан со значительным ростом объемов производства и реализации продукции, работ, услуг.

Стабильными темпами происходит рост фонда оплаты труда, за три года рост этого показателя составил 978 тыс.р. или 314%, рост производительности труда составил 131%, таким образом имеет место опережение роста фонда оплаты труда по отношению к производительности труда. Это является неоправданным и приводит к перерасходу средств по элементу оплата труда в себестоимости продукции.

Среднегодовая стоимость основных средств увеличилась за анализируемый период с 994 тыс.р. до 1447 тыс.р., то есть на 453 тыс.р. или на 46%. Эффективность использования основных средств фондоотдача в 2003 году увеличилась на 46%, а в 2004 году снизилась на 3%.

В изучаемом периоде наблюдаем увеличение в 2003 году показателей прибыли и рентабельности, однако в 2004 году эти показатели снизились.

В теоретической части работы была раскрыта сущность анализа затрат на производство продукции предприятия, рассмотрены задачи анализа и источники информации, а также изучены методические основы классификации издержек производства предприятия и пути их снижения.

В ходе анализа выявлено, что предприятию нельзя почивать на лаврах и довольствоваться достигнутыми результатами. У предприятия имеются значительные резервы снижения издержек производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д. На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов снижения издержек производства для предприятия.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, выравнивается автоматически, на нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на рынки, выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

Анализ и управление затратами имеют большое значение для эффективности предпринимательской деятельности. В экономике предприятия исходным принципом является возмещение затрат на производство и реализацию продукции, услуг, работ и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства и выплаты соответствующих налогов государству и муниципальным органам и образования фонда потребления в объеме, обеспечивающем определенный стандарт жизни работников предприятия.

В третьей части работы был проведен анализ затрат на производство молочной продукции предприятия ОАО «Оршанский молочный завод». На основе проведенного анализа были сделаны следующие выводы.

Анализ издержек производства ОАО «Оршанский молочный завод» показал, что производство продукции на предприятии является материалоемким, однако в 2004 году по сравнению с 2002 годом на 8,3% снизилась доля материальных затрат. Удельный вес заработной платы в структуре затрат увеличился на 4,6%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2004 году возросли соответственно на 0,3% и на 1,8% по сравнению с 2002 годом.

Расчеты показывают, что 2003 году предприятие уменьшило затраты на рубль товарной продукции на 8,6 коп. В 2004 году общий рост всех видов затрат отрицательно повлиял на общий результат: затраты на рубль товарной продукции возросли на 3,5 коп. по сравнению с 2003 годом.

Факторный анализ себестоимости продукции раскрыл совокупное влияние всех показателей работы организации на снижение себестоимости и выявил факторы, способствовавшие изменению данного показателя.

Расчет влияния факторов на изменение себестоимости масла показал, что на рост данного показателя с 47,8 р. в 2002 году до 53,6 р. В 2004 году повлияло в значительной степени увеличение объема производства продукции, а также рост суммы удельных переменных затрат.

Причинами роста удельных материальных затрат на продукцию масла являются увеличение объема производства продукции и изменение удельного расхода материалов.

В рассматриваемой организации основными резервами снижения издержек производства являются увеличение объема реализации продукции, а также сокращение затрат на производство молочной продукции. За счет реализации данных направлений предприятие имеет возможность сократить уровень затрат на рубль реализованной продукции на 17,9 коп.

Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции; большой удельный вес в себестоимости занимает стоимость предъявленного пара, который необходим по технологии.

В результате проведенного анализа выявились следующие резервы снижения себестоимости: снижение затрат на производство продукции путем ввода газовой котельной; сокращение затрат на привлеченных транспорт; снижение общехозяйственных расходов; организация полноценной службы маркетинга на предприятии с помощью: организации рекламы; расширения сбытовой сети; поиска новых поставщиков.

Годовой эффект от планового снижения затрат на производство молочной продукции составит 571,58 тыс.р.

Результаты управленческой деятельности в области затрат имеют широкий диапазон использования: для оценки факторов рентабельности, планирования будущих направлений деятельности, оценки производственных запасов и их калькуляции, распределения и минимизации затрат; для определения уровня безубыточности, возможных финансовых результатов при изменении продажной цены и т.п.

Литература

1. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. - М.: Юнити - ДАНА, 2002. - 471 с.

2. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип. - М.: Издательский центр «Академия»; Мастерство, 2000. - 336 с.

3. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. - 7-е изд., испр. - Мн.: Новое знание, 2004. - 704 с.

4. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2002.-208с.

5. Гончарова Э.А. Резервы снижения себестоимости: Учеб. пособие. – Л: ЛФЭИ, 2002. –74с.

6. Денисова И.П. Управление издержками и ценообразование: Учеб. пособие. – М.: Экспертное бюро, 1999. – 64с.

7. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно - финансовой деятельности предприятия. Конспект лекций. - СПб: Политехника, 2003. - 127с.

8. Киперман Г.Я. Диагностика деятельности акционерного общества // Аудит и финансовый анализ. – 2003. - №1. – с. 5-13.

9. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2003. – 233с.

10. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2004. – 304с.

11. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.:Центр экономики и маркетинга,1998. – 312 с.

12. Экономико-статистический анализ: Учеб. пособие для вузов / Под ред. проф. С.Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2004. – 215 с.

Содержание

Введение. 3

1 Экономическая характеристика ОАО «Оршанский молочный завод». 6

1.1 Организационно-правовой статус предприятия и структура управления. 6

1.2 Анализ основных экономических показателей деятельности предприятия. 12

2. Теоретические основы исследования затрат на производство продукции. 25

2.1 Сущность и методика анализа издержек предприятия. 25

2.2 Классификация затрат на производство продукции предприятия. 30

3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения. 41

3.1 Анализ себестоимости производимой продукции предприятия. 41

3.2 Факторный анализ себестоимости отдельных видов продукции. 47

3.3 Определение резервов снижения себестоимости продукции ОАО «Оршанский молочный завод». 54

Выводы.. 63

Литература. 68

Введение

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Поэтому когда предприятие решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Основная цель работы – анализ формирования и снижение затрат на производство молочной продукции ОАО «Оршанский молочный завод».

Задачи написания работы:

- определение понятия, видов и классификации издержек предприятия, методов управления затратами;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод»;

- выявление резервов и разработка мероприятий по их использованию и снижению себестоимости продукции предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа (цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, факторный анализ), так и традиционные методы экономической статистики (средних и относительных величин, графический, индексный, элементарные методы обработки рядов динамики).

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в работе использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе написания работы использовалась годовая бухгалтерская отчетность предприятия ОАО «Оршанский молочный завод» за 2002-2004 годы, учебная и методическая литература, научные статьи.

Экономическая характеристика ОАО «Оршанский молочный завод»

Дата: 2019-07-30, просмотров: 387.