Оборотные средства (оборотный капитал) это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому, целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Стадии кругооборота оборотного капитала показаны на схеме:

Деньги ® Закупки ® Товар (ресурсы) ® Производство ® Товар ® Реализация ® Деньги

Цепочку этих событий можно представить на отрезке горизонтальной линии, которая обозначает течение времени между операциями в месяцах. Период оборота денежных средств можно вычислить по информации, содержащейся в балансе предприятия (форма № 1) и отчете о финансовых результатах и их использовании (форма № 2). Для этого рассчитываются следующие показатели:

1. Оборачиваемость запасов сырья и материалов.

2. Оборачиваемость кредиторской задолженности.

3. Оборачиваемость запасов готовой продукции.

4. Оборачиваемость дебиторской задолженности.

5. Период оборота денежных средств (п.5 = п.1п.2+п.3+п.4).

Кругооборот капитала охватывает три стадии: заготовительную (закупки), производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые развертываются в определенное количество ресурсов для производства (или товары для продажи). В результате стадии закупок оборотный капитал из денежной формы переходит в производственную (предметы труда или товары). На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег (Д) и выручки (Д*) от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения. Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

В торговле основное место в составе средств занимают оборотные средства, которые делятся на нормируемые и ненормируемые. Основную часть нормируемых оборотных средств составляют товарные запасы текущего хранения. При анализе изучается наличие товарных запасов по себестоимости; малоценных и быстроизнашивающихся предметов – по остаточной стоимости (за вычетом износа), так как в финансовом плане нормативы по ним: установлены в аналогичной оценке.

Норматив оборотных средств представляет собой совокупность определенных по финансовому плану товарных запасов в ценах себестоимости, нормируемых денежных средств (в кассе и в пути) и прочих нормируемых активов (малоценные и быстроизнашивающиеся предметы, материалы для хозяйственных нужд, расходы будущих периодов).

Снижение фактического объема оборотных средств, вложенных в товарные запасы, против норматива – отрицательное явление. Оно свидетельствует о неполной обеспеченности товарооборота товарными ресурсами, в результате чего ухудшается торговое обслуживание населения, не обеспечивается выполнение плана товарооборота.

Соответствие фактических запасов товаров установленному нормативу проверяется при анализе товарооборота и финансового состояния. В обоих случаях методика почти одинакова, однако имеются некоторые особенности. В ходе анализа финансового состояния фактические запасы товаров принимают в расчет по себестоимости, запасы товаров текущего хранения определяют путем вычитания из общей суммы товарных запасов по себестоимости товаров сезонного накопления, но не общей их суммы, и только в прокредитованной части. Кроме того, фактический объем оборотных средств, вложенных в товарные запасы на конец квартала, сопоставляют с нормативом, установленным на истекший и предстоящий квартал. Отклонение фактического показателя от норматива в первом случае характеризует состояние оборотных средств на конец истекшего, а во втором случае – на начало предстоящего квартала.

В процессе анализа изучают соответствие между фактическими и установленными нормативами оборотных средств не только по товарным запасам, но и по денежным средствам, прочим активам и другим видам нормируемых оборотных средств. Нормативы по этим видам оборотных средств устанавливают в сумме.

Анализ соответствия фактического объема оборотных средств установленному нормативу по каждому их виду заканчивается разработкой мер, направленных на обеспечение соответствия между фактическими и нормируемыми объемами оборотных средств.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т. д.), а другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, ценные бумаги и т. д.) Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства – оборотные фонды и фонды обращения;

2) в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала – оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия – оборотные средства в запасах и затратах, денежные средства, расчеты и прочие активы;

7) в зависимости от материально-вещественного содержания – предметы труда (сырье, материалы, топливо и др.), готовая продукция и товары, денежные средства и средства в расчетах.

Деление оборотного капитала по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств в процессе производства и обращения. В таблице 8 приводится группировка состава оборотных средств предприятия в зависимости от их функциональной роли в процессе производства.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения, т. е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно, и что за ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против роста неплатежей.

Таблица 8

Состав и структура оборотных средств по их функциональной роли

в процессе производства

| Группа оборотных средств | Состав включаемых средств | Счета бухгалтерского учета |

| 1 | 2 | 3 |

| 1. Оборотные фонды (оборотные средства в сфере производства и в процессе производства) | 1.1. Производственные запасы: сырье основные материалы покупные полуфабрикаты топливо вспомогательные материалы малоценные и быстроизнашивающиеся предметы (по остаточной стоимости) 1.2. Средства в процессе производства: незавершенное производство полуфабрикаты собственной выработки расходы будущих периодов | 10-1 10-1 10-2 10-3 10-6 12-13 20 21 31 |

| 2. Фонды обращения (оборотные средства в сфере обращения) | 2.1. Нереализованная продукция: готовая продукция на складах предприятия отгруженная, но еще не оплаченная продукция товары для перепродажи 2.2. Денежные средства: касса расчетный счет валютный счет ценные бумаги прочие денежные средства расчеты с другими предприятиями и организациями | 40 45 41 50 51 52 58 55, 56, 57 60,76,67,68 |

Нормируемые оборотные средства получают отражение в финансовых планах (бизнес-плане) предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются. Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.) Обычно величина собственного оборотного капитала определяется как разность между итогом первого раздела пассива баланса и итогом первого раздела актива баланса (собственные средства минус внеоборотные активы). Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 от величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования. Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане. Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они представляются предприятию во временное пользование. Часть из них платная (кредиты и займы), другая – бесплатная (кредиторская задолженность).

Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане (стратегия финансирования).

В разных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигать успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Деление оборотных средств на быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся в каждый данный отчетный период деятельности предприятия. Может сложиться так, что остатки готовой продукции на складе предприятия реализуются быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности. Поэтому для каждого предприятия и для каждого отдельного периода существует своя индивидуальная группировка текущих активов по степени ликвидности.

Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные средства. Накопленные оценки реализуемости тех или иных видов оборотных средств за длительный период времени позволяют определить вероятность риска вложений в эти активы. Группировка оборотных средств по степени риска вложений капитала очень нужна финансовому менеджеру, задачей которого является контроль за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью – значит не допускать увеличения доли активов с высокой и средней степенью риска.

Дискуссионные вопросы состава оборотных средств.

Обычно различают основные средства – средства, которые участвуют в процессе производства многократно (это здания, сооружения, машины, оборудование и т. д.) и оборотные средства – используются в течение одного производственного цикла (это материалы, топливо, полуфабрикаты). Так в [4] оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота. Производственные оборотные фонды – это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения – это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

С другой стороны по своей экономической природе оборотные средства – это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств – обеспечение непрерывности и ритмичности производства. Так в [5] предлагается рассматривать следующий состав и структуру оборотных средств (см. табл. 9).

Таблица 9

Состав и классификация оборотных средств

| Оборотные средства | |||

| Производственные оборотные фонды | Фонды обращения | ||

| А) Производственные запасы | Б) Средства в затратах на производство | В) Готовая продукция | Г) Денежные средства и расчеты |

| 1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти 9. Малоценные и быстроизнашивающиеся предметы | 10. Незавершенное производство 11. Полуфабрикаты собственного изготовления 12. Расходы будущих периодов | 13. Готовая продукция на складе предприятия 14. Отгруженная (но неоплаченная) продукция | 15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

По назначению в производственном процессе (по элементам) оборотные средства подразделяют на следующие группы [10, с. 137].

А) Производственные запасы. Все элементы производственных запасов (1-9) выступают в трех формах.

1. Транспортный запас – со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1. Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т. п.)

2.2. Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками.

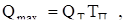

Размер максимального текущего запаса определяется по формуле

(2.1)

(2.1)

где Qmax – максимальный текущий запас соответствующего материала;

QT – объем среднесуточного календарного потребления;

Tп – величина интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

Б) Средства в затратах на производство.

10. Незавершенное производство – это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки.

11. Полуфабрикаты собственного производства (отливки, поковки, штамповки и т. д.).

12. Расходы будущих периодов – это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

В) Готовая продукция – это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

13. Готовая продукция на складе предприятия.

14. Отгруженная, но не оплаченная продукция.

Г) Денежные средства и расчеты (средства расчета):

15. Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы – это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

16. Доходные активы – это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

17. Денежные средства – это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

В классической схеме по характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот по следующей схеме [11]:

Д – ПЗ...ПР... ГП – Д1,

где Д – денежные средства, авансируемые хозяйствующим субъектом;

ПЗ – производственные запасы;

ГП – готовая продукция;

Д1 – денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

ПР... – процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

Принято выделять три стадии кругооборота.

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов – денежная стадия.

2. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию.

3. В результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

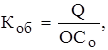

1. Коэффициент оборачиваемости (Коб) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

(2.2)

(2.2)

где Q – объем реализованной продукции;

ОСо – средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

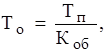

2. Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

(2.3)

(2.3)

где Тп – длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Дата: 2019-07-30, просмотров: 375.