Краткая характеристика объекта

Организационно-правовая форма и структура предприятия

Малое частное предприятие ООО "ЮМА" является обществом с ограниченной ответственностью.

Внутренняя среда организации – это часть общего окружения, которая находится в рамках организации. Она оказывает непосредственное воздействие на функционирование организации и состоит из нескольких элементов, каждый из которых включает в себя набор ключевых процессов и элементов организации, определяющих ее потенциал и возможности.

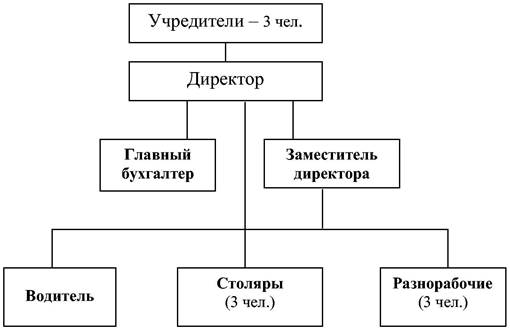

Организационная структура управления ООО "ЮМА" представлена на рисунке 1.

Рис. 1. Структура управления ООО "ЮМА"

Во главе ООО "ЮМА" находится совет учредителей, состоящий из учредителей предприятия. Он является координационным и управляющим центром и осуществляет руководство над предприятием.

Директор является главным менеджером организации. Он несет персональную ответственность за положение дел на предприятии, отвечает за подбор и расстановку кадров на предприятии и отчитывается перед учредителями.

Заместитель директора ведет учет и управление над производственными затратами, контролирует изменения в фактической себестоимости продукции. Он осуществляет внедрение новых и совершенствует действующие технологические процессы, контролирует качество продукции и соблюдение технологии. Следит за выполнением всех работ по обеспечению бесперебойной эксплуатации, обслуживания и ремонта механического и энергетического оборудования цеха, осуществляет техническое руководство, разрабатывает оперативно-календарные планы производства продукции. Заместитель директора курирует сбыт произведенной продукции и отвечает за поставки сырья.

Вместе с директором они руководят и отвечают за состояние работ, психологический климат в коллективе и за результаты всех видов его производственно-хозяйственной деятельности. Они распределяют работу, контролируют соблюдение технологической и трудовой дисциплины и обеспечивают достижение высоких конечных показателей.

Столяры, разнорабочие, водитель непосредственно участвуют в производственном процессе.

Система управления

Мотивация

Учитывая, что основные направления мотивационной системы были изложены выше, в данном разделе затронуты мотиваторы, касающиеся только аттестации. По нашему мнению, данный мотивационный блок должен включить в себя следующие направления мотивации.

Апробация мотивационной модели по результатам аттестации УР на обследованных и других предприятиях дала основание говорить о том, что, несмотря на отдельные недоработки в содержательной части, многие мотиваторы стали более существенно воздействовать на социальную и творческую активность работников и конечные результаты их деятельности, а также практически устранены формальные признаки в ее проведении. С другой стороны, стали более полно удовлетворяться потребности социального взаимодействия, потребности в уважении личности и самовыражении ее потенциальных возможностей.

При переходе к рыночным отношениям возник ряд проблем, решение которых в первую очередь связано с повышением персональной ответственности руководителей всех уровней управления за создание необходимых экономических, технических и социальных условий для коллективов предприятий и их структурных подразделений.

Особое место в решении существующих проблем занимают проблемы мотивации инженерно-управленческого труда, совершенствование которых должно, по нашему мнению, способствовать повышению роли УР в решении первоочередных задач использования достижений научно-технического прогресса, совершенствовании техники и технологии, организации производства и труда, что позволит резко снизить трудоемкость производимой продукции, повысить ее качество, удовлетворить потребности покупателей.

Именно совершенствование мотивационных систем призвано на практике обеспечить повышение социальной и творческой активности УР предприятий различных организационно-правовых форм собственности, объединение, а не разведение интересов в решении конкретно поставленных задач.

Примерные формы морального и материального стимулирования приведены на рисунках 6-10.

Материальная мотивация

| 1-ая модель |

| Материальная мотивация |

| Повышение должностного оклада |

| Разовые выплаты денежного вознаграждения по полугодиям (дифференцированно) |

| Дифференцированные денежные выплаты по итогам года |

| Дифференцированное повышение размера премий |

| Увеличение отчислений в пенсионный фонд работника |

| Продажа льготных акций |

Рис. 6.

Мотиваторы профессионального и должностного роста

| 2-ая модель | |

| Профессиональный и должностной рост | |

| Повышение категорий, классности (1,2,3 категория; 1,2,3 класс) | Рекомендации для продвижения по службе |

| Направление на учебу (вуз, университет) | Рекомендации по избранию в руководящие органы управления предприятия |

| Рекомендации в аспирантуру, магистратуру | |

| Направление на целевые курсы | Рекомендации по избранию в руководящие органы регионального управления |

Рис. 7.

Моральные стимулы

| 3-ая модель |

| Моральные стимулы |

| Награждение дипломом за высокое профессиональное мастерство |

| Награждение знаками отличия: Лучший менеджер, Лучший конструктор и т. д. |

| Рекомендации к награждению медалью, орденом России |

| Рекомендации для участия в государственных и межгосударственных конкурсах, выставках лучших научных разработок |

| Представление к поездкам в заграничные командировки |

Рис. 8.

Социально-натуральные мотиваторы

| 4-ая модель |

| Социально-натуральные мотиваторы |

| Выделение работникам на заработную плату товаров, выпускаемых предприятием |

| Покупка для работников продукции широкого спроса других предприятий (машины, телевизоры и другая бытовая техника) |

| Строительство и выделение в пользование работникам на бесплатной основе или с частичной оплатой дач, гаражей и т. д. |

| Льготная покупка вышеперечисленных товаров, включая продукты питания |

| Выделение льготных кредитов |

| Представление отсрочки платежей на определенный период |

Рис. 9.

Материальная мотивация

| 5-ая модель |

| Социальные мотиваторы |

| Бесплатное пользование дошкольными учреждениями |

| Бесплатное питание на работе |

| Бесплатное медицинское обслуживание |

| Кредитование получения образования |

| Оплата транспортных расходов |

| Бесплатное пользование спортивными сооружениями |

| Досрочный выход на пенсию за счет предприятия |

| Повышение квалификации за счет предприятия |

| Материальные гарантии по безработице |

| Покупка для работников жилья |

| Снижение норм выработки в связи с ухудшением здоровья |

| Скидка на покупку товаров |

| Выделение беспроцентных кредитов |

Рис. 10.

Общая площадь

Стоимость

арендуемых

помещений, руб.

Квартальная потребность

Стоимость **, руб.

Обоснование

древесины

прочих

материалов

1 м3

древесины

1 м2

прочих материалов

Общая

298233

*) Квартальная потребность материалов с учетом отходов (Уотх) определена по формуле: Уотх = Учст / Кисп

где Учст – квартальная потребность основных материалов в чистоте,

Кисп – коэффициент использования материалов (Кисп – 0,86), который учитывает разнообразные отходы в виде стружки, опилок, обрезков и т. д.

**) Стоимость основных материалов приведена с учетом транспортных услуг.

Оборотные

Источники формирования (финансирования)

Привлеченный капитал

Долгосрочные заемные средства

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

Долгосрочный капитал

Информация о размерах собственных источников средств представлена в основном в первом разделе пассива баланса предприятия и в 1 разделе формы № 5 приложения к балансу. Информация о заемных и привлеченных источниках средств представлена во втором разделе пассива баланса. Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура показана в табл. 10.

Рассмотрим источники собственных средств (собственный капитал).

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

- из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

- номинальной стоимости акций для акционерного общества (АО);

- имущественных паевых взносов (производственные кооперативы или артели);

- уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму до оценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т. п.

Фонды накопления – средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления – средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства – оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль – это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления – часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т. п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы. Долгосрочные кредиты – это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы – это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность. Кредиторы – это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Анализ оборотных средств

Анализ рентабельности

Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное предприятие с каждого рубля средств, вложенных в активы. Существует система показателей рентабельности. Можно выделить показатели, используемые в статистической практике для оценки эффективности применяемых в производстве авансированных ресурсов и текущих затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества промышленного предприятия.

Эффективность производственно-хозяйственной (коммерческой) деятельности промышленного предприятия отражает показатель балансовой (общей) рентабельности; эффективность использования текущих затрат живого и прошлого труда характеризует рентабельность продукции. Все большее применение находит показатель рентабельности продаж.

Система показателей рентабельности промышленного производства. Сферы их применения. Методика определения рентабельности

Общая (балансовая) рентабельность (RI) определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП):[1]

RI =П6 : КП. (2.18)

В практике финансового анализа вычисляют: 1) рентабельность суммарного капитала (совокупных активов)

R2 = ЧП : СА, (2.19)

где ЧП – чистая прибыль; СА – средняя величина активов;

2) рентабельность текущих активов

Rз = ЧП : ТА, (2.20)

где ТА – средняя величина текущих активов;

3) рентабельность реализованной продукции (R4). Существуют различные модели этого показателя. Для характеристики эффективности текущих затрат живого и прошлого труда рентабельность реализованной продукции определяют по формуле

R4 = ПР : И, (2.21)

где ПР – прибыль От реализации продукции; И – издержки производства (полная себестоимость реализованной продукции).

Для определения размера прибыли на рубль реализации рентабельность реализованной продукции определяют по формуле

R4=ЧП:ВР, (2.22)

где ВР – выручка от реализации продукции.

Рентабельность продаж определяется по формуле

R5 = ПР : ВР. (2.23)

В зависимости от конкретных задач анализа могут быть вычислены показатели рентабельности основного капитала, собственного капитала, рентабельности акционерного капитала, рентабельности инвестиций и др.

При расчете показателей рентабельности в странах с рыночной экономикой в числителе берут "прибыль от выплаты процента и налогов" (это соответствует прибыли от реализации продукции), чистую прибыль.

Важным показателем в инвестиционном анализе является рентабельность акционерного (собственного) капитала (РАК):

РАК = ЧП : АК, (2.24)

где АК – акционерный капитал.

Рентабельность акционерного капитала характеризует норму прибыли на вложенный в фирму собственный капитал.

Показатели рентабельности могут быть увязаны с помощью мультипликативных индексных моделей, что позволяет проводить факторный индексный анализ рентабельности.

Из перечисленных выше показателей рентабельности в статистической практике наиболее распространен показатель общей (балансовой) рентабельности.

Рассмотрим на примере показателя общей рентабельности методику факторного индексного анализа.

R1= П = Пб . Пр . И . ОК .

КП Пр И ОК КП (2.25)

В общем виде

у = абвг, (2.26)

где у = R1 – уровень общей рентабельности;

а = Пб : Пд– коэффициент изменения балансовой прибыли;

б =Пр : И – рентабельность реализованной продукции (R2);

в = И : ОК – число оборотов оборотного капитала, рассчитанное по полным затратам на реализованную продукцию;

г = ОК : КП – доля оборотного капитала в общей стоимости производственного капитала.

Для оценки влияния включенных в модель факторов на изменение общей рентабельности в отчетном периоде по сравнению с предыдущим используем схему взаимосвязанных факторных индексов.

Влияние каждого фактора на изменение общей рентабельности покажет отношение отчетного уровня данного фактора к предыдущему, а абсолютное изменение уровня общей рентабельности под влиянием изменения данного фактора будет равно произведению разности отчетного и предыдущего уровней этого фактора и соответствующих уровней других факторов.[2] Расчеты дают:

1) влияний изменения коэффициента балансовой прибыли (фактора а)

Δу(а) = (ai – ао) BiCidi = (1,02296 – 1,03500)0,19001 x 3,97564 х 0,10999 = -0,00100.

Следовательно, в отчетном периоде на промышленном предприятии увеличились внереализационные убытки, что снизило уровень общей рентабельности на 0,100 коп./руб.;

2) влияние изменения рентабельности реализуемой продукции (фактора в)

Δу(в) = ao(Bi – Bo)Cidi = 1,03500(0,19001 – 0,20000)3,97564 x 0,10999 = -0,00452.

Вследствие снижения рентабельности продукции общая рентабельность по промышленному предприятию уменьшилась на 0,452 коп./руб.;

3) влияние изменения оборачиваемости нормируемого оборотного капитала (фактора с)

Δу (С) =aoBo(Ci – Co)di = 1,035 • 0,2(3,97564 -3,34448)0,10999 = 0,01437.

Иначе говоря, вследствие ускорения оборачиваемости нормируемого оборотного капитала общая рентабельность увеличилась на 1,437 коп./руб.;

4) влияние изменения доли стоимости оборотного капитала в общей стоимости производственного капитала (фактора d)

Δу (а) = аоВосо(d1 – do) = 1,035 • 0,2 – 3,34448(0,10999 – 0,13000) = -0,01385.

Итак, изменение в структуре производственного капитала уменьшило общую рентабельность на 1,385 коп./руб.

Общее абсолютное (коп./руб.) изменение рентабельности промышленного предприятия равняется сумме влияний всех факторов:

(-0,100) + (-0,452) +(+1,437) + (-1,385) = -0,500 коп./руб.

Таким образом, понижение уровня рентабельности промышленного предприятия в отчетном периоде по сравнению с предыдущим обусловлено главным образом изменением в структуре производственного капитала, на что следует обратить особое внимание в следующем периоде.

В относительном выражении влияние рассмотренных факторов на изменение общей рентабельности определяется по следующей схеме индексов:

что дает:

0,9884 • 0,9500 • 1,1887 • 0,8461 = 0.944. или 94.4%.

Следовательно, снижение общей рентабельности на 5,6% является результатом:

снижения коэффициента изменения балансовой прибыли – на 1,2%;

изменения структуры производственного капитала – на 5,4%;

повышения коэффициента оборачиваемости оборотного капитала – на 18,9%;

снижения показателя рентабельности продукции – на 5%.

При оценке положения с использованием полученных промышленным предприятием кредитов на промышленном предприятии можно использовать следующие показатели.

1. Отношение суммы долгосрочных долговых обязательств ко всей стоимости основного капитала. Этот показатель служит для оценки структуры той части активов промышленного предприятия, финансирование которой происходит за счет привлечения заемных средств. Так как долгосрочные оглашения по лизингу также накладывают на фирму обязательство произвести рад фиксированных платежей, то стоимость обязательств по лизингу также включается в общую сумму долгосрочного долга. Дивиденды по привилегированным акциям также можно представить в виде серии фиксированных выплат. В данном случае привилегированные акции рассматриваются как собственный капитал и включаются вместе с обыкновенными акциями в подсчет общего акционерного капитала компании.

2. Соотношение заемных и собственных средств. Этот показатель используется для оценки той части активов промышленного предприятия, финансирование которой происходит за счет привлечения заемных средств.

Следует отметить, что оба приведенных показателя рассчитываются на основе бухгалтерских (отчетных), а не рыночных оценок. Рыночная стоимость компании служит окончательным свидетельством того, получат кредиторы свои деньги назад или нет. Поэтому специалисты, анализирующие финансовое положение промышленного предприятия, должны уделять большое внимание отношению номинальной суммы долговых обязательств к общей рыночной стоимости промышленного предприятия, т. е. суммы рыночных стоимостей акционерного капитала и долговых обязательств. Основная причина, по которой в экономической практике используют отчетные данные, заключается в трудности определения рыночной стоимости объектов имущества и обязательств промышленного предприятия.

В то же время не нужно обращать слишком большое внимание на. рыночную стоимость, так как она включает в себя также стоимость нематериальных активов, являющихся собственностью промышленного предприятия.

Эти активы не всегда могут быть немедленно проданы. Кроме того, если в деятельности промышленного предприятия происходят какие-то осложнения, то эти активы могут очень быстро исчезнуть. Поэтому лучше брать для расчетов бухгалтерские данные и полностью игнорировать нематериальные активы.

Хотя этот финансовый показатель рассчитывается на основе только долгосрочных долговых обязательств, менеджеры часто включают в расчеты все долговые обязательства.

Некоторые фиксированные обязательства не показываются в балансе промышленного предприятия, но просто отражаются в приложениях к отчетности, т. е. учитываются за балансом.

Например, промышленное предприятие обещает пенсионные выплаты своим сотрудникам. Если пенсионного фонда недостаточно для осуществления этих выплат, то рано или поздно промышленному предприятию придется найти эти деньги. Этот дефицит учитывается за балансом и в ряде случаев может быть больше, чем все другие долговые обязательства промышленного предприятия, вместе взятые. Менеджеры часто напрасно игнорируют эти обязательства.

3. Показатель покрытия процента. Этот показатель используется для оценки части активов промышленного предприятия, финансирование которой происходит за счет привлечения заемных средств. Определяется он отношением прибыли до уплаты процентов и налогов плюс начисленный износ к сумме уплаченных налогов. Иногда в расчетах можно использовать среднюю сумму прибыли за несколько лет, что позволяет сгладить временные подъемы и спады. Однако не следует забывать, что этот показатель не дает полной картины, так как кроме процентов существует целый ряд других фиксированных платежей.

4. Показатель изменчивости прибыли. Большая сумма долга представляет собой проблему лишь для промышленного предприятия, которая не уверена в своих будущих поступлениях. Отсюда полезно проследить изменчивость уровня прибыли промышленного предприятия за несколько лет. При этом не существует общепринятого показателя, характеризующего изменчивость прибыли. Так как прибыль может меняться от положительной до отрицательной величины, то нельзя просто измерять изменчивость в процентах. Выходом из положения может служить расчет соотношения между стандартным отклонением ежегодных изменений прибыли к среднему уровню прибыли, т. е. расчет коэффициента вариации.

Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов.

Экономическое содержание рентабельности тождественно понятию "прибавочная стоимость". Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода.

Основными функциями рентабельности являются: учетная, оценочная, стимулирующая. Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности. Как количественный показатель рентабельность представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения – между валовыми доходами и издержками обращения). Рентабельность, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.

По мере развития экономической теории определение понятия "рентабельность" постоянно уточнялось от самого простого определения – как доход, полученный от производства и реализации любого товара, до понятия чистой рентабельности. В настоящее время ее характеризуют с позиций двух уровней: микроэкономического и макроэкономического. Калькуляция рентабельности по существующей методике на макро- и микроуровнях различна. На уровне предприятия ее исчисление связано с процессом образования, а на государственном уровне с определением места рентабельности в доходе страны.

Понятие "рентабельность" имеет разные значения с позиции предприятия, потребителя, государства.[3] Но во всех случаях оно означает выгоду. Если предприятие (промышленное предприятие) работает рентабельно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на рентабельность поддерживать убыточные объекты, решать приоритетные социальные задачи.

Объектом экономических интересов государства является та часть "рентабельности", которую уплачивает предприятие в виде налога на рентабельность и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли рентабельности, остающейся в его распоряжении. За счет этой рентабельности предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении рентабельности связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники также заинтересованы в росте рентабельности предприятия, ибо тем самым увеличатся дивиденды, обеспечится увеличение их капитала.

В большинстве случаев получение рентабельности является результатом реализации (производства) товара (услуги), основанной на привлечении нескольких факторов и прежде всего труда и капитала. При этом понятие рентабельности связывается не только со стоимостью используемого капитала, но и с его обесцениванием, и с периодом, в течение которого происходит это обесценивание.

Рентабельность сложная и неоднозначная категория. Известный американский ученый-экономист Самуэльсон рентабельность определял как безусловный доход от факторов производства, как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности, как монопольный доход, как этическую категорию.

С развитием рыночных отношений все чаще стали говорить и о других ситуациях ее происхождения: рентабельность, заработанная благодаря инициативе предпринимателя, рентабельность, полученная при благоприятных обстоятельствах, неожиданная допускаемая и признанная органами государственной власти (соответствующим законодательством).

Важнейшими факторами, определяющими рентабельность, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник рентабельности), рациональное использование средств, достижение оптимальных объемов деятельности (т. е. выбор такого масштаба предприятия, который позволяет обеспечить оптимальную рентабельность). Доказано, что в плане рентабельности крупные предприятия не всегда самые лучшие. Рентабельность растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы рентабельности на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях ока способствует получению рентабельности (так называемый эффект рычага). Многие мелкие и средние предприятия боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит предприятие прибегать к дополнительным займам с целью обновления оборудования (ассортимента). А это может привести к состоянию пониженной платежеспособности и даже к банкротству. Внедрение инноваций как источник рентабельности предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров.

Основные факторы, характеризующие специфику деятельности: фондовооруженность, уровень издержек, динамика спроса, структура рынка (во Франции самый высокий уровень рентабельности производства сырья и материалов, производства потребительских товаров, сельскохозяйственной продукции, торговли).

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение рентабельности, способной обеспечить ее дальнейшее развитие. Рентабельность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них. В зависимости от положения предприятия на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной рентабельности, в краткосрочном – необходимой рентабельности при определенных объемах деятельности, и во все периоды – обеспечение конкурентоспособности предприятия. При этом максимизация рентабельности в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров рентабельности. Обеспечение необходимого объема рентабельности в долгосрочном и краткосрочном периодах обусловлено жизненно важными потребностями в развитии предприятия (промышленного предприятия), удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

С точки зрения бухгалтерского учета, рентабельность состоит из двух составляющих. Первый компонент – доход от обычной (повседневной) хозяйственной деятельности предприятия (определяется как разность между валовыми доходами от реализации и издержками обращения). При этом на величину рентабельности от хозяйственной деятельности оказывает влияние соответствующая методика исчисления издержек, затрат на содержание персонала, оценки стоимости основных фондов, запасов и других составляющих.[4]

Второй компонент – потенциальная рентабельность (доход от владения ценными бумагами, долговыми обязательствами и материальными ценностями). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов, безнадежных финансовых обязательств, использования сумм от ускоренной амортизации, резервов.

В систему прибылей и доходов отечественного коммерческого предприятия в соответствии с принятой методикой их исчисления входят, кроме рентабельности от реализации, рентабельность от прочей деятельности, доходы (за минусом расходов) от внереализационных операций.

Структура отдельных источников валовых доходов, а тем самым и рентабельности, типичная для современного государственного коммерческого торгового предприятия, только вступающего в рыночные условия хозяйствования, сложилась (в процентах) следующим образом:

доход от реализации товаров и продукции общественного питания 87,5

доход от внешнеторговых операций 9,3

излишки переучета 0,1

излишки перемеривания тканей 0,03

доход от сдачи металлолома, макулатуры 0,03

кредиторская задолженность 0,01

доход от оказания дополнительных услуг 0,04

превышение штрафов полученных над уплаченными 0,10

доход от продажи обмундирования 0,01

доход от сдачи имущества в аренду 0,01

разница курсов 0,02

дивиденды полученные 0,01

доходы от реализации прочих активов 0,01

доходы от развалючивання 0,10

проценты за хранение валюты 0,06

доходы от реализации СКВ 2,30

Методика исчисления рентабельности за рубежом несколько отличается от применяемой в отечественной практике, что обусловлено различиями в собственности, учете, отчетности. Зарубежные промышленного предприятия рентабельность за отчетный период определяют как разность стоимости чистых активов на начало и конец периода. Чистые активы подсчитываются путем вычитания из общей стоимости активов промышленного предприятия (стоимости недвижимости, машин и оборудования, запасов, долговых требований, ценных бумаг в портфеле) стоимости долгов третьим лицам (т. е. тем, кто не входит в число владельцев компании), суммы среднесрочной, долгосрочной и краткосрочной задолженности поставщикам и прочим кредиторам. Из полученной разности вычитают дополнительные взносы владельцев компании или прибавляют к ней сумму выплаченных возмещений им.

В зарубежной практике исчисляют чистую балансовую рентабельность (ЧБП) (для акционерных обществ) – это рентабельность после вычета налогов, но до ее распределения на дивиденды и отчисления в резервные фонды. Чистая рентабельность представляет собой валовую рентабельность, которая не учитывает обесценивание капитала, за вычетом затраченных средств, в том числе предназначенных на восстановление полностью использованной (самортизированной) части капитала. Чистая рентабельность в нашей практике определяется как разность между балансовой рентабельностью и налогами, выплачиваемыми предприятием из балансовой рентабельности.

Номинальная рентабельность характеризует фактически полученный ее размер.

Реальная рентабельность – это номинальная рентабельность, скорректированная на уровень инфляции. Она характеризует покупательную способность предприятия,

Минимальная, нормальная, целевая и максимальная рентабельности связаны с планируемым объемом деятельности, достижение каждой из них означает, что предприятие находится в зоне убыточности, безубыточности, рентабельности.

Минимальной считается такая рентабельность (Пmin), которая после уплаты налогов обеспечивает предприятию минимальный уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившийся за исследуемый период:

Пmin = К x МРР ,

100 – Сп (2.27)

где К – величина вложенного капитала; МРР – минимальный уровень рентабельности; Сп – ставка налога на рентабельность в соответствии с действующим законодательством.

Объем деятельности, соответствующий минимальной рентабельности, определяется по формуле:

Т= Иопост. + Пmin x 100 (2.28)

Увд – У ио пер.

Нормальная рентабельность соответствует средней норме рентабельности на капитал (НПК):

Пн = К x НПК

100 – Сп (2.29)

Под целевой рентабельностью понимается та рентабельность, которая остается после уплаты налогов и соответствует потребностям предприятия в его социальном и производственном развитии.

Под нормальной рентабельностью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. Если получаемая рентабельность ниже нормальной (определенный процент на вложенный капитал, который различается в зависимости от вида деятельности), то капитал устремляется в другую сферу. Бегство капиталов из нерентабельной отрасли в дальнейшем приведет к росту ее рентабельности, если спрос на данные товары (услуги) постоянен, и тогда самый меньший по массе капитал сможет получить нормальную рентабельность. Если же предприниматели в данной сфере деятельности получают более высокую, чем нормальная, рентабельность, то в эту отрасль устремится дополнительный капитал из отраслей, получающих нормальную рентабельность, и тем самым уровень рентабельности снизится до нормального.[5]

Максимальная рентабельность является основной целевой установкой для частного предприятия, ориентированного на достижение определенного притока денежных средств (наличности) в определенные периоды. Достижение максимальной рентабельности означает стремление к максимальному увеличению рентабельности в обороте или к ее росту на определенную величину, к снижению расходов до минимума или к тому, чтобы определенный уровень издержек не был повышен, к обеспечению ликвидности, т. е. к тому, чтобы предприятие в любой момент было в состоянии оплачивать свои срочные обязательства, к развитию мощностей предприятия. Максимальная рентабельность достигается при таком объеме деятельности, когда граничный доход равняется граничным затратам.

Показатель рентабельности – поток наличности, применяется в зарубежной практике и определяется путем прибавления к чистой рентабельности амортизационных отчислений, а также отчислений в фонд выбытия (выбытие не подлежащих амортизации активов – запасов, либо подлежащих амортизации, но попадающих под чрезвычайное обесценивание). Этот показатель применяется при оценке ликвидности и общей доходности предприятия (промышленного предприятия, компании).[6]

Зарубежные специалисты в аналитических целях применяют показатели валового и чистого самофинансирования, отражающие собой способность к самофинансированию.

Валовое самофинансирование исчисляется путем вычитания из потока наличности распределенной рентабельности. Чистое самофинансирование – разность между валовым самофинансированием и амортизационными отчислениями, а также отчислениями в резервные фонды.

Рентабельность (доход) также рассчитывается при помощи "потока наличности". Для этого к последнему прибавляют налог на корпорации и сумму по статье "Прочие резервные отчисления", за исключением той ее части, которая уже содержится в "потоке наличности", а также финансовые издержки по долгосрочным обязательствам и минус прочие рентабельности и доходы от финансовых операций.

Предпринимательский доход считается более точным, чем рентабельность.

Допустимая рентабельность зависит от степени признания государством, предприятием, профсоюзами, союзами предпринимателей и соответствующим законодательством необходимости получения рентабельности (для принятия бюджета) и от методов негосударственного регулирования (установить определенный уровень цен, соглашение производителей, оптовых и розничных продавцов).

Государство через налоговое законодательство может предусмотреть льготы по налогообложению. Тогда льготируемая часть рентабельности, направляемая на научно-техническое развитие или другие цели, будет считаться не облагаемой налогом рентабельностью.

Консолидация предприятий определяется экономической целесообразностью. Наличие нескольких мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных в большинстве случаев выгоднее, чем создание крупного предприятия (промышленного предприятия). Выгоды определяются возможностью экономии на налоговых платежах, снижения отрицательных последствий от рисковой деятельности в бизнесе, диверсификации деятельности.

Для оценки эффективности работы коммерческого предприятия недостаточно использования показателя рентабельности, поскольку наличие рентабельности еще не означает, что предприятие работает хорошо. Абсолютная сумма рентабельности не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие коммерческие предприятия, получившие одинаковую сумму рентабельности, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель – уровень рентабельности. Рентабельность целесообразно рассматривать с двух позиций – как объективную экономическую категорию и как количественный и качественный показатель.

Как объективная экономическая категория рентабельность характеризует доходность, финансовый результат хозяйственной деятельности предприятия.

Рентабельность – синтетический показатель, отражающий многие стороны деятельности торговых предприятий за определенный период.

В экономической теории применяется несколько определений категорий рентабельности:

1) рентабельность,

2) отношение полезного результата торговой деятельности в виде рентабельности к стоимости совокупных затрат на ее получение;

3) сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

4) интегральный показатель, обобщающий другие показатели эффективности.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Собственников (акционеров и учредителей) показатель рентабельности интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Если уровень рентабельности возрастает, то возрастает интерес к данному предприятию других потенциальных акционеров, цена акций в этом случае тоже возрастает. У предприятия появляется возможность не только дальнейшего развития данного вида деятельности, но и возможность получения более высоких дивидендов. И наоборот, при падении уровня рентабельности интерес к вложениям в данное предприятие падает.

Кредиторов и заемщиков денежных средств уровень рентабельности и его изменение интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития.

Динамика рентабельности коммерческого предприятия изучается также налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

В мировой практике достаточно широко используется система показателей рентабельности для оценки эффективности работы промышленного предприятия (компании), ее текущего положения, для сравнительного анализа привлекательности различных сфер бизнеса. Система коэффициентов рентабельности объединяет три класса:

1) рассчитываемые на основе рентабельности:

2) рассчитываемые для оценки отдачи производственных активов;

3) рассчитываемые на основе потоков наличных денежных средств.

Промышленное предприятие для организации производственного процесса привлекает значительное число работников. Расходы на оплату их труда занимают большой удельный вес в общей сумме текущих издержек. Поэтому для предприятия становится важным определение эффективности использования привлеченных трудовых ресурсов. Показатель рентабельности трудовых ресурсов характеризуется двумя частными показателями: рентабельностью в расчете на одного коммерческого работника, рентабельностью к среднедневной (среднегодовой) численности и в расчете на 1 рубль затрат, связанных с их содержанием (фонд оплаты труда, включая затраты на подготовку кадров и охрану труда и работников).

В странах с развитой рыночной экономикой в качестве показателя рентабельности выступает норма рентабельности на вложенный капитал. Его иногда называют коэффициентом рентабельности на активы. Он отвечает на вопрос, насколько хорошо работает предприятие, какую рентабельность приносят вкладываемые в бизнес фонды. В отечественной аналитической практике такие коэффициенты ранее не рассчитывались.

С переходом к рыночной экономике показатель рентабельности капитала становится одним из важнейших коэффициентов, характеризующих эффективность основных элементов ресурсов предприятия.

Воздействие финансово-кредитных рычагов на повышение рентабельности промышленного производства

Обобщающим показателем деятельности промышленного предприятия с точки зрения соотношения затрат и результатов можно назвать показатель соотношения стоимости реализованной продукции (услуг) (результат работы и реальные издержки производства продукции (услуг)) и затрат на производство. При этом следует учесть, что на конечный результат (продукцию) влияют две составляющие: внутренние организационно-экономические факторы и внешние, или рыночные, условия.

Первая составляющая включает в себя изменения производительность труда, технической характеристики производства, способа его организаций, т. е. то, что подвластно предпринимателю. Вторая же составляющая включает изменения, не зависящие либо мало зависящие от предпринимателя, главным образом изменения цен. С одной стороны, это цены на ресурсы (рабочую силу, сырье, материалы, топливо, энергию и т. п.), которые промышленное предприятие использует для производства продукта, а с другой – цены на изготовляемый продукт, которые могут изменяться от соотношения спроса и предложения на рынке.

Итак, эффективность работы промышленного предприятия можно выразить в виде отношения стоимости реализованной продукции (услуг) к затратам на производство:

Э = РП (2.30)

При анализе стоимости произведенной продукции в текущем году следует учитывать как изменение объема прироста произведенной и реализованной продукции, так и изменение цен на нее, а также изменение ассортимента выпускаемой продукции. В затратах (издержках производства) следует учитывать: изменение объемов производства, изменение цен на ресурсы, изменение норм расходования ресурсов на производство единицы продукта и изменение ассортимента выпускаемой продукции.

В качестве основного показателя экономической эффективности текущих издержек (потребления ресурсов) можно использовать показатель затрат на 1 руб. произведенной или реализованной продукции, тем более что в качестве факторов, влияющих на уровень и динамику показателя издержек, могут быть выделены и частные показатели использования (применения) ресурсов живого труда и средств труда.

В процессе такого комплексного анализа прежде всего определяют показатель затрат на 1 руб. стоимости продукции (Э), причем числитель (общую сумму текущих издержек) представляют в виде суммы четырех слагаемых, – издержек, связанных с использованием живого труда (ЖТ), издержек, связанных с использованием средств труда или основного капитала (СТ), издержек, связанных с использованием предметов труда (ПТ), и прочих издержек (ПР), учитывающих затраты основных факторов производства:[7]

Э = З =ЖТ + СТ + ПТ + ПР

РП РП РП РП РП (2.31)

Рост и развитие предприятия (промышленного предприятия) тесно связаны с выработкой и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности,

Росту рентабельности предприятия содействует манипулирование тремя переменными, определяющими его рентабельность:

1) ускорением товарооборачиваемости;

2) уменьшением массы издержек;

3) увеличением нормы рентабельности путем повышения цен.

Это самые основные переменные. Вместе с тем промышленного предприятия, успешно функционирующие на западном рынке, считают, что долгосрочная рентабельность компаний (фирм) зависит от значительно большего числа факторов (более 30), характеризующих состояние конкурентной ситуации, ситуации на рынке производителя, рыночной ситуации. И поэтому важно в процессе разработки стратегического плана управления рентабельностью не упустить из виду и ряд других важных факторов (капиталоемкость, относительное качество продукции (торговых услуг), относительную долю предприятия (компании) на рынке, производительность труда).

Между целями развития предприятия и факторами, их определяющими, существует тесная связь.

Если целью является обеспечение потребности в накоплениях на производственное развитие, тогда важнейшими факторами выступают структура реализации товаров и услуг, уровень торговых надбавок, цены реализации, объем, структура и эффективность использования ресурсного потенциала, размер рентабельности. Если цель – обеспечение устойчивого положения предприятия (промышленного предприятия), то она достигается на основе обеспечения устойчивых отношений с поставщиками, банками и другими контрагентами (количество проданных товаров, цена единицы) и достаточного размера рентабельности.

Если целью является удовлетворение интересов собственника имущества, важнейшими факторами, обеспечивающими се достижение, становятся объем собственных и привлеченных оборотных средств и эффективность их использования, размер рентабельности.

Если предприятия в качестве первоочередной цели определяют обеспечение социального потребления и социального развития коллектива, то основными факторами, которые должны быть использованы для ее достижения, выступают издержки обращения, численность и состав используемых трудовых ресурсов, меры государственного регулирования (нормы и нормативы отчислений в различные фонды социальной защиты населения и т. п., минимальная заработная плата, минимальный прожиточный уровень и т. п.), размер рентабельности.

Все вышеназванные цели и факторы сами находятся в тесной взаимосвязи и взаимообусловленности.

В экономической реальности рентабельность в большинстве случаев одновременно является полученной, заработанной и допускаемой.

Важно, чтобы все мероприятия, проводимые предприятием по росту рентабельности (при использовании всех возможностей), способствовали достижению важнейших целей развития предприятия (промышленного предприятия).

Обоснование целевого размера рентабельности предприятия

1) Определение объема товарооборота, при котором возможно получение целевой рентабельности.

2) Разработка ценовой политики и стратегии.

3) Формирование ассортиментной политики (определение оптимальной товарно-групповой структуры, соответствующей спросу населения и обеспечивающей достижение избранной цели.

4) Формирование ресурсной политики (товарное обеспечение, трудовые, материальные и финансовые ресурсы).

5) Управление валовыми доходами.

6) Использование возможностей эффективного размещения денег.

7) Управление издержками обращения

8) Оценка соответствия возможностей получения рентабельности ее целевой величине.

В практике работы промышленного предприятия имеются большие резервы роста рентабельности. Они носят характер традиционных (рост товарооборота, снижение издержек обращения и т. п.). В современных же условиях надо использовать для наращивания рентабельности не только традиционные пути, но и новые, открытые в ходе рыночных преобразований, приватизации. Среди них основными являются:

- формирование коммерческого ассортимента с учетом рентабельности товаров;

- новая философия взаимоотношений с контрагентами;

- использование возможностей рисковой деятельности;

- инновационная политика;

- оптимальные масштабы предприятия;

- использование возможностей меняющейся конъюнктуры рынка;

- акционирование;

- выгодное размещение денежных ресурсов и др.

Промышленные предприятия ежегодно сталкиваются с необходимостью выбирать товары для реализации из большого количества наименований. При этом, чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, т. е. покупатель заинтересован в возможности широкого выбора товаров или услуг. И в то же время необходимо обеспечить выгодность каждой коммерческой сделки.

Это означает, что целесообразно обеспечить взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, установлении обоснованной торговой надбавки, расходовании средств на осуществление коммерческой деятельности.

Размер чистой рентабельности, которую должно получить коммерческое предприятие при осуществлении коммерческой сделки, можно определить по формуле:

ЧП = (Цр – Цз) x К х (100 – НДС) – ИОК х ( 100 – Сп) , (2.32)

100

где ЧП – чистая рентабельность;

Цр – цена реализации;

Цз – цена закупки;

К – количество закупленного товара;

НДС – налог на добавленную стоимость;

ИОК – затраты, связанные с осуществлением коммерческой работы;

Cп – средний уровень налогов и обязательных платежей в процентах к балансовой рентабельности.

Выгодная закупка товаров, к примеру, сама по себе не означает еще высокой рентабельности. Поэтому важно обеспечить правильную сбытовую политику непосредственно в магазине, т. е. разместить товар так, чтобы он принес больше рентабельности. Все товары условно делятся на три группы высокого, среднего и низкого

уровня рентабельности. Рациональное размещение товаров с учетом вышесказанного позволяет максимизировать рентабельность и минимизировать затраты.

Пример. Сравнительный анализ реализации двух популярных видов стирального порошка позволяет выявить уровень доходов на один квадратный метр торговой площади (оценка прямой рентабельности товара). Первоначальный анализ, поскольку стиральный порошок "А" дает большую массу рентабельности, а его запасы быстро оборачиваются, приводит к заключению, что рентабельность продаж стирального порошка "А" выше, чем порошка "В". Однако сравнение рентабельности в расчете на 1 кв. м. торговой площади позволяет сделать обратный вывод. Рентабельность реализации порошка "В" выше. Наращивание массы рентабельности при продаже последнего сдерживается недостаточным выделением для него экспозиционной площади, что и предопределило ее потерю.

Размеры рентабельности коммерческого предприятия находятся в тесной зависимости от доли рентабельности в цене единицы продукции и скорости обращения товаров.

Увеличению рентабельности коммерческого предприятия способствует рост продажи товаров, обусловленный ростом числа новых покупателей, объемов покупок постоянными клиентами, снижением цен и стоимости самого процесса реализации.

В свою очередь такая возможность прироста товарооборота зависит от уровня организации торговли, степени внедрения маркетинга, эффективности управленческих решений.

В частности, новых покупателей можно привлечь более совершенной, чем у других предприятий, выкладкой товаров, хорошей рекламой и пропагандой, высокой репутацией и специализацией коммерческого предприятия, дополнительными торговыми услугами, более низкими ценами (при том же качестве продукции), легкостью приобретения (отсутствие очередей, широкий выбор товаров и т. п.), предложением покупателям товаров с учетом их покупательских привычек.

На решение об увеличении покупок постоянными клиентами влияют: демонстрация продукции, уровень реализации идей (связанных с удобствами для покупателя, полнотой ассортимента и т. п.), наличие в продаже товаров, пользующихся спросом населения, сопутствующих изделий, реклама принудительного ассортимента, уровень цен.

Увеличение объемов реализуемой продукции в результате снижения цен и стоимости торговых услуг возможно при реальном снижении стоимости предназначенной к реализации продукции, ускорении оборачиваемости товарных запасов, повышении управляемости запасами и закупками, ликвидации неходовых товаров, широком внедрении самообслуживания, повышении эффективности использования торговых площадей.

Деятельность коммерческого предприятия должна быть направлена на рост прибылей как для себя, так и для поставщиков товаров. Если у одного или другого предприятия имеются два-три предложения на продажу или покупку товаров по одинаковой .цене, как правило, выбирается предложение того предприятия, с которым установлены тесные контакты хозяйственного сотрудничества, которое в прошлом не однажды оказывало помощь в решении возникающих проблем в процессе производства, поставки и реализации продукции.

Современная экономическая теория и практика риск рассматривает как один из факторов формирования рентабельности. При этом некоторая часть рентабельности представляет собой вознаграждение за готовность идти на риск и за эффективное управление риском (значимость последнего в странах с развитой рыночной экономикой в последние годы возросла).

Первая часть понимания взаимодействия рентабельности и риска относится к периодам становления новых экономических отношений, новых открытий, создания новых предприятий (фирм). занятия новыми видами деятельности, совершенствования товарной политики, улучшения ассортиментной структуры товарооборота.

На этапе ускоренного развития экономики такое понятие риска несколько утрачивает свою актуальность и возрастает роль эффективного управления риском.[8]

С начала 20-х гг. нынешнего столетия понятие "рентабельности" ассоциируется с понятием "риск" и "неопределенность". Эта взаимосвязь была зафиксирована американским ученым Ф. Найтом, опубликовавшим в 1921г. в Нью-Йорке свою работу "Риск, неопределенность и рентабельность". В соответствии с концепцией Ф. Найта именно неопределенность является источником рентабельности или убытка. Задача предпринимателя состоит в том, чтобы оценить эту неопределенность и, используя инициативу, попытаться снизить ее и одновременно расширить область управляемого риска и тем самым добиться повышения шансов на получение высокой рентабельности.

Каждому виду хозяйственной деятельности присущи свои риски, обусловленные назначением, целевыми установками, функциональными зависимостями и особенностями осуществления отдельных операций данного вида деятельности.

Сущность коммерческого риска определяется спецификой коммерческой деятельности, которая характеризуется как целенаправленная деятельность, учитывающая требования рынка и связанная с поиском, выбором, продвижением товаров от производителей к потребителям и их реализацией.

Чтобы свести неопределенность при осуществлении коммерческой деятельности к минимуму, необходимо выбрать то ее направление или тот вариант инвестирования, который позволит получить более высокие результаты. Эффект в данном случае можно рассчитать по следующим формулам:

Эп=П/И, (2.33)

где П – рентабельность, И – инвестиции:

ЭВк = П/Кв , (2.34)

где ЭВк – эффективность вложения капитала; Кв – вложенный капитал;

Эз = П/З, (2.35)

где Эз – эффективность затрат; З – затраты.

Расчет эффекта по этой методике представляет собой шаг в выборе оптимального варианта направления деятельности. Следующим является построение аналитических таблиц, позволяющих сравнить различные варианты реализации стратегии с учетом риска.

Оптимальным будет тот вариант, который принесет предприятию более высокую рентабельность, соответствующую разработанным прогнозным целевым ориентирам, с учетом вероятности получения прогнозируемой рентабельности, скорректированной на риск.

Пример. В первом варианте прогнозируемая рентабельность 500 ден. ед., вероятность ее получения – 0,5, тогда рентабельность, скорректированная на риск, составит 250 ден. ед.

Во втором соответственно прогнозируемая рентабельность будет равна 400 ден. ед., вероятность ее получения – 0,8, а рентабельность, скорректированная на риск, – 320 ден. ед.

Таким образом, несмотря на то, что в первом варианте прогнозируемая рентабельность более высокая, оптимальным является второй вариант, где вероятность получения прогнозируемой рентабельности выше.

Вероятность получения рентабельности от осуществления рискового проекта зависит от положения самого предприятия, осуществляющего рисковую деятельность, и его готовности идти на риск, от положения предприятий-конкурентов, от активности и эффективности деятельности партнеров и контрагентов на рынке.

Готовность предприятия идти на риск характеризуется следующими группами показателей: ликвидностью, платежеспособностью, финансовой устойчивостью, рентабельностью, коммерческой активностью.

Основной путь преодоления неопределенности в рамках выбранного варианта стратегии – диверсификация риска в направлениях диверсификации деятельности; распределение риска между промышленными предприятиями-участниками товародвижения; закупка необходимого товара у нескольких поставщиков, передача риска страховой компании.

АКТИВ

Абсолютное значение, руб.

Удельные веса, %

Изменения

Таблица 20

Сравнительный аналитический баланс (пассив)

|

ПАССИВ | Абсолютное значение, тыс. руб. | Удельные веса, % | Изменения | |||||

| На начало года | Наконец года | На начало года | Наконец года | Абсолютные, млн. руб. | В удельных весах, % | В % на начало года | В % изменения итога | |

| 1. Собственный капитал | 818,21 | 1010,48 | 67,0 | 71,0 | 192,271 | 4,0 | 23,5 | 95,2 |

| 2. Долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 3. Краткосрочные заемные средства | 280,879 | 241,946 | 23,0 | 17,0 | -38,933 | -6,0 | -13,9 | -19,3 |

| 4. Кредиторская задолженность | 122,121 | 170,786 | 10,0 | 12,0 | 48,665 | 2,0 | 39,8 | 24,1 |

| ИТОГО | 1221,21 | 1423,21 | 100 | 100 | 202,003 | 0 | 49,49 | 100 |

Оценка финансовой устойчивости предприятия

Характеристику финансовой устойчивости предприятия ООО "ЮМА" и ее изменения за анализируемый период представим в виде таблицы 21.

Таблица 21

Анализ финансовой устойчивости, в руб.

| Показатели | На начало года | На конец года | Изменения, % |

| 1. Собственный капитал | 818210 | 1010481 | 123,5 |

| 2. Внеоборотные активы | 146545 | 298875 | 203,9 |

| 3. Долгосрочные пассивы | 0 | 0 | - |

| 4. Краткосрочные заемные средства | 280879 | 241946 | 86,1 |

| 5. Запасы | 525120 | 811232 | 154,5 |

| 6. Наличие собственных оборотных средств | 671665 | 711606 | 105,9 |

| 7. Наличие собственных и приравненных к ним оборотных средств | 671665 | 711606 | 105,9 |

| 8. Общая сумма средств для формирования запасов | 952544 | 953552 | 100,1 |

| 9. Излишек или недостаток собственных оборотных средств для формирования запасов | 146545 | -99926 | -68,0 |

| 10. Излишек или недостаток собственных и приравненных к ним оборотных средств для формирования запасов | 146545 | -99926 | -68,0 |

| 11. Излишек или недостаток общей суммы средств для формирования запасов | 427424 | 142230 | 33,3 |

В анализируемом периоде снизилась финансовая устойчивость предприятия, и из абсолютной она перешла в неустойчивую форму. Это объясняется тем, что темпы роста запасов значительно опережают темпы роста собственных оборотных средств. Тем не менее, степень финансовой неустойчивости на предприятии не выходит за рамки допустимой, так как величина привлекаемых для формирования запасов краткосрочных кредитов не превышает суммы стоимости производственных запасов и готовой продукции (стоимость готовой продукции составляет 121685 рублей, производственных запасов – 292043 руб. Их сумма 413728 рублей почти в два раза превышает величину краткосрочных кредитов).

Для повышения финансовой устойчивости предприятия можно порекомендовать следующие меры:

1) поиск резервов повышения прибыли и пополнения за счет нее собственных оборотных средств;

2) снижение объема запасов (необходимо провести анализ состояния и использования материальных ресурсов предприятия, в ходе которого должны быть выявлены неиспользуемые запасы, сверхнормативные запасы незавершенного производства и готовой продукции).

Для выявления общей характеристики финансовой устойчивости предприятия рассчитаем коэффициенты финансовой устойчивости предприятия на начало и конец года. Полученные данные сведем в таблицу 22.

Таблица 22

Коэффициенты финансовой устойчивости

| Наименование коэффициента | Нормативные ограничения | На начало года | На конец года |

| 1. Коэффициент автономии | >0,5 | 0,67 | 0,71 |

| 2. Коэффициент соотношения мобильных и иммобильных средств | 7,33 | 3,76 | |

| 3. Коэффициент маневренности | >0,5 | 0,82 | 0,70 |

| 4. Коэффициент обеспеченности собственными средствами | > 0,6 – 08 | 1,28 | 0,88 |

Коэффициенты финансовой устойчивости показывают, что в анализируемом периоде финансовое состояние относительно ухудшилось. Действительно, доля собственных средств, находящихся в мобильной форме, и доля запасов, обеспечиваемых собственными средствами, снизились с 82% до 70% и со 128% до 88% соответственно. Однако увеличилась доля собственных средств в общем объеме с 67% до 71%.

Ухудшение финансового состояния в анализируемом периоде относительно, неустойчивость финансового состояния предприятия находится в допустимых пределах, а само предприятие получило большую автономность.

Анализ ликвидности баланса

Потребность в анализе ликвидности баланса возникает в связи с необходимостью оценки степени способности предприятия платить по своим финансовым обязательствам.

Ликвидность баланса оценим при помощи системы коэффициентов [14], значения которых представлены в таблице 23.

Таблица 23

Показатели ликвидности баланса ООО "ЮМА"

| Наименование коэффициента | Нормативные ограничения | На начало года | На конец года |

| 1. Коэффициент абсолютной ликвидности | > 0,2 – 0,5 | 0,94 | 0,17 |

| 2. Коэффициент критической ликвидности | > 1 | 1,36 | 0,76 |

| 3. Коэффициент покрытия | >2 | 2,67 | 2,72 |

За анализируемый период значения коэффициентов абсолютной и критической ликвидности упали ниже критического уровня. Это говорит о том, что предприятие не может погасить кредиторскую задолженность ни в ближайшее время, ни при условии своевременного проведения расчетов с дебиторами, т. е. снизилась платежеспособность предприятия в краткосрочном периоде, хотя возможность предприятия рассчитаться с краткосрочной кредиторской задолженностью (при условии расчета с дебиторами, реализации готовой продукции и прочих элементов материальных оборотных средств) увеличилась на 5%, о чем говорит возросшее значение коэффициента покрытия.

Анализ трудовых показателей

Рекомендации по совершенствованию деятельности предприятия

Формирование миссии

При разработке миссии необходимо учитывать интересы определенных групп людей, оказывающих влияние на деятельность организации. К ним относятся: собственники организации, сотрудники организации, покупатели продукта, деловые партнеры, местное сообщество и общество в целом. Кроме того, должны быть учтены следующие пять факторов [11]:

1) история фирмы, в процессе которой вырабатывалась ее философия, формировались его профиль и стиль деятельности, место на рынке;

2) существующий стиль поведения и способ действия собственников и управленческого персонала;

3) состояние среды обитания организации;

4) ресурсы, которые она может привести в действие для достижения своих целей;

5) отличительные особенности, которыми обладает организация.

Учитывая названные факторы, миссия организации может быть сформулирована следующим образом:

"Предприятие призвано активно работать на рынке продуктов питании. Прекрасная компетентность руководителей и исполнителей организации предопределяет ее важное место на рынке, крепкие налаженные связи с деловыми партнерами, многолетнее сотрудничество и хорошая репутация у покупателей обязывают предприятие к плодотворной работе. Существование организации благоприятно сказывается на уровне занятости населения региона.

Создание организации преследуем несколько целей:

1) Получить и постепенно увеличить объемы наличных денежных поступлений;

2) Закрепиться на выбранном секторе рынка;

3) Способствовать решению проблемы утилизации и переработки лома, металлических отходов и т. п.

4) "Решить" проблему реализации металлопроката, лома, отходов, связанных с металлоработами;

5) Ослабить зависимость от конъюнктуры рынка;

6) Найти новую сферу приложения накопленного капитала;

7) Уменьшить риск, связанный с предпринимательской деятельностью;

8) Организовать новые рабочие места;

9) Планомерное решение задач социальной сферы для работников предприятия [12, с.116].

Оценка факторов

Среднее значение – 6 = – 2,15

Таблица 29

Определение финансового положения фирмы

| Факторы | Оценка факторов | ||

| 1. Отдача на вложение | Низкая | 3 | Высокая |

| 2. Финансовый рычаг | Несбалансированный | 3 | Сбалансированный |

| 3. Ликвидность | Несбалансированная | 2 | Сбалансированная |

| 4. Степень удовлетворения потребностей в капитале | Низкая | 2 | Высокая |

| 5. Поток платежей в пользу фирмы | Малый | 5 | Большой |

| 6. Выход с рынка | Сложный | 4 | Легкий |

| 7. Рискованность бизнеса | Высокая | 4 | Низкая |

| 8. Оборачиваемость запасов | Медленная | 6 | Быстрая |

Среднее значение 3,63

Таблица 30

Определение "привлекательности"(силы) отрасли

| Факторы | Оценка факторов | ||

| 1. Потенциал роста | Низкий | 5 | Высокий |

| 2. Потенциальная прибыльность | Низкая | 4 | Высокая |

| 3. Финансовая стабильность | Низкая | 3 | Высокая |

| 4. Технологическое know-how | Простое | 5 | Сложное |

| 5. Использование ресурсов | Неэффективное | 5 | Эффективное |

| 6. Капиталоемкость | Высокая | 3 | Низкая |

| 7. Выход на рынок | Легкий | 4 | Сложный |

| 8. Производительность (использование ресурсов) | Низкая | 6 | Высокая |

Среднее значение 4,38

Таблица 31

Определение стабильности среды

| Факторы | Оценка факторов | ||

| 1. Технологические изменения | Большие | 2 | Малые |

| 2. Темп инфляции | Высокий | 1 | Низкий |

| 3. Вариации спроса | Большая | 3 | Малая |

| 4 Разброс цен конкурирующих продуктов | Большой | 3 | Малый |

| 5. Барьеры (ограничения) для вхождения в рынок | Малые | 2 | Большие |

| 6. Давление конкурентов | Высокое | 3 | Низкое |

| 7. Спрос | Эластичный | 2 | Неэластичный |

Среднее значение – 6 = -3,71

Система координат методики SPACE

|

Рис. 13.

Данное расположение и направленность суммарного вектора характерна для так называемой стратегии "конкурентной позиции". Эта позиция характерна для "привлекательных" отраслей в сравнительно нестабильном окружении. Критический фактор – способность сохранить и упрочить финансовое положение фирмы.

Поведение фирмы – линия гибкого реагирования. Как следствие, эта позиция оказывается стратегически неустойчивой и часто приводит к краху.

Рекомендуемые стратегии:

1) Аккумулирование дополнительных финансовых ресурсов для усиления рыночного потенциала;

2) Расширение и (или) корректировка ассортимента выпускаемой продукции;

3) Укрепление службы реализации;

4) Инвестирование на повышение производительности;

5) Сокращение издержек.

Представляется необходимым, чтобы данный комплекс стратегий был реализован на предприятии, так как, в противном случае, организация со временем будет сдавать свои конкурентные позиции на рынке, что, в конечном итоге, может привести к финансовому краху.

Заключение

Проведённые исследования показали, что эффективное управление фирмой непременно требует от руководителей стратегического мышления и умения разрабатывать стратегию. Сегодняшним менеджерам приходится думать стратегически о положении, в котором находится компания, и о влиянии, которое на неё оказывают меняющиеся условия. Они вынуждены анализировать внешнюю среду достаточно тщательно, чтобы знать, когда вносить изменения в стратегию. Они должны быть достаточно хорошо знакомы с деятельностью компании, чтобы знать, какие изменения вносить в стратегию. Другими словами, стратегический менеджмент является фундаментом общего подхода к управлению всей компанией.

Преимуществами стратегического мышления, имеющего первостепенное значение в стратегическом менеджменте являются:

обеспечение направленности всей организации на ключевой аспект стратегии: "что мы стараемся делать и чего добиваемся?";

– необходимость менеджеров более чётко реагировать на появляющиеся перемены, новые возможности и угрожающие тенденции;

– возможность для менеджеров оценивать альтернативные варианты капитальных вложений и расширения персонала, т. е. разумно переносить ресурсы в стратегически обоснованные и высокоэффективные проекты;

– возможность объединить решения руководителей всех уровней управления, связанных со стратегией;

– создание среды, благоприятствующей активному руководству и противодействующей тенденциям, которые могут привести лишь к пассивному реагированию на изменение ситуации.

Последнее преимущество, заключающееся в поощрении активного управления, а не в простом реагировании на внешние факторы, приводит к тому, что новаторские стратегии могут стать ключом к улучшению результатов деятельности компании в долгосрочном плане. Из истории бизнеса известно, что высоких результатов добивались обычно компании инициативные и ведущие, а не те, которые просто реагировали на изменившиеся условия или защищались. Преуспевающие компании предпринимают стратегические наступления для обеспечения устойчивого конкурентного преимущества, а затем используют свою долю рынка, чтобы достичь превосходных финансовых результатов. Энергичное выполнение творческой, неординарной стратегии может вывести фирму на ведущие позиции, обеспечивая продвижение её товаров или услуг до тех пор, пока они не станут стандартом в данной отрасли.

Задача руководства по выработке направления развития включает разработку целей, постановку задач и формулирование стратегии. На ранней стадии процесса выработки направления управляющим нужно сформировать представление о том, куда вести организацию. Хорошо обдуманная формулировка миссии компании помогает направить усилия организации по пути, который определило руководство.

Вторым шагом по выработке направления является постановка стратегических и финансовых целей, которых должна достичь организация. Цели превращают миссию компании в специфическое задание для исполнения. Согласованные и поставленные цели должны быть трудными, но достижимыми, должны быть оговорены сроки и методы их исполнения. Другими словами, цели должны быть соразмерными и иметь конечные сроки исполнения.

Третий шаг включает в себя выработку стратегии для достижения целей, поставленных в каждой области деятельности организации. Корпоративная стратегия необходима для достижения целей на уровне корпорации, деловые стратегии – на уровне хозяйственного подразделения. Функциональные стратегии необходимы, чтобы определить задания для исполнения каждым функциональным отделом, а операционные стратегии нужны, чтобы достичь целей, поставленных перед каждой оперативной или географической единицей. В действительности стратегический план организации представляет собой совокупность унифицированных и взаимосвязанных стратегий. Различные стратегические проблемы адресованы на каждый управленческий уровень выработки стратегии. Как правило, выработка стратегии скорее является задачей сверху вниз, чем наоборот. Стратегия нижнего уровня поддерживает и дополняет стратегию высшего уровня и вносит вклад в достижение целей на более высоком уровне, охватывающем всю компанию.

Заключительный шаг – это приведение в соответствие выбранных общих стратегических подходов к ситуации в отрасли и положению фирмы, стоящей лицом к лицу с конкурентами. Необходимо быть уверенным, что выбранная стратегия полностью соответствует компетенции фирмы и её конкретным возможностям и выбранная стратегия учитывает все стратегические проблемы, с которыми сталкивается фирма.

Работа по реализации стратегии заключается в превращении стратегических планов в действия и в хорошие результаты. Критерием успешности реализации стратегии является полное достижение поставленных в стратегическом плане целей или его перевыполнение. Невыполнение плана означает, что стратегия плохо разработана, либо неверно реализована, либо и то и другое одновременно.

Принимая решения по реализации стратегии, менеджеры должны определить, какие внутренние условия необходимы для успешной реализации стратегического плана, и создать эти условия в возможно более короткие сроки.

Реализация стратегии – это функция не только высшего руководства, а работа для всей управленческой команды. Все менеджеры выступают как реализаторы стратегии в рамках своих полномочий и ответственности. Каждый из них должен определить, какие действия надо осуществить, какие шаги предпринять в своей сфере деятельности, чтобы достичь намеченных результатов. Для этого необходимо иметь план действий.

К трем основным действиям по построению организационной структуры управления фирмой относятся:

– назначение на ключевые посты подходящих для этого людей;

– наблюдение за тем, чтобы имеющиеся главные достоинства, ноу-хау, опыт и навыки, внутренние возможности обеспечивали выполнение всех видов деятельности, составляющих цепочку ценностей, на высоком профессиональном уровне;

– структурирование рабочих усилий и определение того, как должна выглядеть схема организационного построения компании.

Центральной задачей приведения структуры в соответствие со стратегией является использование стратегически значимых видов деятельности в качестве основных блоков при создании организационной структуры, а также поиск эффективных путей обеспечения связей на различных уровнях управления и между ними и координация соответствующих усилий различных подразделений и отдельных сотрудников. Другой важной задачей является принятие решения о централизации и определение того, могут ли неосновные виды деятельности выполниться за пределами компании более эффективно, чем самой компанией.

Изменение стратегии почти всегда требует перераспределения средств. Пересмотр бюджета в направлении создания обеспечивающих стратегию систем является решающим фактором в процессе её исполнения, потому что каждая организация нуждается в рабочей силе, оборудовании, денежных средствах и других ресурсах для выполнения стратегического плана. Выполнение новой стратегии влечёт за собой перераспределение ресурсов из одной сферы в другую – сокращение штатов и финансирования для незначительных по размерам хозяйственных подразделений, расширение штатов и финансовые вливания в стратегически важные подразделения и, наконец, полный отказ от проектов и действий, которые не имеют хороших перспектив.

Следовательно, если компания изменяет свою стратегию, управляющие компании пересматривают существующие политики и процедуры управления, корректируя те из них, которые не адаптированы к новым условиям и не соответствуют им.

И, наконец, создание корпоративной культуры, поддерживающей стратегию, очень важно для её успешного исполнения, так как культура формирует производственный климат и корпоративный дух, которые способствуют выполнению поставленных задач и вносят свой вклад в достижение успеха. Корпоративная культура определяется тем, почему и как осуществляется деятельность организации, каковы ценности и убеждения, которым следуют руководители, этические нормы, обязательные для всех, какая философия лежит в основе ключевых политик и какая моральная обстановка, а также каковы традиции, которых придерживается организация. Культура, таким образом, отражает атмосферу в компании и стиль её работы.

Философия, цели, нормы и принципы новой стратегии могут совпадать или вступать в противоречие с принципами корпоративной культуры. Тесная связь между стратегией и культурой ведёт к достижению максимальных результатов, слабая же порождает труднопреодолимые препятствия. Изменения, производимые в корпоративной культуре, требуют высокой степени компетентности со стороны руководства компании.

Таким образом, можно сделать следующие выводы:

1. Теоретические основы стратегического менеджмента, активно развиваемые в настоящее время в западной теории и практике управления, должны быть адаптированы к кризисным условиям России и широко использованы в отечественной науке и хозяйственной деятельности российских коммерческих фирм.