Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность.

Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внешняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности, с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

Для оценки финансовой устойчивости применяется система коэффициентов. Кратко рассмотрим их.

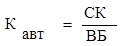

1. Коэффициент автономии (финансовой независимости) К авт:

,

,

где СК – собственный капитал;

ВБ – валюта баланса.

Этот коэффициент показывает удельный вес собственного капитала в его общей сумме. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятия. Нормативное значение 0,6-0,7.

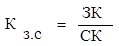

2. Коэффициент финансирования Кз.с. – это отношение заемного капитала к собственному.

Нормативное значение 0,7-0,8.

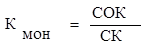

3. Коэффициент ликвидности собственного капитала Кман:

,

,

где СОК – собственный оборотный капитал.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. Нормативное значение 0,5-0,6.

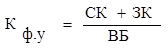

4. Коэффициент финансовой устойчивости – Кфу – это отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

Нормативное значение 0,6-0,7.

5. Коэффициент обеспеченности собственными оборотными средствами Ксоб.об:

Этот коэффициент характеризует долю оборотных средств в общей сумме собственного оборотного капитала. Нормативное значение не менее 0,1.

Из таблицы 11 видно, что :

Намечается положительная динамика коэффициента капитализации, который в конце отчетного периода снизился на 4,67 пункта, что говорит о том, что в течение отчетного периода значительно снизилась зависимость предприятия от заемных средств и, следовательно, намечается стабилизация финансовой устойчивости. Коэффициент маневренности на начало и на конец года ниже рекомендуемого уровня. Исходя из этого видно, что у предприятия отсутствует такой собственный капитал, которым можно свободно маневрировать.

Коэффициент автономии незначительно увеличился (на 0,03 пункта) и он в пределах нормы 0,35-0,7 показывает долю средств, вложенных собственниками в общую стоимость имущества фирмы. Это же подтверждают данные пассива баланса. Т.е. предприятие может, реализовав имущество, погасить долговые обязательства.

Коэффициент обеспеченности собственными оборотными средствами говорит о том, что оборотные активы формируются за счет собственных источников, т.к. значение 0,1 и 0,23 соответственно.

Анализируя совокупность показателей можно сказать, что положение предприятия финансовое устойчивое.

Дата: 2019-07-30, просмотров: 287.