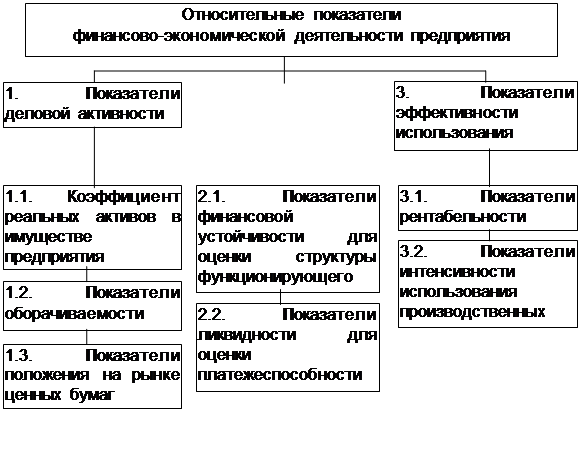

Классификация относительных коэффициентов финансово-экономической деятельности предприятия приведена на рисунке

|

Рисунок 2.1. Классификация аналитических коэффициентов финансово-экономической деятельности предприятия

Показатели деловой активности

Группа показателей деловой активности базируется на расчете и сравнении соотношений, в основе которых лежат различные статьи актива бухгалтерского баланса. Данную группу показателей также называют коэффициентами управления активами.

Коэффициент реальных активов в имуществе предприятия следует выделить отдельным показателем, т.к. он в какой-то мере определяет характер деятельности предприятия: занято предприятие производством продукции, выполнением работ и оказанием услуг или предприятие занимается торговой, снабженческой, сбытовой деятельностью. Предприятие, занятое производственной деятельностью, имеет, как правило, коэффициент реальных активов более 0,5 (или 50%). Для расчета коэффициента реальных активов и оценки его динамики составляется аналитическая таблица (форма произвольная) “Расчет и оценка динамики коэффициента реальных активов в имуществе предприятия”.

Значительное изменение удельного веса реальных активов в имуществе предприятия может свидетельствовать об изменении профиля и характера деятельности предприятия, например, от производственной к торгово-посреднической (или снабженческой).

Показатели оборачиваемости.

Предприятие заинтересовано, прежде всего, в ускорении оборачиваемости запасов и дебиторской задолжности и в замедлении оборачиваемости кредитной задолжности.

Однако, именно уменьшение скорости оборота запасов на конец отчетного периода (2007) на 0,05 пункта при увеличении скорости оборота дебиторской задолженности на 0,97 пункта привело к снижению продолжительности операционного цикла на 16,75 дня, то есть время пребывания предметов труда в производственном процессе уменьшилось.

В тоже время, увеличение длительности финансового цикла на 65,1 дня в конце отчетного периода является отрицательным моментом, поскольку увеличилась продолжительности оборота финансовых средств, вложенных в оборотные активы.

Таким образом, на предприятии необходимо вводить мероприятия по совершенствованию использования оборотных средств. Например, сократить время пребывания оборотных средств в незавершённом производстве, улучшить использование основных средств, прежде всего их активной части, усовершенствовать технологию производства.

В целом ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть этих средств либо использовать их для дополнительного выпуска продукции.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки от реализации и суммы прибыли.

Основные пути ускорения оборачиваемости капитала:

· сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

· улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

· ускорение процесса отгрузки продукции и оформления расчетных документов;

· сокращение времени нахождения средств в дебиторской задолженности.

Дата: 2019-07-30, просмотров: 336.