Управление активами, капиталом, инвестициями, рисками и другими аспектами финансовой деятельности торгового предприятия должно носить взаимосвязанный характер. Такая взаимосвязь обеспечивается в процессе комплексного управления финансовым состоянием торгового предприятия, его оптимизации.

Под оптимальным финансовым состоянием торгового предприятия понимается сбалансированность отдельных структурных элементов его активов и капитала, а также его способность обеспечивать высокий уровень эффективности их использования. Оптимизация финансового состояния торгового предприятия является одним из основных условий успешного экономического его развития в предстоящей перспективе, В это же время кризисное финансовое состояние торгового предприятия создает серьезную угрозу его банкротства.

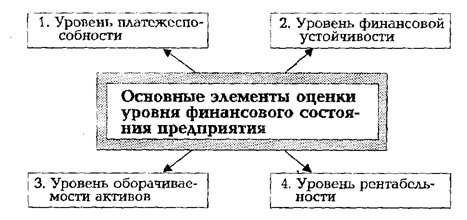

Уровень финансового состояния торгового предприятия характеризуется рядом элементов, основными из которых являются (рис. 16).

Рис. 16. Состав основных элементов оценки уровня финансового состояния торгового предприятия.

1. Уровень платежеспособности. Он позволяет охарактеризовать возможности торгового предприятия своевременно расплачиваться по своим финансовым обязательствам в зависимости от состояния ликвидности активов. Проведение такой оценки требует предварительной группировки активов торгового предприятия по уровню ликвидности, а его обязательств - по срочности погашения. Для оценки уровня платежеспособности торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент абсолютной платежеспособности («кислотный тест»). Он показывает, в какой степени неотложные финансовые обязательства торгового предприятия обеспечены имеющимися у него готовыми средствами платежа.

Расчет этого коэффициента производится по формуле:

А1

КАП = --------,

О1

где КАП - коэффициент абсолютной платежеспособности («кислотный тест»);

А1 - сумма готовых средств платежа (денежных активов и краткосрочных финансовых вложений);

О1 - сумма неотложных (со сроком погашения до одного месяца) финансовых обязательств предприятия;

6) коэффициент промежуточной платежеспособности. Он показывает, в какой степени все краткосрочные финансовые обязательства торгового предприятия могут быть удовлетворены за счет его высоколиквидных активов и готовых средств платежа. Расчет этого коэффициента осуществляется по формуле:

А2

КПП = ----------,

О2

где КПП - коэффициент промежуточной платежеспособности;

A2 - сумма готовых средств платежа и оборотных активов в высоколиквидной форме;

02 - сумма неотложных и других краткосрочных (со сроком погашения до 3-х месяцев) финансовых обязательств предприятия;

в) коэффициент текущей платежеспособности. Он показывает, в какой степени вся текущая задолженность торгового предприятия (сумма краткосрочных заемных средств) может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя осуществляется по формуле:

ОА

КТП = -------------,

КЗС

где КТП - коэффициент текущей платежеспособности;

ОА - сумма оборотных активов предприятия;

КЗС - сумма краткосрочных заемных средств, используемых предприятием.

2. Уровень финансовой устойчивости. Он позволяет определить уровень хозяйственного риска, связанного с формированием структуры источников капитала торгового предприятия, а соответственно и степень стабильности финансового обеспечения развития предприятия в предстоящем периоде. Для проведения оценки уровня финансовой устойчивости торгового предприятия используются следующие основные финансовые коэффициенты:

а) коэффициент автономии (КА). Он показывает в какой степени объем используемых торговым предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Алгоритм расчета этого показателя рассмотрен ранее;

б) коэффициент финансирования (КФ). Он показывает какой размер заемных средств (долгосрочных и краткосрочных) приходится на единицу собственного капитала, т.е. характеризует степень зависимости торгового капитала от внешних источников финансирования. Алгоритм расчета этого показателя рассмотрен ранее;

в) коэффициент долгосрочной финансовой независимости. Он показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала торгового предприятия, т.е. характеризует его независимость от краткосрочных заемных источников финансирования. Расчет этого показателя осуществляется по формуле:

СК + ЗКд

КДН = -----------------,

А

где КДН - коэффициент долгосрочной финансовой независимости;

СК - сумма собственного капитала предприятия;

ЗКд - сумма заемного капитала, привлеченного предприятием на долгосрочной основе;

А - общая сумма активов предприятия.

г) коэффициент маневренности собственного капитала. Он показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачиваемой его форме). Расчет этого показателя осуществляется по формуле:

СКоа

КМск = ----------------,

СК

где КМск - коэффициент маневренности собственного капитала;

СКоа - сумма собственного капитала предприятия, инвестированного в его оборотные активы;

СК - общая сумма собственного капитала предприятия.

3. Уровень оборачиваемости активов. Он позволяет определить уровень коммерческой активности торгового предприятия, показывая насколько быстро финансовые средства, инвестированные в активы, оборачиваются в процессе его торговой деятельности. Для проведения обобщающей оценки уровня оборачиваемости активов торгового предприятия используются следующие финансовые коэффициенты:

а) коэффициент оборачиваемости всех используемых активов. Он характеризует число оборотов активов торгового предприятия в рассматриваемом отрезке времени. Расчет этого показателя осуществляется по формуле:

Р

КОа = --------------,

А

где КОа - коэффициент оборачиваемости всех используемых активов;

Р - общая сумма реализации товаров в рассматриваемом периоде;

А - средняя стоимость используемых активов предприятия в рассматриваемом периоде (рассчитанная как среднехронологическая);

б) период оборота всех используемых активов. Он характеризует средний период времени, в течение которого совокупные активы торгового предприятия совершают полный хозяйственный оборот. Расчет этого показателя осуществляется по формуле:

А Д

ПОа = -------- = ------------,

Ро КОа

где ПОа - период оборота всех используемых активов, в днях;

А - средняя стоимость используемых активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году; 90 - в квартале; 30 - в месяце);

КОа - коэффициент оборачиваемости всех используемых активов.

4. Уровень рентабельности. Он позволяет оценить способность торгового предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и охарактеризовать общую эффективность использования активов и вложенного капитала. Для проведения обобщающей оценки уровня рентабельности в процессе характеристики финансового состояния торгового предприятия используются следующие основные показатели:

а) коэффициент рентабельности всех используемых активов (или коэффициент экономической рентабельности). Он показывает уровень чистой прибыли, генерируемой всеми активами торгового предприятия, находящимися в его использовании. Расчет этого показателя осуществляется по формуле:

ЧП

Ра = -----------,

А

где Pa - коэффициент рентабельности всех используемых активов;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

А - средняя стоимость используемых активов в рассматриваемом периоде;

б) коэффициент рентабельности собственного капитала (или коэффициент финансовой рентабельности). Он характеризует прибыльность собственного капитала, инвестированного в торговое предприятие. Расчет этого показателя осуществляется по формуле:

ЧП

Рск = ------------,

СК

где Рек - коэффициент рентабельности собственного капитала;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

СК - средняя стоимость собственного капитала предприятия в рассматриваемом периоде;

в) коэффициент рентабельности реализации товаров (или коэффициент коммерческой рентабельности). Он характеризует прибыльность торговой деятельности предприятия. Расчет этого показателя осуществляется по формуле:

ЧП

Рр = -----------,

Р

где Рр - коэффициент рентабельности реализации товаров;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

Р - общая сумма реализации товаров в рассматриваемом периоде.

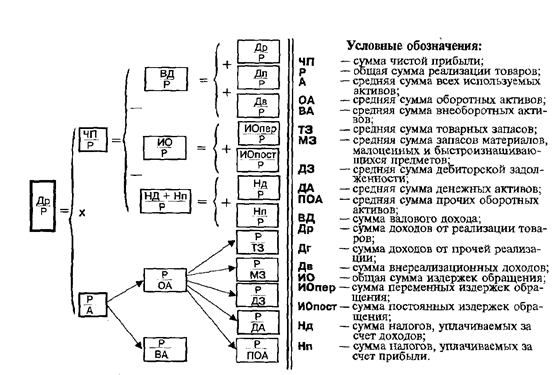

Проведение интегральной оценки финансового состояния торгового предприятия основано на использовании известной «модели Дюпона» (методика такого анализа впервые была разработана корпорацией «Дюпон»). Подробный алгоритм проведения такой оценки приведен на рис. 17.

Рис. 17. Схема финансового анализа по методике корпорации «Дюпон»

(применительно к торговым предприятиям).

В соответствии с этой моделью коэффициент рентабельности всех используемых активов торгового предприятия определяется произведением коэффициента рентабельности реализации товаров на коэффициент оборачиваемости всех используемых активов:

Ра = Рр х КОа,

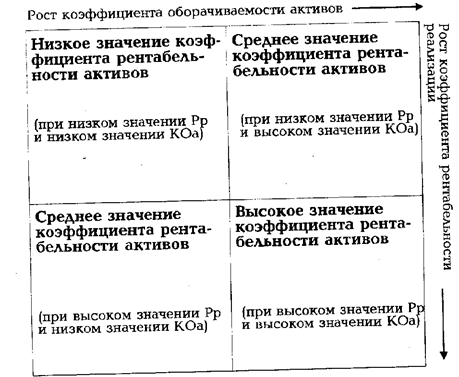

Для интерпретации результатов интегральной оценки финансового состояния торгового предприятия может быть использована специальная матрица, представленная на рис. 18.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности торгового предприятия (роста коэффициента рентабельности использования его активов) за счет оптимизации отдельных экономических и финансовых показателей в предстоящем периоде.

Финансовое планирование.

Оптимизация финансового состояния торгового предприятия обеспечивается в процессе финансового планирования. Финансовое планирование представляет собой процесс разработки системы мероприятий по обеспечению развитю торгового предприятия необходимыми финансовыми ресурсами, сбалансированности их источников и повышению эффективности финансовой деятельности в предстоящем периоде.

Рис. 18. Матрица оценки интегрального результата финансового состояния торгового предприятия

Исходными предпосылками финансового планирования на предприятиях торговли являются:

1. Основные направления развития предприятия в соответствии со стратегией торгового менеджмента.

2. Планируемые показатели экономического развития, в первую очередь, объемы торговой и инвестиционной деятельности; сумма доходов, издержек обращения и прибыли.

3. Избранная торговым предприятием политика финансирования его активов.

4. Целевые финансовые нормативы, установленные на торговом предприятии.

5. Прогноз конъюнктуры финансового рынка на предстоящий период.

6. Результаты оценки финансового состояния торгового предприятия в предплановом периоде.

Финансовое планирование на предприятиях торговли состоит из двух составных частей - текущего и оперативного планирования финансовой деятельности.

1. Текущее планирование финансовой деятельности заключается в разработке отдельных видов финансовых планов торгового предприятия, составляемых на предстоящий год с разбивкой по кварталам. В процессе текущего финансового планирования на предприятиях торговли разрабатываются обычно следующие виды финансовых планов: 1) план доходов и расходов по торговой деятельности; 2) план поступления и расходования денежных средств; 3) балансовый план; 4) план формирования и использования финансовых ресурсов. Степень детализации показателей каждого из видов финансового плана определяется торговым предприятием самостоятельно с учетом объема и специфики его деятельности, а также действующей практики организации финансового и управленческого учета.

План доходов и расходов по торговой деятельности разрабатывается на первоначальном этапе текущего финансового планирования, так как ряд его показателей используется на последующих этапах. Целью разработки этого плана является определение суммы чистой прибыли от торговой деятельности, остающейся в распоряжении предприятия в плановом периоде. В этом плане должна быть обеспечена четкая взаимосвязь планируемых показателей доходов, издержек обращения, налоговых платежей за счет доходов и прибыли, балансовой и чистой прибыли предприятия.

План поступления и расходования денежных средств разрабатывается на втором этапе текущего финансового планирования. Целью разработки этого плана является обеспечение постоянной платежеспособности торгового предприятия на всех этапах планового периода. Учитывая важную роль показателей этого плана в предотвращении угрозы банкротства торгового предприятия, они рассчитываются обычно в разрезе кварталов, а в рамках предстоящего квартала - в помесячной разбивке. В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода (при этом сумма первых двух показателей должна соответствовать сумме последних двух показателей).

При осуществлении внешнеэкономических операций денежные средства в иностранной валюте пересчитываются в национальную валюту.

Балансовый план торгового предприятия отражает прогноз состава его активов и структуры капитала и разрабатывается на третьем этапе текущего финансового планирования. Целью разработки балансового плана является определение возможного прироста отдельных активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной финансовой структуры капитала, обеспечивающей высокую финансовую устойчивость развития торгового предприятия в предстоящем периоде.

При разработке балансового плана используется укрупненная схема статей баланса торгового предприятия, отражающая требования его построения применительно к специфике конкретной организационо-правовой формы деятельности (общества с ограниченной ответственностью, акционерного общества и т.п.).

В процессе планирования структуры активов оптимизируется соотношение оборотных и внеоборотных их видов, а в составе оборотных активов - отдельных их групп по уровню ликвидности. При планировании структуры капитала оптимизируется соотношение собственных и заемных средств, а в составе заемных - средств, привлекаемых на кратко- и долгосрочной основе (эта оптимизация осуществляется с учетом избранной торговым предприятием политики финансирования его активов).

План формирования и использования финансовых ресурсов разрабатывается на заключительной стадии текущего финансового планирования. Целью разработки этого плана является аккумуляция и целенаправленное расходование финансовых ресурсов, обеспечивающих экономическое развитие торгового предприятия в предстоящем периоде.

В процессе текущего финансового планирования должна быть обеспечена взаимосвязь показателей всех четырех видов финансовых планов торгового предприятия.

2. Оперативное финансовое планирование заключается в детализации разработанных текущих планов по направлениям хозяйственной деятельности торгового предприятия, по отдельным хозяйственным операциям, по отдельным инвестиционным проектам и т.п. Оно предусматривает также разработку плановых финансовых показателей в разрезе более коротких интервалов времени (дней, недель, декад, месяцев). Основными видами оперативных финансовых планов торгового предприятия являются: 1) бюджет капитальных затрат и поступления средств (капитальный бюджет); 2) бюджет текущих денежных расходов и доходов (текущий бюджет); 3) график осуществления платежей (платежный календарь).

Капитальный бюджет разрабатывается на этапе осуществления реального инвестирования, связанного с новым строительством, реконструкцией и модернизацией основных средств в разрезе отдельных инвестиционных проектов и т.п. Он состоит из следующих двух разделов: 1) капитальные затраты; 2) поступление средств. Капитальные затраты представляют собой расходы по созданию или приобретению соответствующих материальных и нематериальных внеоборотных активов. К ним относят обычно первоначальную стоимость введенных в строй зданий и сооружений (или поэтапные расходы по их сооружению); стоимость новых видов машин и оборудования; стоимость приобретаемых нематериальных активов (патентов, "ноу-хау" и других) и т.п. Поступление средств при разработке капитального бюджета включает планируемый поток финансовых средств (инвестиционных ресурсов) в разрезе отдельных источников.

Текущий бюджет разрабатывается по отдельным хозяйственным операциям или видам деятельности торгового предприятия, не выходя по срокам за рамки одного квартала (в порядке конкретизации текущего плана доходов и расходов по торговой деятельности). Он состоит из следующих двух разделов: 1) текущие расходы; 2) доходы от хозяйственных операций (видов торговой деятельности). Текущие расходы представляют собой издержки обращения, связанные с осуществлением данной хозяйственной операции (смету текущих затрат по ней). Доходы от хозяйственной операции формируются в основном за счет реализации товаров, платных торговых услуг или других видов хозяйственной деятельности торгового предприятия.

Платежный календарь разрабатывается по отдельным видам движения денежных средств (налоговой платежный календарь, платежный календарь по расчетам с поставщиками товаров и т.п.) и по торговому предприятию в целом. Обычно он составляется на предстоящий месяц (в разбивке по дням, неделям или декадам). Он состоит из следующих двух разделов: 1) график расходования денежных средств; 2) график поступления денежных средств, График расходования денежных средств представляет собой отражение сроков и сумм платежей торгового предприятия по всем (или конкретным) видам его финансовых обязательств. График поступления денежных средств фиксирует сроки и суммы предстоящих платежей в пользу торгового предприятия. Платежный календарь конкретизирует текущий план поступления и расходования денежных средств, обеспечивая постоянную платежеспособность торгового предприятия.

Дата: 2019-07-30, просмотров: 392.