Управление формированием собственных финансовых ресурсов представляет собой процесс обеспечения их привлечения из различных источников в соответствии с потребностями развития торгового предприятия в предстоящем периоде. Основная цель этого управления состоит в формировании необходимого уровня самофинансирования производственного развития предприятия.

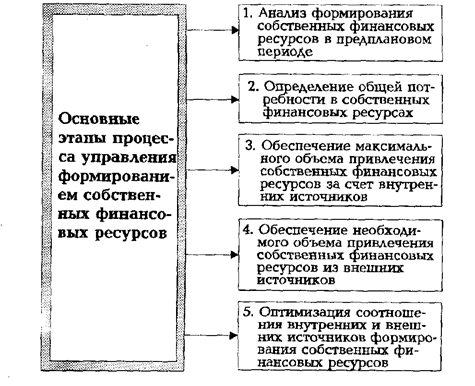

Процесс управления формированием собственных финансовых ресурсов включает следующие основные этапы (рис. 14).

1. Анализ формирования собственных финансовых ресурсов в предплановом периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития торгового предприятия.

На первой стадии анализа изучаются общий объем прироста собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и товарооборота торгового предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов предприятия в предплановом периоде.

На второй стадии анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов; затем в разрезе каждой из указанных групп рассматривается удельный вес конкретных источников их формирования, рассчитывается стоимость привлечения собственного капитала за счет различных источников.

На третьей стадии анализа оценивается достаточность собственных финансовых, ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия», который рассчитывается по следующей формуле:

Рис. 14. Содержание основных этапов внутренних и внешних источников формирования собственных финансовых ресурсов.

D СФР

Ксф = ----------------,

D ФП

где Ксф - коэффициент самофинансирования развития торгового предприятия;

D СФР - общая сумма собственных финансовых ресурсов, сформированных в рассматриваемом периоде;

D ФР - общая сумма всех финансовых ресурсов, сформированных в рассматриваемом периоде.

Динамика этого показателя будет отражать тенденцию обеспеченности развития торгового предприятия собственными финансовыми ресурсами.

2 Определение общей потребности в собственных финансовых ресурсах. С учетом ранее рассчитанных плановых показателей эта потребность определяется по следующей формуле:

Пк х Уск

Псфр = --------------- - СКн + Пр,

100

где Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планируемого периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме (в соответствии с оптимизированной финансовой структурой капитала);

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов торгового предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

В последние годы торговым предприятиям разрешено применять метод ускоренной амортизации активной части основных средств, что увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника. Однако следует иметь в виду, что рост суммы амортизационных отчислений в процессе проведения ускоренной амортизации отдельных видов основных средств приводит к соответствующему уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы, т.е. из следующего критерия:

ЧП + АО ————— СФРмакс.,

где ЧП - планируемая сумма чистой прибыли предприятия;

АО - планируемая сумма амортизационных отчислений;

СФРмакс. - максимальная сумма собственных финансовых ресурсов, формируемых за счет внутренних источников.

4. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле:

СФРвнеш = Псфр - СФРвнут,

где СФРвнеш - потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

СФРвнут - сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

5. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих двух критериях:

а) обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов- Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет средств сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанного плана формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Управление привлечением заемных средств.

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

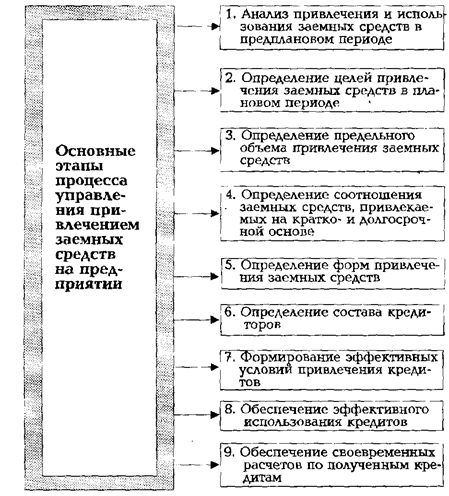

Процесс управления привлечением заемных средств на торговом предприятии включает следующие основные этапы (рис. 15).

Рис. 15. Содержание основных этапов процесса управления привлечением заемных средств на торговом предприятии.

1. Анализ привлечения и использования заемных средств в плановом периоде. Целью такого анализа является выявление состава и форм привлечения заемных средств предприятием, а также эффективность их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в предплановом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объема реализации товаров и суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируется в динамике удельный вес финансовых кредитов, товарных кредитов и устойчивых пассивов в общей сумме заемных средств торгового предприятия.

На третьей стадии анализа определяется период привлечения заемных средств. В этих целях проводится их группировка по привлечению на кратко- и долгосрочной основе, изучается динамика состава заемных средств по этому признаку и их соответствие объему оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими финансового и товарного кредитов. Эти условия анализируются с позиций их соответствия текущей конъюнктуре финансового и потребительского рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели среднего периода оборота и уровня рентабельности заемных средств. Первый из этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты этого анализа служат для оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в плановом периоде. Заемные средства привлекаются торговым предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств торговыми предприятиями являются:

а) пополнение планируемого объема постоянной части оборотных активов. В настоящее время большинство предприятий торговли не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала (т.е. использовать умеренную модель финансирования активов). Значительная часть этого финансирования осуществляется за счет заемных средств. В системе целей привлечения заемных средств торговыми предприятиями эта цель на современном этапе является приоритетной;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало торговое предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов торгового предприятия (новое строительство, реконструкция). Для этой цели заемные средства привлекаются обычно на долгосрочной основе;

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется на короткие сроки и в небольшом объеме.

3. Определение предельного объема привлечения заемных средств. Максимальный объем привлечения заемных средств диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа, при котором его эффект будет максимальным. С учетом плановой суммы собственного капитала и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. В рамках предельного объема заемных средств, формирующего наибольший эффект финансового левериджа, определяется соотношение собственного и заемного капитала, обеспечивающее достаточную финансовую устойчивость предприятия в предстоящем периоде не только с позиций самого торгового предприятия, но и с позиций возможных его кредиторов (что обеспечит впоследствии снижение стоимости привлечения заемных средств).

С учетом этих требований и ранее определенного показателя финансовой структуры капитала торговое предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Определение соотношения заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:а) срок полезного использования; б) льготный (грационный) период; в) срок погашения.

а) срок полезного использования - это период времени, в течение которого торговое предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

6) льготный (грационный) период - это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения - это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практики установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на торговом предприятии.

Он определяется по формуле:

СПз ПП

ССз = ------ + ЛП + ----------,

2 2

где ССз - средний срок использования заемных средств,

СПз - срок полезного использования заемных средств;

ЛП - льготный (грационный) период;

ПП - срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств, по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе может быть оптимизировано также с учетом стоимости их привлечения.

5. Определение форм привлечения заемных средств. Заемные средства привлекаются для обслуживания хозяйственной деятельности торгового предприятия в следующих основных формах: а) в форме товарного.кредита; б) в форме финансового кредита; в) в прочих формах.

Товарный кредит занимает основное место среди форм привлечения заемных средств торговым предприятием на современном этапе. Для привлекающих его торговых предприятий он является самой маневренной формой финансирования за счет заемных средств наименее ликвидной части их оборотных активов - товарных запасов. При этом он позволяет автоматически сглаживать сезонную потребность в финансировании оборотных активов (их переменной части), связанную с сезонным расширением объема реализации товаров. Особенно возрастает роль товарного кредита при импорте товаров в процессе осуществления торговым предприятием внешнеэкономических операций.

В современной практике выделяют следующие основные виды товарного кредита:

а) товарный кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению;

б) товарный кредит с оформлением векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями (разница между ними состоит в том, что последний может быть передан любому третьему лицу путем индоссамента). Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: по предъявлению; в определенный срок после предъявления; в определенный срок после составления; на определенную дату;

в) товарный кредит по открытому счету. Он используется в хозяйственных отношениях торгового предприятия с его постоянными поставщиками при многократных поставках заранее согласованного ассортимента товаров мелкими партиями (хлебобулочных изделии, молочной продукции и т.п.). В этом случае поставщик относит стоимость отгруженных товаров на дебет счета, открытого торговому предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц);

г) товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной торговой операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнатора) с поручением реализовать их. Расчеты торгового предприятия с консигнантом осуществляются лишь после того, как поставленный товар реализован. В этом случае товарный кредит носит для торгового предприятия самый безопасный в финансовом отношении характер.

В процессе привлечения различных видов товарного кредита должны быть исключены внефинансовые формы воздействия на торговое предприятие со стороны кредиторов (навязывание ненужного ассортимента товаров и продукции низкого качества, требования прекращения коммерческих отношений с конкурентами продавца и т.п.).

Финансовый кредит, осуществляемый в прямой денежной форме, используется торговыми предприятиями в настоящее время в ограниченных размерах, так как стоимость его привлечения во многих видах превышает обычно уровень рентабельности активов торгового предприятия (при котором дифференциал финансового левериджа имеет отрицательное значение). Этот кредит предоставляется банками, налоговыми органами (в форме налогового кредита), другими хозяйствующими субъектами, государственными и негосударственными фондами и т.п.

Основными кредиторами торговых предприятий по этой форме кредита выступают коммерческие банки, которые предоставляют его в следующих основных видах:

а) бланковый (необеспеченный) кредит. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание торгового предприятия. Хотя формально он и носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия и его средствами на расчетном и других счетах в этом же банке. Этот кредит предоставляется на краткосрочный период;

б) контокоррентный кредит («овердрафт»). Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает торговому предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Сальдирование поступлений и выплат по контокоррентному счету торгового предприятия происходит через установленные договором промежутки времени с расчетами кредитных платежей;

в) открытие кредитной линии. Так как потребность в краткосрочном финансовом кредите не всегда может быть предусмотрена с привязкой к конкретным срокам его использования, договор о нем торговое предприятие может оформить с банком предварительно в форме открытия кредитной линии. В этом договоре обусловливаются сроки, условия и предельная сумма предоставления финансового кредита, когда в нем возникнет реальная потребность. Обычно кредитная линия открывается на срок до одного года;

г) ломбардный кредит. Такой кредит может быть получен торговым предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочньк облигаций и т.п.), которые на период кредитования передаются банку. Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Этот вид кредита носит краткосрочный характер;

д) ипотечный кредит. Этот вид кредита предоставляют обычно банки, специализирующиеся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятия в целом («ипотечные банки»).

При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи торговым предприятиям необеспеченных долговых ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования;

е) прочие виды кредита. В составе этих видов можно отметить авальный кредит, консорциальный кредит, кредит под уступку обязательств дебиторов и другие, к которым предприятия торговли в настоящее время практически не прибегают.

Выбор форм и видов привлечения заемных средств осуществляется торговым предприятием самостоятельно исходя из целей и специфики его хозяйственной деятельности.

6. Определение состава кредиторов. Состав кредиторов торгового предприятия определяется целями и формами привлечения заемных средств. Основными кредиторами торгового предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условии привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита: б) ставка процента за кредит: в) условия выплаты суммы процента; г) условия выплаты основной суммы долга: г) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит - на срок реализации инвестиционного проекта; товарный кредит - на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Национального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для торгового предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

8 Обеспечение эффективного использования кредитов.

Критерием такой эффективности выступает разница между периодом использования кредита и периодом обращения активов, на формирование которых он привлекался. Чем выше положительное значение этой разницы, тем эффективней использование привлеченного кредита и выше возможности ускорения его возврата.

9. Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения расчетов по наиболее крупным кредитам на торговом предприятии может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов и возврату основной суммы долга включаются в график денежного потока («платежный календарь») и контролируются в процессе текущего мониторинга финансовой деятельности торгового предприятия.

В процессе управления привлечением заемных средств необходимо иметь в виду, что кредит во всех его формах и видах очень опасный финансовый инструмент и пользоваться им нужно очень умело и осторожно. В противном случае это может привести к снижению делового имиджа торгового предприятия, значительным убыткам и даже к банкротству.

Дата: 2019-07-30, просмотров: 392.