В финансовой деятельности хозяйствующего субъекта различаются активы и пассивы. Активы хозяйствующего субъекта - это совокупность имущественных прав, принадлежащих ему. Сюда входят основные средства, нематериальные активы, оборотные средства. Пассивы хозяйствующего субъекта - это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность. К пассивам не относятся дотации, субвенции, собственные средства и другие источники. Субвенция - вид денежного пособия со стороны государства из внебюджетных фондов. Субвенция в отличие от дотации предоставляется на финансирование определенного мероприятия и подлежит возврату в случае нарушения ее целевого использования.

Источники финансовых ресурсов.

Финансовые ресурсы образуются за счет целого ряда источников. По форме права собственности различаются на две группы источников: собственные денежные средства и чужие. Источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; кредитная задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта; средства, полученные от продажи ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; кредит и займы; средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.).

Прибыль.

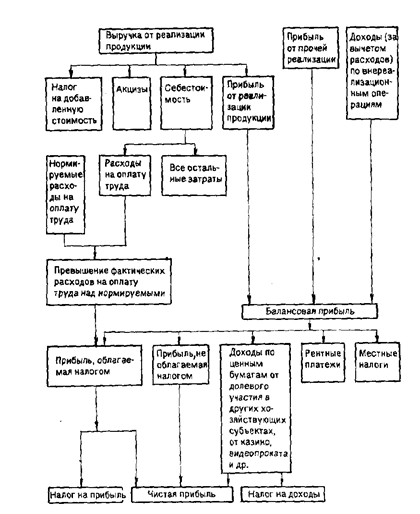

На хозяйствующем субъекте функционирует целая система прибылей и доходов. Экономическое содержание категорий «прибавочная стоимость» и «прибыль» практически адекватно. Категория «доход» в отличие от категории «прибавочная стоимость» включает в себя доходы на оплату труда. Система прибылей и доходов состоит из прибыли от реализации продукции, прибыли от прочей реализации, доходов по внереализационным операциям (за вычетом доходов по этим операциям), балансовой (валовой) прибыли, чистой прибыли. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом (рис. 3).

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль сводная до бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Рис.3. Схема формирования чистой прибыли хозяйствующего субъекта.

Консолидированная отчетность имеет две основные особенности.

1. Она не является отчетностью юридически самостоятельного хозяйствующего субъекта и имеет явно выраженную аналитическую направленность. Цель такой отчетности заключается не в выявлении налогооблагаемой прибыли, а в получении общего представления о деятельности корпоративной семьи хозяйствующих субъектов.

2. Консолидация - это не простое суммирование одноименных статей финансовой отчетности хозяйствующих субъектов корпоративной семьи. В процессе консолидации исключаются любые внутрикорпоративные финансово-хозяйственные операции, и в консолидированной отчетности показываются лишь активы и пассивы, доходы и расходы от операций с третьими лицами,

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость специального налога, акцизов, экспортных тарифов (для экспортной выручки) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется либо по мере ее оплаты (при безналичных расчетах - по мере поступления денежных средств за товары на счета в учреждения банков, а при расчетах наличными деньгами - по поступлении средств в кассу), либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров. Валютная выручка, остающаяся в распоряжении хозяйствующего субъекта и перечисленная на его валютный счет, пересчитывается г рубли по курсу, котируемому Центральным банком России.

В отраслях сферы товарного обращения (торговля, общественное питание, материально-техническое снабжение, заготовки) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике зачастую вместо термина «выручка» используется термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых надбавок (скидок) и наценок.

Себестоимость продукции {работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Полная характеристика состава всех затрат, входящих в себестоимость, приводится в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), н о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства РФ от 5 августа 1992 г. № 552. Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов:

прочие затраты.

В свою очередь, материальные затраты включают стоимость:

приобретаемых сырья и материалов, которые входят в состав вырабатываемой продукции (работ, услуг);

покупных материалов, используемых для обеспечения нормального технологического процесса, для упаковки, других производственных нужд (проведение испытаний, ремонт, эксплуатация основных фондов и пр.), запасных частей для ремонта оборудования, инструментов, инвентаря, спецодежды и других малоценных предметов;

покупных комплектующих изделий и полуфабрикатов;

работ и услуг производственного характера, выполняемых сторонними предприятиями, не относящихся к основному виду деятельности. Это выполнение отдельных операций по изготовлению продукции, проведение испытаний для определения качества сырья, контроля за соблюдением технологических процессов, ремонта основных фондов; транспортные услуги сторонних организаций по перевозке грузов внутри предприятия и доставка продукции на склады, до станции (порта, пристани) отправления;

природного сырья (отчисления на воспроизводство минерально-сыръевой базы, на рекультивацию земель, плата за древесину, отпускаемую на корню, плата за воду);

покупной энергии всех видов, расходуемой на производственные и хозяйственные нужды предприятия. Затраты на производство электрической и других видов энергии, вырабатываемой самим предприятием, а также на трансформацию и передачу покупной энергии до мест ее потребления включаются в соответствующие элементы затрат;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость и специального налога), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов, материальные затраты и др.).

В стоимость материальных ресурсов включаются также затраты хозяйствующего субъекта на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене се возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы. В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на ее ремонт в части материалов). Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами хозяйствующего субъекта понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению. К возвратным отходам не относятся остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цехи, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг), а также попутная продукция, перечень которых указан в отраслевых методических рекомендациях по калькуляции себестоимости продукции (работ, услуг).

Возвратные отходы оцениваются по:

пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами, для нужд вспомогательного производства, изготовления предметов ширпотреба или реализованы на сторону;

полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса. В элементе «затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения ям определенного возраста, а также затраты на оплату труда нештатных работников.

В затраты на оплату труда включаются:

выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на хозяйствующем субъекте формами и системами оплаты труда;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда (надбавки и доплаты за работу в ночное время, сверхурочную работу, за совмещение профессий, за работу в тяжелых, вредных условиях и т.д.);

стоимость бесплатно предоставляемых работникам отдельных отраслей коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам бесплатного жилья;

стоимость выдаваемых бесплатно предметов (включая форменную одежду), остающихся в личном постоянном пользовании (или сумма льгот в связи с их продажей по пониженным ценам);

оплата очередных и дополнительных отпусков (компенсация за неиспользованный отпуск), проезда к месту отдыха работников предприятий в районах Крайнего Севера, льготных часов подростков, перерывов в работе матерей для кормления ребенка, времени, связанного с прохождением медосмотра, выполнением государственных обязанностей;

выплаты работникам, высвобождаемым в связи с сокращением штатов;

единовременные вознаграждения за выслугу лет (надбавки за стаж работы на данном предприятии);

выплаты, обусловленные районным регулированием оплаты труда, в том числе выплаты по районным коэффициентам и коэффициентам за работу в пустынях и т.п.;

оплата отпусков перед началом работы выпускникам ПТУ, высших и средних специальных учебных заведений;

оплата учебных отпусков, а также поступающим в аспирантуру;

оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством;

доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством;

разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятии с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве;

суммы, выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной ставки, оклада за дни в пути от места нахождения хозяйствующего субъекта (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

заработная плата по основному месту работы работникам за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

плата работникам-донорам за дни обследования, сдачи крови и отдыха;

оплата труда студентов и учащихся, проходящих производственную практику на хозяйствующем субъекте, и школьников в период профориентации;

оплата труда студентов и учащихся, работающих в составе студенческих отрядов;

оплата труда работников, не состоящих в штате хозяйствующего субъекта, за выполнение ими работ по заключенным договорам (в том числе договорам подряда);

другие виды выплат.

В себестоимость продукции не включаются следующие выплаты работникам в денежной и натуральной формах, а также затраты, связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальная помощь (в том числе для первоначального взноса на кооперативное жилищное строительство, на погашение кредита, выданного на кооперативное и индивидуальное жилищное строительство), беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности;

оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно (для предприятий, расположенных в районах Крайнего Севера);

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия, компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства РФ, компенсация удорожания стоимости питания или предоставление его бесплатно;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

ценовые разницы по продукции, предоставляемой работникам или отпускаемой подсобными хозяйствами для общественного питания хозяйствующего субъекта;

оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, посещений культурно-зрелищных мероприятий, подписок и другие аналогичные выплаты и затраты, производимые за счет прибыли;

другие виды выплат, не связанных непосредственно с оплатой труда.

Отчисления на социальные нужды охватывают обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемые в себестоимость продукции.

Амортизация основных фондов охватывает сумму амортизационных отчислений на полное восстановление основных фондов. Предприятия, работающие на условиях аренды, по элементу "Амортизация основных фондов" отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам. В этом элементе затрат содержатся также амортизационные отчисления от стоимости основных фондов, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений, инвентаря, предоставляемых предприятием медицинским учреждениям для организации медпунктов непосредственно на территории предприятия.

К элементу «Прочие затраты» относятся налоги, сборы, отчисления в социальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рацпредложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, плата за аренду отдельных объектов основных фондов, износ по нематериальным активам и др.

Кроме того, в составе элемента «Прочие затраты» отражаются отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных фондов и нормативов отчислений, утверждаемых в установленном порядке самими предприятиями. В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов входят в себестоимость по соответствующим элементам затрат (материальные затраты, затраты на оплату труда и др.). В целях равномерного списания затрат по ремонту на себестоимость допускается включение их в себестоимость исходя из установленного хозяйствующим субъектом норматива с отражением разницы между общей стоимостью ремонта и суммой, относимой по нормативу на себестоимость продукции (работ, услуг), в составе расходов будущих периодов.

Платежи по обязательному страхованию имущества и отдельных категорий работников, а также затраты, связанные со сбытом (реализацией) продукции (работ, услуг), могут выделяться из состава элемента «Прочие затраты» в отдельные элементы. Затраты, связанные с производством и реализацией продукции, при планировании, учете и калькуляции себестоимости продукции группируются по статьям затрат. Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькуляции себестоимости продукции с учетом характера и структуры производства.

Не подлежат включению в себестоимость продукции:

затраты на выполнение самим хозяйствующим субъектом или оплату им работ (услуг), не связанные с производством (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ);

затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонтов) культурно-бытовых и других объектов, находящихся на балансе хозяйствующего субъекта, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других хозяйствующих субъектов.

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества хозяйствующего субъекта, отходов, нематериальных активов и т.п. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию. При установлении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой и первоначальной, или остаточной, стоимостью этих фондов и имущества. При этом остаточная стоимость имущества применяется к основным фон-| дам, нематериальным активам, малоценным и быстроизнашивающимся предметам. Остаточная стоимость - это балансовая (первоначальная или восстановительная) стоимость за минусом износа.

Доходы от внереализационных операций включают:

доходы, полученные от долевого участия в деятельности других хозяйствующих субъектов, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим хозяйствующему субъекту;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присужденные или признанные должником штрафы, пени, неустойки, другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах;

суммы средств, полученных безвозмездно от других предприятий при отсутствии совместной деятельности;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (например, доходы по операциям с тарой).

К расходам на внереализационные операции относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

не компенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки производственных запасов и готовой продукции;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы, присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими хозяйствующими субъектами, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, не реальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствии;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

убытки от хищений, виновники которых по решению суда не установлены;

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Балансовая прибыль, т.е. валовая прибыль, которая

отражается в бухгалтерском балансе, представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним. Ставка налога на прибыль - 35% в 1994 г. При этом следует иметь в виду, что доходы от долевого участия в других хозяйствующих субъектах и доходы по ценным бумагам облагаются налогом по ставке 15%, доходы от видеопоказа - 70% и т.п. Поэтому эти доходы надо выделить из облагаемой прибыли в отдельную группу.

Хозяйствующие субъекты, в том числе получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с нормируемой величиной уплачивают в бюджет налог с суммы превышения этих расходов. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено уставом. Далее показаны особенности распределения прибыли разных хозяйствующих субъектов.

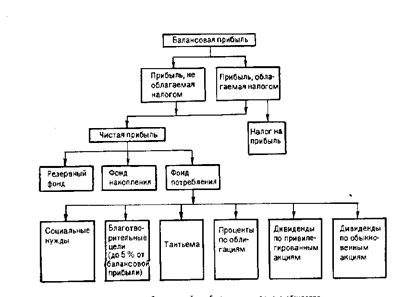

Следующим образом выглядят схемы распределения чистой прибыли.

Предприятия

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления.

Товарищества

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + Прибыль, распределяемая между учредителями.

Что касается распределения прибыли акционерного общества, то ее можно представить в виде такой схемы (рис. 4).

Рис. 4. Схема распределения балансовой прибыли акционерного общества.

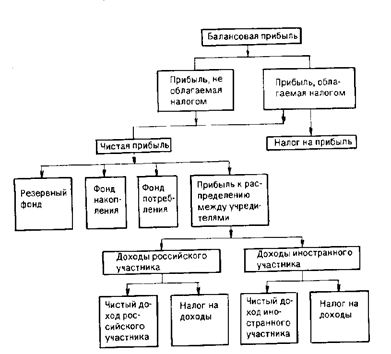

Распределение балансовой прибыли предприятия с иностранными инвестициями можно представить следующим образом (рис. 5).

Рис. 5. Схема распределения балансовой прибыли предприятия с иностранными инвестициями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда, а для акционерного общества -не менее 10%. При этом сумма отчислений в указанные фонды не должна превышать 50% облагаемой налогом прибыли.

Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1) списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества <на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.);

2) распределения его между юридическими лицами-учредителями;

3) погашения убытка хозяйствующего субъекта, вы явленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива. В соответствии с инструкцией Госкомстата РФ от 13 октября 1992 г, № 6-3/124 «О составе средств, направляемых на потребление» в фонд потребления перечисляются следующие выплаты в денежной и натуральной формах:

суммы, начисленные на оплату труда (фонд оплаты труда);

доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

сумма предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

оплата проездов членов семьи работника к месту использования отпуска и обратно (в соответствии с законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока);

стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплачиваемые за счет средств хозяйствующего субъекта;

оплата путевок работникам и их детям на лечение, отдых,. экскурсии и путешествия за счет средств хозяйствующего субъекта;

компенсация удорожания стоимости питания в столовых, буфетах, профилакториях, предоставление его по льготным ценам или бесплатно работникам (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством), а также детям, находящимся в детских дошкольных учреждениях, санаториях, пионерских и оздоровительных лагерях;

компенсационные выплаты в связи с повышением цен, проводимые сверх размеров индексации доходов по решению Правительства РФ;

материальная помощь, в том числе материальная помощь работникам для первоначального взноса на кооперативно-индивидуальное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство;

расходы на погашение ссуд (включая беспроцентные), выданных работникам на улучшение жилищных условий, приобретение садовых домиков и обзаведение домашним хозяйством;

расходы по благоустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и другие расходы общего характера), строительству гаражей;

расходы по возмещению ценовой разницы на продукцию (работы, услуги), предоставляемую работникам или отпускаемую подсобными хозяйствами для общественного питания хозяйствующего субъекта;

расходы по оплате услуг поликлиникам по договорам. заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи, по содержанию детей в дошкольных учреждениях за счет средств хозяйствующего субъекта;

оплата жилья, квартирной платы, места в общежитии;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом (кроме расходов, включаемых в фонд оплаты труда);

командировочные расходы и компенсация за использование личных автомобилей для служебных поездок сверх установленных законодательством норм;

страховые платежи (взносы), уплачиваемые предприятиями по договорам личного и имущественного страхования, заключенным хозяйствующим субъектом в пользу своих работников;

другие льготы (оплата абонементов в группы здоровья, занятий в секциях, клубах, подписки на газеты и журналы, протезирования и т.п.).

Амортизационные отчисления.

Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления образуются в результате переноса стоимости основных фондов на стоимость продукта и в совокупности составляют амортизационный фонд. Расчет амортизационных отчислений производится на основе Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденного рядом ведомств СССР 29 декабря 1990 г., и Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Амортизационные отчисления производятся только до полного переноса балансовой стоимости фондов на себестоимость продукции (работ, услуг) и издержки обращения. Амортизационные отчисления могут начисляться равномерным или ускоренным методом. В Российской Федерации применяется главным образом равномерный метод начисления амортизации.

Амортизация основных средств начисляется: по всем группам основных средств, включая и незавершенное строительство или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у предприятий, которым эти объекты будут переданы; на капитальные затраты по улучшению земель, не связанные с созданием сооружений; на оборудование и транспортные средства, находящиеся в запасе, резерве, на складе и числящиеся на балансе хозяйствующего субъекта. Амортизация (износ) не начисляется по: земельным участкам, продуктивному скоту, буйволам, оленям; библиотечным фондам; фондам, переданным в установленном порядке на консервацию; фондам бюджетных организаций; сооружениям городского благоустройства, подведомственным местным органам власти и автомобильным дорогам общего пользования.

При равномерном методе амортизация начисляется по единым нормам амортизации, установленным в процентах к первоначальной стоимости основных средств. Нормы амортизации могут корректироваться в зависимости от отклонений от нормативных условий использования основных средств. Величина этих коэффициентов приведена в сборниках норм амортизации. По подвижному составу автомобильного транспорта (легковые и грузовые автомобили, автобусы) нормы амортизации устанавливаются в процентах к первоначальной стоимости на тысячу километров пробега.

Постановлением Совмина РСФСР от 18 июля 1991 г. № 406 «О мерах по поддержке и развитию малых предприятий в РСФСР» малым предприятиям предоставлено право списания в первый год эксплуатации (т.е. отнесение на себестоимость продукции с соответствующим снижением налогооблагаемои базы) в виде амортизационных отчислений до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет. Малым предприятиям разрешено также производить ускоренную амортизацию активной части производственных фондов. При ускоренной амортизации норма ее увеличивается в два раза. Некоторые ограничения по применению ускоренной амортизации приведены в Положении о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденном рядом ведомств СССР 29 декабря 1990 г. В частности, указывается, что ускоренный метод исчисления амортизации предприятия может применяться в отношении тех основных фондов, которые используются для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования и пр.

В странах с развитой рыночной экономикой начисление ускоренной амортизации производится методом уменьшающегося остатка балансовой стоимости основных фондов или методом суммы чисел (метод дегрессивной амортизации). Амортизационные отчисления по методу уменьшающегося остатка определяются при помощи фиксированного (постоянного) процента от остаточной стоимости основных фондов. При этом норма амортизации в два раза превышает норму амортизации по равномерному методу. Если рассчитанные по методу уменьшающегося остатка годовые амортизационные отчисления последовательно отнести к первоначальной стоимости средств труда, то полученные таким образом нормы амортизации распределяются поопределенней регрессивной шкале.

Годовые амортизационные отчисления по данному методу на протяжении срока службы непрерывно уменьшаются. В своем итоге они полностью не возмещают амортизируемую стоимость основных фондов. Поэтому иногда применяют комбинацию метода уменьшающегося остатка и равномерного метода. Переход на равномерный метод амортизации происходит во второй половине срока службы основных фондов. Это позволяет полностью амортизировать первоначальную стоимость.

Метод суммы чисел также характеризуется постоянным понижением годовых амортизационных отчислений от начального, довольно высокого их уровня, но в отличие от метода уменьшающегося остатка обеспечивает полное возмещение балансовой стоимости основных фондов. Годовая норма амортизации по этому методу определяется путем деления числа лет, оставшихся до истечения срока службы основных фондов, на сумму чисел от единицы до числа, равного общей установленной продолжительности использования данного вида основных фондов.

Этот метод сложнее, чем метод уменьшающегося остатка. Однако он обеспечивает полное возмещение стоимости основных фондов.

Ускоренная амортизация позволяет в первую половину срока службы основных фондов отчислять в амортизационный фонд до двух третей их стоимости. Ускоренное начисление амортизационного фонда является гарантией против потерь от морального износа основных фондов, вызываемых неполным возмещением их стоимости. Остаточная стоимость основных фондов при методах ускоренной амортизации будет в любом году меньше, чем ее величина при равномерном методе отчислений.

Разница в остаточной стоимости основных фондов при равномерном методе амортизации по сравнению с ее величиной по ускоренным методам будет возрастать в первой половине срока их службы, а затем уменьшаться. В случае замены основных фондов по причине морального износа до окончания установленного срока их службы методы ускоренной амортизации обеспечивают сокращение потерь из-за недовозмещенной стоимости в большей мере, чем равномерный метод амортизации. Износ нематериальных активов начисляется ежемесячно по нормам амортизации к первоначальной стоимости нематериальных активов.

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта.

Устойчивым источником финансовых ресурсов хозяйствующего субъекта является кредиторская задолженность, постоянно находящаяся в его распоряжении. Это прежде всего задолженность по заработной плате, отчисления во внебюджетные фонды, связанные с фондом оплаты труда» резерв предстоящих платежей и др. Образование задолженности по заработной плате вызвано тем, что между сроком ее начисления и днем выплаты имеется определенное количество дней за работу, в которые хозяйствующий субъект еще должен заплатить работникам. Резерв предстоящих платежей образуется за счет накопления средств, предназначенных на оплату предстоящих отпусков работников. Указанные средства не принадлежат хозяйствующему субъекту или имеют целевое назначение. Однако они постоянно находятся у хозяйствующего субъекта, который распоряжается ими по своему усмотрению до момента погашения данной задолженности.

Дата: 2019-07-30, просмотров: 447.